商務(wù)部經(jīng)營者集中“無限審查權(quán)”的反思

——以《關(guān)于經(jīng)營者集中申報標準的規(guī)定》第3條第二款為視角

2017-12-14 05:15:54丁磊

黑龍江省政法管理干部學院學報 2017年6期

關(guān)鍵詞:經(jīng)營者

丁 磊

(華東政法大學 經(jīng)濟法學院,上海 200042)

商務(wù)部經(jīng)營者集中“無限審查權(quán)”的反思

——以《關(guān)于經(jīng)營者集中申報標準的規(guī)定》第3條第二款為視角

丁 磊

(華東政法大學 經(jīng)濟法學院,上海 200042)

《關(guān)于經(jīng)營者集中申報標準的規(guī)定》客觀上授予商務(wù)部對任何案件進行“經(jīng)營者集中”審查的權(quán)利。囿于經(jīng)營者集中制度基礎(chǔ)經(jīng)濟學理論缺乏,制度本身的問題一直未受過多注意:其一,制度保護消費者與促進市場效率的目標并非總是統(tǒng)一的;其二,支持經(jīng)營者集中的行為主義理論導向的是一個蓋然性結(jié)論,但壟斷地位并非一定產(chǎn)生壟斷經(jīng)濟利益;其三,從微觀角度考察公司行為遠比經(jīng)營者集中制度假設(shè)復雜——并購并非總為追逐規(guī)模效應(yīng),并購也并非總能為公司帶來經(jīng)濟利益。執(zhí)法資源的稀缺性及審查對公司可能的商事權(quán)利損害決定了“抓大放小”的制度設(shè)計思路。針對經(jīng)營者集中制度基礎(chǔ)的不確定性及行政權(quán)利天生的擴張性,應(yīng)采取謹慎態(tài)度制定經(jīng)營者集中審查制度,宜采用羅列式制定確定具體申報門檻。

經(jīng)營者集中;無限審查權(quán);市場效率;申報門檻

一、問題引出

2016年8月“滴滴出行”宣布收購“優(yōu)步全球”中國區(qū)的所有資產(chǎn),對于該合并是否需提交商務(wù)部進行經(jīng)營者集中審批引發(fā)了很大爭議。經(jīng)營者集中即是政府對經(jīng)營者通過合并、購買股權(quán)或資產(chǎn)等各種不同的方式,引發(fā)或強化獨立市場力量間聯(lián)系行為進行審查的制度[1]。經(jīng)營者集中制度亦是反壟斷體系中唯一一項在事前介入商行為的制度,事前干預(yù)與“有罪推定”十分相似,即在判斷時認定具有可能的壟斷結(jié)構(gòu)即可能存在壟斷行為。我國《反壟斷法》第21條授權(quán)國務(wù)院制定經(jīng)營者集中具體審查標尺①《反壟斷法》 第21條規(guī)定:“經(jīng)營者集中達到國務(wù)院規(guī)定的申報標準的,經(jīng)營者應(yīng)當事先向國務(wù)院反壟斷執(zhí)法機構(gòu)申報,未申報的不得實施集中。”,國務(wù)院《關(guān)于經(jīng)營者集中申報標準的規(guī)定》(下稱“《規(guī)定》”)第3條第一款依營業(yè)額大小初步確定了申報標準,即營業(yè)額達一定數(shù)值在合并前即需先向商務(wù)部申請報批②《關(guān)于經(jīng)營者集中申報標準的規(guī)定》第3條第一款規(guī)定:“經(jīng)營者集中達到下列標準之一的,經(jīng)營者應(yīng)當事先向國務(wù)院商務(wù)主管部門申報,未申報的不得實施集中:(一)參與集中的所有經(jīng)營者上一會計年度在全球范圍內(nèi)的營業(yè)額合計超過100億元人民幣,并且其中至少兩個經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額均超過4億元人民幣;(二)參與集中的所有經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額合計超過20億元人民幣,并且其中至少兩個經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額均超過4億元人民幣。”。而正如滴滴公司答辯所述,“滴滴”與“優(yōu)步”雖占據(jù)互聯(lián)網(wǎng)預(yù)約車市場,但兩者均未實現(xiàn)盈利且營業(yè)額未達標,因此無須申報。商務(wù)部對此做出強硬回擊,多次表示該合并必須申報,但又表示倘若不申報無法展開,時至半年后并無公開進展。

不揣冒昧,筆者以為商務(wù)部與“滴滴”公司的做法忽視了《規(guī)定》第4條,該條為商務(wù)部創(chuàng)設(shè)了經(jīng)營者集中“無限審查權(quán)”——該條規(guī)定當商務(wù)部認為合并具有或者可能具有排除、限制競爭效果,即便未達營業(yè)額,商務(wù)部亦可主動調(diào)查③《關(guān)于經(jīng)營者集中申報標準的規(guī)定》第4條規(guī)定:“經(jīng)營者集中未達到本規(guī)定第三條規(guī)定的申報標準,但按照規(guī)定程序收集的事實和證據(jù)表明該經(jīng)營者集中具有或者可能具有排除、限制競爭效果的,國務(wù)院商務(wù)主管部門應(yīng)當依法進行調(diào)查。”。易言之,商務(wù)部對一切涉及境內(nèi)企業(yè)的合并事項均有反壟斷調(diào)查權(quán),但從商務(wù)部公開案件看援引第4條展開主動調(diào)查的先例寥寥。

授予經(jīng)營者集中審查機關(guān)“無限審查權(quán)”在立法中實不多見,雖具體標準各不相同,但各法域均有明確的集中申報標準,譬如:美國將判斷是否需要申報的條件限定為三個測試檢驗:商業(yè)影響測試、交易標的大小測試與交易雙方規(guī)模測試①FCA:Guidance From the Bureau of Competition on Requesting and Obtaining an Advisory Opinion, 2017-2-1, available at https://www.ftc.gov/system/files/attachments/competition-advisory-opinions/ advisoryopinionguidancebctextjune2011_update_links_oct_2015.pdf。;歐盟《139/2004號條例》第1條明確列舉申報的情形②Council Regulation (EC) No. 139/2004 on the control of concentrations between undertakings , 2017-2-3, available at http://www.antimon.gov.sk/data/files/149_27council-regulation-ec-no-139_2004-of-20-january-2004-on-the-control-of-concentrations-between-undertakings-the-ec-merger-regulation.pdf。。臺灣地區(qū)《公平交易法》第11條、日本《獨占禁止法》第9條至18條也將申報條件列明。“無限審查權(quán)”賦予了商務(wù)部十分龐大且不受約束的權(quán)力,雖經(jīng)營者集中制度本意于通過政府介入市場以消除市場競爭的負面效果,但商事主體無法在合并前獲得明確指引、審查對并購進程的實質(zhì)阻礙等弊端顯而易見。

本文圍繞經(jīng)營者申報標準對“無限審查權(quán)”展開反思,在總結(jié)已有經(jīng)濟學分析的基礎(chǔ)上,對過于集中的行政權(quán)力是否有損經(jīng)營者集中制度的初衷、任意的審查標準是否存在弊端阻礙自由市場的效率展開討論。

二、經(jīng)營者集中基礎(chǔ)理論再梳理

市場具有對政府強制力天然的排斥性,因此公權(quán)力介入自由市場秩序的程度往往與介入原因有關(guān),國內(nèi)鮮有對經(jīng)營者集中制度理論基礎(chǔ)完整的梳理,學界總體上出現(xiàn)了一種研究具體制度為主、研究整體理論為輔的態(tài)勢,本文由原理入手分析“無限審查權(quán)”。

(一)制度價值取向

關(guān)于經(jīng)營者集中審查制度為保護何種法益、達到何種目的而存在,目前并無一致意見。從《反不當競爭法》第1條看,“保護公平競爭”、“保護經(jīng)營者”與“保護消費者”三種追求并存,對于三種關(guān)系尚存爭議。譬如,劉沛佩(2010)認為反壟斷法規(guī)制經(jīng)營者集中的目的并不是在于保護其他非壟斷的競爭者,也不是為了保護中小企業(yè),而是想要維護高效率的有效競爭,從而實現(xiàn)社會整體效益的提升[2]。董正偉(2009)認為經(jīng)營者集中制度的核心是為了保護消費者[3]。王曉曄(2009)進一步認為保護競爭和保護消費者、維持市場效益并不是一個層面的價值,前者往往作為后者的基礎(chǔ);以波斯納為代表的芝加哥學派認為,反托拉斯法的唯一目的是促進經(jīng)濟學意義上的效率[4]。

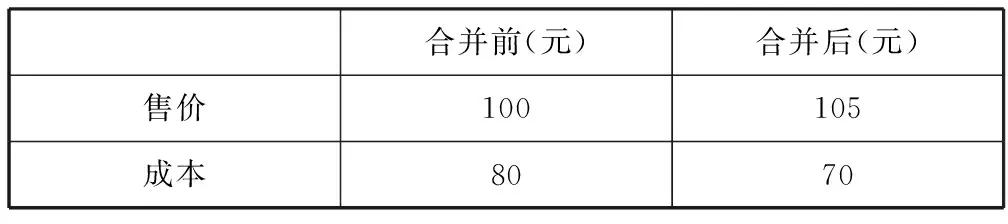

三個價值判斷雖表面上為抽象問題,但沖突在個案中常常暴露出。試舉一例,A公司與B公司合并前,兩者同樣生產(chǎn)產(chǎn)品c。在合并前,售價為100元,合并后,抬高價格到105元;基于合并后規(guī)模效應(yīng),生產(chǎn)成本從80元降到70元。(如下表)

合并前(元)合并后(元)售價100105成本8070

此時,若從保護消費者利益與競爭充分性角度,顯然合并后行為損害了兩者目的的達成;但從社會生產(chǎn)效率來看,合并后仍有提升。經(jīng)營者集中的目標是消費者剩余與生產(chǎn)商的利潤還是消費者福利,對此類案例有指導作用,經(jīng)濟學家普遍贊同后者。

(二)經(jīng)營者集中審查的原因

對于經(jīng)營者集中制度成因國內(nèi)很多表述均未點出關(guān)鍵之處,有學者認為因經(jīng)營者集中影響市場對資源的有效配置[5],也有觀點提到經(jīng)營者集中阻礙了市場有效競爭[6],也有認為經(jīng)營者集中導致市場定價權(quán)的偏移進而影響市場效率[7],如此種種實質(zhì)上均是對市場失靈現(xiàn)象的不同角度表述。市場是實現(xiàn)資源配置的最佳方法,但是事實上市場的確會在一定時間和空間條件下,出現(xiàn)失靈的狀況,在過程上這種失靈體現(xiàn)在市場競爭的紊亂。經(jīng)營者集中本身是市場自我結(jié)構(gòu)調(diào)整的結(jié)果,政府審查即公權(quán)力介入私人領(lǐng)域或多或少是對市場自我調(diào)整能力的懷疑。市場失靈或簡或繁出現(xiàn)在諸多國家的立法之中,譬如美國司法部和聯(lián)邦貿(mào)易委員會1997年《橫向合并指南》明確指出,“指南的指導思想是,合并不得產(chǎn)生或增強市場勢力或者推動行使市場勢力,因為行使市場勢力在任何情況下都會導致財富不合理的分配,其結(jié)果是社會資源的錯誤配置”。經(jīng)營者集中審查作為干預(yù)方式之一,通過對“競爭”主體的結(jié)構(gòu)性限制消除市場配置資源的不合理性。

當然部分學者點明了市場失靈是制度產(chǎn)生根源,即市場作為調(diào)配資源的手段有著難以忽視的缺陷,但對如何指向、為什么指向以及指向的合理性罕有研究,學界似乎將其交給經(jīng)濟學領(lǐng)域。籠而統(tǒng)之反壟斷法的其他旁支產(chǎn)生原因大多也能歸結(jié)到市場失靈之上,對于經(jīng)營者集中更深層次的原理尚值得進一步推敲。

(三)理論邏輯

從經(jīng)濟學角度看,經(jīng)營者集中制度背后隱藏著一條十分長的邏輯鏈條:當符合一定條件的企業(yè)合并后,市場形成寡頭企業(yè);寡頭企業(yè)的抬價、捆綁銷售等限制競爭行為直接影響到其他競爭者與生產(chǎn)鏈的上下游企業(yè)。對同業(yè)競爭者的影響與交易鏈上下游,或消費者利益的損害均為市場失靈的表征。

三、基礎(chǔ)理論論證鏈條的質(zhì)疑

(一)行為與結(jié)構(gòu)之間的關(guān)聯(lián)性

事實上,經(jīng)營者集中審查背后的邏輯鏈條并沒有如此牢不可破,也并非有完全站得住腳的道理。不難發(fā)現(xiàn)學者(王曉曄,2008;徐士英,2009;種明釗,2003)達成以下共識:經(jīng)營者集中是因為市場結(jié)構(gòu)的變化而被施加的行政限制。但是根據(jù)樸素的經(jīng)濟學原理,僅是結(jié)構(gòu)本生只會帶來競爭模式從市場競爭變?yōu)楣杨^競爭的可能性,若不為一定行為,其并不會帶來任何對于競爭的限制,譬如王曉曄(2008)在闡述經(jīng)營者集中制度時認為,壟斷企業(yè)的行為會對競爭產(chǎn)生很大影響。

因此反壟斷法傳統(tǒng)的“市場資源的配置寡頭壟斷—限制競爭”模式變?yōu)椤笆袌鲋黧w結(jié)構(gòu)—限制競爭行為—限制競爭”。那么我們必須對一個問題進行考察:限制競爭行為發(fā)生可能性大小?為什么主體結(jié)構(gòu)可以推導出限制競爭行為?對該問題并無一個堅定、合理、唯一的答案。學界對該問題一般存在三種解釋方法。

1.循環(huán)解釋

應(yīng)對方法之一是不予解釋或者說循環(huán)解釋,如《德國反對限制競爭法》第36 條第1款規(guī)定,“如可預(yù)見,合并將產(chǎn)生或加強市場支配地位,聯(lián)邦卡特爾局應(yīng)禁止合并”。另有學者(葉君,2015;王曉曄,2008)在文章中直接將依據(jù)指向了外國立法,譬如,“為防止經(jīng)營者集中產(chǎn)生排除、限制市場競爭的效果,世界上絕大多數(shù)司法轄區(qū)都要求達到申報標準的經(jīng)營者集中事先進行反壟斷申報”。事實上各國的立法是一種立法現(xiàn)象,若將其作為解釋學的基礎(chǔ),未免有循環(huán)解釋之嫌。

2.“結(jié)構(gòu)主義—行為主義”解釋

有學者轉(zhuǎn)而采用經(jīng)濟學的現(xiàn)成理論模型“市場結(jié)構(gòu)決定市場行為”、“市場結(jié)構(gòu)和市場行為相互影響(反饋)”甚至有學者抽象出:結(jié)構(gòu)主義—行為主義來解釋“壟斷地位和限制競爭”之間的關(guān)系。有學者(王先林,2015)指出,市場結(jié)構(gòu)與市場行為的關(guān)系尚未有定論,結(jié)構(gòu)主義—行為主義的抽象化也有其不科學之處。

具言之,20世紀50年代,哈佛學派提出SCP理論,即在市場競爭中,市場結(jié)構(gòu)決定市場行為,而市場行為決定市場績效為了使市場獲得理想的運行績效,競爭政策尤其應(yīng)當在市場結(jié)構(gòu)的構(gòu)造上下功夫。芝加哥學派的自由經(jīng)濟學又指出,市場是最好的配置資源的方法,政府的干預(yù)并不能提高市場整體效率。最后到90年代,興起的新產(chǎn)業(yè)組織學派和后芝加哥學派又修正了SCP理論,認為市場行為會影響市場結(jié)構(gòu)和基本條件,市場結(jié)構(gòu)會影響市場的基本條件。從市場支配地位到對于競爭的具體影響并不是一個必然的過程,而是一個有著高度蓋然性的過程。但是兩者之間影響的程度和互動的模式并非簡單的固定、單項。

(二)寡頭壟斷與市場效率關(guān)系

寡頭壟斷并非一定導致市場效率受到影響以及社會福利的下降。這在社會的各個階段均不同,并且在反壟斷法中也可見一斑。譬如,19世紀中期,摩根財團通過包銷鐵路公司股票,摩根從薩斯科哈那鐵路到紐約中央鐵路,一步步地“吞噬”著美國的鐵路,并將鐵路整合——此前美國鐵路分屬不同公司,每條鐵路互不相通,嚴重浪費資源。到1900年,在摩根直接間接控制之下的鐵路長達10.8萬公里,占當時全美鐵路的2/3。從此之后,美國鐵路界和金融界的經(jīng)營都帶上了濃重的“摩根化”色彩,也就是所謂的“美國經(jīng)營摩根化”。但是在后世經(jīng)濟學家看來,雖然摩根財團通過這樣的集中卡特爾攫取了相當大的利益,但是對于社會的效率促進是很大的。

合并未必給企業(yè)帶來效益,甚至合并帶來的壟斷定價也未必給企業(yè)帶來好處。學者對于20世紀50年代—21世紀初的并購績效進行考察,得出了極為相似的結(jié)論。譬如,有學者對20世紀80—90年代美國的2 000件收購案件考察,公司合并提高了經(jīng)營者集中程度,促進了全行業(yè)的壟斷定價,但是實際市場績效并未顯著提升。公司長期的營業(yè)業(yè)績?nèi)Q于更高的資產(chǎn)運營效率。進一步,反壟斷法并非天生的反對大企業(yè),更不是反對規(guī)模經(jīng)濟,而只是反對那些實質(zhì)性損害競爭的行為[9]。

四、企業(yè)合并與審查成本:一個微觀組織結(jié)構(gòu)的考察

(一)理想化的假定行為目的落空

企業(yè)對外擴張是企業(yè)的“天性”,在大部分對于經(jīng)營者集中的假設(shè)中,企業(yè)合并的目的即是為了獲取規(guī)模效應(yīng),從而獲取壟斷定價權(quán),不論最終是否獲取實質(zhì)利益均會對市場及消費者帶來損失。然而在經(jīng)濟學界,是否將合并的初衷假定為追逐效率尚是爭論,同樣的反對意見來自公司法學界:上世紀的反收購大戰(zhàn)讓公司法學者清晰的認識到代理成本的存在,即公司盈利是公司股東的期望,但公司實際控制人與股東利益并不吻合,這也解釋了公司行為不可能時時帶有商主體的“盈利性”。

與之相匹配的實證經(jīng)驗表現(xiàn)在公司并購交易的價格并非總處于合理范圍內(nèi),理想狀態(tài)下并購交易一般針對股票被低估的企業(yè)上,此時購入資產(chǎn)所耗用資金低于實際獲取價值,并購存在套利空間,企業(yè)往往有并購的激勵;學者對1980—2000年間部分數(shù)據(jù)進行實證分析得出了類似結(jié)論。另一種理想狀況存在于收購價格略高于實際資產(chǎn)評估價的情形下,Paulsen教授對1962—1985年間發(fā)生的663起上市公司收購案件溢價情況進行估值,其中60年代平均溢價19%、70年代溢價35%、1980—1985年平均溢價達到30%。此時反壟斷法領(lǐng)域的研究者傾向于認為正常的溢價是公司未來規(guī)模效應(yīng)的對價,即他們認為A公司與B公司并購后市值高于簡單相加,該種增加來源于運營協(xié)同(規(guī)模經(jīng)濟和范圍經(jīng)濟)和財務(wù)協(xié)同(降低破產(chǎn)風險等)。但“未來利益”的假設(shè)在實踐中體現(xiàn)得并不明顯。以美國1980—1995年間研究樣本為例,評估并購企業(yè)前后企業(yè)的value line與現(xiàn)金流變動后得出的確收益提高10.03%,且大部分收益來自于經(jīng)營協(xié)同效益(8.38%)[10],但遠遠低于溢價支付價款。

從微觀公司行為的角度來看,為了取得被收購企業(yè)的同意,支付原股東對價超過未來期望利潤的估值模型的案件也大量存在。通常的解釋當屬公司控制權(quán)亦是一種資產(chǎn),在活躍公司的控制權(quán)市場始終存在[11];把控并購談判進程的恰巧是原公司管理層,股東利益與管理層自身利益形成沖突,溢價的部分即被理解為控制權(quán)喪失的對價。

這種矛盾在收購價格遠高于實際資產(chǎn)價值的收購上體現(xiàn)得尤為明顯。首先,管理層傾向于涉足不同的產(chǎn)業(yè),混業(yè)合并可以降低企業(yè)的破產(chǎn)風險和財務(wù)風險[12]。其次,公司會產(chǎn)生大量盈余現(xiàn)金流,年末均會計入所有者權(quán)益賬目,但管理層不希望手上權(quán)利(衡量標準為凈資產(chǎn))變小,因此會用多于的資金擴大規(guī)模,為“濫購”提供了客觀可能。最后,經(jīng)驗表明管理層薪酬與企業(yè)規(guī)模大小成正相關(guān),倘若企業(yè)規(guī)模擴大,管理層存在薪酬上升的激勵。綜上所述,在企業(yè)合并不僅會受規(guī)模效應(yīng)帶來的經(jīng)濟利益刺激,其他因素亦可促進并購行為,且往往合并后的規(guī)模效益并不明顯。

(二)審查成本負擔

客觀上,經(jīng)營者集中申報會帶來極大的成本,一方面浪費有限的執(zhí)法資源;另一方面使當事人失去可能享有的商業(yè)機會。減輕當事人負擔、節(jié)約執(zhí)法資源、集中力量辦理重要案件是行政執(zhí)法部門在執(zhí)法資源不足的情形下做出的選擇,也是立法機關(guān)設(shè)計審查門檻標準的意義所在。公權(quán)力對于公司等私法領(lǐng)域的介入向來小心翼翼,譬如“商業(yè)判斷規(guī)則”等等。

一網(wǎng)打盡式的審查反而可能造成不必要的執(zhí)法資源浪費,貽誤實施經(jīng)營者集中的商機,損害經(jīng)濟發(fā)展和社會福利[1]。這種成本具體來看體現(xiàn)在:審查停滯企業(yè)正常經(jīng)營活動、審查浪費行政資源與事后成本上。當然審查的前置避免了執(zhí)法機構(gòu)在并購完成事后質(zhì)疑這些反競爭的并購遇到的困難和費用,一旦并購完成就很難完全恢復到原來的競爭狀態(tài);不得合并給企業(yè)帶來成本,判斷要是錯誤,有可能帶來二次成本。

五、經(jīng)營者集中申報標準確定性

通過前述分析我們發(fā)現(xiàn),經(jīng)營者集中的理論依據(jù)尚值得進一步研究。經(jīng)營者集中制度基礎(chǔ)的不確定性及行政權(quán)利天生的擴張性,應(yīng)采取謹慎態(tài)度制定經(jīng)營者集中審查制度。筆者以為經(jīng)營者集中制度應(yīng)采取限縮公權(quán)力,展現(xiàn)公權(quán)力的明確性與壟斷法的謙抑性。當然這邊需要提及的是,限縮的公權(quán)力并非對于標準的下降而是對于界限的進一步明確。與其相近另一個的概念是申報標準的合理性,即標準是否齊全、是否可能的篩選指標沒有納入。當前第三條和第四條的關(guān)系來看,第三條列明了可能涉及申報審查的情況,第四條做出了不在第三條范圍之內(nèi)商務(wù)部可以主動審查的立法模式,實際上給予了商務(wù)部無限審查權(quán),所有的企業(yè)在合并時都可能涉及審查。

市場是配置資源的最有效手段,政府公權(quán)力的介入需要清單的限制。筆者認為可以從兩方面展開:首先,修正第3條與第4條的關(guān)系,即拒絕讓第4條兜底條款為第3條立法的失當發(fā)揮補充作用;其次,將申報的條件窮盡式列舉,當企業(yè)不滿足該列舉條件時即不需申報。

[1]葉軍.經(jīng)營者集中法律界定模式研究[J].中國法學,2015,(5).

[2]劉沛佩.對匯源并購案涉嫌經(jīng)營者集中的質(zhì)疑——以中國大陸商務(wù)部裁定中相關(guān)市場的界定為中心[J].月旦財經(jīng)法雜志,2010,(6).

[3]董正偉.解讀企業(yè)并購中的反壟斷審查程序[C]//中華全國律師協(xié)會經(jīng)濟專業(yè)委員會年會論文集,2009.

[4][美]波斯納.反托拉斯法(第二版)[M].孫秋寧,譯.北京:中國政法大學出版社,2003:2-3.

[5]曾晶.經(jīng)營者集中反壟斷法規(guī)制的“控制”界定[J].現(xiàn)代法學,2014,(2).

[6]方小敏.經(jīng)營者集中申報標準研究[J].法商研究,2008,(3).

[7]史建三.“經(jīng)營者集中”的后續(xù)思考[J].華東政法大學學報,2008,(4).

[8]王曉曄.《中華人民共和國反壟斷法》中經(jīng)營者集中的評析[J].法學雜志,2008,(1).

[9]王先林.中國反壟斷法實施熱點問題研究[M].北京:法律出版社,2011:147.

[10]Mikkelson W H,Partch M M.The decline of takeovers and disciplinary managerial turnover[J].Journal of Financial Economics,1997,44(2):205-228.

[11]Mcchesney F S.Manne,mergers,and the market for corporate control[J].Case Western Reserve Law Review,1999,19(2):236-60.

[12]Amihud Y,Lev B.Risk Reduction as a Managerial Motive for Conglomerate Mergers[J].Bell Journal of Economics,1981,12(2):605-617.

[責任編輯:劉曉慧]

D912.294

A

1008-7966(2017)06-0080-04

2017-05-22

丁磊(1993-),男,浙江海寧人,2015級經(jīng)濟法學專業(yè)碩士研究生。

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

經(jīng)營者(2021年12期)2021-07-26 07:20:34

研究生法學(2020年6期)2020-04-13 07:58:50

中國交通信息化(2018年6期)2018-08-29 01:19:30

法制博覽(2018年32期)2018-01-22 13:47:04

職工法律天地·下半月(2016年10期)2016-11-30 12:44:13

中國衛(wèi)生(2015年9期)2015-11-10 03:11:30

經(jīng)營者·汽車商業(yè)評論(2014年10期)2015-04-13 22:42:00

江漢論壇(2014年12期)2014-03-11 16:44:09

筑路機械與施工機械化(2014年8期)2014-03-01 03:01:03