供給側結構性改革進程下河北省鋼鐵行業的抉擇

2017-12-14 02:33:03徐小川盧怡賢

環渤海經濟瞭望 2017年11期

◆ 項 襄 徐小川 盧怡賢

供給側結構性改革進程下河北省鋼鐵行業的抉擇

◆ 項 襄 徐小川 盧怡賢

近幾年來,整個鋼鐵行業的產能過剩問題日益突出,已經成為政府和鋼鐵企業們所不得不正視且不可避免的重要問題。而河北省作為國內最大的鋼鐵省份之一,深受鋼鐵行業的產能過剩影響。河北省鋼鐵行業由于低效益而導致的破產、倒閉問題,在表面上看是由于產能過剩問題所引發的,但從根本上看則由于供給和需求之間的不匹配所造成的。實施供給側結構性改革則是從根本上解決這一問題的有效途徑,我們應該著眼于鋼鐵行業的供給側,提高國內鋼鐵行業的工藝水平,提高其質量和國際競爭力水平,同時也要刺激需求,創造需求,實現長期的可持續發展。

鋼鐵行業;供給;需求;產能過剩

引言

新常態背景下中國的經濟增長出現了下行的壓力。自2011年中國的經濟增長下行到7%-8%左右,這種減速并非是周期性的,而是結構性的,憑借投資驅動為特征的傳統需求管理模式失去了其作用。中國正面臨著經濟增長從高速轉向低速的換擋期、傳統要素驅動轉向創新驅動的陣痛期和政策消化期,在這個“三期疊加”的新階段,企業生產成本不斷攀升,利潤持續縮減,部分行業年年虧損。以鋼鐵行業為例,2009年整個行業的平均利潤率僅為3%,中國鋼鐵行業開始進入了微利經營的時代。隨后盡管企業的成本競爭力在逐步提升,也在短期內使得中國鋼鐵行業的盈利狀況略有改善,但是好景不長,2012年中國鋼鐵行業持續下滑,其銷售收入利潤率僅為1%。2015年,在各家鋼鐵企業們想方設法的去降低成本、增加銷售的第七個年頭里,中國鋼鐵行業每況日下,進入了全面虧損時代。2015年,全國鋼鐵行業虧損前20名企業合計共虧損達749.58億元,虧損額最大的酒鋼則虧損了88.46億元。酒鋼、包鋼、本鋼、鞍鋼、武鋼、馬鋼等大型國有企業虧損額均超過了50億元。河北省作為最大的鋼鐵行業聚集地,虧損也就更加嚴重,已然是哀鴻遍野。這就必然就要求我國推進“三去一降一補”的供給側結構性改革,為企業減輕負擔,提升競爭力。隨后,在中央財經領導小組的第十一次會議上,習近平首次提出“供給側結構性改革”這一策略方針,中央經濟工作會議強調要抓好“三去一降一補”五大重要任務。“供給側結構性改革”如今已經成為經濟領域的高頻詞匯,就其具體而言,即清除“僵尸企業”,淘汰落后的產能,為新興、創新領域拓展空間,將發展方向鎖定在新興領域、創新領域,創造新的經濟增長點,進而促進經濟的可持續發展。供給側結構性改革將去產能、去庫存、去杠桿、降成本、補短板結合起來,應用到經濟發展的各個領域、層面。去產能作為供給側結構性改革的首要任務,鋼鐵行業則是去產能的重中之重。企業作為微觀經濟的細胞,是經濟活動和技術創新的主體,它的經營行為、財務決策與利潤水平直接影響了我國的經濟增長水平,也直接關系到國家經濟改革目標的實現。因此,可以說供給側結構性改革是幫助當前鋼鐵行業渡過難關和爭取更好未來的關鍵所在。

一、河北省鋼鐵行業現狀及面臨的問題

目前河北省鋼鐵貿易行業的競爭越來越激烈,現在有20萬家鋼鐵貿易企業,其中有95%以上的是中小型民營企業,完成著全國60%的鋼材銷售,河北省各類鋼材產量均占到全國總量的五分之一到四分之一,在全國各地經濟發展中起著舉足輕重的作用。

同時,經過多年發展,河北省鋼鐵產業現已形成了產、學、研三位一體的立體商業模式。截止到2014年,河北省擁有大中型鋼鐵公司科技組織218個,科技組織人員45068人,其中碩士研究生占4694人,博士研究生占806人,并且高學歷人員的比例正在持續增加。截止到2017年,河北省鋼鐵產業已建成16個的國家級要點實驗室、5個工程實驗室(其中鋼鐵公司國家要點實驗室有三個:分別為寶鋼轎車用鋼開發與應用技能國家要點實驗室、攀鋼鈕鐵資本綜合利用國家要點實驗室和太鋼不銹鋼材料國家要點實驗室)、12個國家工程技能基地,10個工程研究基地,33個國家確定公司技能基地,17個國家創新式公司。另外,寶鋼集團被評選2011年河北省十大創新式公司之一。

(一)河北省鋼鐵行業的規模優勢轉化為產能過剩問題

2000年時河北省的粗鋼產量僅僅為1306萬噸,在全國鋼鐵總產量中的比例不足10%;到了2007年時,河北省的粗鋼產量則超過了1億噸;2014年,粗鋼產量已經達到了1.85億噸,在全國鋼鐵總產量中的比例為22.4%。其中各民營鋼鐵企業的總產量從2001年的280萬噸增長到了2013年的1.25億噸左右,在13年的時間里增長了接近43倍,是我國鋼鐵產量排名第二的江蘇省總產量的1.48倍,是全球鋼鐵產量排名第二的日本總產量的1.13倍。2015年,河北省鋼鐵產量依然排在全國的首位,就粗鋼、生鐵和鋼材而言其產量分別是18832萬噸、17380萬噸和25245萬噸,占據了全國鋼鐵總產量的23.4%、25.1%和22.5%。在2015年,河北省鋼鐵集團總營業收入達到455.437億美元,在世界500強企業榜單中排在第239位。由圖1可以看出,70年代到90年代之間,中國的粗鋼產量占全球的粗鋼產量比重并不是很高,但是也呈現了持續增長的趨勢,直到1996年,中國的粗鋼總產量首次超過1億噸,占全球粗鋼總產量的13.5%,位于世界第一位。與此同時,河北省鋼鐵產業大踏步向前進,占中國以及世界鋼鐵總產量的比例也在持續不斷攀升。2014年,全球粗鋼產量達到16.62億噸,而僅中國產量就達到了8.227億噸,是全球鋼產量的49.5%,河北省產量則達到了1.853億噸,占全國總產量的22.52%。可以說全球鋼鐵產量有“中國第一,河北第二”,河北省鋼鐵集團規模優勢顯著。

圖1 河北省與中國、全球歷年粗鋼產量對比

此外,由于近年來房地產和汽車行業的興起和迅猛發展,國家對鋼材的需求量也大幅度上升。為了滿足整個市場對鋼鐵產品的強需求,政府和企業大力投資鋼鐵行業,從而使得鋼鐵產量和產能可以迅速地得以擴張,(如圖1所示)河北省鋼鐵產業大踏步向前進,占中國以及世界鋼鐵產量比例也不斷攀升,緊隨而來的問題便是:產能過剩。河北鋼鐵集團生產的鋼材銷售不出去,庫存量不斷積壓,鋼鐵產能不能得到及時且有效的利用,以致于出現產能過剩的矛盾。國際上通常將產能利用率在75%以下的定義為產能過剩,2015年我國鋼鐵產能利用率近似為67%,而河北省2015年的鋼鐵產能利用率也僅僅只有64.7%,屬于較為嚴重的產能過剩。產能過剩導致最為直接的問題是價格下降,伴隨著鋼鐵產品的價格大幅度下降、企業庫存量增加,企業利潤連年驟降,企業負擔日益沉重。一方面,在經濟高速增長的情況下,鋼鐵企業通過增加銀行貸款來擴大投資規模(為了維持生存都保持著原有的規模甚至是持續擴大規模),但是這里的背景是鋼鐵行業存在嚴重的產能過剩,因此鋼鐵行業總資產的不斷增加并不能帶來經營效益的好轉反而會使得銷量越來越低迷,這在一定程度上誘使了鋼鐵產能的加速度膨脹,并且進一步惡化了產能過剩問題。另一方面,產能嚴重過剩的鋼鐵集團常常無力去償還銀行等金融機構的貸款,這樣也就必然會增加金融行業的風險,給河北省乃至整個中國帶來了極大的危害。

(二)河北省鋼鐵行業形勢嚴峻、生存困難

2015年,在全國鋼鐵行業出現了全面性虧損的情況下,河北省鋼鐵行業反而盈利了93.11億元(但同比下降了56.50%),其中民營鋼鐵企業完成的銷售收入為7250.07億元(但同比下降了18.29%);實現的利潤則為70.11億元(同比下降了63.83%)。這樣看來,似乎河北省整個鋼鐵行業態勢良好。雖然河北省整個鋼鐵行業有所盈利,但是其兩極分化現象嚴重,“強者愈強,弱者愈弱”,部分民營鋼企承受著經營不善和環保成本的雙重壓力,被迫拆除了不少的高爐和轉爐,甚至是退出了市場,表1則反映了河北省部分大型鋼鐵企業產量及退出年份的情況。在鋼鐵市場需求嚴重不足的情況下,鋼鐵產品的價格大幅度下跌,大批的鋼鐵企業顯然是入不敷出,出現了低效益甚至是大規模虧損的狀況,大批的鋼鐵企業不得不紛紛宣布停產甚至倒閉。

表1 河北大型鋼鐵企業產量及退出年份

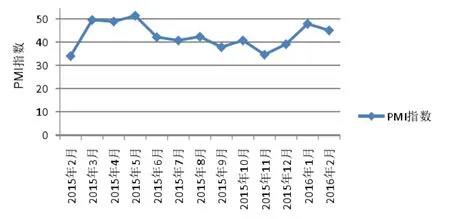

鋼鐵行業PMI指數是多種指數加權合成的綜合指數,用來評價鋼鐵行業景氣度變化的溫度計,鋼鐵企業可以根據鋼鐵PMI指數做出判斷與決策。從2015年2月至2016年2月河北省鋼鐵行業PMI指數走勢圖(如圖2所示)可以看出,河北省鋼鐵PMI指數已經連續九個月內在50%枯榮線的下方,雖然PIM指數有小幅度的反彈和回升,但是河北省整個鋼鐵行業生產經營環境依然不容樂觀,當前和未來鋼鐵行業走勢狀況依然嚴峻,依然面臨著嚴重的產能過剩問題。

圖2 河北省鋼鐵行業PMI指數走勢圖

二、河北省鋼鐵行業低迷原因探究

河北省鋼鐵行業如今所面臨的低效益甚至是破產、倒閉問題,在表面上看是由產能過剩引發的,但從根本上看是在于供給和需求之間的不匹配造成的。一方面,鋼鐵行業供過于求,盡管鋼鐵行業虧損嚴重,但是為了維持生存都保持著原有的規模甚至是繼續擴大規模,以使損失降到最低程度,造成的結果是產能過剩問題進一步惡化。另外,在經濟全球化的市場下,國內鋼鐵行業還會受到國外市場的供給沖擊,這歸結于居高不下的國內鋼鐵價格,至于為什么國內鋼鐵價格高則在下文做出分析。另一方面,國內對鋼鐵的需求萎靡,則與金融危機的影響、房地產行業的不景氣、鋼鐵下游產業投資的減少掛鉤。因此,本文從影響河北省鋼鐵行業需求與供給的兩方面的因素來分析其低迷的原因所在。

(一)從供給側分析

1.國外鋼材沖擊國內市場

由于國際鋼材市場的鋼產品價格大都低于國內鋼材市場的鋼產品價格,導致我國鋼材進口量和金額不斷攀升。如獨聯體國家出口到我國的產品,如熱軋帶卷,在2015年1月時,熱壓帶卷到岸價是490美元/噸,相較于國內市場的平均價格550美元/噸要低11%,如今這一價格差距還在不斷地拉大;2015年3月,印度、韓國、澳洲等國家和地區也都紛紛加入了對中國低價銷售的隊伍之中,使得河北省各鋼鐵集團一度陷入了困境,無法與之相抗衡且出口受到了不同程度的抑制。中國海關總署統計數據顯示出,2017年5月份,我國鋼材的進口量是111萬噸,進口金額為853417萬元。2017年1-5月,我國鋼材累計進口量則為567萬噸,累計比去年同期增長了6.5%;累計進口金額415.3965億元,比去年同期增長20.8%。因為國外鋼材的到岸價格相較于國內市場均價要低,所以國內對國外鋼材的進口量呈現出大幅增長的趨勢,也就進一步加劇了國內鋼材市場供需不平衡的矛盾,使原本就產能過剩、供大于求的市場環境更加惡劣。低價的進口鋼產品不利于國內鋼廠的良性發展,國內鋼廠紛紛被迫加入低價格的競爭之中,由于成本的調整過程相較于鋼價的調整過程慢,國內鋼廠的贏利能力也就進一步的弱化;在一些高附加值的產品品種方面,一些企業雖然經過了長期的自主研發,在高附加值產品的產量和質量方面大都可以替代部分進口產品,但是伴隨國外同類產品進口的大幅激增,這些高附加值產品價格不斷下跌,鋼廠虧損日益嚴重,一些尖端產品產銷率降幅甚至達到60%-70%,嚴重打擊了國內鋼鐵集團對研發和生產高附加值產品的積極性。另一方面,我國在鋼材進口大幅增加的同時,出口又頻頻受到阻礙。最近針對我國鋼材出口的反傾銷調查持續不斷,國際貿易保護主義的抬頭使得國際市場形勢嚴峻。

2.原燃料價格保持下降,鋼鐵供給進一步增加

這幾年來,國內外礦山不約而同都加大力度投資鐵礦,產能將會陸續得到集中釋放,從而鐵礦石成本成為決定國內外競爭的關鍵要素,鐵礦石競爭自此也就進入了“成本為王”時代。國際礦業巨頭們紛紛放棄了“限產保價”的策略,憑借低價策略向中國拋售大部分鐵礦石,持續走低的鐵礦石進口價格以及持續攀升的進口量,給河北省擁有自有礦山的一批鋼廠帶來了巨大的壓力。在價格因素的強烈刺激下,國內鋼廠、貿易商開始大量的進貨,鐵礦石的進口量劇增。以進口鐵礦石的價格為主導因素的鐵礦國際貿易是一把“雙刃劍”,漲價有利于釋放國內鐵礦山的過剩產能,降價則有利于國內鋼鐵企業的生產性盈利,但是不合理的價格波動則會嚴重限制國內鐵礦行業、鋼鐵產業的可持續發展。持續走低的鐵礦石價格進一步惡化了國內鋼鐵行業的產能過剩問題,鋼鐵行業的供給在原料價格的刺激下繼續增加。另外,焦炭價格也持續走低,基本與鐵礦石價格的變動保持同步發展,如圖3所示,進一步刺激了鋼鐵行業的供給量增長。與此同時,鋼鐵價格也在保持下降的趨勢,反映出鋼鐵行業出現了供過于求的局面。另外,從圖3可清楚的看出,鋼鐵價格下降的趨勢要快于原燃料價格下降的趨勢。盡管原燃料的價格持續走低為河北省鋼鐵集團爭取了更多的利潤空間和發展空間,但是鋼鐵價格的下降同時也減少了集團的主營業務收入,在成本不變的條件下,也就會減少集團所應得的利潤,不利于集團的發展。

圖3 鋼鐵、焦炭、鐵礦石指數

2016年年初,國內各鋼鐵集團均積極配合供給側結構性改革的政策方針——去產能,使得鋼產品的價格有所回升,焦炭和鐵礦石等一些原材料的價格也開始了觸底回升,焦炭價格綜合指數從年初的618點上漲到2016年末的1983點。鐵礦石的價格止跌回升,2016年末,國產鐵精礦價格為606元/噸,進口鐵礦石粉礦到岸價格為78美元/噸,較年初而言分別上漲40%及88%。中國鋼鐵工業協會數據顯示,2017年1月鐵礦石價格已突破去年最高價83.95美元/噸,1月指數均值報收80.93美元/噸,環比上漲0.6%。據“西本新干線”的最新報告顯示,在國產礦市場上,2月份以來國內鐵精粉價格大幅度上漲,河北地區噸價上漲了90元左右。今年元宵節過后,礦山陸續恢復了生產,精粉的產量開始增加,鋼廠補充庫存量積極,對高品位的鐵精粉進行了大量采購,導致出現供不應求的現象。從更深層次上看,我國由于資源稟賦的條件差、開發和利用的技術也相對來說較為落后、稅費負擔普遍較高等原因,使得國內礦產企業在國際上的競爭力不足,在國際市場上的競爭長期處于劣勢地位。一方面國內礦山企業生產成本長期居高不下,而另一方面國外鐵礦巨頭在生產成本上則具有壓倒性的成本優勢,國產礦市場的份額不斷縮小,也就不得不轉變為進口礦替代的形勢。鐵礦石作為冶金工業的重要原料之一,在鋼鐵生產成本中占比高達37%,其價格的高低將會直接影響鋼鐵企業的成本問題。

(二)從需求側分析

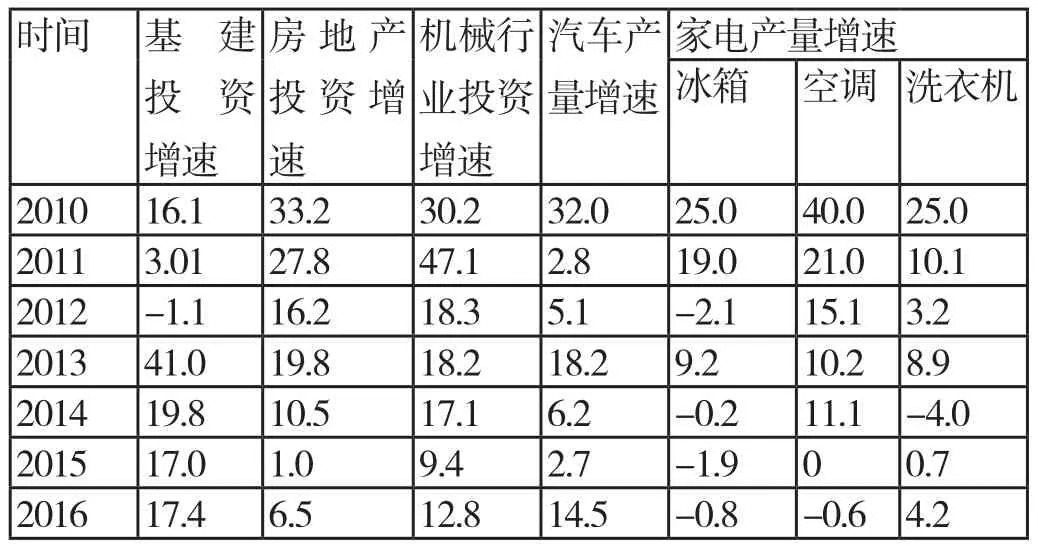

目前,各國均受到金融危機的影響,逐步進入新常態,國際社會下行壓力比較大,因此,國際市場對鋼材的需求量也就普遍比較小。在這種情況下,各個國家為了提高本國鋼鐵產品的銷售量,就會利用貿易保護主義,以此來阻止河北省的鋼鐵產品進入該國市場,再加上國內鋼材價格的觸底回升,這樣必然又會加大河北省鋼鐵產品的出口難度,不利于河北省鋼鐵集團的發展。從國內對鋼鐵需求的角度來看,鋼鐵需求持續下降,供大于求的矛盾突出。2016年1-6月全國固定資產投資同比名義增長9%,增速回落0.6個百分點;全國房地產開發投資同比名義增長6.1%,增速回落0.9個百分點。表2則統計了基建投資、房地產等對鋼鐵產品的需求情況,反映了國內鋼鐵下游行業的有效需求不足,鋼材出口略有下降。鋼鐵行業的下游行業中,基建投資增速保持較高水平,但房地產行業的投資增速下滑,機械行業的投資增速回落,全國汽車總產量的增速波動較明顯,空調、冰箱和洗衣機等家電行業的產量大幅度下滑(如表2所示)。

表2 2010-2016年鋼鐵下游行業投資及產量增加單位:%

(三)結合供給與需求曲線來分析

將鋼鐵行業視為一個簡單的市場,需求曲線為一條垂直于P軸的水平直線,供給曲線為一條向右上方傾斜的直線,假設初始條件下,需求曲線D與供給曲線S相交于A點(P0,Q0),表示初始條件下,河北省鋼鐵行業的產量為Q0,消費者面臨的價格為P0。從供給側分析,當原燃料的價格下降,意味著廠商平均成本的下降,追求利潤最大化的廠商會擴大生產,如圖4所示,供給曲線S右移至S';從需求側分析,當國內與國外消費者對鋼鐵的需求減少時,如圖4所示需求曲線D下移至D1。此時,新的需求曲線D1與新的供給曲線S'相交于A'點(P1,Q1),表示在新的條件下,河北省鋼鐵行業的產量由Q0增加為Q1,消費者面臨的價格由P0下降為P1。再結合廠商的邊際成本與平均成本曲線,如圖5所示,當產量由Q0增加為Q1時,廠商面臨的平均成本高于平均收益,顯然在這種產量水平下,企業將蒙受損失。另外,由于廠商與消費者處于一個開放的環境,因此國外鋼鐵市場將影響國內市場,從上文的供給側分析可知國際鋼材市場價格普遍低于國內鋼材市場價格,低價格進口產品則會將國內鋼廠拉入低價格的競爭,國內廠商面臨的需求曲線進一步下移,由D1下移至D2,新的需求曲線D2與供給曲線S'相交于A2點(P2,Q2),表示在新的條件下,河北省鋼鐵行業的產量由Q1減少為Q2,消費者面臨的價格由P1下降為P2,顯而易見,廠商的主營業務收入減少了,再結合圖5,可以看出,產量減少使得企業所受到的損失降低了,但是總的來說,企業仍然是虧損的,大批的鋼鐵企業不得不紛紛宣布停產甚至倒閉。另一方面,盡管央行不斷的宣布下調一年期存款利率和貸款利率。但是,銀行對鋼鐵行業信貸政策整體趨于收緊。自2015年以來,即使有足夠的信貸額度,銀行也不會愿意將資金投入產能過剩以及嚴重虧損的鋼鐵行業,導致許多的鋼鐵企業面臨著不予增量、續貸困難、漲息和抽貸等各項問題,鋼鐵企業不得不從傳統的銀行融資渠道轉向其他的非銀行渠道,鋼鐵企業融資難、融資貴的問題制約著企業的發展,擠占了企業的利潤。

圖4 供需分析圖5邊際成本與平均成本

三、基于供給側結構性改革提出建議

實施供給側結構性改革是根本性解決問題的有效途徑,要從鋼鐵行業的供給側出發,提高國內鋼鐵行業的工藝水平,提高質量和國際競爭力水平,同時也要刺激需求,創造需求,實現長期發展。

(一)提高自主創新能力,加強產品研發

企業自身需要注重提高自主創新能力,“打鐵還需自身硬”。企業的自主創新能力是對企業綜合能力的一種考查,不單單是企業的技術研發能力,還是通過利用這些高科技開發新型產品、獲取自主知識權的一種能力,從而能為企業創造出新優勢并且提高自身的盈利能力,使企業獲益,利國利民。目前我國正處于經濟新常態的大背景下,創新能力顯得尤為重要,是企業降低成本最為有效的途徑之一,也是企業創造效益、不斷發展壯大的不竭動力。但是在一些特定的領域中,我國仍然還存在著大量的技術空白,大部分高技術、高附加值的鋼鐵產品仍然依賴于大量的進口。因此,我們需要加強產品的研發能力,提高產品的質量,使本國產品相對于國外產品具有一定的優勢,同時也需要控制成本,盡可能降低成本。一個企業,要想取得生存和好的發展,必然要實現資產的保值增值目標,時刻做好技術進步的準備。企業的良性發展不但需要強調科技研發的工作,也應與科研單位保持緊密聯系、相互配合,將新的科研成果轉化為先進生產力,應用于生產領域藉此發揮其最大效率。同時,也需要注重技術引進工作,并在技術研發和技術引進的過程中,密切關注技術與經濟的融合,技術是否及時有效的轉化為生產力,技術進步是否有利于降低成本,節約原材料和能源的消耗,提高企業的盈利能力。

(二)促進產業升級

產業升級是指產業由低水平向高水平演化的一個過程,代表產業的技術水平提升和產業的附加值由低轉向高的一個過程。驅動制造業產業的因素主要有兩個方面:從產業內部看,技術創新、技術進步和流程重組是制造業產業升級的內部驅動力;從產業外部看,三駕馬車的推動、資本要素的跨國流動、經濟危機、資源約束、環境管制等是制造業產業升級的外部驅動力。總而言之,產業升級包含企業內部效率的提升和外部產業結構的改善。針對當前我國供需失衡的矛盾,應從產業的內部和外部共同發力,既要彌補供應短板,也要進行產業升級,優化產業結構,從量和質兩個方面同時增加有效供給,比如加大力度進行環境保護建設、城市軌道交通建設、地下管廊建設、加強醫療、養老、托兒等民生設施建設、自主研發核心技術產品和高新技術產品以及國防建設等。這些特定的投資建設可以彌補經濟種存在的短板,有利于平衡經濟結構,優化產業結構,實現中國綜合國力質的提升。

四、結論

對于河北省鋼鐵行業來說,當務之急是解決好產能過剩問題,矯正供需結構,以應對市場的各種變化。實施供給側結構性改革則是從根本上解決這一問題的有效途徑,要從鋼鐵行業的供給側出發,提高國內鋼鐵行業的工藝水平,提高質量和國際競爭力水平,同時也要刺激需求,創造需求,實現國內鋼鐵行業的長期發展。

[1]魏琪嘉.鋼鐵行業產能過剩研究[J].企業研究,2014(12):173-174

[2]梁靖.河北省鋼鐵產業可持續發展的現狀與問題研究[D].北京,中央民族大學,2015:1-85

[3]陳愛雪.供給側改革背景下我國鋼鐵產業產能過剩問題的解決路徑研究[J].工業技術經濟,2016(10):133-137

[4]宋繼軍.河北民營鋼企的喜與憂[N].中國冶金報,2016-03-03(3)

[5]李楊.河北鋼鐵行業的市場行為淺析[J].經濟縱橫,2016(10):38-40

[6]盧怡賢,吳練達.京津冀空氣污染與河北省產業結構的內在關聯——兼論聯合治理對策[J].天津商業大學學報,2016,36(02):25-31

[7]滕永平,吳迪,鄭陽.供給側結構性改革背景下遼寧省鋼鐵行業去產能問題研究[J].沈陽工業大學學報,2017(04):125-128

[8]劉斌,劉雪瑤.從財務角度分析我國上市公司的現狀——以鋼鐵行業為例[J].2017(02):65-66

[9]趙陽洋.經濟新常態下鋼鐵行業的轉型發展及對策建議[J].時代金融,2017(01):37-38

[10]王琳.河北省鋼鐵行業產能過剩治理問題研究[D].石家莊,河北師范大學,2015:1-62

[11]劉建紅,羅雙城,凌四立.化解產能過剩的國際經驗及啟示[J].經濟縱橫,2015(06):111-114

項襄,華中科技大學;徐小川,華東政法大學;盧怡賢,中國人民大學)