異質機構投資者對A股公司經營績效的差異化影響研究

2017-12-19 08:37:03趙百慧

福建江夏學院學報 2017年5期

馬 杰,趙百慧

(1.2.北京航空航天大學經濟管理學院,北京,100191)

異質機構投資者對A股公司經營績效的差異化影響研究

馬 杰1,趙百慧2

(1.2.北京航空航天大學經濟管理學院,北京,100191)

各類機構投資者價值創造機制存在差異,故其對公司經營績效的影響程度也應存在一定的差異性。為捕捉與驗證這種異質性的影響,選取中國A股上市公司的面板數據展開回歸實證分析。結果發現:整體機構投資者持股比例對公司經營績效具有顯著監督有效作用;壓力抵制型機構投資者對公司績效管理具有顯著的積極作用,壓力敏感型機構投資者對監督公司績效管理作用不顯著;機構投資者對公司前十大股東的制衡能力對公司經營績效的提升具有顯著的積極作用,且六類細分的機構投資者對公司績效的影響效應具有較大差異化;機構持股期限較長將對企業績效產生積極作用。

機構投資者;異質;經營績效;差異化

一、引言

20世紀70年代以來,世界資本市場快速發展,投資主體結構發生轉變,由個人持股為主轉向機構持股是一個較為明顯的趨勢。美國等資本市場較為發達的國家,機構持股占比高達90%以上,散戶個股直接參與程度較低,主要是通過機構來持股,間接參與股市。由于機構主營投行業務,因此在資金規模效應和專業投資策略等方面具有較高的優勢和地位,其目的是范圍內管控風險,提高股票增值。

近幾年,世界各國機構持股比例增加,為了未來更高的股票增值和投資回報,從消極的“用腳投票”轉為積極的“用手投票”的趨勢較為明顯,更多的是通過增加上市公司持股占比帶來的影響力積極參與公司績效管理,以改善公司價值。考慮到我國資本市場處于起步狀態,發展速度及外部制度環境成熟度相對低于西方發達國家,機構投資者多會選擇短期投機投資。由于資金雄厚,其低買高賣的頻繁倒賣行為會加劇我國股市的波動。因此,加快引導機構投資者進行長期價值投資,積極參與管理公司績效,成為促進企業健康成長的關鍵。

二、國內外研究文獻回顧

(一)國內外文獻機構投資者異質性分類

國外主要文獻機構投資者異質性分類及表現:Brickley等根據機構投資者是否與被投資公司存在業務商業關系,將其劃分為壓力敏感型機構投資者和壓力抵制型機構投資者兩種類型。[1]Bushee根據機構投資者的預期投資期限、交易頻率和投資組合多元化程度將其劃分為短線機構投資者、長線機構投資者以及準指數型機構投資者。[2]Almazan等認為有一定范圍內的機構投資者在監督企業管理層行為方面發揮積極作用。根據機構投資者的作用表現,基于監督成本差異化將其劃分為潛在的積極機構投資者和潛在的消極機構投資者兩類。[3]Chen等也依據監督成本效益的比較,將機構投資者劃分為監督型機構投資者與短期型機構投資者。[4]

國內主要文獻機構投資者異質性分類及表現:謝若愚結合我國的實際情況,把中國機構投資者分為壓力敏感性機構投資者和壓力抵制性機構投資者兩類進行分類研究。[5]李爭光等研究把中國機構投資者劃分為穩定性機構投資者和交易性機構投資者。[6]

綜上,在機構投資者的分類及其異質性表現方面,國內外研究學者并沒有呈現很大的差異化,集中于與被投資企業的業務聯系、長短期投資、交易動機、交易換手率及監督成本與收益等角度,主要表現為關注公司本身利益的機構投資者對公司績效有利,一般關注自身利益的機構投資者對公司績效不利。

(二)國內外研究文獻的主要論證觀點

國內外學者關于研究機構投資者參與公司經營績效的研究關系具體體現在對盈余管理、經營水平、信息透明度、股利政策等不同維度,總結國內外研究存在3種競爭性觀點及經驗證據。

(1)監督有效

Liu和Peng認為,機構投資者持股能夠發揮監督作用,降低管理層不當的管理行為及機會主義行為,提高信息披露的及時性和準確性。[7]Aggarwal等從QFII的獨立性、專業性等角度出發,認為QFII持股比例與公司業績存在正相關關系。[8]李維安、李濱的實證研究也表明機構投資者在提升上市公司治理結構水平和績效水平方面發揮了非常重要的作用。[9]石美娟、童衛華指出,在股改之后,機構持股比例和公司股票價值存在顯著的正相關關系,說明機構持股促進公司價值的提升。[10]姚頤、劉志遠的研究是以再融資表決結果為例,發現以基金為主導的機構投資者隊伍正在逐年壯大,有利于完善上市公司治理結構和管理水平。[11]林樹、陳浩以民營上市公司為研究樣本,發現機構投資者持股比例越高,機構就會越有動機參與監督公司治理,從而提高民營上市公司的公司業績。[12]

(2)監督有害或無效

Pound提出了另外兩種假說:(1)利益沖突假說。機構投資者可能與公司間存在其他業務往來,可能因謀取自身利益支持管理層行為,對其不當經營決策采取中立或沉默態度,導致其他股東利益受損。(2)戰略結盟假說。機構和管理層發現彼此合作對雙方都有利時,會采取結盟策略,產生利益共謀,損害外部股東利益。這兩個假設表明,機構投資者在公司治理中可能扮演著利益攫取者角色,侵害其它外部股東的利益。[13]Bushee發現大部分短期機構投資者偏好對短期利益的追逐,而這種投機偏好會嚴重影響股票價格,同時迫使管理層只關注短期利益,忽視長期利益,有損公司的未來發展。[2]姚頤等發現,機構持股比例與流通股東的對價送達率、非流通股東的對價送出率存在負相關的關系,說明機構持股與上市公司大股東存在一定和合作關系,符合戰略結盟假說,沒有實現保護中小投資者利益的保護。[11]宋建波等發現,機構投資者持股比例的增加只是促進上市公司增加更多的暫時性盈余,在一定程度上降低上市公司盈余的持續性,未能積極發揮促使上市公司改善經營業績的作用。[14]

(3)條件監督有效假說

許多經驗證據表明,若想機構投資者有效參與公司治理與績效管理,需給予或者滿足一定的條件與制度,并且要區分機構投資者類型、異質性和體制環境。Chao認為,根據中國的制度環境及現實資本市場背景下,機構充分發揚股東積極主義理論的作用將會受到較高的限制。[15]薄仙慧、吳聯生發現,隨著機構持股比例增加,非國有企業正向盈余管理水平顯著降低,但在國有企業這種效應的發揮受到很大的限制。[16]毛磊、王宗軍、王玲玲等發現,只有基金公司對高管薪酬水平和薪酬業績敏感度表現出顯著影響,而QFII、券商、社保基金、保險公司、信托公司持股對其影響不顯著。[17]李蕾等發現,中國市場上QFII僅扮演“價值投資者”角色,國內的機構投資者才是提升公司業績的“價值創造者”的主要角色。[18]

綜觀以上三類的研究,在方法上基本均采用了面板數據多元線性或二元離散回歸的計量模型,三類競爭性的研究結論表明:機構投資者是否能有效監督上市公司業績,在不同國家、不同樣本期未得出一致性的答案。總體上,研究肯定了機構投資者對公司治理的積極作用,監督負面或無效的經驗證據相對較少。然而,值得注意的是,隨著機構投資者的迅速發展,其股東積極作用的發揮會受到公司管理目標、產權與股權性質、機構投資者類型差異、風險偏好程度、投資風格表現等各方面條件因素的影響。

三、變量選擇和理論模型設置

(一)變量選擇

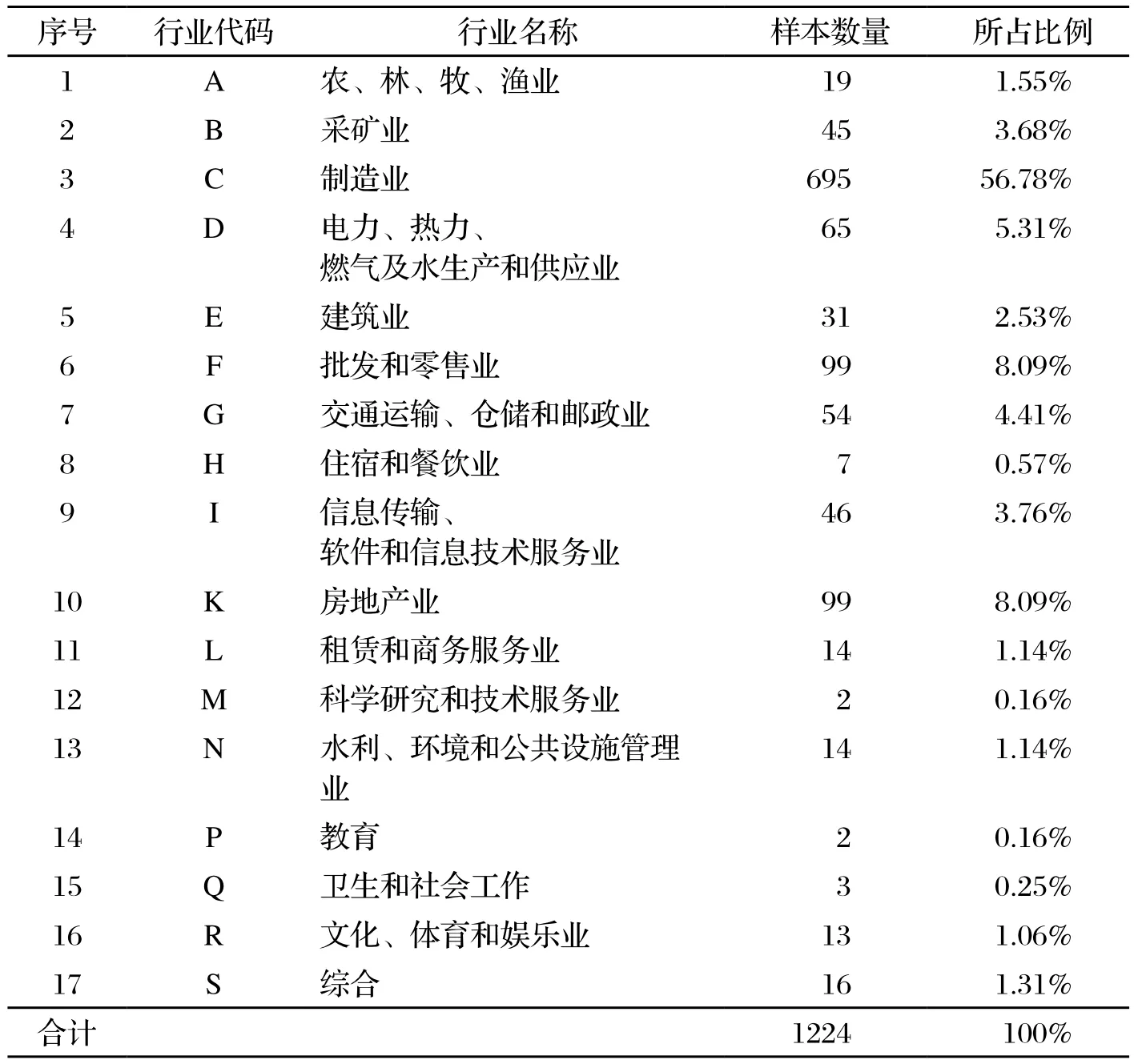

2007年,股權分置改革基本全部完成,考慮股改的徹底性、時間的持續性及股改對企業經營業績的滯后效應,采用2008年之后的A股上市企業的經驗數據,研究其在2009—2015年期間的實證表現。為了使研究更具說明性,選取的樣本是在連續7年內機構投資者者的持股比例均大于零,2009—2014年的機構投資者比例、2010—2015年的對應的機構投資者比例對應于2010—2015年的公司經營績效。

A股上市企業的挑選方面:剔除B股、H股的上市公司;剔除ST、*ST、PT上市公司;剔除金融類上市公司,因為金融類上市公司的經營活動與其他上市公司具有很大的差異,同時面臨銀監會、證監會等監管機構的更多管制,其財務指標與其他實體行業的上市公司的數據指標缺乏可匹配性;剔除財務狀況極差,或者資不抵債(資產負債率大于90%的上市公司),以及經營不善的上市公司;剔除無效和財務數據指標缺失的上市公司。

最終,篩選出滬、深上市交易所1224家A股市場上市公司作為研究樣本,共涉及8568個觀測值。樣本數據主要來源于銳思金融研究數據庫、萬得資訊金融數據庫,并進行了初步的篩選和整理,保證數據的準確性、合規性和一致性。

(二)變量設置

1.被解釋變量

2.解釋變量

3.控制變量

表1 樣本所屬行業統計

(三)研究假設及模型設置

從整體機構持股、壓力敏感型與壓力抵制型機構持股、各類機構投資者單獨持股以及對前十大股東的制衡力4個方面進行研究。提出的假設如下:

H1:(1)當期的機構投資者整體持股比例與公司經營績效顯著正相關。

(2)滯后一期的機構投資者整體持股比例與公司經營績效顯著正相關,且比當期的影響效應更強。

隨著中國資本市場的快速發展,機構持股比例也在隨之增加,其話語權上升,形成一股新的監督力量,致力于公司治理結構的改善和績效提升。不斷增加上市公司持股提高股票話語權與投票權,有利于改善公司績效。

H2:(1)壓力抵制型機構投資者持股比例與公司經營績效顯著正相關。

(2)壓力敏感型機構投資者對公司經營績效影響不顯著。

證券公司、保險公司及信托公司三類歸類于壓力敏感性機構,在中國被歸類于非獨立機構投資者。由于獨立性較弱,與被投資企業存在著商業業務利益關系,他們不會積極參與公司經營績效管理和監督。證券投資基金、QFII、社保基金中國被歸類于獨立機構投資者,屬于壓力抵制型機構。其主要回報來源投資所得,與所投資的公司之間一般不存在類似的業務聯系,更加注重公司的未來長期發展。分類主要源于其業務關聯性、政府干預的差異化。

H3:(1)基金公司持股比例與公司經營績效顯著正相關。

(2)QFII持股比例與公司經營績效顯著正相關。

(3)社會保障基金持股比例與公司經營績效顯著正相關。

(4)證券公司持股比例對公司經營績效影響不顯著。

(5)保險公司持股比例對公司經營績效影響不顯著。

(6)信托公司持股比例對公司經營績效影響不顯著。

證券投資基金是投資資金規模最大且持股比例最大的一類機構投資者,受證監會的嚴格監督,因此很難與被投資企業產生業務往來。QFII和社會保障基金與被投資企業之間是一般單純的投資關系,基本沒有商業往來,獨立性較強,受到投資利益的驅使不得不對公司的管理層進行嚴格的監督和制約。

證券公司承接股票的發行承銷和財務顧問職責,掌握著被投資企業的內幕信息。保險公司的被投資企業是其保險業務的客戶,為了維持這層利益關系,保險公司管制其管理層的行為受阻。信托公司由于存在上市公司持股信托公司,或購買信托理財產品,或其股東通過股權融資信托方式籌集資金等而存在商業關系。

H4:(1)當期機構投資者對大股東的股權制衡能力與公司經營績效顯著正相關。

(2)滯后一期的機構投資者對大股東的股權制衡能力與公司經營績效顯著正相關,且比當期的影響效應更強。

對大股東股權集中度較高的公司來說,通過應用股東積極主義理論,機構股東可以在一定程度上遏制大股東的控制權,約束大股東侵占中小股東的利益的不良行為。對股權集中度較低的公司來說,機構投資者股東既可以有效緩解職業經理人完全控制企業經營的局面,又可以避免監督機制失靈等問題。

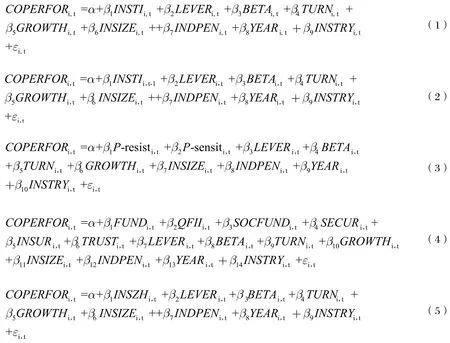

基于提出的研究假設,建立6個實證模型:

四、描述性統計及實證結果分析

利用Stata數據分析軟件,對以上模型展開實證分析。

(一)變量描述性分析

對樣本數據的三大類變量進行描述性統計分析,結果表明:在2009—2015年,整體機構投資者比例的均值大于中位數,說明我國的機構投資者發展較快。最大值和最小值分別為0.91與0.000007,兩者差別較大,標準差較小,顯示出機構投資者在我國A股上市公司的持股比例比較分散、不平衡。在大部分上市公司股權持股中,機構投資者的持股比例占比低于50%,說明機構投資者在上市公司績效管理中還有更大的作用發揮空間。同樣,股權的制衡效應也反映了這一特征,均值大于中位數,說明股權的制衡效應在加強。最大值與最小值差距很大,大部分持股上市公司的機構投資者對上市公司前十大股東的制衡度較弱,這也說明機構投資者在公司治理中的監督機制會進一步上升的空間很大。

同時可以發現,壓力抵制型機構持股比例平均值高于壓力敏感型機構,說明在中國資本市場上,壓力抵制型機構投資者所占份額高于壓力敏感型機構投資者。通過六大類機構投資者的持股比例描述統計發現,基金是份額最大的機構投資者,其次是證券公司與社保基金,符合中國資本市場實際情況。

(二)相關性結果分析

從相關性分析看出(限于篇幅,結果未列出):3個企業績效指標變量之間的相關系數較高,整體機構投資者比例與股權制衡度相關系數達91%。由于這3個變量不會同時出現在回歸模型中,因此并不會導致多重共線性。這與薄仙慧研究一致。[16]

此外,相關性分析結果還顯示:雖然解釋變量與控制變量之間存在一定程度的相關性,但其中相關系數的最大值僅為45%,低于50%,借鑒姚頤、劉志遠關于相關系數參照標準[11],解釋變量之間不存在較為嚴重的多重共線性。因此,本研究所選取的樣本變量不會對回歸方程產生較大的誤差影響。

(三)多元回歸結果及分析

1.(1)當期的機構投資者整體持股比例影響公司經營績效的多元回歸

(2)滯后一期的機構投資者整體持股比例影響公司經營績效的多元回歸實證結果如表2所示。從回歸結果可知,當被解釋變量為每股收益與資產收益率時,R2值介于15%和25%之間。整體來看,模型擬合度相對較好,并且F統計量較大,檢驗值均為顯著正,說明以EPS、ROA為被解釋變量模型對研究假設1與研究假設2的解釋能力較好。被解釋變量為資產凈利率時,R2接近僅10%,擬合優度相對較低,F統計量較大,檢驗值均為顯著正,說明以WROE解釋變量時模型對研究假設1與研究假設2的解釋能力較好。資產凈利率一般是證監會決策上市公司是否首次公開發行或者配股等時關注的重要業績指標,盡管可能會受到公司經理層利用此指標進行盈余管理的幾率較大(這對宋建波等的研究結論具有支持性[14]),但是這個指標是反映企業經營績效水平的一個重要方面,考慮到全面衡量公司經營績效的水平,本文選用了這3個公司業績指標。

從表2還可以發現,當期與滯后一期的整體機構投資者持股比例與公司的經營績效指標顯著正相關,P值為0.000,均在1%的顯著水平下顯著正相關。無論在當期還是滯后一期,機構投資者對WROE、ROA的影響系數都顯著大于1,說明整體機構投資者持股對WROE、ROA的作用較大。EPS主要是受經理層盈余管理的利用較高,整體機構投資者持股對EPS的影響作用較小,驗證了假設1的第一部分。此外,當期與滯后一期的影響被解釋變量(EPS、WROE、ROA)的相關系數對比分別為0.391大于0.346、7.981大于7.727、3.785大于3.594,即滯后一期的整體機構投資者比例對公司績效的影響效應大于當期的整體機構投資者比例對公司績效的影響效應,也驗證了假設1的第二部分,這與李維安、李濱的研究結論相一致。[9]從結果發現,機構持股年限與公司績效存在一定的正相關關系。

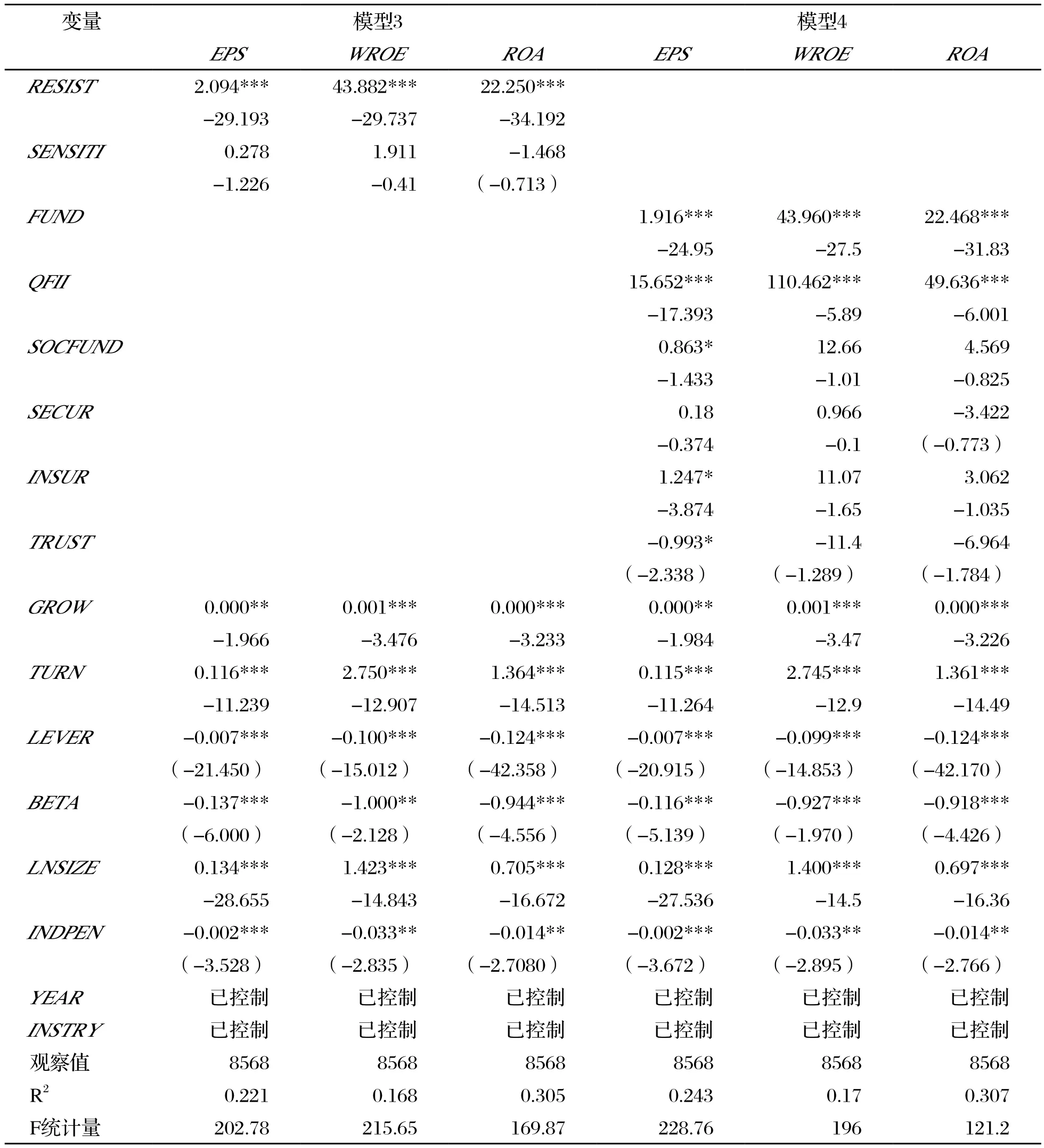

2.(1)壓力抵制型機構投資者持股比例影響公司經營績效的多元回歸

(2)壓力敏感型機構投資者比例影響公司經營績效的多元回歸實證結果如表3所示:

表3 壓力敏感性、壓力抵制型及各細分機構投資者持股對公司經營績效的影響

模型3擬合度相對較好,并且F統計量較大,檢驗值均為顯著正,說明以EPS、ROA為被解釋變量時模型對研究假設2的解釋能力較好;被解釋變量為資產凈利率時,擬合優度相對較低,F統計量較大,檢驗值均為顯著正,說明以WROE為被解釋變量模型對研究假設2的解釋能力較好。

壓力抵制型機構投資者持股比例與公司的經營績效指標顯著正相關,均在1%的顯著水平下顯著正相關,并且壓力抵制型機構投資者持股比例對公司的經營績效的影響效應較大。這說明壓力抵制型機構投資者對積極參與公司經營績效管理時,對公司的業績影響作用更大,驗證了研究假設2的第一部分。

此外,壓力敏感型機構投資者持股比例對公司的經營績效指標的影響不顯著,P值分別為0.220、0.682、0.476。雖然壓力敏感型機構投資者對EPS、WROE影響系數接近于1左右,說明壓力敏感型機構投資者對公司業績指標EPS、WROE有一定的改善作用,但是作用有限。壓力敏感型機構投資者對ROA影響系數為負值,說明壓力敏感型機構投資者對公司經營績效有一定的反作用,甚至會嚴重影響公司運營,驗證了研究假設2的第二部分。此外,壓力抵制型機構投資者對公司經營績效的影響效應大于壓力敏感型機構投資者對公司業績的影響效應。

3.各類機構投資者持股比例影響公司經營績效的多元回歸

針對模型4,從表3回歸結果可知,當被解釋變量為每股收益與資產收益率時,R2值介于24%和31%之間。整體來看,模型擬合度相對較好,并且F統計量較大,檢驗值均為顯著正,說明以EPS、ROA為被解釋變量時模型對研究假設3的解釋能力較好;被解釋變量為資產凈利率時,檢驗值均為顯著正,說明以WROE為被解釋變量模型對研究假設3的解釋能力較好。

基金公司與QFII持股比例對上市公司經營績效指標顯著正相關,P值為0.000,均在1%的顯著水平下顯著正相關,關于績效與QFII影響關系與Aggarwal等也同樣予以證明。[8]基金公司與QFII對公司的經營績效指標WROE、ROA的正相關系數非常顯著:基金公司對公司的經營績效指標WROE、ROA的影響相關系數,分別為43.960、22.468;QFII對公司的經營績效指標WROE、ROA的影響相關系數,分別為110.462、49.636。這說明基金公司與QFII對公司的業績影響作用更大,驗證了研究假設3的前兩個小假設。

從表3也可以看出,社會保障基金持股比例對公司的經營績效指標的影響不顯著,P值分別為0.092、0.313、0.409,其對公司的經營績效指標的相關系數卻相對較高且為正值。這說明社會保障基金機構投資者對公司業績指標正相關,對績效指標有一定的改善作用,但是作用顯著性不高,僅僅在10%的顯著水平下對EPS顯著,沒有充分的經驗證據支持研究假設3中的第3個小假設。可能的原因是社會保障基金持股比例不高或制度環境的影響,沒有充分發揮監督主義作用。證券公司持股比例對公司的經營績效指標的影響不顯著,P值分別為0.708、0.923、0.439,其對公司的經營績效指標的相關系數較小,而且對ROA經營指標的相關系數為負值。這說明證券公司機構投資者對公司業績指標影響較弱不顯著,同時具有反作用,驗證了研究假設3的第4個小假設。保險公司持股比例對公司的經營績效指標WROE、ROA的影響不顯著,P值分別0.199、0.301,但是其對公司的經營績效指標的相關系數相對較大。這說明保險公司對公司業績指標影響正相關但不顯著,驗證了研究假設3的第5個小假設。信托公司持股比例對公司的經營績效指標的影響不顯著,P值分別為0.089、0.198、0.174,但是其對公司的經營績效指標EPS、WROE、ROA的相關系數分別為-0.993、-11.408、-6.964,影響作用均為負相關。這說明信托公司機構投資者對公司業績指標影響不顯著,并且具有反作用,驗證了研究假設3的第6個小假設。從以上分析可知,上市公司若要提升公司EPS、WROE、ROA財務指標,可增加基金、QFII、保險公司機構持股比例。社保基金持股對提高WROE、ROA指標作用明顯。

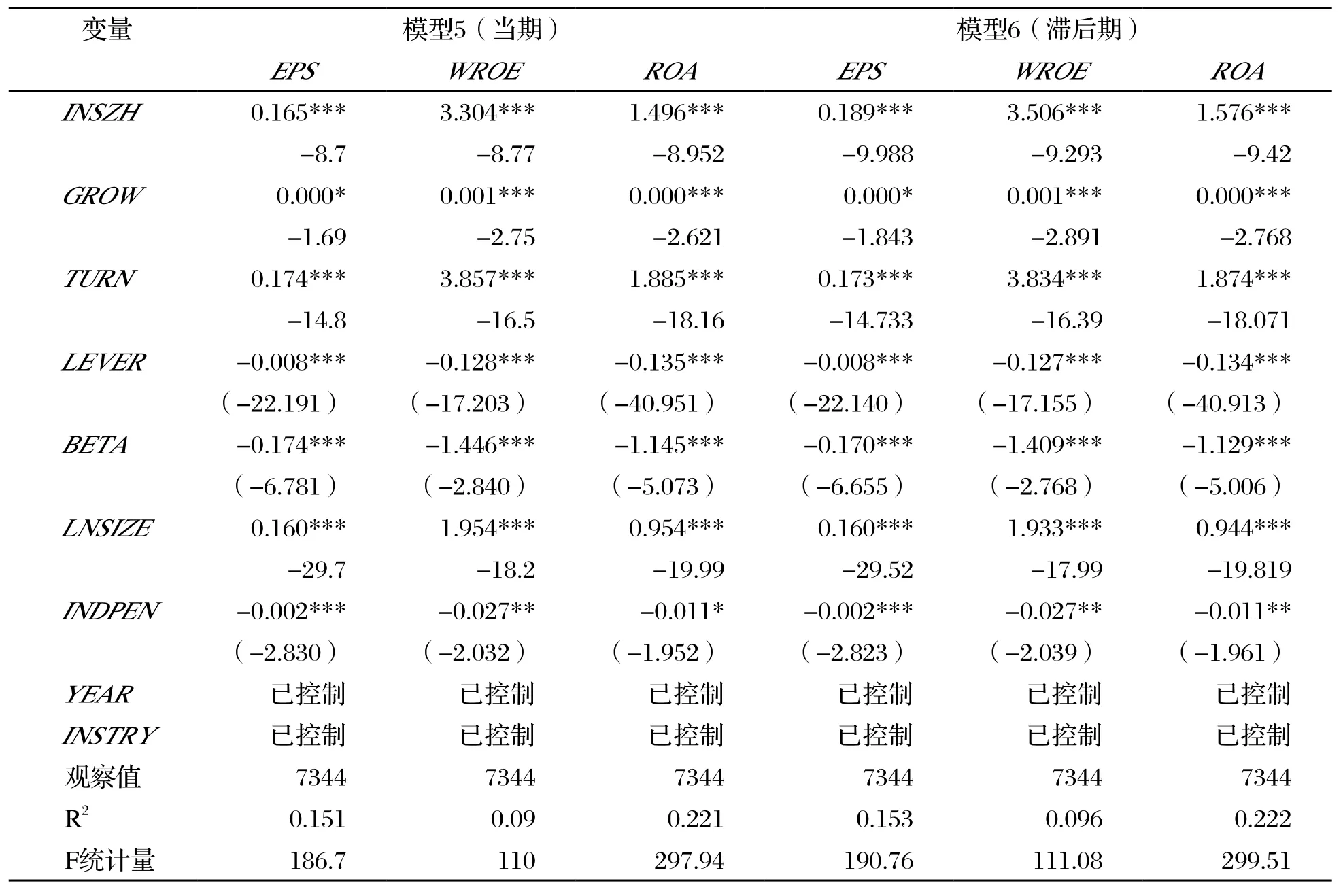

4.(1)當期機構投資者對前十大股東的股權制衡能力影響公司經營績效的回歸

(2)滯后一期的機構投資者對前十大股東的股權制衡能力影響公司經營績效的多元回歸實證結果如表4所示:

表4 機構投資者對前十大股東的制衡能力對公司經營績效的影響

從表4回歸結果可知,當被解釋變量為每股收益與資產收益率時,R2值介于15%和25%之間。整體來看,模型擬合度相對較好,并且F統計量較大,檢驗值均為顯著正,說明以EPS、ROA為被解釋變量模型對研究假設1與研究假設2的解釋能力較好。被解釋變量為資產凈利率時,R2接近僅10%,模型擬合優度相對較低,F統計量較大,檢驗值均為顯著正,說明以WROE解釋變量時模型對研究假設1與研究假設4的解釋能力較好。

當期與滯后一期的機構投資者對前十大股東的股權制衡能力與公司的經營績效指標顯著正相關,均在1%的顯著水平下顯著正相關。無論在當期還是滯后一期,機構投資者對WROE、ROA的影響系數顯著大于1,說明機構投資者對前十大股東的股權制衡能力對WROE、ROA的作用較大,驗證了假設4的第一部分。此外,當期與滯后一期的影響被解釋變量的相關系數對比分別為0.189大于0.165、3.506大于3.304、1.576大于1.496,即滯后一期的機構投資者對前十大股東的股權制衡能力對公司績效的影響效應大于當期的機構投資者對前十大股東的股權制衡能力對公司績效的影響效應,也驗證了假設4的第二部分,與姚志遠研究結論相似。[11]持股年限越長,對公司績效的促進作用越強,兩者有一定的相關性。

五、結論

機構投資者整體持股比例對公司經營績效的管理具有積極作用。整體機構投資者持股比例越高,機構投資者越有動力積極參與公司經營績效的管理,有助于提升公司價值。此外,機構持股期限越久,越是集聚機構持股比例,對提升公司績效的作用力度越大。

壓力抵制型機構投資者對公司經營績效管理具有積極監督作用。由于壓力抵制型機構投資者一般與上市公司沒有密切的商業往來交易,自身利益的追逐性壓力較小,他們會積極參與公司治理,有效監督管理層對公司經營決策、制度安排等行為。壓力敏感型機構投資者對公司經營績效管理具有消極作用。因為壓力敏感型機構投資者一般與持股上市公司有相對密切的商業業務往來交易,處于維護自身商業利益的角度不會積極參與被投資企業的經營績效管理,對公司經營績效的管理效率不明顯。

基金公司、QFII與社會保障基金這三類機構投資者屬于獨立機構投資者。基金公司、QFII、社會保障基金機構投資者對上市公司經營績效指標正相關。其中,基金公司、QFII機構投資者影響最為顯著,社保基金顯著性不高。可能的原因是社保基金持股所占比例不高或制度環境的影響,沒有充分發揮監督作用。這三類機構投資者對公司績效管理具有積極監督的作用,有助于公司業績的提升。證券公司、保險公司與信托公司屬于非獨立機構投資者,對公司績效的影響不顯著,說明他們對管理層經營公司業績的監督較弱,對公司治理的積極參與性不高。

機構投資者對公司前十大股東的制衡能力對提升公司經營績效具有積極作用。機構投資者對公司前十大股東的制衡能力越強,對公司經營績效管理與監督的積極性越高。這主要取決于對公司的控制權的大小,掌控性越高,機構投資者與公司利益往來關聯度越高,機構投資者就會把公司業績水平作為目標,積極參與公司治理,有效促進公司績效的改善。此外,機構持股年限越久,對大股東的制衡能力越強,對公司績效的促進作用也就越強。

對上市公司而言,隨著主營業務增長率、資產周轉率及總資產規模的增加,公司的經營績效指標,如每股收益、資產凈利率以及資產收益率也會隨之而增長,促進企業股票價值的提升,其中資產周轉率影響效應最大。而隨著資產負債率、Beta系數以及獨立董事比例的增加,企業經營績效指標會隨之下降,有損公司價值,其中Beta系數影響效應最大。此外,獨立董事比例增加對績效水平具有消極作用,這可能是由于獨立董事本身的外部局限性所致。

[1] Brickley,J.Lease,R,Smith ,C.Ownership Structure and Voting on Anti Take Amendment[J].Journal of Finance Economics,1988,70(20):267-292.

[2] Bushee,J.The Influence of Institutional Investors on Myopic R&D Investment[J].Behavior Accounting Review,1998,73(3):305-333.

[3] Almazan A,Hartzell J C,Starks L T.Active Institutional Shareholders and Costs of Monitoring Evidence from Executive Compensation[J].Financial Management,2005,34(4):5-34.

[4] Chen,X,Harford,J,and Kai Li.Monitoring.Which Institutions Matter?[J].Journal of Financial Eco-nomics,2007,(86):279-305.

[5] 謝若愚.機構投資者持股對上市公司財務績效的影響研究[D].長沙:長沙理工大學,2013.

[6] 李爭光,趙卜西,曹豐,盧曉璇.機構投資者異質性與公司績效—來自中國上市公司的經驗證據[J].審計與經濟研究,2014,(5):77-87.

[7] Liu,Peng.Institutional Ownership Composition and Accruals Quality[J].Working paper of California University,2006.

[8] Aggarwal,R.,I.Erel.M.Ferreira,P.matos.Does Governance Travel around the World Evidence from Institutional Investors[J].Journal of Financial Economics,2011,(1):154-181.

[9] 李維安,李濱.機構投資者介入公司治理效果的實證研究——基于CCGINK的經驗研究[J].南開管理評論,2008,(1):11-19.

[10] 石美娟,童衛華.機構投資者提升公司價值嗎?——來自后股改時期的經驗證據[J].金融研究,2009,(10):5-13.

[11] 姚頤,劉志遠.機構投資者具有監督作用嗎?[J].金融研究,2009,(6):5-9.

[12] 林樹,陳浩.機構投資者能提高公司業績嗎?——基于民營上市公司的經驗研究[J].山東社會科學,2013,(8):27-33.

[13] Pound,J.Proxy Contents and the Efficiency of Shareholder Oversight[J].Journal of Financial Economics,1988,(20):237-265.

[14] 宋建波,高升好,關馨姣.機構投資者持股能提高上市公司盈余持續性嗎?——基于中國A股上市公司的經驗證據[J].中國軟科學,2012,(2):7-10.

[15] Chao Xi.Institutional Shareholder Activism in China.Law and Practice[J].International Company and Commercial Law Review,2006,(57):56-132.

[16] 薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009,(2):121-143.

[17] 毛磊,王宗軍,王玲玲.機構投資者與高管薪酬——中國上市公司研究[J].管理科學,2011,(1):17-23.

[18] 李蕾,韓立巖.價值投資還是價值創造?——基于境內外機構投資者比較的經驗研究[J].經濟學(季刊),2013,(1):351-372.

A Study on the Influence of Heterogeneous Institutional Investors on the Differences of A-share Companies' Performance

MA Jie1,ZHAO Bai-hui2

(1.2.School of Economics and Management,Beihang University,Beijing,100191,China)

There are some differences in the value creation mechanism of various types of institutional investors,so the degree of influence on the performance of the company should also be different.Select the Chinese A-share listed company's panel data to start a regression analysis,capture and verify the impact of this heterogeneity.The results show that the proportion of the total institutional investor's shareholding has a significant supervisory effect on the performance of the company.The pressure-resisting institutional investors have a significant positive effect on the performance management of the firm.The pressure-sensitive institutional investors have no significant effect on the supervisory performance The institutional investors have a significant positive effect on the improvement of the company's business performance,and the effect of the six types of institutional investors on the performance of the company has a greater difference;The longer the institutional holding period,the more positive effect it has on business performance.

institutional investors;heterogeneity;business performance;differentiation

F276.6;F832.51

A

2095-2082(2017)05-0007-13

2017-08-26

教育部人文社科基金(13YJA790082);中央高校基本科研業務費(30-3600-01)

1.馬 杰(1974—),男,湖北荊州人,北京航空航天大學經濟管理學院數量經濟與商務統計系主任,副教授,管理學博士;2.趙百慧(1990—),女,河北唐山人,北京航空航天大學經濟管理學院碩士研究生。

截至2016年底,我國各類機構投資者持股占流通A股市值比已達64%左右。基于此,推進機構投資者的發展,可促進機構彌補公司績效管理的不足,并有效促進企業績效的提升。結合我國特殊的制度環境和資本市場條件,基于多維度研究機構持股與公司績效的關系是一個非常重要的研究方向,有助于提高我國企業內部控制的有效性。

(責任編輯 王 瓏)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00