碳會(huì)計(jì)信息披露、媒體態(tài)度與企業(yè)聲譽(yù)研究

2017-12-19 15:23:14靳馨茹

會(huì)計(jì)之友 2017年23期

靳馨茹

【摘 要】 文章以2010—2016年我國(guó)A股制造業(yè)上市公司為樣本,運(yùn)用統(tǒng)計(jì)分析的方法對(duì)碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)之間的相關(guān)關(guān)系進(jìn)行了實(shí)證研究,并以媒體態(tài)度作為中間變量,進(jìn)一步分析了媒體態(tài)度在碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)關(guān)系中的監(jiān)督作用。研究結(jié)果表明:碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)呈正相關(guān)關(guān)系,企業(yè)碳會(huì)計(jì)信息披露質(zhì)量越高,企業(yè)的社會(huì)聲譽(yù)越好;同時(shí),媒體正面報(bào)道會(huì)使碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)之間的相關(guān)關(guān)系更顯著,媒體負(fù)面報(bào)道會(huì)使碳會(huì)計(jì)信息披露質(zhì)量變差,影響企業(yè)聲譽(yù),但有助于提高企業(yè)未來碳會(huì)計(jì)信息披露的質(zhì)量,進(jìn)而改善企業(yè)的社會(huì)聲譽(yù)。

【關(guān)鍵詞】 碳會(huì)計(jì)信息; 媒體態(tài)度; 企業(yè)聲譽(yù)

【中圖分類號(hào)】 F230;F205 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2017)23-0020-05

一、引言

黨的十八大報(bào)告中首次提出“推進(jìn)綠色發(fā)展、循環(huán)發(fā)展、低碳發(fā)展”。十八屆五中全會(huì)提出要實(shí)現(xiàn)“十三五”時(shí)期的發(fā)展目標(biāo),必須牢固樹立創(chuàng)新、協(xié)調(diào)、綠色、開放、共享的發(fā)展理念,推動(dòng)建立綠色低碳循環(huán)發(fā)展產(chǎn)業(yè)體系,建立健全用能權(quán)、用水權(quán)、排污權(quán)、碳排放權(quán)初始分配制度,將傳統(tǒng)制造業(yè)進(jìn)行綠色改造。隨著社會(huì)對(duì)生態(tài)環(huán)境關(guān)注度的不斷提高,企業(yè)面臨的碳排放約束、低碳經(jīng)營(yíng)活動(dòng)、低碳戰(zhàn)略、低碳交易的壓力和風(fēng)險(xiǎn)也越來越大。然而,目前我國(guó)企業(yè)的碳減排和碳會(huì)計(jì)信息披露仍屬于企業(yè)社會(huì)責(zé)任范疇下的自愿行為,自愿披露的碳信息質(zhì)量需要進(jìn)一步規(guī)范。此外,隨著互聯(lián)網(wǎng)的飛速發(fā)展,新聞媒體對(duì)企業(yè)碳信息披露的社會(huì)監(jiān)督職能日益突顯。作為信息的載體和傳播者,新聞媒體在企業(yè)正面或負(fù)面報(bào)道中的肯定或質(zhì)疑的態(tài)度,在不同程度上對(duì)投資者和公眾的企業(yè)認(rèn)知度和忠誠(chéng)度會(huì)有一定導(dǎo)向性,進(jìn)而影響了企業(yè)聲譽(yù)。之前有學(xué)者研究重污染企業(yè),并將媒體關(guān)注引入到企業(yè)碳會(huì)計(jì)信息披露與企業(yè)價(jià)值的研究中,但是并未區(qū)分具體行業(yè),也沒有將新聞報(bào)道中的正面報(bào)道和負(fù)面報(bào)道區(qū)分開來,這為本文細(xì)化行業(yè)和細(xì)分媒體態(tài)度提供了研究空間。魏玉平和楊夢(mèng)[ 1 ]研究發(fā)現(xiàn)A股上市公司碳會(huì)計(jì)信息披露的行業(yè)差別比較大,碳會(huì)計(jì)信息披露最多的行業(yè)是制造業(yè),可見制造業(yè)的碳會(huì)計(jì)信息披露內(nèi)容較為完整,便于研究數(shù)據(jù)的獲得。因此,本文以2010—2016年我國(guó)A股制造業(yè)上市公司為樣本,通過對(duì)452家上市公司年度財(cái)務(wù)報(bào)告碳會(huì)計(jì)信息披露的統(tǒng)計(jì)分析,進(jìn)一步深入研究在媒體監(jiān)督的資本市場(chǎng)環(huán)境下,以媒體正面及負(fù)面報(bào)道為中間變量,碳會(huì)計(jì)信息披露質(zhì)量對(duì)企業(yè)聲譽(yù)的影響。

二、文獻(xiàn)綜述

(一)碳會(huì)計(jì)信息披露的研究綜述

近年來,我國(guó)學(xué)者將碳會(huì)計(jì)信息披露的研究重點(diǎn)放在理論框架、現(xiàn)狀、存在的問題和影響因素分析層面,主要研究企業(yè)碳信息披露質(zhì)量與財(cái)務(wù)績(jī)效、經(jīng)濟(jì)績(jī)效和碳績(jī)效的關(guān)系。陳華等[ 2 ]界定了我國(guó)企業(yè)碳信息披露涵蓋的內(nèi)容,運(yùn)用指數(shù)法構(gòu)建了碳信息披露指數(shù),對(duì)深滬A股上市公司自愿性碳信息披露現(xiàn)狀進(jìn)行了分析,發(fā)現(xiàn)我國(guó)碳信息披露存在結(jié)構(gòu)不完整、行業(yè)間差異較大、信息披露質(zhì)量不高等問題。張穎[ 3 ]指出碳披露是企業(yè)向媒體公開企業(yè)的碳排放量、碳排放強(qiáng)度、管理碳排戰(zhàn)略、關(guān)系到氣候變化的潛在風(fēng)險(xiǎn)與機(jī)遇等信息,目前國(guó)際上碳信息披露的一個(gè)可借鑒的成功模式是碳信息披露項(xiàng)目(Carbon Disclosure Project,CDP),通過和國(guó)際主要碳信息披露框架的比較,提出了我國(guó)構(gòu)建碳信息披露框架的建議。劉譽(yù)和田翠香[ 4 ]研究發(fā)現(xiàn)我國(guó)企業(yè)對(duì)碳信息披露項(xiàng)目缺乏認(rèn)知和認(rèn)同,碳排放會(huì)計(jì)核算制度和碳計(jì)量標(biāo)準(zhǔn)需要進(jìn)一步完善。李大元等[ 5 ]研究發(fā)現(xiàn)組織合法性與企業(yè)碳信息披露行為顯著負(fù)相關(guān),要提高企業(yè)的碳披露水平,必須加強(qiáng)對(duì)組織合法性的管理,從而不斷提升企業(yè)的綠色經(jīng)營(yíng)創(chuàng)新能力。魏玉平和楊夢(mèng)[ 1 ]對(duì)2015年我國(guó)深市上市公司年報(bào)碳信息的行業(yè)、項(xiàng)目、質(zhì)量及未來發(fā)展的動(dòng)態(tài)變化進(jìn)行了統(tǒng)計(jì)分析,分析碳信息披露存在的問題,并提出了解決對(duì)策。何玉等[ 6 ]指出企業(yè)碳績(jī)效與財(cái)務(wù)績(jī)效呈正相關(guān)關(guān)系,企業(yè)碳信息披露與財(cái)務(wù)績(jī)效顯著相關(guān),財(cái)務(wù)績(jī)效越好的企業(yè)碳信息披露質(zhì)量越高。

(二)媒體態(tài)度的研究綜述

媒體作為資本市場(chǎng)信息傳遞的中介組織,起著社會(huì)監(jiān)督的職能。姚益龍等[ 7 ]論證了媒體監(jiān)督的經(jīng)營(yíng)途徑效應(yīng)、財(cái)務(wù)途徑效應(yīng)和公司治理途徑效應(yīng)的合力對(duì)企業(yè)績(jī)效的影響,并得出了媒體監(jiān)督與企業(yè)績(jī)效之間呈現(xiàn)U型關(guān)系的結(jié)論。李焰和王琳[ 8 ]提出媒體監(jiān)督在聲譽(yù)共同體下對(duì)投資者利益保護(hù)機(jī)制的研究框架。郭萌等[ 9 ]研究表明公眾輿情感知度受到媒體的公信力、時(shí)效性和素質(zhì)素養(yǎng)的影響較為明顯。孫蕾和劉笑霞[ 10 ]研究發(fā)現(xiàn):上市公司的信息披露質(zhì)量隨著媒體負(fù)面報(bào)道的增多而變差,但公司未來的信息披露質(zhì)量卻能得到很大程度的改善,說明媒體在對(duì)資本市場(chǎng)發(fā)揮監(jiān)督職能的同時(shí)還產(chǎn)生了公司治理效應(yīng)。

綜上所述,本文在已有學(xué)者研究成果的基礎(chǔ)上,以制造業(yè)企業(yè)碳會(huì)計(jì)信息披露作為出發(fā)點(diǎn),將媒體態(tài)度作為中間調(diào)節(jié)變量,研究碳會(huì)計(jì)信息披露對(duì)企業(yè)聲譽(yù)的影響,以期為以后企業(yè)碳會(huì)計(jì)信息披露的相關(guān)研究提供有益參考。

三、理論分析與研究假設(shè)

聲譽(yù)是對(duì)企業(yè)的一種積極肯定的社會(huì)評(píng)價(jià),反映了企業(yè)獲得社會(huì)公眾和利益相關(guān)者的好感和信任程度。企業(yè)良好的聲譽(yù)可以在一定程度上降低碳信息披露的不對(duì)稱性,并在規(guī)范企業(yè)市場(chǎng)交易行為、信息傳遞和降低交易成本等方面發(fā)揮積極的正面引導(dǎo)作用。寶貢敏和徐碧祥[ 11 ]認(rèn)為股東、顧客、員工、供應(yīng)商及經(jīng)銷商等這些企業(yè)的利益相關(guān)者是企業(yè)聲譽(yù)的評(píng)價(jià)主體,當(dāng)他們從企業(yè)獲得的感知價(jià)值高于其目標(biāo)滿意度時(shí),才能給予企業(yè)較高的聲譽(yù)評(píng)價(jià)。因此,企業(yè)聲譽(yù)機(jī)制應(yīng)該從滿足利益相關(guān)者的需求出發(fā)。

隨著全球氣候變化帶來的環(huán)境問題,開展低碳經(jīng)濟(jì)活動(dòng),完善碳會(huì)計(jì)信息披露的質(zhì)量成為了企業(yè)利益相關(guān)者最迫切需要得到的信息。目前全球各類碳基金的相繼成立和中國(guó)《清潔發(fā)展機(jī)制項(xiàng)目運(yùn)行管理辦法》的出臺(tái)極大推動(dòng)了中國(guó)CDM項(xiàng)目的發(fā)展,我國(guó)正在積極建立碳市場(chǎng)。然而,碳會(huì)計(jì)信息披露受資本市場(chǎng)、政府和公眾壓力、環(huán)境制約、外部監(jiān)管、企業(yè)發(fā)展戰(zhàn)略等多種因素影響,碳信息披露的質(zhì)量參差不齊[ 1 ]。碳會(huì)計(jì)信息披露質(zhì)量的高低,對(duì)利益相關(guān)者是否能夠作出正確的經(jīng)濟(jì)決策有著重要的意義。碳會(huì)計(jì)信息質(zhì)量越好,越有利于企業(yè)樹立良好的綠色環(huán)保形象,增強(qiáng)社會(huì)公眾對(duì)企業(yè)的美譽(yù)度,進(jìn)而提升企業(yè)的社會(huì)聲譽(yù)。endprint

因此,本文提出假設(shè)1:

H1:碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)呈正相關(guān)關(guān)系,企業(yè)碳會(huì)計(jì)信息披露質(zhì)量越高,企業(yè)的社會(huì)聲譽(yù)越好。

隨著我國(guó)信息化進(jìn)程的不斷深入和媒體事業(yè)的蓬勃發(fā)展,新聞媒體成為了信息披露的監(jiān)督者,在解決資本市場(chǎng)信息不對(duì)稱問題中發(fā)揮著越來越重要的作用,同時(shí)也加大了上市公司信息披露的違規(guī)成本和公司治理的曝光度。媒體的輿論導(dǎo)向影響著企業(yè)利益相關(guān)者和社會(huì)公眾對(duì)企業(yè)的信心。媒體對(duì)企業(yè)碳信息的正面報(bào)道可以看作社會(huì)輿論對(duì)企業(yè)的肯定和支持。這從側(cè)面說明企業(yè)將低碳經(jīng)濟(jì)作為自身的發(fā)展戰(zhàn)略,有強(qiáng)烈的社會(huì)責(zé)任感,企業(yè)的碳戰(zhàn)略、碳交易符合經(jīng)濟(jì)發(fā)展和環(huán)境保護(hù)的要求。這樣有助于提高公眾的信任度和忠誠(chéng)度,提升社會(huì)聲譽(yù),從而極大地強(qiáng)化利益相關(guān)者對(duì)企業(yè)的信心。反之,媒體對(duì)企業(yè)碳信息的負(fù)面報(bào)道表明企業(yè)的治理結(jié)構(gòu)存在問題,對(duì)碳排放行為的管制力度不夠,沒有實(shí)現(xiàn)減排承諾,碳活動(dòng)帶來的風(fēng)險(xiǎn)和成本加大,導(dǎo)致社會(huì)聲譽(yù)受損。面對(duì)媒體的輿論壓力,企業(yè)開始反思并及時(shí)糾錯(cuò),重新整合資金、技術(shù)、信息等資源,迅速采取行動(dòng),改變經(jīng)營(yíng)管理方式,調(diào)整經(jīng)濟(jì)發(fā)展戰(zhàn)略,積極向媒體展示提高碳信息披露質(zhì)量的決心和態(tài)度,以此重新博得利益相關(guān)者的關(guān)注和支持。

因此,本文提出假設(shè)2:

H2a:媒體正面報(bào)道會(huì)使碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)之間的相關(guān)關(guān)系更顯著。

H2b:媒體負(fù)面報(bào)道會(huì)使碳會(huì)計(jì)信息披露質(zhì)量變差,影響企業(yè)聲譽(yù),但有助于提高企業(yè)未來碳會(huì)計(jì)信息披露的質(zhì)量,進(jìn)而改善企業(yè)的社會(huì)聲譽(yù)。

四、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文選取了2010—2016年我國(guó)A股制造業(yè)上市公司的財(cái)務(wù)數(shù)據(jù)作為統(tǒng)計(jì)樣本,并將碳排放權(quán)交易收入、碳資產(chǎn)、低碳建設(shè)成果等相關(guān)數(shù)據(jù)連續(xù)5年不足的公司及財(cái)務(wù)數(shù)據(jù)明顯偏離總體樣本的數(shù)據(jù)剔除,最終整理出452家上市公司的完整數(shù)據(jù)。本文數(shù)據(jù)來源于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),并使用Excel2007對(duì)數(shù)據(jù)進(jìn)行了初步匯總整理,運(yùn)用的是SPSS17.0統(tǒng)計(jì)分析軟件。

(二)主要變量選取說明

1.碳信息披露

本文借鑒王仲兵和靳曉超[ 12 ]的研究成果,將我國(guó)上市公司披露的碳信息大致分為國(guó)家政策,企業(yè)減排戰(zhàn)略,企業(yè)年度碳排放總量、減排方針、目標(biāo)和成效,企業(yè)低碳設(shè)備投資、建設(shè)、運(yùn)行情況和低碳技術(shù)開發(fā)情況,減排收入及支出管理等。碳信息披露評(píng)價(jià)指標(biāo)設(shè)為定量信息、減排戰(zhàn)略與目標(biāo)、減排管理、減排核算、資金投入和政府補(bǔ)貼。本文通過收集整理我國(guó)A股制造業(yè)上市公司的年報(bào)、社會(huì)責(zé)任報(bào)告等資料,運(yùn)用上市公司社會(huì)責(zé)任報(bào)告的自愿碳信息披露指數(shù)作為碳信息披露這個(gè)解釋變量的計(jì)算方法。

2.媒體態(tài)度

崔文娟等[ 13 ]研究媒體監(jiān)督對(duì)投資效率的影響時(shí)將解釋變量報(bào)道總數(shù)分為正面報(bào)道篇數(shù)和負(fù)面報(bào)道篇數(shù)。本文借鑒其研究方法,從CNKI中國(guó)重要報(bào)紙全文數(shù)據(jù)庫(kù)中進(jìn)行正面關(guān)鍵詞和負(fù)面關(guān)鍵詞的搜索,并對(duì)相關(guān)報(bào)道進(jìn)行細(xì)致辨別分析,分別統(tǒng)計(jì)出正面報(bào)道和負(fù)面報(bào)道的篇數(shù),通過對(duì)數(shù)據(jù)進(jìn)行正態(tài)處理,最終將媒體正面報(bào)道篇數(shù)+1取自然對(duì)數(shù)和媒體負(fù)面報(bào)道篇數(shù)+1取自然對(duì)數(shù)作為研究數(shù)據(jù)。

3.企業(yè)聲譽(yù)

本文借鑒姚祿仕和顏磊[ 14 ]關(guān)于企業(yè)聲譽(yù)的研究方法,通過多個(gè)維度進(jìn)行測(cè)量。按照社會(huì)公眾對(duì)企業(yè)的期望值,將聲譽(yù)測(cè)量維度設(shè)定為企業(yè)業(yè)績(jī)、綠色產(chǎn)品、社會(huì)責(zé)任感、社會(huì)績(jī)效、員工、客戶、投資人、管理者、營(yíng)銷策略9個(gè)維度。同時(shí)參考《財(cái)富》(中文版)評(píng)選的“最受贊賞的中國(guó)公司”,北京大學(xué)管理案例研究中心和《經(jīng)濟(jì)觀察報(bào)》評(píng)選的“中國(guó)最受尊重企業(yè)”榜單,對(duì)高聲譽(yù)企業(yè)賦值1,沒有進(jìn)入榜單的企業(yè)賦值0。

(三)模型構(gòu)建及變量定義

本文的被解釋變量是企業(yè)聲譽(yù),解釋變量是碳會(huì)計(jì)信息披露和媒體正面/負(fù)面報(bào)道,控制變量是股權(quán)性質(zhì)、資產(chǎn)負(fù)債率、銷售增長(zhǎng)率、每股收益、企業(yè)規(guī)模、資產(chǎn)凈利潤(rùn)率、年份。通過建立回歸模型檢驗(yàn)三個(gè)研究假設(shè)是否具有實(shí)證意義。回歸模型如下:模型(1)是分析碳會(huì)計(jì)信息披露對(duì)企業(yè)聲譽(yù)的影響;模型(2a)是分析媒體正面報(bào)道作為中間變量,在碳會(huì)計(jì)信息披露和企業(yè)聲譽(yù)關(guān)系中的調(diào)節(jié)作用;模型(2b)是分析媒體負(fù)面報(bào)道作為中間變量,在碳會(huì)計(jì)信息披露和企業(yè)聲譽(yù)關(guān)系中的調(diào)節(jié)作用。

REPUi,t=?茁0+?茁1CAIDi,t+?茁2STATEi,t+?茁3LEVi,t+?茁4SGRi,t+

?茁5EPSi,t+?茁6SIZEi,t+?茁7ROAi,t+?茁8YEARi,t+?著i,t (1)

REPUi,t=?茁0+?茁1CAIDi,t+

?茁2PMEDIAi,t + ?茁3CAIDi,t×

PMEDIAi,t + ?茁4STATEi,t +

?茁5LEVi,t+?茁6SGRi,t+?茁7EPSi,t+

?茁8SIZEi,t + ?茁9ROAi,t +

?茁10YEARi,t+?著i,t (2a)

REPUi,t=?茁0+?茁1CAIDi,t+

?茁2NMEDIAi,t + ?茁3CAIDi,t×

NMEDIAi,t + ?茁4STATEi,t +

?茁5LEVi,t+?茁6SGRi,t+?茁7EPSi,t+

?茁8SIZEi,t + ?茁9ROAi,t +

?茁10YEARi,t+?著i,t (2b)

?茁0為截距,?茁1、?茁2、?茁3、?茁4、?茁5、?茁6、?茁7、?茁8、?茁9、?茁10為回歸系數(shù),?著為殘差。

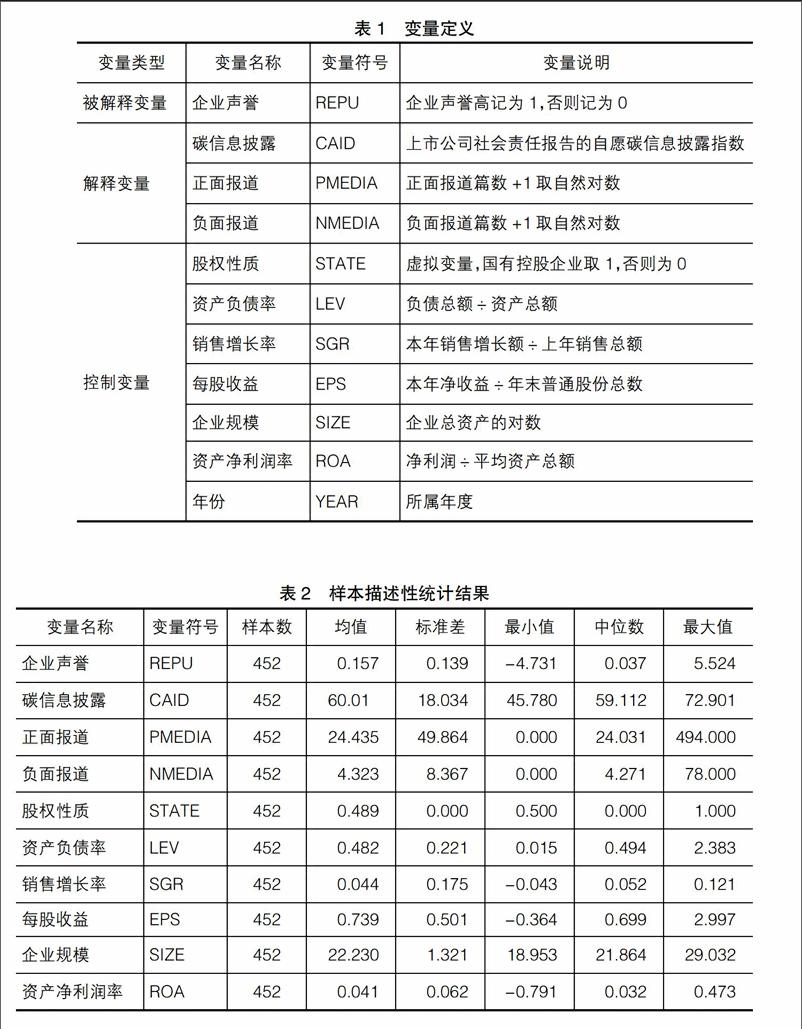

變量定義見表1。

五、實(shí)證分析結(jié)果

(一)描述性統(tǒng)計(jì)分析

本文通過最大值、最小值、均值和標(biāo)準(zhǔn)差對(duì)各個(gè)變量進(jìn)行描述性統(tǒng)計(jì)分析,結(jié)果見表2。被解釋變量企業(yè)聲譽(yù)(REPU)的均值為0.157,中位數(shù)為0.037,均值大于中位數(shù),標(biāo)準(zhǔn)差為0.139,標(biāo)準(zhǔn)差小于均值,最大值5.524,最小值-4.731,最大值與最小值之間相差較大,說明樣本數(shù)據(jù)呈正態(tài)分布,由于受到企業(yè)規(guī)模、盈利能力、營(yíng)運(yùn)能力等因素的影響,樣本企業(yè)的社會(huì)聲譽(yù)之間存在較大差異。解釋變量有兩個(gè),分別是碳信息披露(CAID)和媒體報(bào)道(MEDIA),其中媒體報(bào)道又分為正面報(bào)道(PMEDIA)和負(fù)面報(bào)道(NMEDIA)。碳信息披露(CAID)的均值為60.01,中位數(shù)為59.112,均值大于中位數(shù),標(biāo)準(zhǔn)差為18.034,標(biāo)準(zhǔn)差小于均值,最大值72.901,最小值45.780,最大值與最小值之間也相差甚遠(yuǎn),說明樣本企業(yè)在碳信息披露方面存在明顯差異,有些企業(yè)非常重視碳信息的披露,但還有約50%的企業(yè)對(duì)碳信息的披露不夠重視。媒體正面報(bào)道(PMEDIA)的均值為24.435,負(fù)面報(bào)道的均值為4.323,說明媒體在不同企業(yè)的報(bào)道數(shù)量存在較大差異,主要原因在于媒體對(duì)國(guó)有控股企業(yè)關(guān)注程度更高一些,而且由于政府鼓勵(lì)發(fā)展低碳經(jīng)濟(jì),對(duì)低碳項(xiàng)目給予了更多政府補(bǔ)貼,從而媒體的正面報(bào)道較多;相對(duì)于中小企業(yè),由于缺乏碳戰(zhàn)略層面的管理,很多企業(yè)沒有自愿披露碳信息,媒體的負(fù)面報(bào)道就會(huì)增加,以此警示企業(yè)要增強(qiáng)社會(huì)責(zé)任意識(shí)。endprint

(二)回歸分析

1.碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)關(guān)系的回歸分析

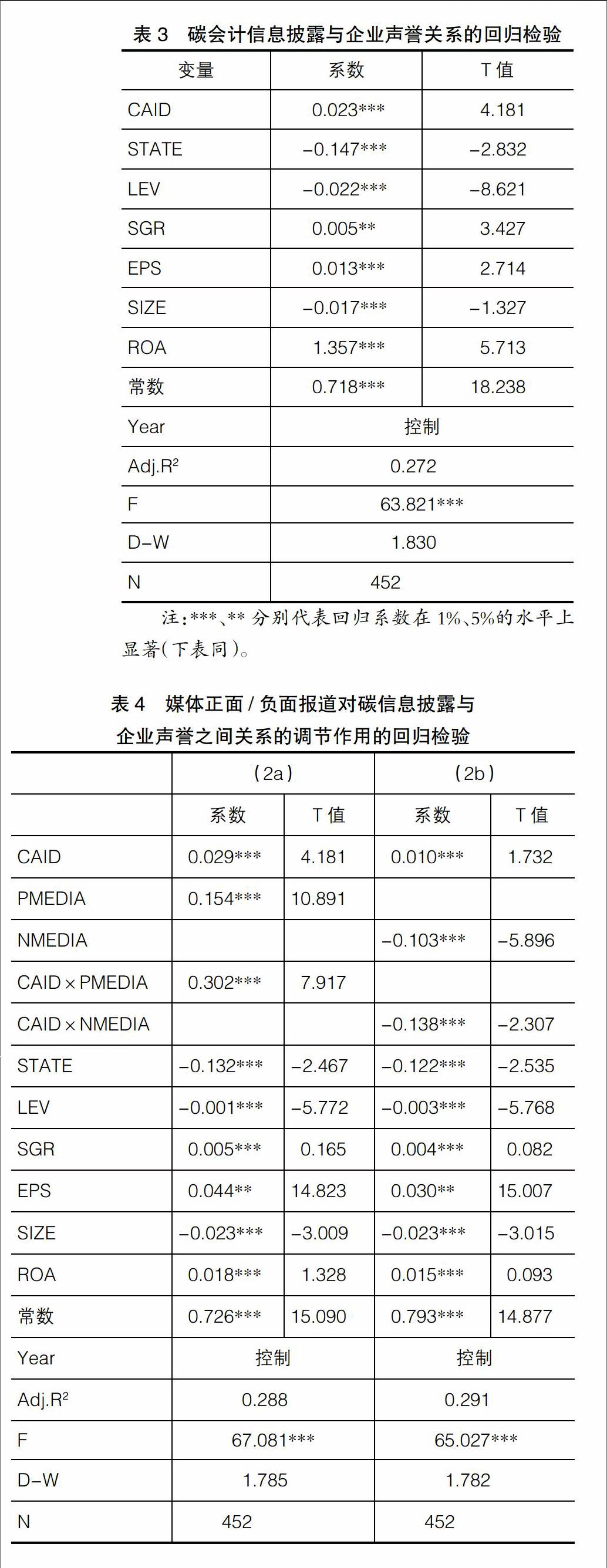

由表3可以看出:R2是0.272,F(xiàn)檢驗(yàn)值是63.821,表明模型(1)整體的擬合程度較好;D-W值是1.830,接近2,說明殘值序列并不矛盾;解釋變量碳會(huì)計(jì)信息披露和控制變量股權(quán)性質(zhì)、資產(chǎn)負(fù)債率、銷售增長(zhǎng)率、每股收益、企業(yè)規(guī)模、資產(chǎn)凈利潤(rùn)率在1%的水平上呈顯著正相關(guān),檢驗(yàn)了假設(shè)1;碳信息披露的回歸系數(shù)是0.023,說明碳會(huì)計(jì)信息披露質(zhì)量每提高1%,企業(yè)聲譽(yù)就會(huì)增加0.023%;銷售增長(zhǎng)率、每股收益、資產(chǎn)凈利潤(rùn)率的回歸系數(shù)分別是0.005、0.013、1.357,說明銷售增長(zhǎng)率、每股收益、資產(chǎn)凈利潤(rùn)率每上升1%,企業(yè)聲譽(yù)就會(huì)相應(yīng)增加0.005%、0.013%、1.357%。

2.媒體正面/負(fù)面報(bào)道對(duì)碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)之間關(guān)系調(diào)節(jié)作用的回歸分析

由表4可以看出:模型(2a)的R2是0.288,F(xiàn)檢驗(yàn)值是67.081,D-W值是1.785;模型(2b)的R2是0.291,F(xiàn)檢驗(yàn)值是65.027,D-W值是1.782。表明模型(2a)和模型(2b)整體的擬合程度較好,接近2,殘值序列并不矛盾。解釋變量媒體正面/負(fù)面報(bào)道與企業(yè)聲譽(yù)在1%的水平上顯著相關(guān),碳信息披露與媒體正面/負(fù)面報(bào)道的交乘項(xiàng)與企業(yè)聲譽(yù)在1%的水平上顯著相關(guān),同時(shí)控制變量股權(quán)性質(zhì)、資產(chǎn)負(fù)債率、銷售增長(zhǎng)率、每股收益、企業(yè)規(guī)模、資產(chǎn)凈利潤(rùn)率與企業(yè)聲譽(yù)顯著相關(guān),檢驗(yàn)了假設(shè)2。碳信息披露與媒體正面報(bào)道的交乘項(xiàng)回歸系數(shù)為0.302,說明媒體正面報(bào)道每增加1%,對(duì)碳信息披露和企業(yè)聲譽(yù)相關(guān)關(guān)系的正向調(diào)節(jié)作用就增強(qiáng)0.302%。碳信息披露與媒體負(fù)面報(bào)道的交乘項(xiàng)回歸系數(shù)為-0.138,說明媒體負(fù)面報(bào)道每增加1%,對(duì)碳信息披露和企業(yè)聲譽(yù)相關(guān)關(guān)系的調(diào)節(jié)作用就會(huì)減弱0.138%。這表明媒體報(bào)道的態(tài)度在企業(yè)碳信息披露與企業(yè)聲譽(yù)的關(guān)系中發(fā)揮著重要的傳播中介和社會(huì)監(jiān)督的作用。

(三)穩(wěn)健性檢驗(yàn)

為了提高回歸分析結(jié)果的準(zhǔn)確性,本文采用碳排放權(quán)交易收入與營(yíng)業(yè)成本的比值來衡量企業(yè)的碳信息披露質(zhì)量。通常情況下,單位營(yíng)業(yè)成本中企業(yè)取得的碳排放權(quán)交易收入越多,說明企業(yè)的碳績(jī)效越好,反映出企業(yè)的碳信息越優(yōu)質(zhì)。通過檢驗(yàn),得出的結(jié)果與原回歸結(jié)果基本相同,進(jìn)一步證實(shí)了本文的結(jié)論。

六、結(jié)論與建議

(一)結(jié)論

本文選取了2010—2016年我國(guó)A股制造業(yè)上市公司的財(cái)務(wù)數(shù)據(jù)進(jìn)行實(shí)證分析,得出以下結(jié)論:

1.碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)呈顯著正相關(guān)關(guān)系,企業(yè)碳會(huì)計(jì)信息披露質(zhì)量越高,可以更有效地緩解資本市場(chǎng)主體之間信息不對(duì)稱的問題,同時(shí)也反映出企業(yè)自愿承擔(dān)并積極履行更多的社會(huì)責(zé)任,這樣使得企業(yè)的社會(huì)聲譽(yù)更好。

2.媒體態(tài)度在企業(yè)碳會(huì)計(jì)信息披露與企業(yè)聲譽(yù)關(guān)系中起到了重要的中介調(diào)節(jié)作用。媒體對(duì)企業(yè)碳會(huì)計(jì)信息披露的正面報(bào)道越多,會(huì)使企業(yè)的社會(huì)聲譽(yù)越來越高,得到政府支持的力度越來越大,贏得公眾的贊譽(yù)越來越多;相反,媒體對(duì)企業(yè)碳會(huì)計(jì)信息披露的負(fù)面報(bào)道越多,會(huì)造成一種企業(yè)沒有社會(huì)責(zé)任感的負(fù)面輿論,這種輿論導(dǎo)向使得企業(yè)的社會(huì)形象受損,公眾和政府的支持力度降低,甚至?xí)獾狡茐沫h(huán)境的社會(huì)譴責(zé),給企業(yè)的生存發(fā)展帶來強(qiáng)大的社會(huì)壓力。企業(yè)為了重拾公眾的社會(huì)信任,會(huì)采取積極的碳戰(zhàn)略,加強(qiáng)低碳建設(shè),加大低碳技術(shù)的研發(fā)投入,以此得到媒體更多的關(guān)注,重新樹立企業(yè)良好的綠色形象。

(二)建議

針對(duì)上述實(shí)證分析,本文認(rèn)為要維護(hù)并不斷提升企業(yè)聲譽(yù),需要從以下兩方面著手:

1.從政府角度看,政府應(yīng)當(dāng)盡快完善我國(guó)碳準(zhǔn)則體系,進(jìn)一步規(guī)范企業(yè)的碳會(huì)計(jì)信息核算,不斷提高碳會(huì)計(jì)信息披露的質(zhì)量,對(duì)企業(yè)自愿碳信息披露的行為給予更多的鼓勵(lì)和支持。從企業(yè)可持續(xù)發(fā)展角度看,企業(yè)文化應(yīng)當(dāng)進(jìn)一步加強(qiáng)低碳文化建設(shè),將低碳戰(zhàn)略融入到企業(yè)戰(zhàn)略的發(fā)展中,加強(qiáng)碳會(huì)計(jì)信息披露質(zhì)量的準(zhǔn)確性和及時(shí)性,研究企業(yè)的低碳融資成本和企業(yè)碳績(jī)效、財(cái)務(wù)績(jī)效之間的聯(lián)動(dòng)機(jī)制。

2.提升媒體報(bào)道的質(zhì)量,提高媒體報(bào)道的準(zhǔn)確性和真實(shí)性,增強(qiáng)媒體的獨(dú)立性,強(qiáng)化媒體的職業(yè)道德。進(jìn)一步推動(dòng)媒體的市場(chǎng)化建設(shè),完善媒體的信息傳遞機(jī)制,規(guī)范媒體行為,做好媒體的政策導(dǎo)向報(bào)道和市場(chǎng)導(dǎo)向報(bào)道。此外,企業(yè)應(yīng)當(dāng)利用好新聞媒體這個(gè)社會(huì)平臺(tái),將企業(yè)的低碳戰(zhàn)略、低碳活動(dòng)和低碳成果透過媒體更好地展示出來,提升企業(yè)的社會(huì)知名度,提高企業(yè)聲譽(yù),在當(dāng)今低碳經(jīng)濟(jì)的社會(huì)背景下更好地實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展。●

【參考文獻(xiàn)】

[1] 魏玉平,楊夢(mèng).企業(yè)碳信息披露:現(xiàn)狀、問題及對(duì)策[J].財(cái)會(huì)通訊,2017(10):110-114.

[2] 陳華,王海燕,荊新.中國(guó)企業(yè)碳信息披露:內(nèi)容界定、計(jì)量方法和現(xiàn)狀研究[J].會(huì)計(jì)研究,2013(12):18-24,96.

[3] 張穎.企業(yè)碳信息披露發(fā)展現(xiàn)狀及啟示[J].WTO經(jīng)濟(jì)導(dǎo)刊,2014(3):75-76.

[4] 劉譽(yù),田翠香.我國(guó)企業(yè)碳信息披露的現(xiàn)狀與困境:基于CDP中國(guó)100數(shù)據(jù)的研究[J].商業(yè)會(huì)計(jì),2015(1):81-83.

[5] 李大元,黃敏,周志方.組織合法性對(duì)企業(yè)碳信息披露影響機(jī)制研究:來自CDP中國(guó)100的證據(jù)[J].研究與發(fā)展管理,2016(5):44-54.

[6] 何玉,唐清亮,王開田.碳績(jī)效與財(cái)務(wù)績(jī)效[J].會(huì)計(jì)研究,2017(2):76-82.

[7] 姚益龍,梁紅玉,寧吉安.媒體監(jiān)督影響企業(yè)績(jī)效機(jī)制研究:來自中國(guó)快速消費(fèi)品行業(yè)的經(jīng)驗(yàn)證據(jù)[J].中國(guó)工業(yè)經(jīng)濟(jì),2011(9):151-160.

[8] 李焰,王琳.媒體監(jiān)督、聲譽(yù)共同體與投資者保護(hù)[J].管理世界,2013(11):130-143.

[9] 郭萌,牛沖,肖雨雨,等.媒體態(tài)度對(duì)公眾輿情感知的影響研究:以食品安全事件為例[J].電子商務(wù),2015(7):32-35.

[10] 孫蕾,劉笑霞.媒體負(fù)面報(bào)道、法制環(huán)境與信息披露質(zhì)量[J].財(cái)會(huì)通訊,2016(33):60-63.

[11] 寶貢敏,徐碧祥.國(guó)外企業(yè)聲譽(yù)理論研究述評(píng)[J].科研管理,2007(3):98-107.

[12] 王仲兵,靳曉超.碳信息披露企業(yè)價(jià)值研究[C].中國(guó)會(huì)計(jì)學(xué)會(huì)財(cái)務(wù)成本分會(huì)理論研討會(huì)論文集,2012.

[13] 崔文娟,周智一,陳瀟瀟.媒體監(jiān)督與投資效率實(shí)證研究:來自我國(guó)醫(yī)藥行業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].財(cái)會(huì)通訊,2016(36):59-61,71.

[14] 姚祿仕,顏磊.企業(yè)聲譽(yù)和券商聲譽(yù)對(duì)分析師預(yù)測(cè)準(zhǔn)確度的影響研究[J].會(huì)計(jì)之友,2017(9):59-64.endprint