制度審計(jì)促進(jìn)組織治理優(yōu)化的路徑:理論框架和例證分析

2017-12-19 12:03:42鄭石橋

會(huì)計(jì)之友 2017年23期

【摘 要】 組織治理是一套制度體系,組織治理優(yōu)化表現(xiàn)為制度體系設(shè)計(jì)和執(zhí)行優(yōu)化。審計(jì)從兩個(gè)路徑來促進(jìn)組織治理優(yōu)化:一是制度審計(jì),二是兼有制度審計(jì)的交易審計(jì)。制度審計(jì)直接審計(jì)制度,通過發(fā)現(xiàn)和整改制度缺陷來推進(jìn)組織治理優(yōu)化,有三個(gè)邏輯步驟:一是發(fā)現(xiàn)內(nèi)部控制缺陷,二是報(bào)告內(nèi)部控制缺陷,三是推進(jìn)內(nèi)部控制缺陷整改。混合性質(zhì)的交易審計(jì)是兼有交易審計(jì)和制度審計(jì)雙重審計(jì),通過交易審計(jì),發(fā)現(xiàn)缺陷行為,進(jìn)而追蹤缺陷行為的原因,找到制度缺陷;其優(yōu)化組織治理有三個(gè)邏輯步驟:一是發(fā)現(xiàn)缺陷行為,二是發(fā)現(xiàn)并報(bào)告制度缺陷,三是推進(jìn)制度缺陷整改。

【關(guān)鍵詞】 制度審計(jì); 交易審計(jì); 組織治理; 缺陷行為; 制度缺陷

【中圖分類號】 F239.44 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2017)23-0122-04

一、引言

審計(jì)與審計(jì)環(huán)境相互影響,制度審計(jì)也是如此。制度審計(jì)的需求因素來源于鑒證環(huán)境,然而,制度審計(jì)也能通過其社會(huì)價(jià)值的發(fā)揮來影響鑒證環(huán)境,這種影響的路徑可能有多種,影響的領(lǐng)域也可能從不同視角來觀察。在這些影響中,其中一個(gè)重要方面是促進(jìn)被審計(jì)單位的組織治理優(yōu)化。

現(xiàn)有文獻(xiàn)涉及內(nèi)部控制鑒證促進(jìn)組織治理優(yōu)化①,然而,關(guān)于制度審計(jì)如何促進(jìn)組織治理優(yōu)化還缺少一個(gè)理論框架,本文致力于此。隨后的內(nèi)容安排如下:首先是簡要的文獻(xiàn)綜述,梳理相關(guān)文獻(xiàn);在此基礎(chǔ)上,提出關(guān)于制度審計(jì)如何促進(jìn)組織治理優(yōu)化的理論框架;然后,用這個(gè)理論框架來分析若干經(jīng)典例證,在一定程度上驗(yàn)證這個(gè)理論框架;最后是結(jié)論和啟示。

二、文獻(xiàn)綜述

許多文獻(xiàn)研究審計(jì)與組織之間的關(guān)系,主要關(guān)注審計(jì)對組織治理的影響、組織治理對審計(jì)的相關(guān)影響[ 1-5 ]。然而,未發(fā)現(xiàn)直接研究制度審計(jì)促進(jìn)組織治理優(yōu)化的文獻(xiàn),相關(guān)文獻(xiàn)包括兩類,一是內(nèi)部控制鑒證促進(jìn)內(nèi)部控制優(yōu)化,二是建設(shè)性審計(jì)。

關(guān)于內(nèi)部控制鑒證促進(jìn)內(nèi)部控制優(yōu)化,一般認(rèn)為,內(nèi)部控制鑒證是內(nèi)部控制有效運(yùn)行的重要保障,內(nèi)部控制有效運(yùn)行需要恰當(dāng)?shù)谋O(jiān)督。內(nèi)部審計(jì)是內(nèi)部控制的內(nèi)部監(jiān)督要素,外部審計(jì)是內(nèi)部控制的外部監(jiān)督機(jī)制。通過監(jiān)督活動(dòng),不僅便于評價(jià)內(nèi)部控制系統(tǒng)的有效性,而且可以發(fā)現(xiàn)內(nèi)部控制中存在的缺陷。對于已經(jīng)發(fā)現(xiàn)的內(nèi)部控制缺陷及時(shí)上報(bào)給相關(guān)機(jī)構(gòu)和人員,便于其及時(shí)改進(jìn),從而最大限度降低風(fēng)險(xiǎn)對利益相關(guān)者的損害[ 6-8 ]。

關(guān)于建設(shè)性審計(jì),研究文獻(xiàn)不多,比較共識的認(rèn)識是,建設(shè)性審計(jì)不只是查找違規(guī)問題,更重要的是從違規(guī)問題中尋找原因,找到體制、機(jī)制、制度、管理方面的原因,通過對這些原因的整改,達(dá)到類似問題不再重犯的目的,為此,建設(shè)性審計(jì)要非常重視審計(jì)整改[ 9-13 ]。

總體來說,上述文獻(xiàn)對本文的研究主題有一定啟發(fā)作用,然而,關(guān)于制度審計(jì)促進(jìn)組織治理優(yōu)化的路徑還是缺乏直接研究。本文擬提出一個(gè)理論框架,并用這個(gè)框架分析兩個(gè)經(jīng)典例證。

三、制度審計(jì)促進(jìn)組織治理優(yōu)化的路徑:理論框架

(一)廣義行為審計(jì)促進(jìn)組織治理優(yōu)化的路徑:總體框架

任何一個(gè)組織治理都表現(xiàn)為一套制度體系,組織治理優(yōu)化表現(xiàn)為制度體系的優(yōu)化,這種優(yōu)化包括兩個(gè)方面:一是制度設(shè)計(jì)優(yōu)化,制度本身的理念、程序、方法等適宜其擬運(yùn)行的環(huán)境,沒有設(shè)計(jì)缺陷;二是執(zhí)行優(yōu)化,沒有缺陷的制度得到了正確、持續(xù)的執(zhí)行。上述兩方面的優(yōu)化是密切相關(guān)且缺一不可。如果沒有制度設(shè)計(jì)優(yōu)化,存在缺陷的制度持續(xù)執(zhí)行,則可能出現(xiàn)規(guī)則悖反,對制度本身的目標(biāo)產(chǎn)生負(fù)面影響,所以,制度設(shè)計(jì)優(yōu)化是組織治理優(yōu)化的基礎(chǔ)。但是,即使再完美的制度設(shè)計(jì),如果不能正確執(zhí)行或者得不到持續(xù)執(zhí)行,該制度的效力也無法發(fā)揮,組織治理也難以達(dá)到優(yōu)化狀態(tài)。所以,制度設(shè)計(jì)優(yōu)化和制度執(zhí)行優(yōu)化聯(lián)合起來,奠定了組織治理優(yōu)化的基礎(chǔ)。

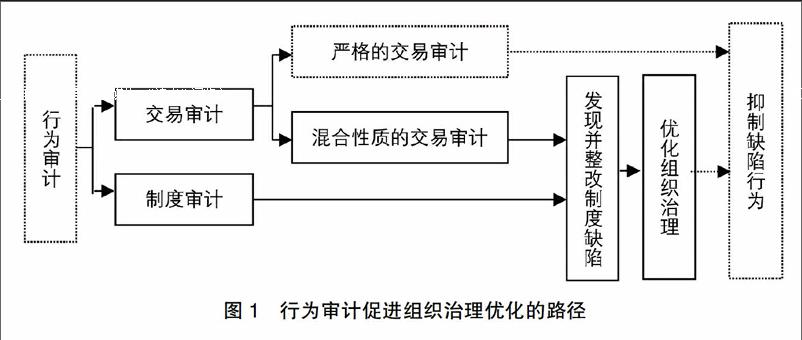

廣義行為審計(jì)的最終目標(biāo)是抑制缺陷行為,有兩個(gè)審計(jì)路徑:一是直接對具體行為進(jìn)行審計(jì),稱為交易審計(jì)路徑;二是對約束具體行為的制度進(jìn)行審計(jì),稱為制度審計(jì)路徑[ 14 ]。事實(shí)上,交易審計(jì)也有兩種情形:一種是鑒證缺陷行為,不尋找缺陷行為產(chǎn)生的制度原因,這種交易審計(jì)通過直接審計(jì)具體行為,找出缺陷行為,能起到抑制缺陷的作用,這是嚴(yán)格意義上的交易審計(jì);另一種是交易審計(jì)在鑒證缺陷行為的基礎(chǔ)上,再尋找缺陷行為產(chǎn)生的制度原因,通過缺陷行為追蹤到缺陷制度,并在此基礎(chǔ)上對缺陷制度進(jìn)行整改,以達(dá)到優(yōu)化制度并抑制缺陷行為的目標(biāo),這種情形的交易審計(jì),事實(shí)上已經(jīng)具有一定的制度審計(jì)屬性,是交易審計(jì)和制度審計(jì)的結(jié)合。所以,總體來說,廣義行為審計(jì)有三種路徑,其中制度審計(jì)的混合性質(zhì)交易審計(jì)能促進(jìn)被審計(jì)單位制度或組織治理優(yōu)化,而純粹的交易審計(jì)能抑制缺陷行為但不能直接促進(jìn)組織治理優(yōu)化,大致情形如圖1所示。本文的主題是制度審計(jì)及混合性質(zhì)的交易審計(jì)如何促進(jìn)組織治理優(yōu)化,主要關(guān)注制度審計(jì)和混合性交易審計(jì),也就是圖中的實(shí)線標(biāo)識部分。

(二)制度審計(jì)促進(jìn)組織治理優(yōu)化的路徑

組織治理優(yōu)化需要制度設(shè)計(jì)優(yōu)化和制度執(zhí)行優(yōu)化的聯(lián)合作用,制度審計(jì)能同時(shí)促進(jìn)制度設(shè)計(jì)和制度執(zhí)行之優(yōu)化,從而推進(jìn)組織治理優(yōu)化。其作用路徑有三個(gè)邏輯步驟:一是發(fā)現(xiàn)內(nèi)部控制缺陷,二是報(bào)告內(nèi)部控制缺陷,三是推進(jìn)內(nèi)部控制缺陷整改。

發(fā)現(xiàn)內(nèi)部控制缺陷包括內(nèi)部控制設(shè)計(jì)缺陷和內(nèi)部控制執(zhí)行制度。前者指內(nèi)部控制本身不健全,后者指內(nèi)部控制沒有得到正確執(zhí)行或沒有得到持續(xù)執(zhí)行。發(fā)現(xiàn)內(nèi)部控制缺陷要實(shí)施兩方面的審計(jì)程序:一是了解內(nèi)部控制,通過審閱、詢問、觀察、穿行測試等了解內(nèi)部控制設(shè)計(jì)和執(zhí)行情況;二是在此基礎(chǔ)上,通過問卷調(diào)查、穿行測試等方法確認(rèn)對內(nèi)部控制的了解是否正確,并確認(rèn)內(nèi)部控制的執(zhí)行情況,一般稱為控制測試。通過內(nèi)部控制了解和控制測試兩個(gè)程序能發(fā)現(xiàn)一些內(nèi)部控制偏差事項(xiàng),對這些偏差事項(xiàng)進(jìn)行分析,剔除區(qū)分例外事項(xiàng)、內(nèi)部控制局限性,其余的就確認(rèn)為內(nèi)部控制缺陷。

報(bào)告內(nèi)部控制缺陷是審計(jì)師需要將發(fā)現(xiàn)的內(nèi)部控制缺陷向一定的主體進(jìn)行報(bào)告。因?yàn)閮?nèi)部控制鑒證并不為鑒證而鑒證,其根本目的是對缺陷進(jìn)行整改。很顯然,審計(jì)師本身無法完成內(nèi)部控制缺陷整改任務(wù),所以,需要將發(fā)現(xiàn)的缺陷報(bào)告給有能力組織整改的主體。一般來說,任何一個(gè)組織都會(huì)有某種程度的分權(quán)管理,內(nèi)部控制整改能力與分權(quán)相一致,不同層級的管理主體,其內(nèi)部控制整改能力也不同。為此,需要對內(nèi)部控制缺陷進(jìn)行等級劃分,一般稱為內(nèi)部控制缺陷認(rèn)定。審計(jì)師按一定的定性標(biāo)準(zhǔn)和定量標(biāo)準(zhǔn),將內(nèi)部控制缺陷劃分為一般缺陷、重要缺陷和重大缺陷之后,分別報(bào)告給相應(yīng)的領(lǐng)導(dǎo)層級,重大缺陷要報(bào)告給被審計(jì)單位的最高領(lǐng)導(dǎo)層。endprint

不同層級的領(lǐng)導(dǎo)獲知內(nèi)部控制缺陷之后,審計(jì)師還需要推進(jìn)內(nèi)部控制缺陷整改。這種推動(dòng)主要表現(xiàn)在兩個(gè)方面:一是跟蹤整改過程和結(jié)果,對于未能整改的內(nèi)部控制缺陷繼續(xù)報(bào)告,以引起相應(yīng)的領(lǐng)導(dǎo)層重視內(nèi)部控制整改;二是在整改過程中充當(dāng)顧問,為內(nèi)部控制缺陷整改出謀劃策,例如,提出內(nèi)部控制缺陷整改建議,在整改過程中提供咨詢服務(wù)等。此外,對于內(nèi)部控制執(zhí)行方面的缺陷以及嚴(yán)重的內(nèi)部控制設(shè)計(jì)缺陷,還可以推進(jìn)對直接責(zé)任人進(jìn)行責(zé)任追究,以發(fā)揮懲戒作用。

(三)混合性質(zhì)的交易審計(jì)促進(jìn)組織治理優(yōu)化的路徑

混合性質(zhì)的交易審計(jì)是兼有交易審計(jì)和制度審計(jì)雙重審計(jì),當(dāng)然,其起點(diǎn)是交易,通過交易審計(jì),發(fā)現(xiàn)缺陷行為,進(jìn)而追蹤行為的原因,這就找到了制度方面的缺陷。這種審計(jì)路徑下有兩類審計(jì)發(fā)現(xiàn):一是缺陷行為,二是制度缺陷。其優(yōu)化組織治理的作用路徑有三個(gè)邏輯步驟:一是發(fā)現(xiàn)缺陷行為,二是發(fā)現(xiàn)制度缺陷,三是推進(jìn)制度缺陷整改。

發(fā)現(xiàn)缺陷行為是通過一定審計(jì)程序找出被審計(jì)單位的違規(guī)行為和瑕疵行為,主要實(shí)施三方面的審計(jì)程序:一是風(fēng)險(xiǎn)評估程序,通過了解被審計(jì)單位及相關(guān)情況,實(shí)施各種分析性程序,對被審計(jì)單位及其相關(guān)交易、交易相關(guān)的內(nèi)部控制有初步了解,確定下一步審計(jì)重點(diǎn)和審計(jì)策略,設(shè)計(jì)進(jìn)一步的審計(jì)程序;二是在此基礎(chǔ)上進(jìn)行控制測試,以確認(rèn)約束相關(guān)交易內(nèi)部控制的可信賴程度,為實(shí)質(zhì)性審計(jì)程序的選擇奠定基礎(chǔ);三是以風(fēng)險(xiǎn)評估和控制測試為基礎(chǔ),確定實(shí)質(zhì)性程序的性質(zhì)、范圍、時(shí)間,并實(shí)施這些審計(jì)程序,發(fā)現(xiàn)缺陷行為。

通過缺陷行為尋找并報(bào)告制度缺陷是第二個(gè)邏輯步驟。對于交易審計(jì)來說,發(fā)現(xiàn)缺陷行為之后,就意味著審計(jì)工作基本結(jié)束。但是,對于混合性質(zhì)的交易審計(jì)來說,發(fā)現(xiàn)缺陷行為只是其目標(biāo)之一,通過尋找缺陷行為產(chǎn)生的原因,找到制度缺陷,是其另外一個(gè)重要目標(biāo)。從某種意義上來說,缺陷行為是審計(jì)師尋找制度缺陷的線索,審計(jì)師需要追蹤這個(gè)線索,找到體制、機(jī)制、制度方面的缺陷。同樣,對于找到的制度缺陷,也要進(jìn)行等級劃分,不同程度的缺陷制度需要不同層級的領(lǐng)導(dǎo)層來組織整改。所以,對于制度缺陷需要進(jìn)行兩方面的分類:一是性質(zhì)分類,一般分為體制機(jī)制缺陷和制度整改兩類,體制機(jī)制缺陷是外部相關(guān)主體制定的法律法規(guī)存在的缺陷,一般來說,被審計(jì)單位對于這種缺陷的整改是無能為力的,所以,這種缺陷需要報(bào)告給相關(guān)的外部主體;二是等級分類,也稱為內(nèi)部控制缺陷認(rèn)定,一般是按定性標(biāo)準(zhǔn)或定量標(biāo)準(zhǔn)劃分為重大缺陷、重要缺陷和一般缺陷,缺陷等級不同,報(bào)告送達(dá)的領(lǐng)導(dǎo)層級也不同。

推進(jìn)制度缺陷整改是第三個(gè)邏輯步驟。與制度審計(jì)路徑類似,審計(jì)師可以跟蹤整改過程和結(jié)果,還在整改過程中充當(dāng)顧問。然而,由于這種審計(jì)路徑是通過缺陷行為來追蹤制度缺陷的,而缺陷行為一般有直接責(zé)任人,所以,更加有利于對相關(guān)責(zé)任人的處理處罰。通過對缺陷行為直接責(zé)任人的處理處罰,能更加發(fā)揮懲戒作用,從而有利于制度缺陷的整改。

以上分析了促進(jìn)組織治理優(yōu)化的兩種審計(jì)路徑,比較而言,制度審計(jì)由于直接面向制度能更有效地發(fā)現(xiàn)制度缺陷,而混合性質(zhì)的交易審計(jì)是通過缺陷行為來追蹤制度缺陷,對于潛在的制度缺陷,可能難以發(fā)現(xiàn)。但是,正是由于混合性質(zhì)的交易審計(jì)是通過缺陷行為來追蹤制度缺陷,所以,這種路徑發(fā)現(xiàn)的制度缺陷具有針對性和現(xiàn)實(shí)性,能夠引起相關(guān)主體的重視。再者,由于是以缺陷行為的存在為前提,對于缺陷行為直接責(zé)任人還可以進(jìn)行處理處罰,其懲戒作用更大,從而有利于缺陷制度的整改。還有,這種路徑下,實(shí)質(zhì)上是兼顧了制度審計(jì)和具體行為審計(jì)兩類審計(jì)主題,其審計(jì)目標(biāo)也可以更加廣泛。所以,總體來說,兩種審計(jì)路徑各有利弊,需要根據(jù)一些權(quán)變因素來決定其選擇。

四、制度審計(jì)促進(jìn)組織治理優(yōu)化的路徑:例證分析

本文從理論上分析了制度審計(jì)和混合性質(zhì)的交易審計(jì)如何促進(jìn)被審計(jì)單位的組織治理優(yōu)化,理論的生命力在于其解釋現(xiàn)實(shí)世界的能力。下面,用這個(gè)理論框架來分析現(xiàn)實(shí)世界中的兩個(gè)典型例證,以一定程度上驗(yàn)證這個(gè)理論框架。

(一)內(nèi)部控制評估成為內(nèi)部審計(jì)的主要業(yè)務(wù)

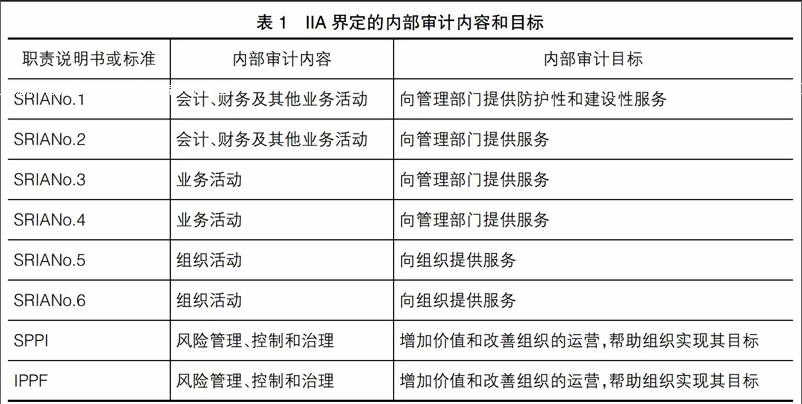

目前,內(nèi)部審計(jì)的主要審計(jì)內(nèi)容是風(fēng)險(xiǎn)管理、控制和治理過程,這顯然是制度審計(jì),然而,IIA對內(nèi)部審計(jì)內(nèi)容的界定并不是一直如此,而是有一個(gè)變遷的過程,其大致情況如表1所示[ 5 ]。

表1顯示,就審計(jì)內(nèi)容來說,SRIANo.1和SRIANo.2界定為會(huì)計(jì)、財(cái)務(wù)及其他業(yè)務(wù)活動(dòng),SRIANo.3和SRIANo.4界定為業(yè)務(wù)活動(dòng),SPPI和IPPF界定為風(fēng)險(xiǎn)管理、控制和治理。從審計(jì)路徑來說,各類活動(dòng)都屬于交易,所以,其審計(jì)路徑是交易審計(jì);風(fēng)險(xiǎn)管理、控制和治理屬于制度,其審計(jì)路徑是制度審計(jì)。內(nèi)部審計(jì)發(fā)生這種變遷的原因是什么呢?從審計(jì)目標(biāo)可以看出,在SPPI和IPPF階段,審計(jì)目標(biāo)是增加價(jià)值和改善組織的運(yùn)營,幫助組織實(shí)現(xiàn)其目標(biāo),其核心內(nèi)涵就是優(yōu)化組織治理以達(dá)成組織目標(biāo)。正是由于要優(yōu)化組織治理,所以,審計(jì)內(nèi)容才變遷到制度,審計(jì)路徑才變遷到制度審計(jì),這與本文的理論預(yù)期相一致。

(二)我國政府審計(jì)促進(jìn)體制、機(jī)制和制度完善

我國處于制度轉(zhuǎn)軌、經(jīng)濟(jì)轉(zhuǎn)型、社會(huì)轉(zhuǎn)型時(shí)期,整體來說,國家治理還未能實(shí)現(xiàn)現(xiàn)代化,在這個(gè)過程中有大量的制度變遷,所以,各種違規(guī)行為還較多,在這種背景下,針對這些違規(guī)行為的審計(jì)理所當(dāng)然就成為主要的審計(jì)主題。所以,從某種意義來說,中國的政府審計(jì)就是行為審計(jì)。然而,就審計(jì)路徑來說,根據(jù)《中華人民共和國國家審計(jì)準(zhǔn)則》,并不是嚴(yán)格意義上的交易審計(jì)路徑,而是在交易審計(jì)的基礎(chǔ)上,兼有制度審計(jì)路徑的內(nèi)涵,主張“立足建設(shè)性,堅(jiān)持批判性”,對于發(fā)現(xiàn)的問題,一般需要追蹤其原因,查找體制、機(jī)制和制度方面的缺陷,并在此基礎(chǔ)上提出優(yōu)化制度的建議。在這個(gè)審計(jì)路徑選擇下,我國政府審計(jì)幾乎在每個(gè)項(xiàng)目中都會(huì)提出完善體制、機(jī)制和制度的審計(jì)建議。據(jù)不完全統(tǒng)計(jì),2008年以來,僅通過經(jīng)濟(jì)責(zé)任審計(jì)就向各級黨委、政府提交報(bào)告和信息32萬多篇,提出審計(jì)建議51萬多條,促進(jìn)健全完善制度2萬多項(xiàng)。由此可見,我國國家審計(jì)在促進(jìn)國家治理優(yōu)化方面發(fā)揮了重要作用[ 15 ]。通過雙重性質(zhì)審計(jì)路徑,促進(jìn)國家治理的優(yōu)化,這符合本文的理論預(yù)期。endprint

五、結(jié)論和啟示

審計(jì)環(huán)境會(huì)影響制度審計(jì),制度審計(jì)通過其社會(huì)價(jià)值的發(fā)揮也會(huì)影響鑒證環(huán)境,這種影響的路徑可能有多種,影響的領(lǐng)域也可能從不同視角來觀察,本文關(guān)注其中一個(gè)重要方面就是制度審計(jì)促進(jìn)被審計(jì)單位的組織治理優(yōu)化路徑。

組織治理是一套制度體系,包括制度設(shè)計(jì)和制度執(zhí)行,組織治理優(yōu)化表現(xiàn)為制度體系設(shè)計(jì)優(yōu)化和執(zhí)行優(yōu)化。審計(jì)從兩個(gè)路徑來促進(jìn)組織治理優(yōu)化,一是制度審計(jì)路徑,二是兼有制度審計(jì)的交易審計(jì)路徑,這種路徑稱為混合性質(zhì)的交易審計(jì)路徑。制度審計(jì)的審計(jì)主題是制度,通過發(fā)現(xiàn)和整改制度缺陷來推進(jìn)組織治理優(yōu)化,有三個(gè)邏輯步驟:一是發(fā)現(xiàn)內(nèi)部控制缺陷,二是報(bào)告內(nèi)部控制缺陷,三是推進(jìn)內(nèi)部控制缺陷整改。混合性質(zhì)的交易審計(jì)兼有交易審計(jì)和制度審計(jì)雙重審計(jì),通過交易審計(jì),發(fā)現(xiàn)缺陷行為,進(jìn)而追蹤缺陷行為的原因,找到制度缺陷,在此基礎(chǔ)上,推動(dòng)缺陷整改;其優(yōu)化組織治理的作用路徑有三個(gè)邏輯步驟:一是發(fā)現(xiàn)缺陷行為,二是發(fā)現(xiàn)并報(bào)告制度缺陷,三是推進(jìn)制度缺陷整改。

本文分析了制度審計(jì)及混合性質(zhì)的交易審計(jì)促進(jìn)組織治理優(yōu)化的路徑,本文的研究啟示我們,審計(jì)發(fā)揮作用的路徑有多種,不同的審計(jì)路徑有不同的審計(jì)主題,而不同的審計(jì)主題會(huì)有不同的審計(jì)取證模式,進(jìn)而會(huì)有不同的審計(jì)程序選擇,可能也會(huì)有不同的審計(jì)效果。所以,雖然是“條條道路通北京”,但是,不同的路徑也有不同的效率和效果,需要根據(jù)相關(guān)的權(quán)變來選擇。●

【參考文獻(xiàn)】

[1] 劉運(yùn)國,胡麗艷.公司治理結(jié)構(gòu)對內(nèi)部審計(jì)的影響:基于A市公交企業(yè)的案例分析[J].審計(jì)研究,2005(5):49-54.

[2] 傅黎瑛.公司治理的重要基石:治理型內(nèi)部審計(jì)[J].當(dāng)代財(cái)經(jīng),2006(5):119-122.

[3] 陳信元,夏立軍,林志偉.獨(dú)立審計(jì)為什么沒能發(fā)揮公司治理功能:基于“盛潤股份”連續(xù)十五年獲得“非標(biāo)”意見的分析[J].財(cái)經(jīng)研究,2009(7):63-75.

[4] 時(shí)現(xiàn),陳駿,王睿.公司治理模式、治理水平與內(nèi)部審計(jì):來自亞太地區(qū)的調(diào)查證據(jù)[J].會(huì)計(jì)研究,2011(11):83-88.

[5] 鄭石橋.組織治理、機(jī)會(huì)主義和內(nèi)部審計(jì)[J].中國內(nèi)部審計(jì),2012(1):24-31.

[6] 郎正清.加強(qiáng)我國政府部門內(nèi)部控制有效性的探討[J].審計(jì)月刊,2006(6):26-27.

[7] 張慶龍.審計(jì)監(jiān)督與政府部門內(nèi)部控制的有效運(yùn)行[J].中國內(nèi)部審計(jì),2012(8):27-29.

[8] 李甘霖,張慶龍.政府審計(jì)監(jiān)督與政府部門內(nèi)部控制[J].中國內(nèi)部審計(jì),2012(12):32-35.

[9] 陳塵肇.國家審計(jì)如何發(fā)揮建設(shè)性作用[J].審計(jì)研究,2008(4):14-15.

[10] 劉英來.國家審計(jì)如何發(fā)揮建設(shè)性作用研討會(huì)綜述[J].審計(jì)研究,2008(3):17-19.

[11] 張立民,靳思昌.審計(jì)與組織學(xué)習(xí):國家審計(jì)建設(shè)性作用視角的分析[J].審計(jì)研究,2011(3):31-35.

[12] 鄭石橋,安杰,高文強(qiáng).建設(shè)性審計(jì)論綱:兼論中國特色社會(huì)主義國家審計(jì)理論架構(gòu)[J].審計(jì)與經(jīng)濟(jì)研究,2013(4):13-22.

[13] 鄭石橋,吳春梅.審計(jì)建設(shè)性作用影響因素研究:來自基層審計(jì)機(jī)關(guān)的問卷調(diào)查[J].財(cái)政監(jiān)督,2013(5):14-17.

[14] WHITE F,HOLLINGSWORTH K,AUDIT.Accountability and government[M].Clarendon Press,1999.

[15] 張通.解讀經(jīng)濟(jì)責(zé)任審計(jì)實(shí)施細(xì)則[EB/OL].新華財(cái)經(jīng),2014-07-29.endprint