自主品牌“淘汰賽”愈演愈烈

2017-12-20 08:07:14李德喆

中國汽車界 2017年12期

□ 本刊記者 李德喆

自主品牌“淘汰賽”愈演愈烈

□ 本刊記者 李德喆

2017年的車市進入到最后一個月沖刺的“白熱化”階段。回顧今年車市整體表現,或許人們不難發覺,從2016年的群雄逐鹿到2017年的優勝劣汰,一邊是整體市場份額下滑,一邊是市場強勢品牌的持續走高。自主品牌汽車的“淘汰賽”已經悄然打響。

從前10個月中汽協發布的數據來看,國內車市明顯放緩的增速讓自主品牌之間的分化進一步凸顯。包括上汽、吉利、廣汽傳祺均實現了兩位數的高增長,而諸如奇瑞、江淮等大多數自主品牌則光鮮不再,不僅銷量數據一路下滑,而且收購等傳聞也時常不絕于耳。

對于這一格局,業內人士其實早有預料。今年4月份,長安汽車總裁朱華榮就曾表態,五年之后,或許僅有五家自主品牌能夠存活。而在今年廣州車展期間,上汽乘用車總經理王曉秋也直言,明年的市場環境將會更加嚴峻。

面對競爭越加激烈的環境,自主品牌未來的出路在哪?或許從今年的廣州車展能發現一絲端倪。

高端化已成大勢所趨

今年5月,國務院正式批復發改委,同意自2017年起,將每年的5月10日設立為“中國品牌日”。同樣是在今年,工信部、科技部等三個部委聯合出臺了《汽車產業中長期發展規劃》,在規劃中也進一步強調了推進自主汽車品牌向上的必要性。

“過去自主靠價格跟合資打,現在是合資靠價格跟自主打。”今年廣州車展前,北京現代全新ix35的上市正說明了這一點。盡管合資品牌依舊有著強勢的號召力,但是,我們也發現,與以往在場館內唱配角幾乎無人問津的情況不同,今年羊城的這場車企年終盛宴上,自主品牌的表現同樣分外搶眼。不僅各家品牌新車品質又邁上了一個新臺階,而且隨著消費者的關注度和認可度的提升,自主品牌汽車向上突破品牌天花板的決心也更加展露無遺。

本屆廣州車展上,自主品牌的眾多高端車型已經走進舞臺的中央,例如,從產品開賣到現在,進入消費者視野的時間僅僅半年左右的長城WEY。目前,WEY品牌總銷量已超過5萬輛,VV7和VV5的月銷量均已超過8000輛,從不為人知到供不應求,魏建軍為自己代言這一步顯然已經初見成效。

讓人們眼前一亮的自主品牌絕非長城一家。吉利汽車去年發布的全新品牌——領克在今年進行經銷商網絡布局時已然呈現出幾何式增長的態勢。雖然相較于長城WEY品牌已經擠入豪華品牌展廳而言,定位于高端緊湊型SUV的領克01可謂姍姍來遲。然而,秉持“好飯不怕晚”的態度,首批6000輛量產01車型和201輛時間限量版車型于在車展首日就以137秒的速度被訂購一空,這也就預示著,領克01提前已經鎖定了6000輛訂單,首戰告捷。

除此之外,在傳統車企方面,長安睿騁CC未售先火,廣汽傳祺在車展發布的MPV車型GM8直接對標合資細分市場老大,而在上汽乘用車展臺,無論是有著英倫轎跑血統的全新名爵MG6,還是依靠互聯網概念大獲成功的榮威品牌,都是消費者關注的熱點。

也正是因為有像長城、吉利在打造品牌高端化持續推進,以及長安、廣汽、上汽在內等車企在高端產品上不斷推陳出新,我國的自主品牌汽車產業向上的步伐才會不斷加快。

更值得一提的是,無論是在造型設計還是在產品品質方面,自主品牌汽車也有了進軍高端市場的底氣。從數據上來看,過去,自主品牌與合資品牌的新車故障率差距差了100多個點,到2016年只差14個點,差距已經微乎其微,有些自主品牌汽車品質已經實現了對合資品牌的超越。

因此,從目前發展大勢來看,打造高端化品牌/產品已成為自主品牌車企的共識,與此同時,更應該明確的一點是,要不斷提升品牌的產品力。產品力的核心就是基于產品質量、技術含量和產品特點構成的品質,只有質量過硬、技術有亮點、產品有特點的企業,打造品牌的高端化才會行穩致遠。

新能源何時不再“將就”

如果說,各家車企在品牌高端化的戰略上找準了方向,那么,在雙積分政策的壓力下,“百花齊放”的新能源領域也在今年呈現“兩極分化”的格局。

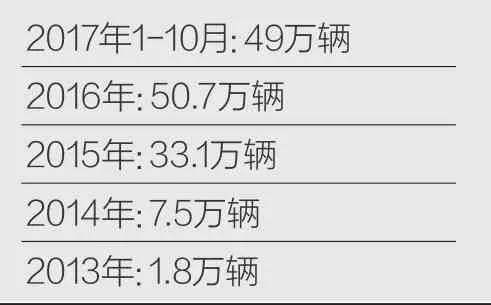

自2009年啟動“十城千輛”項目至今,我國的新能源汽車發展的確已經取得了突破性的進步。數據顯示,2016年我國共銷售新能源汽車50.7萬輛,連續兩年產銷量居世界第一。截至目前,累計推廣量已經超過了100萬輛,占全球市場保有量的50%以上。今年前10個月,新能源汽車產銷分別完成51.7萬輛和49萬輛,同比增長45.7%和45.9%。然而,飛速增長的數字背后,實際上反映的是新能源汽車市場的頗多無奈。事實上,政策驅動仍舊是當前我國新能源汽車發展的主導因素。

有調查顯示,一線城市受政策影響最為明顯,其中,上海75%的消費者是為了一張牌照而入手新能源汽車。而在二線城市,新能源汽車的補貼則是消費者購買的主要因素。如果取消補貼政策,也將有59%的二線城市消費者不會選擇新能源汽車。

在今年的廣州車展上,對于新能源的“冷淡”則更為明顯。在與傳統車展館相距一段距離的新能源汽車展區,寥寥無幾的人群與琳瑯滿目的展車形成鮮明對比。更值得注意的是,在目前國家發改委共批復的15個純電動乘用車項目,參加今年廣州車展的僅有5家企業,令人大跌眼鏡。

面對當前新能源汽車產業發展當中遇到的諸多挑戰,科技部部長萬鋼指出,這對新能源汽車產業發展提出了新的挑戰,也帶來了新的機遇。

首先,自主品牌首先要克服的是未來所能預見的制度性障礙。現如今,大多數新能源汽車產品仍舊是依靠傳統能源,而在未來則需要將太陽能、風能等充分利用,發展智能電網。

其次,車企也要參與到破除基礎設施方面的障礙中去,例如充電難等老生常談的問題。充電樁安在哪里、能不能為大家所用、如何解決付費問題等,都需要政府層面和汽車制造商所精心規劃和考量。與此同時,氫燃料、天然氣燃料等等也是未來發展方向,從傳統燃油車向清潔能源車轉型,這也預示著整個行業未來具有廣闊的發展空間和巨大的市場潛力。

就行業層面來說,發展新能源汽車是長期不可動搖的目標,發展新能源汽車的大方向也不會改變。今年以來,世界各國紛紛相繼制定了禁售傳統燃油車產品時間表和新能源技術路線圖。而今年10月在京舉辦的新能源汽車展上,以長安汽車為首的自主品牌車企也發布了停售傳統燃油車的戰略規劃。

當然,對于廣大自主品 牌車企而言,技術與市場的開發與融合是今后新能源發展的重點所在。強化產業鏈合作,構建新型協同研發體系,腳踏實地實施動力電池升級工程、加大新能源汽車推廣應用力度,構建新型產業生態,帶動產業轉型升級,真正做到讓消費者接受。只有如此,我國的新能源汽車產業才會真正由大轉強。

后進者出路在哪

無論是打高端牌還是在新能源領域尋求出路,對于某些車企來說,已然走在了行業發展的前列,但是對于另一部分傳統車企而言,與領先集團的差距則在不斷加大,自身發展道路也并不明朗。

僅從今年前十月的數據來看,前十五位車企的排名已然發生顯著的變化,更有某些車企銷量同比下降超過30%。而從今年廣州車展各大自主品牌展臺間客流量的對比情況也能可見一斑。對于這些鮮有問津的“后進者”而言,如何才能盡早擺脫尷尬局面?或許僅靠合資品牌支撐是遠遠不夠的。

今年6月,發改委、工信部發布《關于完善汽車投資項目管理的意見》,旨在完善汽車投資項目管理,推動汽車產業結構調整,促進汽車產業健康有序發展。然而,從目前形勢來看,車企改革還遠未跟上腳步。

汽車行業供給側改革進行得較為緩慢,國家層面提出的“調結構、促轉型”要求汽車企業改革層面上多下功夫,通過轉移落后供給、升級現有供給以及創新新型供給三個層次來加大結構性改革,矯正要素配置扭曲,提高全要素生產效率,進而實現經濟增長的跨越。

與此同時,品質是供給側機構性改革中最需要著力提升的環節,也是汽車制造企業改革的重中之重。對于后進者而言,打造品牌需要有過硬的產品硬實力作為基礎,因此,形成以企業為主“產學研用”相結合的創新體系也是傳統車企發展的一劑良方。

另一方面,今年是“一帶一路”倡議實施元年,明年是我國實行改革開放40周年。廣大自主品牌車企應抓住這個時間節點,在繼續深耕國內市場需求的同時,也要加強創新開放合作,盡早布局海外市場,形成海內外聯動的產銷新局面。

當然,相比國內市場,國際市場發展的特點差異化更大。我國車企在積極“走出去”的同時,更需要提升本土化制造的能力,提升屬地化銷售經營的能力,提升配置全球資源的能力,從而促進國際化經營的轉型升級。

車展的大幕已經緩緩落下,新時代的大門也已經敞開。面對中國汽車市場愈發激烈的競爭環境,自主品牌依舊要以背水一戰的姿態面向充滿更多挑戰的未來,才能在這場曠日持久的淘汰賽中先拔頭籌,才能在今后迎來真正的出頭之日。

自主品牌前15名今年前10月銷量情況

新能源汽車銷量

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

華人時刊(2017年21期)2018-01-31 02:24:01

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

北方交通(2016年12期)2017-01-15 13:52:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

汽車零部件(2014年9期)2014-09-18 09:19:14