我國農產品“價格保險+期貨”供給分析

——基于美國實踐的借鑒

2017-12-20 01:52:49陳盛偉

金融理論探索 2017年6期

孫 樂,陳盛偉

(山東農業大學 經濟管理學院,山東 泰安 271018)

保險研究

我國農產品“價格保險+期貨”供給分析

——基于美國實踐的借鑒

孫 樂,陳盛偉

(山東農業大學 經濟管理學院,山東 泰安 271018)

農產品“價格保險+期貨”能管理農產品價格風險,同時能有效分散保險公司巨額賠付風險,有較好的市場推廣價值。我國政策支持農產品“價格保險+期貨”的供給,其供給也有相應的法律依據,得到供給各方的積極響應。但由于農產品市場價格統計和發布體系尚不完善、供給成本高、期貨品種少且上市復雜、期貨市場價格發現與套期保值功能不能充分發揮等問題,其供給能力相對較弱。結合美國收入保險的相關經驗和我國實際問題,我國應建立健全統一的農產品價格統計體系,加快開發農業相關金融衍生品,不斷提高預測與收獲價格設計的科學性,積極探索農產品“價格保險+期貨”新模式,合理利用財政補貼完善農產品“價格保險+期貨”風險分散體系。

保險+期貨;價格保險;農業風險;農產品期貨

2008年以來,保險公司嘗試推出“夏淡”綠葉菜價格保險、棉花目標價格保險等產品來管理農產品的價格風險,但實踐中承保公司承擔了巨大的賠付損失。基于此,人保財險、安華農險等保險公司先后嘗試“保險+期貨”分散賠付風險。2016年、2017年,“保險+期貨”連續兩年被寫入中央“一號文件”,文件提到要穩步擴大“保險+期貨”試點。擴大試點的前提是存在合適的推廣環境和足夠的供給能力,我國是否有擴大“保險+期貨”條件值得探討。美國收入保險與我國農產品“價格保險+期貨”有類似之處,其在美國所占的市場份額較大,本文將基于對美國實踐的借鑒,對我國農產品“價格保險+期貨”的供給進行系統分析。

一、文獻綜述

現有對“價格保險+期貨”的研究主要從產品必要性、設計及推廣難度方面進行分析。張峭(2016)認為農產品期貨市場具有的價格發現功能和轉移風險功能,能夠有效破解農產品價格保險推廣面臨的保障價格難于設定、巨額賠付風險難于分散兩大難題[1]。孫蓉等(2016)認為農產品期貨價格保險目標價格的厘定相對科學,財務穩定性比較強,保費低廉,能較快拓寬農產品價格保險的覆蓋范圍,推進我國農產品價格形成機制改革,保證國家糧食價格的穩定性[2]。這些學者從必要性角度探討了農產品期貨市場對完善農產品價格保險的重要作用。同時有學者提出疑慮,安毅等(2016)通過研究多個期貨品種發現,價格保險需要的理論合約與市場中實際的主力合約在月份上存在嚴重偏離,我國農產品價格保險設計需要解決這個難題[3]。庹國柱等(2016)認為“價格保險+期貨”承保公司在期貨公司的交易不能完全對沖風險情況下仍然要履行保險合同的賠償責任[4],即期貨市場存在不能完全對沖風險的可能性。在市場供需方面,葉明華(2015)對農產品價格保險的供需狀況進行了分析,認為農產品價格保險高風險難分散和農戶購買力低等因素導致產品陷入“供需雙冷”,須從保險供給與需求雙向激勵機制入手,其保障價格應以期貨價格為依據[5]。

已有研究多以產品本身為研究對象,從理論層面指出“價格保險+期貨”必要性和存在的現實困難,而以市場作為研究對象,系統分析市場供給狀況的研究較少。本文將從市場角度對“價格保險+期貨”的供給狀況進行系統分析,其對產品推廣更具現實意義。

二、農產品“價格保險+期貨”產品存在有利的市場供給環境

(一)國家政策支持農產品“價格保險+期貨”

2016年、2017年中央“一號文件”連續提出穩步擴大“保險+期貨”試點。2017年5月4日,中國保險監督管理委員會發布《中國保監會關于保險業支持實體經濟發展的指導意見》,文件同樣指出穩步擴大“保險+期貨”試點,并提到要利用好保險業務的協同優勢,有效利用農產品期貨、期權等金融衍生工具對沖風險。各地方政府積極響應國家政策,在各地實施了一系列有助于推行農產品“價格保險+期貨”的舉措,如青島市政府2016年4月印發《關于平度市涉農金融聚集區的總體方案》,其中提到加強各類金融機構間的協調合作,探索推進“保險+期貨”。國家政策的大力倡導為農產品“價格保險+期貨”的供給各方提供了研發動力,為其進一步推廣營造了良好環境。

(二)保險公司參與期貨市場具有法律依據

根據2012年中國保監會發布的《保險資金參與金融衍生產品交易暫行辦法》(以下簡稱《辦法》)的有關規定,保險機構參與衍生品交易,只能用于對沖或規避風險,不得進行投機,可以對沖或規避現有資產、負債以及公司整體的風險。該文件明確金融衍生品中包含期貨、期權。農產品“價格保險+期貨”產品設計中,保險公司借用期貨市場進行套期保值,分散賠付風險,符合相關規定。同時《辦法》指出保險公司一方面可以自行參與衍生品交易,另一方面也可委托保險資產管理公司及符合資質的其他專業機構在授權范圍內參與衍生品交易。在農產品“價格保險+期貨”的產品設計中,保險公司委托期貨公司風險管理子公司代為參與期貨市場,也有相應法律依據。

(三)市場供給主體各方積極參與農產品“價格保險+期貨”產品試點

農產品“價格保險+期貨”需要在保險公司、期貨公司、期貨交易所三方的合作下完成供給,國家倡導擴大“保險+期貨”試點,得到供給各方積極響應。大連商品交易所于2016年4月發布《關于2016年支持期貨公司開展“場外期權”“保險+期貨”試點的通知》,當年即有12個“保險+期貨”項目獲批。2017年5月,大連商品交易所發布《關于2017年進一步支持期貨公司開展“保險+期貨”擴大試點的通知》,截至2017年7月,已有34個項目獲批。目前,鄭州商品交易所主導的棉花“價格保險+期貨”、上海期貨交易所主導的天然橡膠“價格保險+期貨”也已開始試點。

開發農產品“價格保險+期貨”產品有益于實現供給各方共贏。保險公司通過期貨市場主導目標價格定價,使保單設計更科學,同時將農產品價格風險分散到期貨市場,降低公司巨額賠付風險。期貨公司在該產品中負責在期貨市場對沖風險,其向保險公司出售場外期權,可以增加期貨公司風險管理類業務盈利,能助其改善以傭金為主的盈利結構。保險公司間接進入期貨市場套期保值,能增大機構投資者在期貨市場上的成交量和持倉量,調整市場投機氛圍,帶動期貨產品上市和創新,協助期貨交易所更有效地發揮服務市場、管理市場職能[6]。

三、農產品“價格保險+期貨”產品市場供給能力有待提高

農產品“價格保險+期貨”市場供給能力限于農產品價格保險和農產品期貨的供給能力,二者的對接水平也影響農產品“價格保險+期貨”的供給品質。目前我國農產品“價格保險+期貨”的市場供給存在以下問題。

(一)農產品市場現貨價格統計、發布體系尚不完善

農產品期貨發揮價格發現功能是農產品“價格保險+期貨”設計的前提,農產品期貨是否能夠發揮價格發現功能需要通過準確的農產品期貨價格和現貨價格計算求證。我國各類農產品現貨價格信息的收集、發布沒有統一規范的平臺。大宗農產品多有各自獨立的價格發布平臺,同種產品在不同價格發布平臺的價格統計口徑不同,其價格發布周期、統計范圍、統計分類存在差異,致使平臺間數據不同。以雞蛋價格統計為例,在發布周期上,博亞和訊按日發布價格,農業部、商務部、國家統計局按周發布價格,國家發改委按月發布價格;在統計范圍上,博亞和訊常以城市為單位,國家統計局和發改委以部分典型城市為單位發布均價;在統計分類上,又有禽蛋、雞蛋、粉雞蛋、紅皮雞蛋、白皮雞蛋等不同分類。口徑不同最終導致價格差異,2017年6月30的雞蛋零售價,商務部發布為8.98元/千克①數據來源:商務預報網站-市場數據-農副產品國內現貨-雞蛋。,國家發改委則為7.08元/千克②數據來源:中華人民共和國國家發展和改革委員會價格監測中心網站-6月第5周價格監測情況周報。。價格數據是價格保險設計的基礎,我國有待于建立統一、規范、權威的農產品價格信息發布平臺。

(二)農產品“價格保險+期貨”產品供給成本高

我國農產品“價格保險+期貨”產品的風險分散路徑是:農民購買價格保險后將風險轉移給保險公司,承保公司購買場外期權后將風險轉移給期貨公司,期貨公司在期貨市場上復制期權對沖風險。我國目前僅有豆粕和白糖期權,保險公司無法通過購買場內期權對沖現有價格保險產品的風險,而購買場外期權的費用比直接購買場內期權高出近30%[7]。成本高導致農產品“價格保險+期貨”產品保費或費率較高,不利于產品推廣。

(三)農產品期貨品種較少,品種上市審批復雜

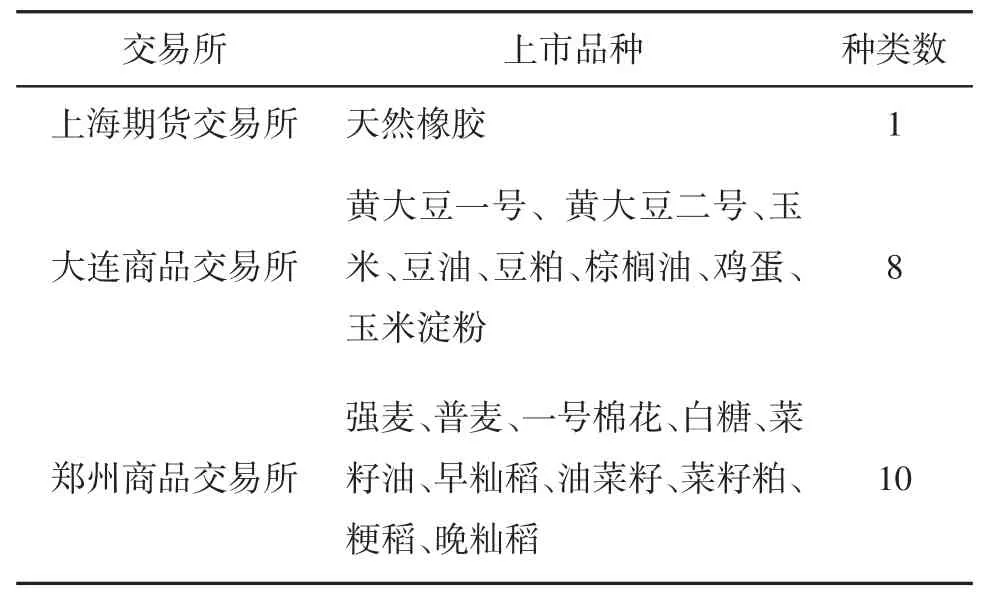

我國農產品期貨遠少于美國等發達國家,目前共有19個農產品期貨品種上市,上海期貨交易所有1種,大連商品交易所有8種,鄭州商品交易所有10種(如表1所示)。截至2015年11月,美國農產品期貨交易涉及五大類(糧食作物類、經濟作物類、家禽牲畜類、水產品類、林產品類),近百種農產品期貨合約及50多種期權合約[8]。目前我國缺少家禽牲畜、水產品、經濟作物等農產品期貨品種,這阻礙了“農產品價格保險+期貨”覆蓋面的拓寬。

我國農產品期貨上市流程是先由期貨交易所設計合約,然后上報國務院期貨監督管理機構批準,同時國務院期貨監督管理機構應當征求國務院有關部門的意見。由于我國農產品期貨上市過程的行政審批較多,導致市場難以在期貨上市中發揮主導作用,供給不足。

表1 我國農產品期貨已上市品種

(四)預測價格與收獲價格設定的科學性有待提升

我國已推行的農產品“價格保險+期貨”產品在預測價格和收獲價格確定方面常選擇農產品種植期的主力合約,但近月合約的價格發現功能和套期保值功能都要優于主力合約[9]。如2017年,國投安信期貨有限公司與中國人民財產保險股份有限公司、中國太平洋財產保險股份有限公司聯合在黑龍江省孫吳縣承辦的大豆“價格保險+期貨”項目,其預測價格與收獲價格設定是以黃大豆一號1801期貨合約價格為基礎的。黑龍江春播大豆收獲期在9月份左右,其保險期間是2017年8月1日至2017年12月15日,在此期間內黃大豆一號1709、1711相繼進入交割月份。從相關研究理論推斷,8月的大豆現貨價格與黃大豆一號1709協同度較好,9月、10月的大豆現貨價格與黃大豆1711協同度較好。保險期間與期貨合約月份不能協調選擇會影響期貨市場價格發現與套期保值功能的發揮,使產品設計缺乏科學性。

(五)農產品期貨市場風險分散能力有待驗證

我國期貨市場缺少大型經濟實體參與,由于期貨交易的有關法律不完善,國有企業或國有控股公司進入期貨市場困難。我國期貨市場在總體規模上相對較小,因此大宗農產品不適合大規模承保,因為期貨市場不可能有那么大的“盤子”接受購買看跌期權合約,很難找到足夠的看漲期權合約的購買者[4]。期貨市場套期保值功能難以充分發揮。

四、美國收入保險的實踐及相關借鑒

美國農業保險市場相對成熟,其中農作物收入保險是其主要險種。農作物收入保險與我國農產品“價格保險+期貨”產品具有相近性,其在預測價格與收獲價格的設定以及風險分散方面的經驗有助于改善我國農產品“價格保險+期貨”的供給。

(一)美國收入保險的基本情況

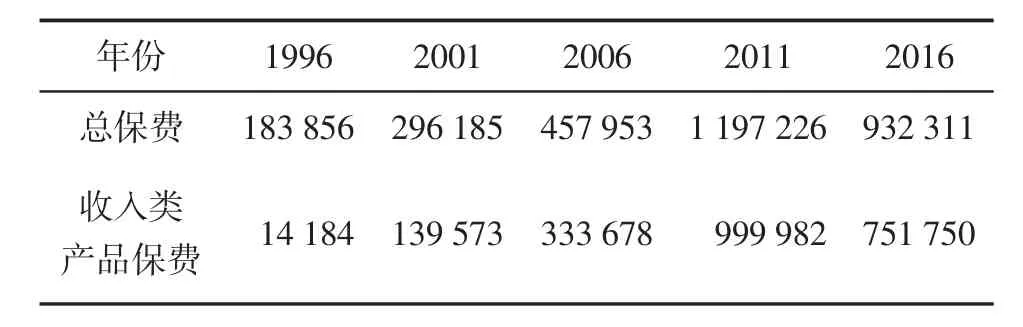

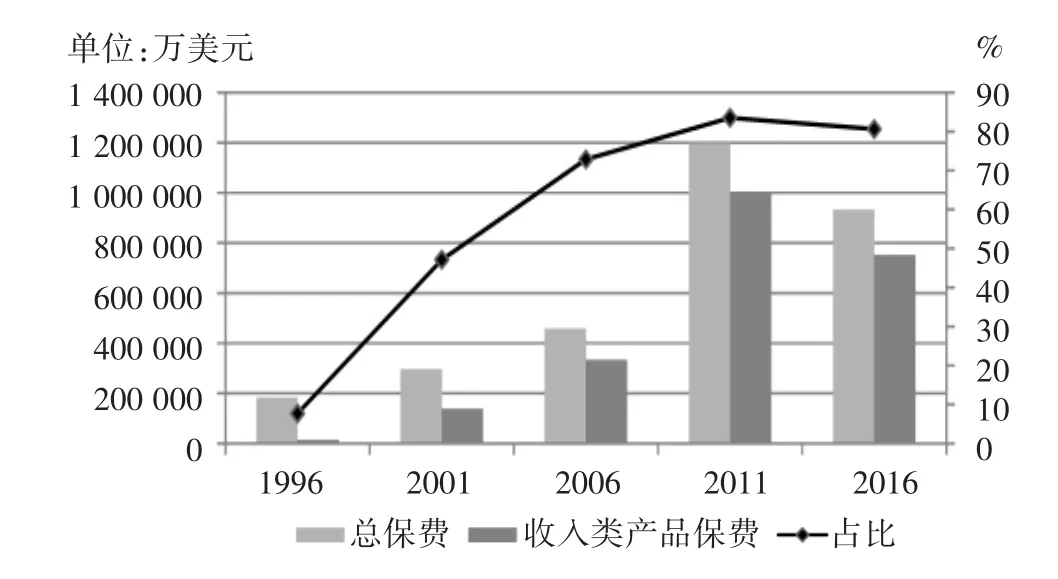

1996年,美國開始對收入保險進行探索,2003年美國收入保險的承保面積超過傳統產量保險,收入保險逐漸成為美國農業保險的主流險種。美國開辦農業收入保險以來,保費總收入從1996年的18億美元增長到2013年的118億美元,隨后出現回落,2016年保費總收入93億美元。農作物收入類保險的保費占總保費份額從1996年的8%增長到2016年的 81%(見表 2、圖 1)。

表2 美國農作物保險總保費及收入類保險保費單位:萬美元

2011年開始,美國對收入保險進行整合,目前收入保險主要有五類險種,如表3所示。

(二)美國收入保險的法律基礎與行政監管

美國收入保險誕生以前,美國農業保險的相關法律法規就已建立,并在農業保險運營管理實踐中不斷修訂和完善。

19世紀末,美國部分商業保險公司嘗試農業保險失敗,此后農業保險陷入沉寂。1933年和1934年,美國發生嚴重旱災,農業損失巨大,農業保險再次受到關注。1938年,美國通過《聯邦農作物保險法》,并設立了FCIC專門負責運營農業保險。1980年,第十二次修訂的《聯邦農作物保險法》將農作物保險作為農業災害保障的主要形式,同時規定私人商業保險公司可以參與農作物保險和再保險或代理農業保險業務,FCIC將給予參與公司管理費和保費補貼。1996年,美國頒布《1996年聯邦農業完善與改革法》,建立了風險管理局(Risk Management Agency,RMA),負責農業保險的監管,鼓勵私營商業保險公司參與承擔一切險的保險與再保險并給予保費和經營管理費補貼,同時規定FCIC推出農業保險直接業務。在此法律基礎上,美國收入保險于1996年推出,并延續至今。其后《2000年農業風險保障法》和《2008年農場法案》又對農作物保險補貼和產品開發做出了相應規定。

圖1 美國收入類保險保費在農業保險總保費中的占比

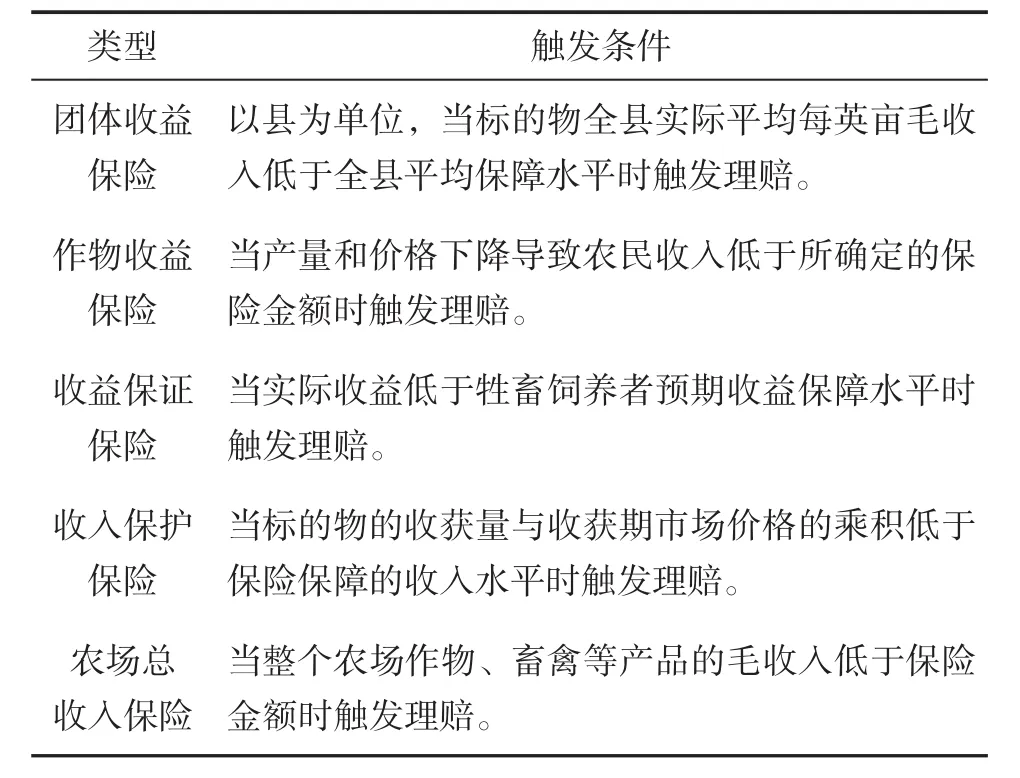

表3 美國收入保險類型及觸發條件

美國農業保險監督和管理由RMA主要負責,RMA下設保險服務部門(Insurance Services)、產品管理部門(Product Management)與風險服從部門(Compliance)。其中保險服務部門負責保險計劃管理與傳送,產品管理部門負責監管產品開發,風險服從部門負責評估和調查程序漏洞、欺詐、浪費和濫用,保障聯邦作物保險計劃的完整性[10]。同時RMA還與州立農場服務機構、特殊調查部門(SIB)等機構進行合作,在保險欺詐、浪費等方面進行合作監管。根據美國《2000年農業風險保障法》的要求,RMA要采用新技術進行農業保險監管,隨后數據存儲與挖掘技術、遙感與成像技術逐步應用于農業保險監管。

(三)美國收入保險中期貨價格發現功能

美國收入保險中預測價格和收獲價格均由期貨市場決定,其主要依據為商品交易價格條款(CEPP)。美國收入保險覆蓋廣泛,得益于其規范、高效的期貨合約上市制度和合理的期貨合約選擇標準。

美國期貨合約上市由商品期貨交易委員會(Commodity Futures Trading Commission,CFTC)專門負責。目前美國期貨合約上市有兩種方式:交易所自我認證和請求CFTC提前批準。在交易所自我認證程序下,交易所需在合約上市前按規定提交申請材料,并證明產品符合《商品交易法》(Commodity Exchange Act,CEA)和 CFTC相關規章的規定。請求CFTC提前批準的,也應按規定提交申請,并做出產品符合CEA和CFTC相關規章的說明,在不違反上述規定的情況下,必須批準該合約上市。

當農業保險對應的期貨品種活躍時,保險產品選擇合適的期貨合約月份和價格發現期,并將發現期內的期貨合約結算價進行平均得到預測價格和收獲價格[11]。例如美國帶收獲期價格期權的個體農場農作物收入保險(RPHPO)的大豆品種,芝加哥期貨交易所(CBOT)11月大豆期貨合同在次年2月的平均期貨價格決定其預測價格,在次年10月的平均期貨價格決定其收獲價格。當農業保險對應的期貨品種不活躍甚至沒有對應的期貨品種時,保險產品選取相關性較高的活躍合約品種,并通過引入轉換因子測算預測價格和收貨價格[11]。

(四)美國農業保險的風險分散

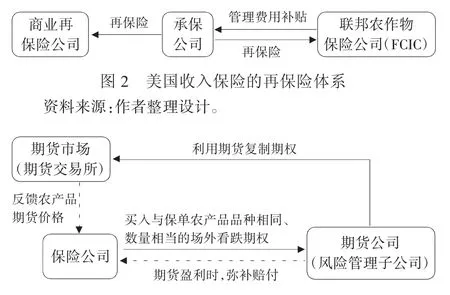

在風險分散方面,美國保險公司通過繳納再保險費,將承保風險轉移給聯邦農作物保險公司(Federal Crop Insurance Corporation,FCIC)①依據1938年美國《聯邦農作物保險法》,在農業部內設立聯邦農作物保險公司(FCIC),受農業部監督。和商業再保險公司。美國收入保險的再保險體系以政府為主導,以市場為補充(如圖2所示),我國農產品“價格保險+期貨”則是以市場為主導,借助期貨市場的套期保值功能分散風險(如圖3所示)。

圖3 我國農產品“價格保險+期貨”的風險分散

(五)美國收入保險的運行經驗

美國收入保險的預測價格與收獲價格都由相應品種的期貨價格計算得出,避免現貨價格統計的復雜性和滯后性。美國期貨市場也存在期貨合約不活躍的現象,其依賴期貨種類豐富、覆蓋全面的優勢,選用相關性高的期貨品種代替行使價格發現功能。美國收入保險的風險分散模式已經較為成熟,在價格系統性風險和自然災害易造成重大產量損失風險下,單純依靠市場承擔風險較為困難,易出現市場失靈,需要政府介入和干預。此外,美國期貨合約上市制度也值得我國借鑒,其期貨合約上市有專業惟一的部門(CFTC)管理,市場根據情況設計、申請期貨合約品種,CFTC主要對擬上市期貨合約的合法合規性做出判斷。美國期貨上市具有明確的法律標準,符合相關規定即可迅速上市。

五、結論及建議

供給理論認為供給是供給能力與供給欲望的統一,是指生產者(企業)在某一特定時期內,在每一價格水平時愿意而且能夠供應的某種商品量。我國當前農產品“價格保險+期貨”的供給能力欠缺、供給意愿較高。雖然農產品“價格保險+期貨”的供給限于農產品價格保險和農產品期貨供給,要擴大供給規模、拓展供給覆蓋面并非易事,但是農產品“價格保險+期貨”的供給有助于穩定農產品經營主體的收益,符合國家扶持農業生產的要求,符合供給各方的利益。隨著我國政策的進一步引導和支持,其供給能力將會進一步提升。通過對我國農產品“價格保險+期貨”的供給分析和對美國收入保險的經驗借鑒,本文認為要逐步推廣農產品“價格保險+期貨”還需從以下幾方面著手。

(一)建立健全統一的農產品價格統計體系

價格數據是農產品“價格保險+期貨”產品設計的基礎,我國應以現有各部門農產品價格統計體系為基礎,通過與商業價格信息統計機構合作,盡快建立統一的農產品價格監測、發布平臺。協商制定細致的農產品價格分類和科學合理的農產品價格統計口徑,并公示統計標準。逐漸積累有效的價格數據材料,保障價格歷史數據可查詢。

(二)加快開發農業相關金融衍生品

加快農業相關金融衍生品的開發,尤其是期貨及場內期權的開發。借鑒美國期貨合約上市的先進經驗,在我國建立由證監會、期貨(商品)交易所、相關行業協會、相關領域專家組成的專業審核機構,采用市場主導和行政審查相結合的農產品期貨上市機制,對申請上市的期貨品種和已上市品種進行定期審核,根據市場需要及時推出新的期貨品種、修正或下市不能滿足市場需求的期貨品種。加強對農產品場內期權研發的政策引導,制定符合市場需求的研發計劃,對于大豆、棉花等期貨交易成熟的品種應優先推出場內期權[6]。

(三)不斷提高預測與收獲價格設計的科學性

美國收入保險的相關經驗和我國在農產品期貨功能發揮方面的研究都表明,農產品“價格保險+期貨”應選用收獲期近月合約為設計基礎,要注意保險區間與收獲期近月合約選擇之間的協調,在考慮農產品銷售時間的同時兼顧期貨作用發揮的有效性。但同時需要注意的是,美國期貨市場近月合約通常也是主力合約,我國期貨市場存在近月合約與主力合約偏離的現象。

(四)積極探索農產品“價格保險+相關期貨”等新模式

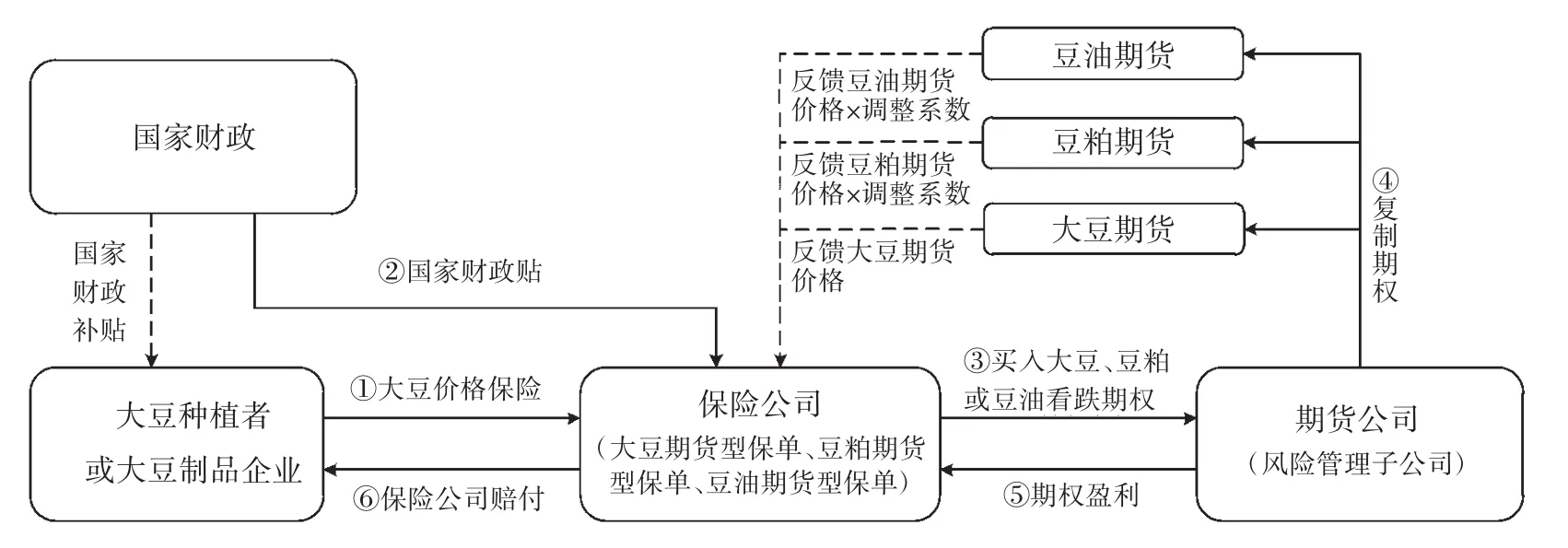

期貨市場若不具備足夠大的規模,就難以分散來自全國的農產品價格風險。美國部分收入保險預測和收獲價格,是通過相關產品的期貨價格轉換得到的。我國部分期貨品種的價格也具有較強的相關性,如大豆、豆粕、豆油期貨價格之間密切相關[12],我國可嘗試探索“價格保險+相關期貨”的新模式(如圖4所示),以解決農產品“價格保險+期貨”產品所面對的市場規模小,風險難以分散的問題。相關探索取得成功后可以進一步探索跨品種與跨市場對沖風險。

圖4 大豆“價格保險+相關期貨”構想

(五)合理利用財政補貼完善農產品“價格保險+期貨”風險分散體系

盡管我國農產品“價格保險+期貨”尚不能借鑒美國政府直接提供再保險的方式,但可以借鑒其政府參與風險分散體系的思路。根據我國農產品“價格保險+期貨”的現實情況,由政府向保險公司提供購買場外期權的補貼,在降低保險公司成本的同時,提高農產品價格保險與期貨的對接能力。同時,政府向場內期權研發單位提供研發補貼,降低研發成本,提高研發積極性,加快價格保險和場內期權的對接。

[1]張峭.基于期貨市場的農產品價格保險產品設計與風險分散[J].農業展望,2016(4).

[2]孫蓉,李亞茹.農產品期貨價格保險及其在國家糧食安全中的保障功效[J].農村經濟,2016(6).

[3]安毅,方蕊.我國農業價格保險與農產品期貨的結合模式和政策建議[J].經濟縱橫,2016(7).

[4]庹國柱,朱俊生.關于農產品價格保險幾個問題的初步探討[J].保險職業學院學報,2016(4).

[5]葉明華.農產品目標價格保險的政策定位與發展策略[J].中州學刊,2015(12).

[6]孫樂,陳盛偉.我國非主糧農產品“價格保險+期貨”產品供需分析[J].浙江金融,2017(9).

[7]李北新.“保險+期貨”模式保障農民收入的探索之路[J].中國期貨,2016(2).

[8]吳迪.美國農產品期貨市場的發展經驗[J].世界農業,2016(9).

[9]張鳳榮,陳明,蔡一飛.棉花期貨主力及近月合約價格發現效率比較與套保選擇[J].東北師大學報(哲學社會科學版),2016(3).

[10]USDA.About the Risk Management Agency[EB/OL].https://www.rma.usda.gov/pubs/rme/aboutrma.pdf.

[11]USDA.COMMODITY EXCHANGE PRICE PROVISIONS(CEPP)[EB/OL].https://www.rma.usda.gov/policies/2017/17ceppcanola-2.pdf.

[12]劉慶柏,華仁海.我國大豆、豆粕和豆油期貨價格之間的聯動分析[J].南京財經大學學報,2009(5).

Supply Analysis of China’s Agricultural Products“Price insurance+Futures”——Based on the Practice of the United States

Sun Le,Chen Shengwei

(College of Economics and Management,Shandong Agricultural University,Tai’an 271018,China)

“Price insurance+futures”can manage the price risk of agricultural products and disperse the huge payment risk of insurance companies and worth promotion in the market.China’s agricultural products“price insurance+futures”supply has policy support and legal support and receive active response from suppliers.However,due to imperfect system of agricultural products market price statistics and release,high cost of supply,limited futures products variety and complicated listing process,insufficient performance of listed futures market price discovery and hedging function,the supplying capacity is relatively weak.Integrating the relevant experience inthe United States and China’s situation,the paper proposed that we should establish unified agricultural products price statistics system,speed up the development of financial derivatives related to agriculture,improve prediction and return price design,explore new model of“price insurance+futures”and improve“price insurance+futures”risk disperse by using fiscal subsidy.

insurance+futures;price insurance;agricultural risks;agricultural products futures

F840.66

A

2096-2517(2017)06-0067-07

2017-09-24

國家自然科學基金項目(71173139)

孫樂,男,山東東阿人,研究方向為金融風險管理;陳盛偉,男,山東青州人,教授,博士生導師,研究方向為農業保險。

(責任編輯、校對:龍會芳)