基于實證的財務(wù)報告盈余持續(xù)性研究

2017-12-20 06:31:41程亞瓊

財會研究 2017年11期

■/程亞瓊

基于實證的財務(wù)報告盈余持續(xù)性研究

■/程亞瓊

新企業(yè)會計準(zhǔn)則實施后,公允價值計量屬性越來越多的應(yīng)用于會計業(yè)務(wù)實踐,使財務(wù)報告成為集財務(wù)信息、價值評估信息和風(fēng)險披露信息合一體的綜合報表,導(dǎo)致作為核心的財務(wù)會計信息受到輔助信息(價值評估和風(fēng)險信息等)的邊緣化沖擊,造成財務(wù)報告的質(zhì)量下降,可靠度降低。本文通過實證研究驗證了筆者的理論推測:新企業(yè)會計準(zhǔn)則實施后財務(wù)報告數(shù)據(jù)整體對于未來的盈余預(yù)測能力降低。

財務(wù)報告 公允價值 盈余持續(xù)性

一、導(dǎo)言

當(dāng)前會計理論界的主流觀點認(rèn)為:隨著企業(yè)實體經(jīng)濟業(yè)務(wù)的日趨復(fù)雜,財務(wù)報告的公允價值計量已經(jīng)成會計計量不可或缺的重要手段,甚至從某種意義上講可能代表了財務(wù)會計未來的主要發(fā)展方向。但隨著公允價值計量的采用亦將財務(wù)報告置于融財務(wù)信息、價值信息和風(fēng)險信息于一體的尷尬定位,最終導(dǎo)致公允價值的采用并不能如愿更直接更好地滿足利益相關(guān)者的需求,反而由于邊緣信息對核心信息的沖擊而導(dǎo)致財務(wù)報告的可靠性降低,信息質(zhì)量下降。財務(wù)報告在現(xiàn)實經(jīng)濟實體中的作用并非提升,而是下降,很多情況下甚至只是為了資本市場披露需求、稅收需求和其他監(jiān)管需求而出具財務(wù)報告,而非企業(yè)自身需要。本文期望通過實證方法的檢驗,來驗證筆者的現(xiàn)實觀察與理論推斷。

二、文獻回顧

謝成博、張海燕、何平(2012)的研究發(fā)現(xiàn)2007年新準(zhǔn)則實施后公允價值計量模式的推行雖然有助于中小規(guī)模上市公司特質(zhì)信息的傳遞并提高市場有效性,但是會加劇大型上市公司股價的同質(zhì)化波動,弱化資本市場的信息傳遞功能,對于資本市場整體的資源配置角色有負面影響。張鳴、李增泉等(2010)學(xué)者的研究發(fā)現(xiàn):上市公司利用公允價值計量進行盈余管理的現(xiàn)象完全背離了準(zhǔn)則提高會計信息相關(guān)性的初衷。通過對《企業(yè)會計準(zhǔn)則第3號——投資性房地產(chǎn)》的應(yīng)用研究發(fā)現(xiàn):部分房地產(chǎn)公司根據(jù)新企業(yè)會計準(zhǔn)則的規(guī)定將公允價值的變動計入當(dāng)期損益,提升了所有者權(quán)益、增加凈利潤和基本每股收益,成功地進行了定向增發(fā)、減少虧損等一系列資本運作,達到了免于退市、ST和摘帽、融資等目的,從而使得公允價值成為上市公司進行盈余管理的新工具、新手段。《企業(yè)會計準(zhǔn)則第22號——金融工具確認(rèn)和計量》規(guī)定:交易性金融資產(chǎn)和可供出售金融資產(chǎn)的會計處理不同,各自對利潤表和資產(chǎn)負債表的影響不同,同樣使得可供出售金融資產(chǎn)成為上市公司的“利潤蓄水池”。

胡奕明、劉奕均(2012)通過實證研究得到如下結(jié)論:(1)公允價值會計信息具有價值相關(guān)性,即對股票價格有顯著解釋力,但這一解釋力在不同市場中存在差異。在處于波動期的市場,公允價值會計信息對股價變動的解釋力要高于處于平穩(wěn)期的市場;(2)波動率與公允價值會計信息之間存在一定的相關(guān)關(guān)系,且在市場波動期比在平穩(wěn)期更加顯著。在波動期,波動率與公允價值會計信息之間存在正相關(guān)關(guān)系,而在平穩(wěn)期卻不一定;(3)波動率與公允價值會計信息的正相關(guān)性主要出現(xiàn)在長周期上。總之,公允價值會計信息與波動率之間存在正相關(guān)關(guān)系,且這一關(guān)系在市場波動期比平穩(wěn)期更加明顯。

理論界對公允價值在準(zhǔn)則中的采用效果并未形成一致結(jié)論,為了便于研究,本文以2007年我國企業(yè)會計準(zhǔn)則的實施為界限,以實施前后的效果差異來衡量這種計量方式帶來的后果。2007年之前,我國的會計制度是不允許采用公允價值計量的,2007年的新企業(yè)會計準(zhǔn)則的實施才大規(guī)模啟用了公允價值計量屬性。擬通過此次會計制度的強制性變遷為界限,來分析公允價值實施前后的財務(wù)報告信息質(zhì)量變化。

三、假設(shè)提出

衡量財務(wù)報告信息質(zhì)量的指標(biāo)有盈余質(zhì)量、及時性、可比性、價值相關(guān)性和透明度等,本文的研究立意在于解決財務(wù)報告質(zhì)量的可靠性危機,因此著重于可靠性衡量,采用盈余質(zhì)量指標(biāo)來進行實證分析。根據(jù)schipper和Vincent(2003)的歸納,可以從盈余的時間序列特性考察盈余質(zhì)量,持續(xù)性(persistence)、可預(yù)測性(predictability)和變動性(variability)都是反映盈余的時間序列特性的重要指標(biāo)(魏明海,2005)。具體地說,高質(zhì)量的盈余是可持續(xù)的,可持續(xù)的盈余主要是指核心盈余。Aloke Ghosh與Premc.Jain(2005)指出應(yīng)該從盈余的持續(xù)性角度來評價盈余質(zhì)量。Lev和Thiagarajan(1993)認(rèn)為,盈利的質(zhì)量與其持久性呈顯著的正相關(guān)關(guān)系。經(jīng)驗研究常用股票回報與盈余變動(或水平)之間的相關(guān)系數(shù)或盈余的自相關(guān)系數(shù)反映盈余的質(zhì)量。可預(yù)測性完全是從投資決策有用性角度看盈余質(zhì)量的,它主要是指用過去盈余預(yù)測未來盈余的能力。變動性是指不同期間的盈余是否起伏不定,在一個平穩(wěn)的經(jīng)營和報告環(huán)境下,盈余的平穩(wěn)性也在一定程度上代表了盈余的質(zhì)量。

考慮到采用企業(yè)會計準(zhǔn)則的時期恰逢美國次貸危機和中國股票指數(shù)巨變,所以在選擇衡量財務(wù)報告質(zhì)量的指標(biāo)時,避免選擇受宏觀影響較大的市價指標(biāo),而是選擇通過財務(wù)報告盈余持續(xù)性和預(yù)測性來評價財務(wù)報告質(zhì)量,期望宏觀因素影響和內(nèi)生性影響降低到最低程度。持續(xù)性與可預(yù)測性其實是一個問題的兩個角度。站在第t年來看t-1年與t的盈利持續(xù)性,從現(xiàn)在看歷史,就是持續(xù)性;如果根據(jù)第t年的盈利來預(yù)測t+1的盈利,就是可預(yù)測性,是從現(xiàn)在看未來。

為了滿足利益相關(guān)者的價值評估、風(fēng)險披露等需求,企業(yè)會計準(zhǔn)則中開始采用非歷史成本的逐市價值、現(xiàn)值等多種計量屬性,財務(wù)報告成為多種計量屬性的綜合體,是歷史、評估、預(yù)測的混合,嚴(yán)重影響了報告質(zhì)量。這種充滿了評估、預(yù)測、判斷的財務(wù)報告,顛覆了以往根據(jù)財務(wù)報告的歷史數(shù)據(jù)預(yù)測未來的原則,而是“以未來預(yù)測未來”的悖論。因而,本文認(rèn)為新企業(yè)會計準(zhǔn)則的實施影響了財務(wù)報告數(shù)據(jù)的持續(xù)性和可預(yù)測能力。報告盈利的持續(xù)性降低,即意味著可靠性降低。

假設(shè)1:采用新的企業(yè)會計準(zhǔn)則后,財務(wù)報告的盈余質(zhì)量的持續(xù)性和可預(yù)測性都會降低。

Solan(1996)對盈余進行了自回歸分析以評價盈余的持續(xù)性,并把盈余的組成部分分為現(xiàn)金流和應(yīng)計項,實證研究結(jié)果表明應(yīng)計項的持續(xù)性低于現(xiàn)金流的可持續(xù)性,而市場未能識別該特性,即存在所謂“應(yīng)計異象”。國內(nèi)很多研究對中國證券市場相關(guān)年份上市公司年報盈余中的現(xiàn)金流和應(yīng)計項的持續(xù)性進行了檢驗,結(jié)論基本是一致的,即盈余中應(yīng)計項的持續(xù)性低于現(xiàn)金流量,投資者會高估會計盈余高而經(jīng)營現(xiàn)金流量低的股票(劉云中,2003,2004;王慶文,2005;林翔、陳漢文,2005;姜國華等,2006;李遠鵬和牛建軍,2007)。據(jù)此,新企業(yè)會計準(zhǔn)則的實施對現(xiàn)金流和應(yīng)計項的持續(xù)性影響也是降低的。

假設(shè)2:采用新的企業(yè)會計準(zhǔn)則后,財務(wù)報告中的應(yīng)計項和現(xiàn)金流的可持續(xù)性都會降低。

四、研究設(shè)計與樣本選擇

對盈余持續(xù)性最直接、最基本的度量就是對盈余的時間序列的分析,將盈余的自回歸系數(shù)作為盈余質(zhì)量的衡量。為了檢驗本文的研究假說,本文擬采用Solan(1996)盈余自回歸模型的方法,以當(dāng)期盈余對上期盈余的回歸系數(shù)度量盈余持續(xù)性,從這個視角衡量準(zhǔn)則實施前后的財務(wù)報告持續(xù)性質(zhì)量變化,見公式(1)。

其中,Earnings代表經(jīng)營利潤,t表示會計期間,Earningst+1和Earningst分別表示企業(yè)在t+1年和t年的經(jīng)營利潤。

本文以全體A股上市公司為研究對象,以企業(yè)會計準(zhǔn)則的實施為界限分為兩個階段:2002年—2006年新會計準(zhǔn)則實施之前;2007年—2015年會計準(zhǔn)則實施之后。從政策層面分析,我國企業(yè)會計準(zhǔn)則的投入使用是一個明顯的強制性變遷,恰好以此為契機,考察企業(yè)會計準(zhǔn)則應(yīng)用前后的盈余持續(xù)性變化。為了體現(xiàn)不同的時間段,加入交叉項變量Earningst*NEG_Newrule,其中NEG_Newrule是虛擬變量,當(dāng)t為準(zhǔn)則實施后的時間取值為1;當(dāng)t為準(zhǔn)則實施前的時間則取值為0。通過對系數(shù)∝2的考察來檢驗準(zhǔn)則實施的影響。∝2是交叉項系數(shù),代表了新會計準(zhǔn)則的實施帶給盈余持續(xù)性的影響。如果∝2小于0,表明準(zhǔn)則實施后的財務(wù)報告的持續(xù)性降低;如果∝2大于0,表明準(zhǔn)則實施后的財務(wù)報告的持續(xù)性提高。根據(jù)理論分析,預(yù)測∝2的系數(shù)為負。

為了驗證準(zhǔn)則實施分別對現(xiàn)金流和應(yīng)計項的持續(xù)性影響,構(gòu)建了兩個交叉變量Casht*NEG_Newrule和Accrualt*NEG_Newrule,考察其系數(shù)∝3和∝4的符號。如果系數(shù)為負,表明準(zhǔn)則實施后,對應(yīng)項目的持續(xù)性降低;如果系數(shù)為正,表明準(zhǔn)則的實施強化了該項目的盈余持續(xù)性。基于理論分析,預(yù)測∝3和∝4的符號均為負。

其中,Casht是經(jīng)營活動現(xiàn)金流量,Accrualt是經(jīng)營利潤與經(jīng)營活動現(xiàn)金流量的差額。在樣本選取中,剔除了金融業(yè)和數(shù)據(jù)不完整的樣本,最終確定了12316個觀察值。為了消除變量異常值的影響,本文對變量采取了上下2.5%的Winsorize處理。研究樣本取自于CSMAR數(shù)據(jù)庫,所用統(tǒng)計軟件為Stata 11。當(dāng)t=2006時,回歸涉及到前后兩個時間段的數(shù)據(jù),其變化效果分辨不清,所以回歸中并未采用t=2006年的數(shù)據(jù)。

五、實證檢驗結(jié)果與分析

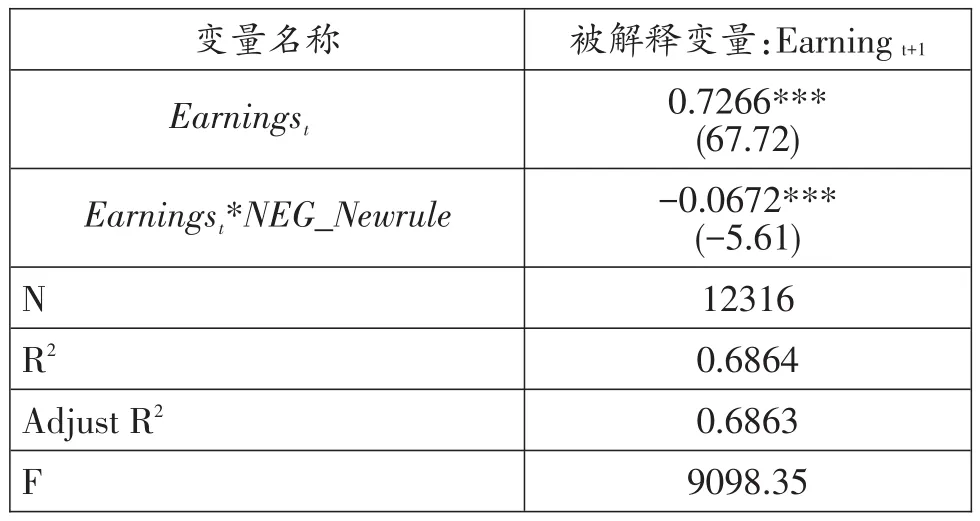

表1列示了研究假說1的回歸結(jié)果,Earningst的系數(shù)為0.7266,Earningst*NEG_Newrule的系數(shù)為-0.0672,交叉項系數(shù)小于0且顯著,表明新會計準(zhǔn)則實施后的財務(wù)盈余的可持續(xù)性和預(yù)測性水平降低且顯著。從可持續(xù)性視角判斷,財務(wù)報告的質(zhì)量在準(zhǔn)則實施后是降低的。

表1 準(zhǔn)則實施對財務(wù)報告可持續(xù)性影響的實證檢驗結(jié)果

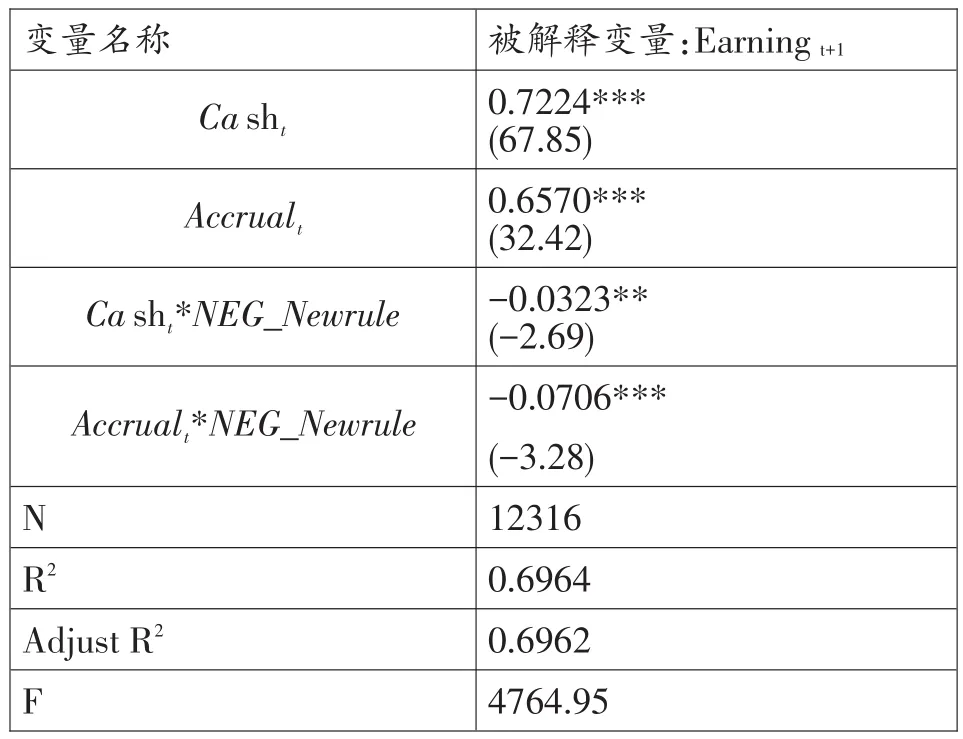

表2列示了研究假說2的回歸結(jié)果,Casht的系數(shù)為0.7224,Accrualt的系數(shù)為0.6570,Casht*NEG_Newrule的系數(shù)為-0.0323,Accrualt*NEG_Newrule的系數(shù)為-0.0706,兩個交叉項的系數(shù)都小于0且顯著,表明新會計準(zhǔn)則實施后的現(xiàn)金流和應(yīng)計項對未來的預(yù)計水平都是顯著下降的,財務(wù)盈余的可持續(xù)性和預(yù)測性水平降低。

表2 準(zhǔn)則實施對應(yīng)計項和現(xiàn)金流的可持續(xù)性影響檢驗結(jié)果

七、研究結(jié)論與分析

通過數(shù)據(jù)的實證分析驗證了本文的假設(shè):(1)新企業(yè)會計準(zhǔn)則實施后,財務(wù)報告數(shù)據(jù)整體對于未來的盈余預(yù)測能力降低;(2)新企業(yè)會計準(zhǔn)則實施后,財務(wù)報告數(shù)據(jù)中應(yīng)計項和現(xiàn)金流對未來盈余的預(yù)測能力都顯著下降。

這一結(jié)論至少有兩個啟示:(1)融入了價值信息和風(fēng)險信息的財務(wù)報告質(zhì)量在可持續(xù)和可預(yù)測維度的衡量是降低的,正如前文的分析所見,為了滿足利益相關(guān)者的多維需求,財務(wù)報告不堪重負,財務(wù)報告的數(shù)據(jù)脫離歷史,正從反映過去走向預(yù)測未來的道路,必定對財務(wù)報告的質(zhì)量造成致命的影響。對此,筆者的建議是應(yīng)對當(dāng)前融于多種需求的財務(wù)報告進行科學(xué)分離,分層次、分類別的單獨提供,并對相應(yīng)的財務(wù)會計概念框架和企業(yè)會計準(zhǔn)則進行修正,以期恢復(fù)財務(wù)報告的信息質(zhì)量,恢復(fù)公眾對財務(wù)報告的信任和資本市場對財務(wù)報告信息的依賴。(2)財務(wù)報告盈余質(zhì)量的可持續(xù)性這一結(jié)論對于當(dāng)前流行的實證研究的數(shù)據(jù)基礎(chǔ)具有極大的挑戰(zhàn)。實證研究的一大理論基礎(chǔ)“從歷史預(yù)測未來”,當(dāng)歷史的根基由歷史計量變?yōu)楣纼r,那么這個預(yù)測的基礎(chǔ)是否還可靠,值得會計學(xué)者深思。

[1]魏明海.會計信息質(zhì)量經(jīng)驗研究的完善與運用〔J〕.會計研究,2005(03).

[2]李遠鵬,牛建軍.退市監(jiān)管與應(yīng)計異象〔J〕.管理世界,2007(05).

[3]財政部會計準(zhǔn)則委員會.市值會計研究[M].北京:中國財政經(jīng)濟出版社,2009.

[4]戴德明.財務(wù)報告目標(biāo)與公允價值計量〔J〕.金融會計,2012(01).

[5]葛家澍.公允價值會計研究〔M〕.大連:大連出版社,2011.

[6]黃世忠.公允價值:面向21世紀(jì)的計量模式〔J〕.會計研究,1997(12).

[7]斯蒂芬?A?澤夫.會計準(zhǔn)則制定:理論與實踐[M].北京:中國財政經(jīng)濟出版社,2005.

[8]周華,劉俊海.會計理論的演進與盯市會計的形成〔J〕.理論學(xué)刊,2009(08).

[9]中國會計學(xué)會.聯(lián)合概念框架與公允價值研究[M].大連:大連出版社,2010.

[10]趙西卜,程亞瓊.會計對稱原則與公共信息會計:關(guān)系梳理與實現(xiàn)路徑〔J〕.會計研究,2013(03).

F2

A

1004-6070(2017)11-0053-04

◇作者信息:神華銷售集團華北能源有限公司

◇責(zé)任編輯:何 眉

◇責(zé)任校對:何 眉

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

汽車觀察(2016年3期)2016-02-28 13:16:26