重污染企業經濟績效與環境績效關系的實證研究

——基于聯立方程組模型的分析

2017-12-21 11:11:17何林濤

上海管理科學 2017年6期

(何林濤, 陳 璇

(上海海洋大學 經濟管理學院,上海 201306)

重污染企業經濟績效與環境績效關系的實證研究

——基于聯立方程組模型的分析

(何林濤, 陳 璇

(上海海洋大學 經濟管理學院,上海 201306)

近些年,隨著環境公共事件的頻發,環境污染問題成為人們關注的焦點。重污染企業在國民經濟中占有較大比重,對經濟發展至關重要,但也是環境污染的主要制造者。本文通過對2004—2014年重污染企業所包含的16個行業的面板數據的實證研究,構建聯立方程組模型探究經濟績效與環境績效的關系。實證結果顯示:第一,經濟績效對環境績效具有正向影響關系;第二,環境績效對經濟績效具有正向影響關系。經濟績效與環境績效之間存在雙向正相關關系。此外,行業規模與環境績效存在正相關關系,資本結構與環境績效存在正相關關系。

重污染企業;經濟績效;環境績效;聯立方程組

工業革命以來,全球的物質財富爆發式增長,然而經濟飛速發展的同時,物質資源枯竭和環境污染的問題日益嚴重。黨和政府也高度重視環境保護,把保護環境定為基本國策,2008年環保部成立,中央政府加大了對環境保護的統籌協調力度。但近些年來,環境問題引發的群體性事件仍呈現明顯的上升趨勢,“霧霾”兩字不斷出現,重金屬污染使得水體和土壤毒性增加,群眾反映強烈,社會極其關注,環境保護已經成為我國經濟社會發展過程中面臨的一個突出問題。環境污染的主要來源是重污染企業,但其對國民經濟發展又至關重要,不能簡單地限產或淘汰。因此,研究重污染企業經濟績效與環境績效對于尋找解決環境污染和經濟發展有著重要的現實意義。學術界對經濟績效與環境績效的關系研究已久,但是仍然不能得到一致意見,因為學者們研究的樣本不同,包括選取的指標、各國經濟的差異、學者專業背景的影響等,使得結論繁雜,對我國當前的具體問題難以得到一致的答案。隨著我國工業化逐步進入中后期,環境問題愈發嚴重,形勢不容樂觀,解決污染問題必須治本,要從產生污染的源頭控制,就是要減少企業排污,清潔生產,那么就要解決企業的生產經營問題,使企業從政策性被動減少污染變成經濟性主動治理污染。那么,從我國具體國情出發,研究經濟績效與環境績效更能說明問題,更加有價值。本文將基于重污染企業的行業數據,通過文獻回顧和理論分析,提出相應的研究假設,著重探究環境績效與經濟績效存在的關系,經濟績效是否影響環境績效,而環境績效對經濟績效是否具有影響,研究兩者之間關系的實質,從而更加清楚地認識環境污染與經濟發展之間的問題,進一步使得利益相關者制定經營和管理策略時更加科學合理,使環境污染和經濟發展的問題從企業內部得以解決。

1 文獻回顧

Russo和 Fouts(1997)通過對200多家企業的研究,利用環境評級機構對規章記錄進行統計得到環境績效的代理變量廢物傾倒量與資本回報率的回歸分析,得出好的環境績效會有好的經濟績效。[1]胡曲應(2012)對 2006—2009年的上市企業年報數據進行研究,認為在企業進行有效的環境管理下,環境績效與經濟績效顯著正相關。[2]環境績效與經濟績效存在顯著正相關,環境績效表現得越好,經濟績效也會越好,企業應當積極進行環境治理和環境保護。Walley和 Whitehead(1994)認為,環境保護和污染治理所投入的資金會增加企業的成本,從而提高了生產的邊際成本,在這種情況下,企業的邊際凈利潤降低,即好的環境績效使得經濟績效下降。[3]秦穎等(2004)建立聯立方程組研究造紙業環境績效和經濟績效的相關性,得出環境績效與經濟績效之間存在負的相關性,環境績效越高,經濟績效越差。[4]改善環境績效的投入增加了企業的成本,從而減少了利潤,降低了經濟績效。然而,Rockness(1986)將有害物質回收水平作為環境績效代理變量,研究了環境績效與12類財務指標不存在相關。[5]Andreas(2007)研究了上市企業環境績效與股票價格的關系,得出兩者不相關。[6]此外,Wagner(2002)將資本回報率、凈資產收益率、銷售回報率作為經濟績效的衡量指標,以化學需氧量、二氧化硫、氮氧化物作為環境績效的衡量指標,構建聯立方程模型,認為經濟績效與環境績效存在相互影響關系。[7]此外,陳勁等(2002)通過對造紙、印染等行業的50多家企業的數據研究,認為經濟績效與環境績效之間存在相互影響關系,好的環境績效會導致好的經濟績效,而好的經濟績效也會產生好的環境績效。[8]環境績效與經濟績效究竟存在怎樣的關系,又是否真的無關?對于重污染企業這一類污染大戶,認清其環境績效與經濟績效的關系實質,對企業和行業的可持續發展具有相當大的意義。本文將對重污染企業2004—2014年所涉及的16類行業的面板數據進行研究,通過理論分析和研究假設,進行實證分析和研究。

2 研究假設

重污染企業涉及國民經濟中大多數重工業行業和支柱行業,在國民經濟中擔負著重要的社會和經濟責任,不僅需要經營以獲得利潤,解決社會就業和社會福利,還需要治理環境污染,從而保護環境。環境的治理投入勢必會增加企業的營業外成本,以Walley和Whitehead(1994)為代表的傳統學派認為對企業而言,進行環境保護,投入資金治理污染,會使得其生產成本中環境成本所占比重較大,也就是說治理污染,環境績效提高,將會減少企業的凈利潤,即好的環境績效對應差的經濟績效,這樣會降低企業的競爭優勢,企業的競爭力與環境治理存在矛盾。[9]

而修正學派的觀點認為,環境績效的提高對企業而言并非只是增加營業外成本,企業在降低污染、改進生產工藝、加強環境管理等時,會使得企業獲得更好的產品,更多符合環保要求的產品迅速獲得市場準入,搶占市場先機。同時,隨著社會公眾環保意識的強化,環境形象好的企業的產品更加得到消費者青睞,勢必增加銷量和市場份額,使企業獲得好的競爭優勢,取得較好的經濟效益,改善環境績效有利于企業提高經濟效益。陳琪(2013)研究環境績效影響經濟績效的可能路徑,從開發市場、產品差異化、降低外在沖突風險等方面進行研究,環境績效的改善,將使得企業在上述各方面的成本降低,獲得更加好的市場,使得經濟效益得到進一步提高。[10]

Wagner(2002)通過聯立方程組系統化地研究企業環境績效與經濟績效的關系,認為環境績效與經濟績效之間是相互影響,兩者之間存在能夠實現雙贏的契合點。[11]楊東寧和周長輝(2004)基于動態模型研究企業值不值得“綠化”,改善環境,認為組織能力是企業環境績效與經濟績效之間內在聯系的紐帶,得出經濟績效與環境績效構成一個循環的影響效果。[12]經濟績效表現好的企業有更多的資金可以用于環境治理投入,企業社會責任理論認為,企業應當肩負經濟效益和社會效益、環境治理和保護的責任,經濟效益好的企業應當積極進行環境保護和治理。但是外部性理論認為即使企業獲得較好的經濟績效,進行環境治理的努力意愿也比較低,因為其所取得的環境績效會被視作整體的效果,使得企業環境投資意愿較低,環境績效依舊表現較差。利益相關者理論認為,企業在治理污染、改善環境狀況的時候,提升了企業的品牌,增加了無形資產,使得消費者樂于接受和選擇其產品,會使得企業獲得好的經濟績效。是否真的存在這樣的解釋?據此,本文提出如下假設:

假設1:重污染企業經濟績效對環境績效存在正向影響,好的經濟績效會引起好的環境績效。

假設2:重污染企業環境績效對經濟績效存在正向影響,好的環境績效會引起好的經濟績效。

3 模型構建

3.1 樣本數據的來源和選擇

本文選取2004—2014年重污染行業數據為研究樣本,由于行業分類的變更使得統計口徑出現變化,為了保證研究的合理性和準確性,數據進行了一定的處理,2012—2014年的行業數據由《中國統計年鑒》和《中國環境統計年鑒》直接整理所得,2004—2011年的行業數據參照16類重污染行業的劃分類別,將橡膠制品業和塑料制品業的數據進行加總合并作為橡膠和塑料制品業數據,將皮革、毛皮、羽毛(絨)及其制品業的數據作為皮革、毛皮、羽毛及其制品和制鞋業數據。全部數據來源于《中國統計年鑒》和《中國環境統計年鑒》,參與統計的企業為全國各行業規模以上企業,以年營業收入500萬以上為標準。通過篩選和整理,剔除各行業各年份不齊全的變量數據,共形16類樣本行業11年的面板數據。

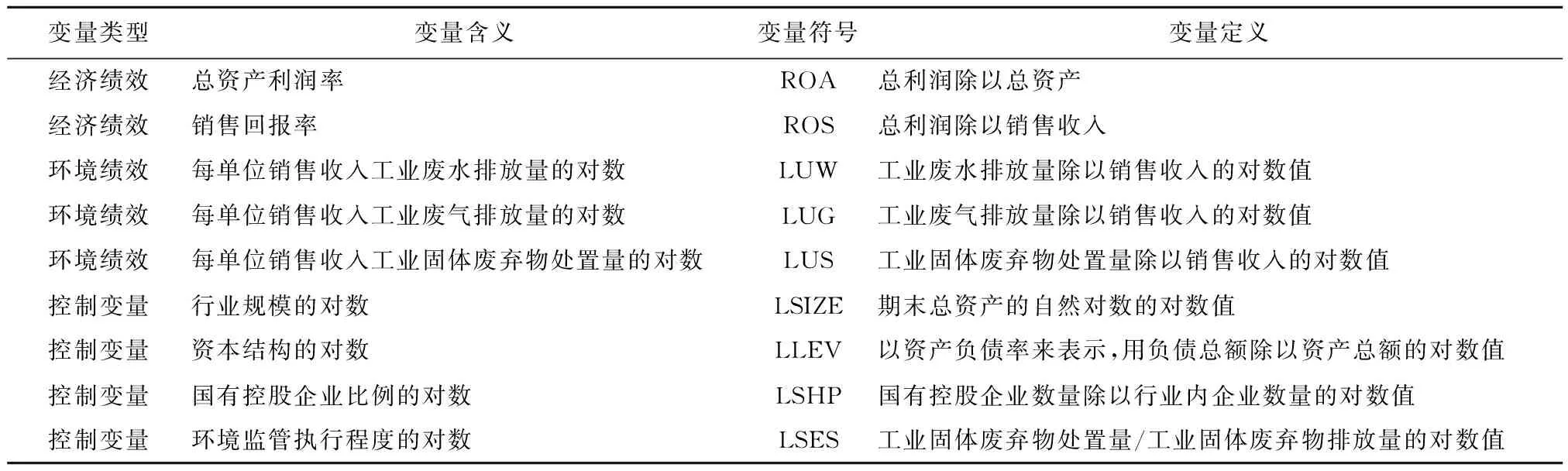

3.2 研究變量的設計

3.2.1經濟績效

目前,國內研究者對經濟績效指標的衡量方式比較多元化,陳璇(2010)選擇資產利潤率作為經濟績效的衡量指標,本文也選擇總資產利潤率ROA作為重污染行業的經濟績效指標。其計算公式:總資產利潤率=總利潤/總資產,其中銷售收入以主營業務收入代替,總資產利潤率越高,說明經濟績效越好。

3.2.2環境績效

國外的環境管制體系構建較早,有比較完善的數據資源可尋,但國內研究較晚,很多數據無從獲得,吳思儀(2010)將工業廢水、廢氣與固體廢棄物排放量作為環境績效衡量指標,本文選擇單位銷售收入工業廢水排放量的對數值(LUW)、單位銷售收入工業廢氣排放量的對數值(LUG)、單位銷售收入工業固體廢棄物排放量的對數值(LUS)作為環境績效的代理變量。根據變量的性質,LUW,LUG的數值越大說明環境績效越差,LUS的數值越大說明環境績效越好。

3.2.3行業規模

企業規模對企業的環境行為有著重要的影響,企業增加環境投資帶來了企業經營成本的增加,但是這種成本的增加對于不同規模的企業來說是不同的。從環境治理投入上的規模來看,規模大的行業在環境治理投入要比規模小的行業治理污染的單位產出成本要小。本文用資產總額的對數值(LSIZE)衡量行業規模。

3.2.4資本結構

高大為等(2004)對滬深兩市1 165家上市企業數據進行分析,認為在特定的制度環境下信息披露質量的提高有利于改變資本結構。本文選取廣義的資本結構作為研究變量,資本結構是總負債與總資產的比值,衡量企業資本構成及其財務風險,選取資產負債率的對數值(LLEV)作為資本結構的代理變量,LLEV值越大,表明企業資產負債比較多,資本結構中負債水平較高。

3.2.5國有控股企業比例

紫金礦業的環境事件給我們深刻的認識,政治關系是這次事件的主要原因,在一次次的環保事件處罰中,紫金礦業都能一次次地過關,使得由其導致的環境事件發生,帶來嚴重的環境污染問題。葉陳剛、王孜等(2016)認為由于我國處于經濟轉型期,企業政治關聯的動機是逃避環境規制,利用政治關系逃避或者規避環境監管和處罰,獲得更多的經濟價值,從而環境績效也越差。行業中國有控股企業比例較高,行業內的政治關系也越多,這使得規避環境規制的可能性也越大,環境績效的表現也越可能較差。本文選取行業國有控股企業比例的對數值(LSHP)作為控制變量,其計算公式:行業國有控股企業比例=國有控股企業數量/行業中企業數量。LSHP值越大,行業國有控股企業比例越高。

3.2.6環境監管執行程度

企業從經營角度將環境治理投入視作企業的營業外成本,增加了企業的負擔,治理往往意愿較低,甚至有眾多企業偷排污染物。張學剛、鐘茂初(2011)認為政府監管成本的降低、污染處罰力度的增強、增加企業污染環境的政治、聲譽等成本,能有效改善企業的環境績效。劉志忠和陳果(2009)將工業廢水達標量占工業廢水排放量的比例作為環境監管執行程度的衡量指標,本文選取工業固體廢棄物處置量/工業固體廢棄物產生量作為環境監管執行力度的代理變量。

表1 變量定義表

3.3 建立模型

伍德里奇(2015)認為滯后變量模型可以更加全面、客觀地反映描述經濟現象,提高模型擬合優度,更加準確地模擬分析經濟系統的變化和調整過程。汪德華(2007)認為因變量的滯后項可以加入模型中,作為這些未知遺漏變量的代理變量(如地理位置和文化等),以盡可能控制這種偏誤。施炳展(2016)在研究中采用了引入因變量的滯后變量來處理由于遺漏重要變量和模型存在雙向因果關系而帶來的內生性問題。本文模型的設計參考以上觀點,在對當期經濟績效與環境績效關系的研究中,加入因變量的滯后項,使其成為滯后變量模型,以期更加準確地分析經濟經濟績效與環境績效的關系。

模型是否存在內生性問題將對結果產生重要影響,重污染行業經濟績效與環境績效之間可能存在的雙向相關性是產生模型內生性問題的一方面。由于行業特性,重污染行業的固體廢棄物、廢水、廢氣的產生是相互關聯的,行業的污染主要來自于這三個方面。由于經驗方法難以對其污染效果做出權重判斷以得到一個合適的環境績效指標,在模型設定時,將三者都表示為環境績效是產生模型內生問題的另一方面。呂峻和焦淑艷(2011)研究造紙業和建材業環境績效與財務績效的關系時,OLS回歸得出環境績效與財務績效存在雙向相關性,由此得出模型存在內生性問題,采用構建聯立方程組來解決這一問題。為消除模型的內生性,本文構建聯立方程模型,如下所示。

上式中,LUS,LUW,LUG表示環境績效,ROA表示企業經濟績效,LSIZE表示行業規模,LLEV表示行業資本結構,LSHP表示國有控股企業比例,LSES表示環境監管執行力度,LUS(-1),LUW(-1),LUG(-1)表示環境績效的滯后項,αi,βj表示模型中第i個變量的系數,其中i=0,1,…,20,j=0,1,…,6;μn表示第n個模型的隨機誤差項,其中n=1,2,3,4。

企業經濟效益較好的情況下是否改善環境績效,使得環境績效也好?環境績效表現較好是否影響企業經濟效益?

4 實證結果與分析

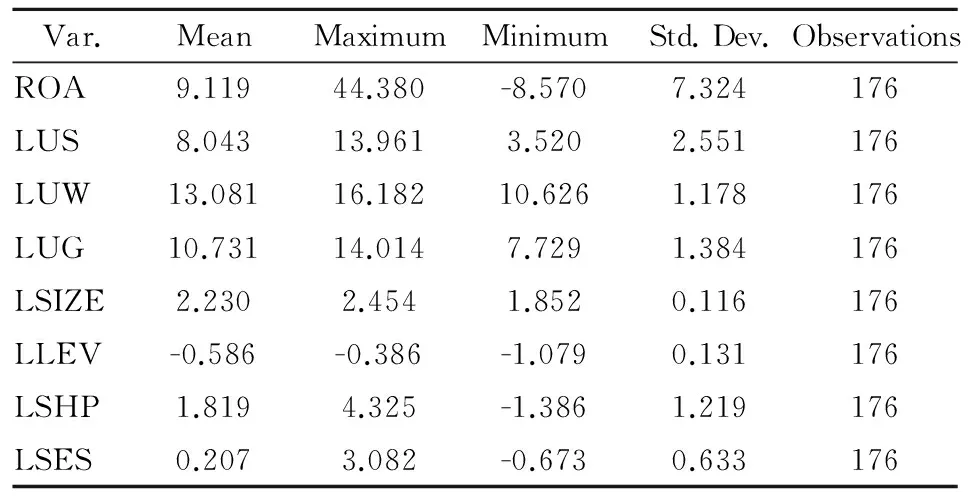

4.1 描述性統計分析

通過Eviews7.0計量軟件對變量進行統計分析,選取均值、最大值、最小值、標準差四個統計指標,如表2所示。

表2 描述性統計分析表

注:數據保留小數點后3位

從表格中的數據可以看出,各個變量的標準差都較小,說明均值對變量的代表性較強。衡量經濟績效的變量ROA的最大值是44.380,最小值是-8.570,均值是9.119,說明重污染行業中各個行業以及行業自身各個年份的經濟績效存在巨大差異,一些行業存在虧損經營。衡量環境績效的變量LUS,LUW,LUG的最大值分別是13.961,16.182,14.014,最小值分別是3.520,10.626,7.729,均值分別是8.043,13.081,10.731,說明重污染行業中各個行業以及行業自身各個年份的環境績效也存在較大差異。重污染企業經濟績效與環境績效的表現出來的差異是否是兩者之間存在某種關聯引發的?接下來進行實證研究。

4.2 聯立方程組估計結果

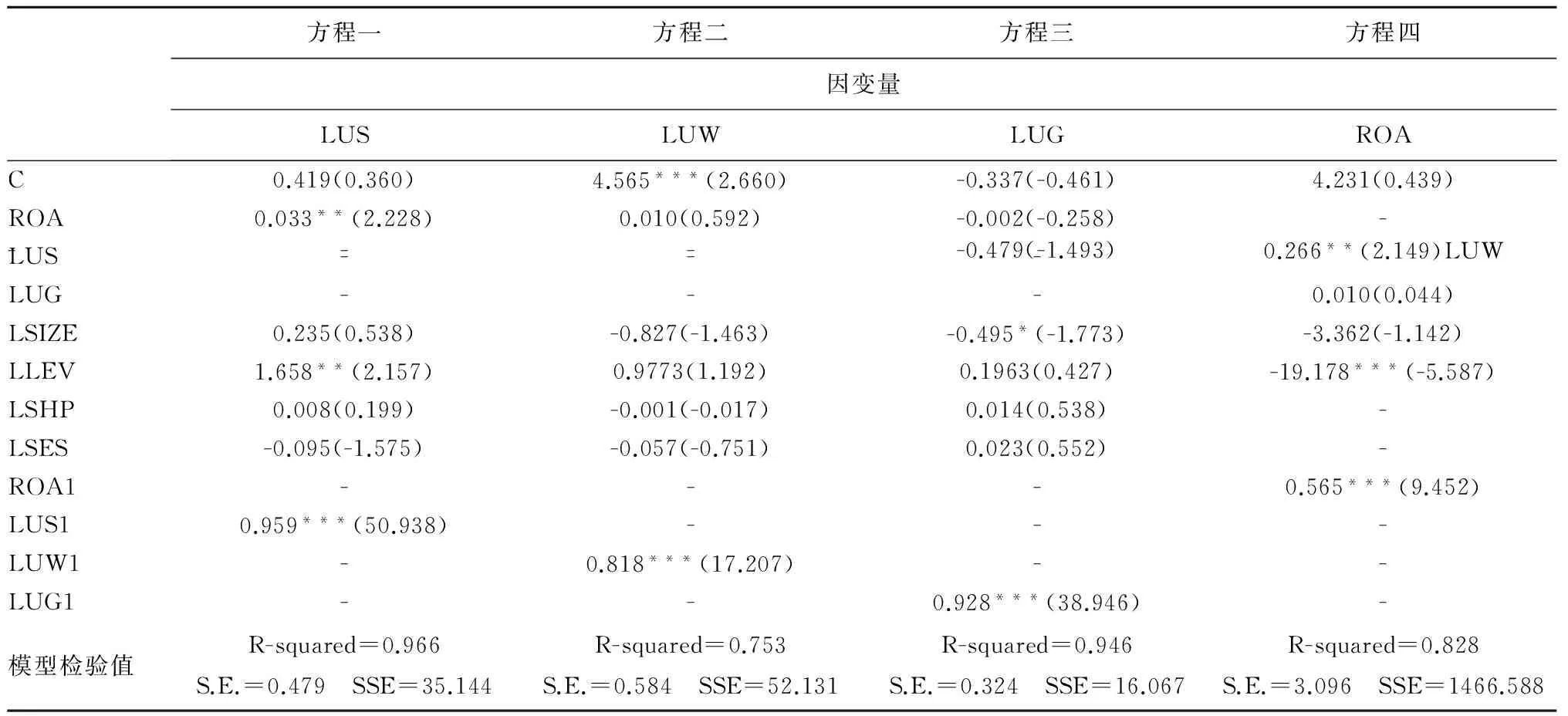

首先,對聯立方程組進行可識別性判斷,由于該聯立方程組模型可簡化,因此本文聯立方程組模型為可識別模型;其次,通過進一步分析和判別,該方程組為過度識別,因此選擇三階段最小二乘法對聯立方程組進行回歸。詳細過程參考孫敬水(2010)《計量經濟學學習指導與Eviews應用指南》第十章。回歸結果如表3所示。

表3 三階段最小二乘法回歸結果

注:***P﹤0.010,**P﹤0.050,*P﹤0.100。ROA1、LUS1、LUW1、LUG1分別是ROA、LUS、LUW、LUG的滯后一期的變量。S.E.是S.E. of regression,SSE為Sum squared resid。表格中括號內為t值。所有數值均為保留小數點后3位。

由表3回歸結果可得到四個方程,如下所示:

LUS= 0.033×ROA + 1.658×LLEVS + 0.959×LUS(-1)

(1)

LUW= 4.165 + 0.818×LUW(-1)

(2)

LUG= -0.495×LSIZE + 0.928×LUG(-1)

(3)

ROA= 0.266×LUS - 19.178×LLEV + 0.565×ROA(-1)

(4)

式(1)為方程一回歸結果,是經濟績效ROA對環境績效LUS的影響模型,由表3可以看出,R2=0.966,模型擬合優度較高,自變量能很好地對因變量進行解釋。經濟績效變量ROA的回歸系數為0.033,且在1%顯著水平下通過顯著性檢驗,則ROA與LUS顯著正相關且ROA越大,LUS越大,即經濟績效越好,環境績效越好,重污染企業的經濟績效對環境績效存在顯著的正相關性。經濟績效越好的企業,越關注環境績效,投入更多的資金進行環境治理。假設H1獲得驗證。此外,LLEV與LUS存在正相關性,即當前重污染企業資本結構水平越高,環境績效越好。利益相關者理論也認為,環境保護和治理投入多,企業形象和品牌價值得到提升,企業越有機會獲得充足的財務運作空間。

式(2)為方程二回歸結果,是經濟績效ROA對環境績效LUW的影響模型,由表3可以看出,R2=0.753,模型擬合優度較高,自變量能很好地對因變量進行解釋。經濟績效ROA對環境績效LUW的影響未通過顯著性檢驗。

式(3)為方程三回歸結果,是經濟績效ROA對環境績效LUG的影響模型,由表3可以看出,R2=0.946,模型擬合優度較高,自變量能很好地對因變量進行解釋。經濟績效ROA對環境績效LUG的影響未通過顯著性檢驗。行業規模的對數LSIZE的回歸系數為-0.495且在10%顯著水平下通過顯著性檢驗,則LSIZE與LUG顯著負相關且LSIZE越大,LUG越大,即行業規模越大,環境績效越好,重污染企業行業規模對環境績效存在顯著的正相關性。當前的行業規模水平下,行業存在規模經濟性,隨著行業規模的增長,行業的單位環保和污染治理投入代價較低,規模大的行業環保意愿更強,環境績效水平越好。

式(4)為方程四回歸結果,是環境績效LUS,LUW,LUG對經濟績效ROA的影響模型,由表3可以看出,R2=0.827,模型擬合優度較高,自變量能很好地對因變量進行解釋。環境績效的代理變量LUS的回歸系數為0.266且在5%顯著水平下通過顯著性檢驗,則LUS與ROA顯著正向相關且LUS越大,ROA越大,即環境績效越好,經濟績效越好。行業投入資金進行環境保護和治理,這部分成本的投入得到了市場回報,產品獲得了更多的關注和青睞,經濟績效也得到了提升,假設H2獲得驗證。環境績效LUW,LUG對經濟績效ROA的影響未通過顯著性檢驗。資本結構LLEV的回歸系數為-19.178且在1%的顯著性水平上通過檢驗,則LLEV與ROA顯著負相關,即LLEV越大,ROA越小,說明資本結構水平越高,經濟績效越差。資本結構水平顯示了企業的債務和資產狀況,企業借債是為了更好地實施企業的經營戰略,實現經營目標,但是債務水平過高會增加企業負擔,會對財務效益產生一定的影響,回歸結果顯示,重污染行業當前的資本結構水平下,越高的資本結構水平會導致經濟績效降低。

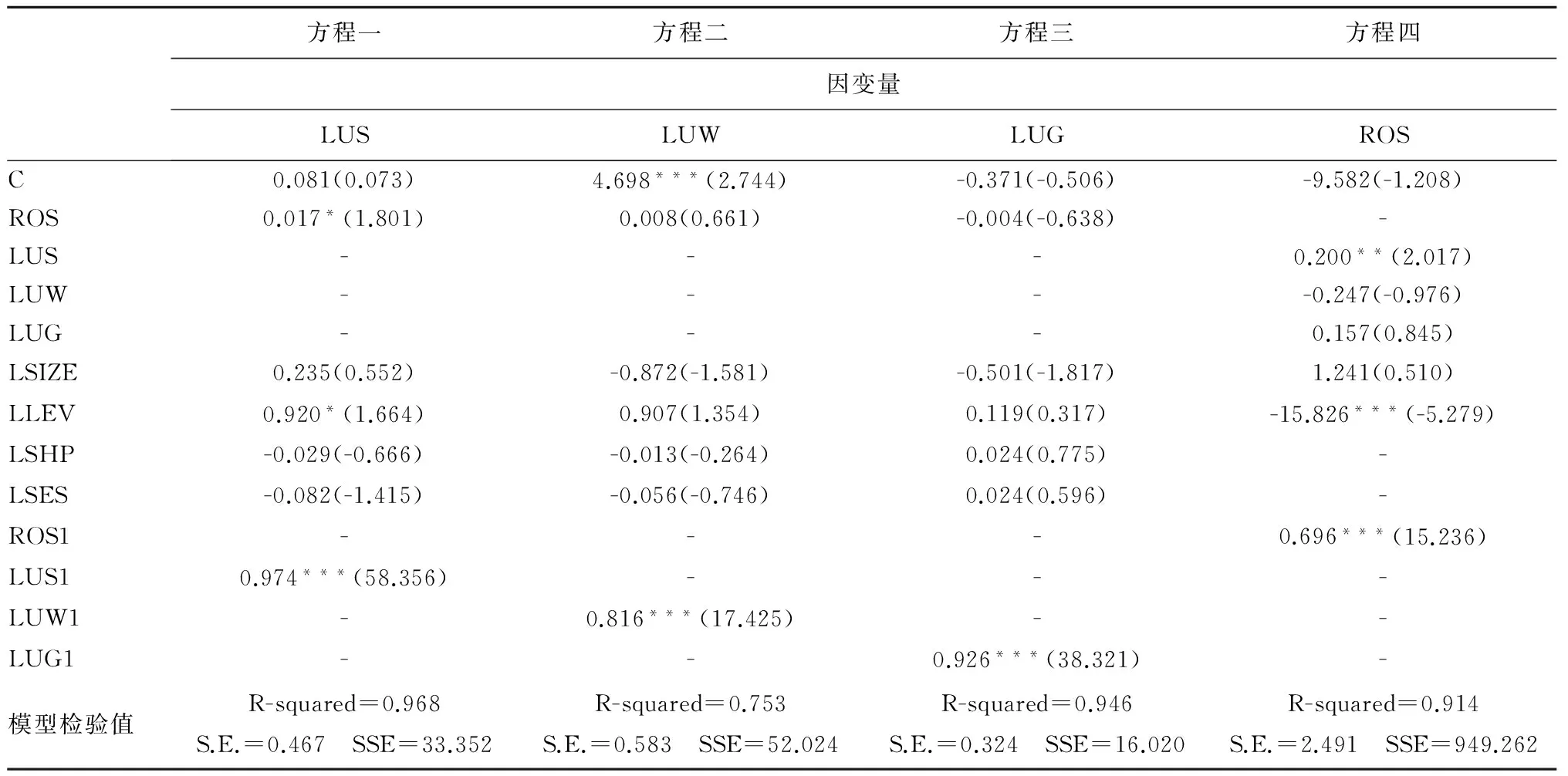

4.3 穩健性檢驗

實證中,往往存在實證結果隨著參數設定的變化而變化,使得研究結論不穩定。對此需要進行穩健性檢驗,以減少這種影響,使研究結果具有可信度。若回歸顯著性和正負相關性發生變化,則說明模型不具有穩健型。參考翟勝寶(2014)在對銀行關聯與企業風險研究中,將主要研究變量用其他代理變量進行替換,加入模型中進行回歸分析,保證了研究結果的可靠性。[21]本文選擇對關鍵變量經濟績效的代理變量進行替換,經濟績效的代理變量由總資產回報率ROA替換為銷售回報率ROS,回歸結果與前文實證分析得出的結果一致。聯立方程回歸結果如表4所示。

表4 三階段最小二乘法回歸結果

注:***P﹤0.010,**P﹤0.050,*P﹤0.100。ROS1,LUS1,LUW1,LUG1分別是ROS,LUS,LUW,LUG的滯后一期的變量。S.E.是S.E. of regression,SSE為Sum squared resid。表格中括號內為t值。數據保留小數點后3位。

5 結論

本文通過對重污染企業2004—2014年16個行業的面板數據的實證研究,構建聯立方程組模型分析了重污染企業當期經濟績效與環境績效的關系,從而對理論假設進行了檢驗和分析。根據上文中的實證結果,得出以下結論:

重污染企業經濟績效與環境績效之間存在雙向正相關關系。環境績效越好,經濟績效越好,經濟績效的改善可進一步促進環境績效的改善。重污染企業經濟績效與環境績效這種互相促進的關系對于經濟和社會發展都是一個有意義的信息,也為社會的可持續發展提供了一條出路。行業中的企業應當努力降低環境污染問題,保護環境所帶來的品牌形象的提升和社會信譽的增強,使得消費者更加愿意消費這些綠色行業或者企業的產品,使其獲得更好的經濟效益。當企業在這種良性循環中發展壯大后,經濟績效的提升會得到進一步加強。對行業而言,保持這樣一個環境戰略,經濟績效的提升使得行業能有更加充足的資金進行環境保護和治理,環境績效也會表現得更好。環境與經濟之間是一個有機體系,互相依賴,互相影響。利益相關者應當重視這一關系,對自身的目標進行有效管理,以期獲得社會最大的整體效益。政府在制定政策時,應當更加注重引導企業節能減排,治理環境污染,執行綠色信貸政策,使得企業融資時更加注重環境績效的考核,有利于好的環境績效的企業獲得優先貸款或者優惠貸款,推動企業經濟績效的改善;企業應當積極改善環境污染,主動投入治理環境,同時改善生產工藝和提高產品質量,使得企業獲得好的綠色信用和社會形象,從而獲得社會公眾的認可和政府的惠顧,從而使得經濟績效提高;消費者在這一系統中占有重要地位,企業經營目標的實現最終離不開消費者,消費者應當持綠色消費理念,對于環境績效好的企業的產品多支持,抵制或者不消費環境形象差的企業的產品。這樣,環境績效與經濟績效將得以協調發展,環境得到保護,經濟也能實現可持續發展。

此外,行業規模與環境績效存在正相關關系。一方面,行業規模越大,越容易受到社會、消費者等利益相關者的關注,對社會和環境的影響也大,承擔的社會責任也越大,是環境管理部門監管的重點,在諸多因素的促進下,其環境管理水平也更高,環境績效表現得更好。另一方面,行業規模越大,進行環境保護和治理時,所付出的單位成本也較低,與同樣狀況的競爭者對比,越有意愿改善環境,提升企業形象,為企業的長遠發展考慮。資本結構與環境績效存在正相關關系。資本結構水平越高,環境績效越好。從經濟學的角度來看,當前的資本結構水平下,資本結構水平提高有利于環境績效的改善。企業為了獲得充分自由的財務運作空間,會從各個方面對企業信譽經營管理,重污染行業是政府監管的重點對象,政府和社會希望企業能在環境保護上主動積極承擔社會責任。企業努力去改善環境,獲得政府和社會的認可,從信貸、環境獎勵等方面對企業都會有促進作用,企業會加大環保治理,使得環境績效更好。

[1] Russo M V, Fouts P A. Resource-based perspective on corporate environmental performance and profitability[J]. The Academy of Management Journal,1997,40(3):534-559.

[2] 徐巖,滕祎,薛淑慧.我國上市公司環境績效與債務成本關系研究[J].會計之友,2012(1):49-51.

[3] 胡曲應.上市公司環境績效與財務績效的相關性研究[J].中國人口·資源與環境,2012 (6):23-32.

[4] WALLEY N, WHITEHEAD B. It,s not easy being green[J]. Harvard Business Review ,1994,72(3):46-52.

[5] 秦穎,武春友.企業環境績效與經濟績效關系的理論研究與模型構建[J].系統工程理論與實踐,2004(8):112-114.

[6] ROCKNESS J, SOHLACHTER P, ROCKNESS H. Hazardous waste disposal,corporate disclosure and financial performance in the chemical industry[J]. Advances in Public Interest Accounting, 1986(1):167-191.

[7] ANDREAS Z, MICHAEL S. The effect of environmental and social performance on the stock performance of european corporations[J]. Environmental Resource Economics, 2007,37(4): 661-680.

[8] WAGNER M N, PHU V, et al. A review of empirical studies concerning the relationship between environmental and financial performance: what does the evidence tell us?[J]. Center or Sustainability Management, 2002,9(3):133-146.

[9] WALLEY N, WHITEHEAD B. It's not easy being green[J]. Harvard Business Review, 1994, 72(3): 171-180.

[10] 陳琪.環境績效對提升企業經濟績效之關系--基于國外實證研究成果的分析[J].現代經濟探討,2013(7):83-87.

[11] WAGNER M. The relationship between environmental and economic performance of firms[J]. Corporate Social Responsibility and Environmental Management, 2002(9): 133-146.

[12] 楊東寧,周長輝.企業環境績效與經濟績效動態關系模型[J].中國工業經濟,2004(4):43-50.

AnEmpiricalStudyontheRelationshipbetweenEconomicPerformanceandEnvironmentalPerformanceofHeavyPollutionCompanies—AnalysisBasedonSimultaneousEquationsModel

(HELintao,CHENXuan

(College of Economics & Management, Shanghai Ocean University, Shanghai 201306, China)

In recent years, with the environmental public events occur frequently, environmental pollution has become the focus of attention. Heavy pollution companies are not only important for the economic development, with a large proportion in the national economy, but also is the main producer of environmental pollution. In this paper, a simultaneous equations model was constructed to explore the relationship between economic performance and environmental performance through the empirical study of panel data of 16 industries from 2004 to 2014. The empirical results show that: Firstly, economic performance has a positive impact on environmental performance. Secondly, environmental performance has a positive impact on economic performance. There is a two-way positive correlation between current economic performance and environmental performance. In addition, there is a positive correlation between the industry scale and environmental performance under the current industry scale of heavy pollution companies. Also, there is a positive correlation between capital structure and environmental performance.

heavy pollution companies; economic performance; environmental performance; simultaneous equations

2017-05-27

何林濤(1990—),男,安徽蕪湖人,碩士研究生,主要研究方向為產業政策與產業績效、海洋經濟。E-mail:745208530@qq.com。

1005-9679(2017)06-0095-07

F 274

A

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

民生周刊(2020年13期)2020-07-04 02:49:22

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

華人時刊(2018年23期)2018-03-21 06:26:00

都市麗人(2015年5期)2015-03-20 13:33:49