我國城鎮企業職工基本養老保險替代率研究

2017-12-25 02:39:04李亞楠

山西青年 2017年24期

關鍵詞:基金

李亞楠

山西財經大學,山西 太原 030006

我國城鎮企業職工基本養老保險替代率研究

李亞楠

山西財經大學,山西 太原 030006

養老保險替代率既是影響基本養老保險基金收支平衡的關鍵因素,又是考察基本養老保險保障水平的重要指標。本文通過分析我國1991-2015年20幾年來基本養老保險替代率的情況,發現替代率逐年下降。在此基礎上進一步分析了替代率下降的原因,從而提出提高養老金替代率的途徑。

養老保險;替代率;退休年齡

一、問題的提出

進入20世紀90年代以來,發達國家和一部分發展中國家相繼進入老齡化社會,截至2016年底,我國60歲以上人口已達2.3億人,占總人口的16.7%,據預測,我國老年撫養比將由目前的2.8:1達到2050年的1.3:1,養老保險問題持續受到人們的關注。

養老金替代率既能反映老年人退休后的生活狀況,又是影響養老保險基金收支的重要因素。養老金替代率的概念較為復雜,不同的統計口徑表示不同的含義,本文研究城鎮企業職工基本養老保險替代率采用的是平均替代率。

二、我國城鎮企業職工養老金替代率現狀

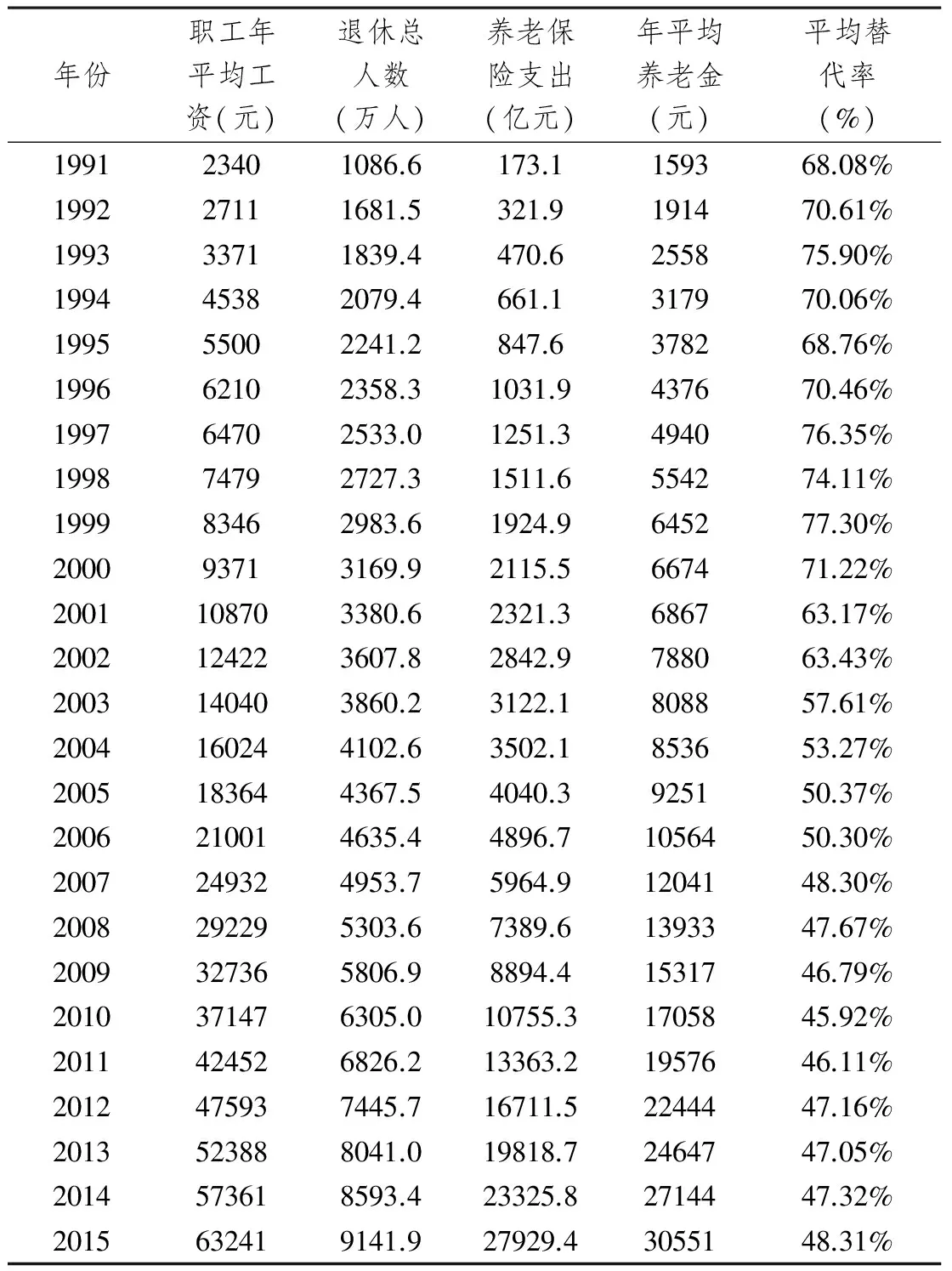

表1 1991-2015年城鎮職工養老金替代率情況

從表1可以看出,1991-2015年,職工年平均工資由2340元增長到63241元,年平均養老金由1593元增長至30551元,年平均工資的增幅遠高于年平均養老金的增幅。平均替代率從1991-1999年有小幅波動,但總體呈逐年增長趨勢,從68.08%增長至77.30%;2000年之后逐年下降,2001年低于70%,替代率為63.17%,到2015年下降至48.31%,總體上從1991年到2015年24年間下降了19.78%。

三、替代率下降原因分析

(一)養老金計發辦法本身原因

2017年養老金已經連續上調13年,似乎每年的養老金上調已經成為一種慣例。一方面,如此調整缺乏穩定性和安全性,長期有效調整機制缺失;另一方面,調整是由各地根據自身的實際情況進行的,具有地方性和隨機性,受人為因素的影響較大,不利于養老保險多支柱發展。

(二)基金保值增值壓力大

老年生活是我們每個人都必經的過程,養老保險與每個人的生活都息息相關,因此保值增值顯得尤為重要。但目前我國養老保險基金運作體系仍處于發展的初級階段,仍然面臨著管理主體分散、監管措施滯后、投資渠道單一、資產收益率低等問題。

(三)養老保險統籌層次低

目前養老保險是省級統籌,使得存在一些地方基金發放困難,另一些地方基金結余逐年增多的不平衡現象。提高養老保險制度的統籌層次一方面可以提高養老金的使用效率,另一方面可以體現保險“互助共濟”的功能。

四、提高養老金替代率途徑

(一)待遇調整機制要符合科學

應該建立長期有效的養老金待遇調整機制,既可以與通貨膨脹率掛鉤,也可以與收入掛鉤,但是要堅持科學性原則。從退休職工的實際需求出發,考慮CPI、經濟發展、老齡化程度等多方面因素。

(二)增強養老保險基金的運作效率和基金回報率

為了提高養老金的替代率,保證職工退休后的生活,需要加強養老保險基金的運作效率,加強養老保險的運營和管理。這需要完善的市場環境、監測預警機制等多方面的支持。

(三)完善我國多支柱養老保險體系

多支柱養老保險體系的發展可以有效緩解基礎養老保險的壓力,也能更好的保證老年人的退休生活。因此,我國應該以第一支柱主導,其他支柱進行補充,從而進一步提高養老金替代率,提高我國退休者退休生活和增強退休者滿意度。

[1]張彥,李春根.我國養老保險基本替代率水平研究——基于江西省的實證分析[J].江西財經大學學報,2015,05:62-70.

[2]朱瑞敏.中國養老金替代率發展分析[J].湖南工業職業技術學院學報,2016,01:29-32.

[3]張彬.我國企業養老金替代率的影響因素及改革路徑[J].西南金融,2016,04:50-53.

[4]王帆.延遲退休與投資收益對基本養老金替代率的影響[J].人口與社會,2016,04:62-69.

F

A

1006-0049-(2017)24-0204-01

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10