貨幣政策與宏觀審慎管理的協調配合

2018-01-04 15:56:43宋軍韓鑫韜

重慶工商大學學報(西部論壇) 2017年6期

宋軍+韓鑫韜

摘 要:實現宏觀經濟的長期最優穩態,需要貨幣政策與宏觀審慎管理的協調配合。基于我國企業的二元特征,考慮政府債務和價格型貨幣政策等因素的影響,構建包括家庭、企業(國有企業、非國有企業)、商業銀行、貨幣政策部門、宏觀審慎管理部門以及政府的六部門動態隨機一般均衡模型(DSGE),研究不同情形下技術沖擊和金融沖擊對我國宏觀經濟的影響,結果表明:受到國有企業技術沖擊時,獨立使用貨幣政策可以維護宏觀經濟和金融體系的穩定;受到非國有企業技術沖擊時,獨立使用貨幣政策可以維護經濟系統的穩定,加入宏觀審慎管理可以改善金融體系;受到金融沖擊時,則需要貨幣政策與宏觀審慎管理配合實施,以實現宏觀經濟和金融體系的穩定。為實現經濟和金融的長期穩定,貨幣政策與宏觀審慎管理應該相互配合,以應對不同的沖擊。

關鍵詞:貨幣政策;宏觀審慎管理;技術沖擊;金融沖擊;利率規則;逆周期資本監管;宏觀經濟管理;金融穩定

中圖分類號:F015;F830.31 文獻標志碼:A 文章編號:1674-8131(2017)06-0001-10

一、引言

貨幣政策與宏觀審慎管理的協調配合是當前學術界和實務界關注的焦點。2017年10月,習近平總書記在十九大報告中提出要“健全貨幣政策和宏觀審慎政策雙支柱調控框架”,這必然涉及貨幣政策與宏觀審慎管理如何協調搭配的問題。貨幣政策與宏觀審慎管理在目標、作用機制等方面差異較大,但兩者也存在諸多聯系。貨幣政策的目標是維護價格穩定以促進經濟增長,并通過風險承擔渠道對宏觀審慎管理的效果產生影響;宏觀審慎管理的目標是維護金融系統穩定以促進宏觀經濟平穩發展,但也使貨幣擴張或收縮不再具有傳統標準的乘數效應。所以,貨幣政策與宏觀審慎管理的效力相互滲透,金融穩定僅靠宏觀審慎管理還難以實現(Blanchard et al,2010)。隨著利率市場化不斷推進,我國中央銀行通過多種貨幣政策工具合理引導、調節了社會資金流向,促進了經濟穩健發展;同時,不斷完善的宏觀審慎管理體系也有效維護了我國金融穩定。但是當前的這種穩定狀態并不意味著貨幣政策與宏觀審慎管理的協調實現了經濟學意義上的長期最優“穩態”,特別是在經濟發展新常態下我國宏觀經濟基本面的穩定性可能會出現短期波動。因此,進一步增強貨幣政策與宏觀審慎管理的長期協調性,對于實現我國宏觀經濟和金融體系的長期穩定非常重要。

目前,貨幣政策與宏觀審慎管理的協調配合在國外相關研究中還存在廣泛爭論,主要在于貨幣政策與宏觀審慎管理是否應該“割裂”。Claessens(2014)認為,宏觀審慎管理工具如果能及時利用和部署,是能夠有效應對大多數金融脆弱性的;但同時也承認它們的效果(特別是對社會福利的影響)還有待進一步研究。Svensson(2016)認為,金融風險僅靠宏觀審慎管理來解決是不夠的,而任何針對金融風險的“逆風而動”(leaning against the wind)的貨幣政策只有在經過完全的“成本—收益”分析后才能被確認是否有效。Bernanke(2015)則認為,既然宏觀審慎管理的效果還需進一步證實,那么金融風險的處置還不能完全不考慮貨幣政策。在面對風險壓力時,貨幣政策與宏觀審慎管理的協調配合可能更有效,兩者都有助于促進對方目標的實現(Angelini et al,2014)。

國內的研究重心則從前期對貨幣政策與宏觀審慎管理是否應該協調配合的爭論(卜林 等,2016;王輝 等,2014;馬勇 等,2013),轉移到如何實現貨幣政策與宏觀審慎管理的協調配合以及協調配合的時機選擇上。在如何協調配合的研究方面,程方楠和孟衛東(2017)認為,當貨幣政策和宏觀審慎管理的目標分別致力于物價穩定和信貸投放時,將兩者合理協調搭配不僅能有效降低單一政策工具所面臨的多目標困境和政策負擔,還能使其在各自擅長的領域發揮優勢。羅娜和程方楠(2017)從房地產市場調控角度認為,應針對不同類型的房地產市場制定有差別的宏觀審慎政策,同時配合貨幣政策,這樣既能發揮宏觀審慎管理對房價調控的結構性功能,又能彌補貨幣政策對房價調控的不足。在協調配合的時機選擇方面,王愛儉和王璟怡(2014)認為,在市場受到金融沖擊時宏觀審慎管理對貨幣政策的輔助效果最明顯。郭子睿和張明(2017)認為,當發生金融失衡(尤其是信貸驅使的資產價格泡沫)時,貨幣政策應該采取“事前的逆向管理”措施,并與宏觀審慎監管協調使用。

雖然,國內學者對貨幣政策與宏觀審慎管理的協調配合做了很多有意義的研究,但在模型構建上大多還是基于西方制度環境的假設,缺乏針對我國特殊經濟發展階段和制度環境的分析與改進。比如,我國中央銀行的目標除了控制通貨膨脹外還關注經濟增長,“利率雙軌制”造成了國有企業與非國有企業的實際融資差異,規模巨大的地方政府債務對實體經濟和金融穩定的擾動,貨幣政策的“中介目標”依然包含貨幣供應量等,都是我國經濟當前面臨的現實情況。近年來,國內外學者多采動態隨機一般均衡(DSGE)模型來研究貨幣政策與宏觀審慎管理的相關問題(Angelini et al,2012;Suh,2012;Chen et al,2016)。DSGE模型作為宏觀與微觀相結合的分析框架,是研究宏觀政策工具及其效果的理想方法。鑒于此,本文將國有企業與非國有企業、政府債務以及貨幣政策特殊性等因素納入經濟決策考量范圍,構建一個包括家庭、企業(國有企業、非國有企業)、商業銀行、貨幣政策部門、宏觀審慎管理部門以及政府的六部門DSGE模型,分析我國貨幣政策與宏觀審慎管理之間的協調機制,并考察在不同外生沖擊下貨幣政策和宏觀審慎管理的作用效果。

二、六部門DSGE模型框架

1.家庭部門

居民家庭是無限連續統一體,通過選擇勞動供給和消費來最大化家庭期望效用,其行為決策由如下最優化模型描述:

期望效用:

2.企業部門

(1)利率雙軌制的設定endprint

大多數研究發現我國企業貸款利率實際上是“內外有別”的,國有企業享受事實上的融資優惠,其借款利率相對較低,而非國有企業的借款利率相對較高(蔡鍵 等,2015;楊熠 等,2013),并且這種差別導致了貨幣政策傳導的“二元性”(錢雪松 等,2015)。Song等(2011)認為,國有和私營企業在銀行信貸資金獲取上的非對稱性構成了我國貨幣傳導模式的一個基本特點,國有企業與非國有企業面對著不同的利率環境。所以,本文基于利率“雙軌制”分國有企業和非國有企業來刻畫企業行為。兩類企業存在以下不同:一是貸款利率不同,國有企業按照非市場化利率獲得貸款,而非國有企業按照市場化利率獲得貸款;二是資產負債率不同,銀行允許國有企業采取更高的財務杠桿;三是貼現率不同,非國有企業的貼現率高于國有企業,由于非國有企業受到更多的信貸約束,會更耐心地通過自身財富積累等渠道獲取資金。

3.商業銀行

商業銀行在經營過程中面臨金融監管和企業盈利雙重約束,即資本和利潤兩個約束條件,且商業銀行對國有企業和非國有企業提供不同的信貸供給方式。

4.貨幣政策管理部門

國內文獻在DSGE模型構建中大多基于Iacoviello(2005)的研究,使用利率規則來刻畫中央銀行的行為,而且一些學者的研究也表明利率規則更加適合我國國情(Zhang,2009)。此外,我國正在逐步從傳統的數量型貨幣政策向以利率走廊模式為主的價格型貨幣政策轉型,但在轉型過程中,貨幣供應量作為傳統的中介目標一直發揮著重要作用(自國際金融危機以來存款準備金率調整已達40余次)。所以,貨幣指標依然在我國貨幣政策決策中發揮著重要作用,且有研究證實包括貨幣供應量的利率規則更適合我國國情(張屹山 等,2007)。因此,本文將擴展的利率規則作為貨幣政策反應函數:

5.宏觀審慎管理部門

2016年,人民銀行將差別準備金動態調整和合意貸款管理機制升級為宏觀審慎評估體系(MPA),其14項監管指標中第一項就是資本充足率。因此,本文將動態的資本要求作為宏觀審慎管理當局實施宏觀審慎管理的工具,并將經濟產出和借貸余額作為影響宏觀審慎管理決策的重要因素,其政策規則方程如下:

三、模型分析結果

1.模型的對數線性化與參數校準

定義變量Xt的穩態值為X*,t為變量Xt相對于X*的對數偏離,即t=lnXt-lnX*=lnXtX*。在零值附近對t進行一階泰勒展開,可推導出t≈Xt-X*X*,將Xt≡X*et≈X*(1+t)代入模型,經過運算,可求出DSGE模型的對數線性化公式。

通過對數化、一階微分、一階泰勒展開等方法分別對各部門各種政策下的模型進行線性化處理。模型對數線性化后,需要確定一系列參數。參數校準有兩種方法:一種是先驗性的校準法,即根據已有文獻的研究成果確定參數;另一種是使用計量方法進行估計得到參數的估計值。本文結合這兩種方法對各個參數進行合理的校準賦值,主要參數的校準及估計結果如表1所示。

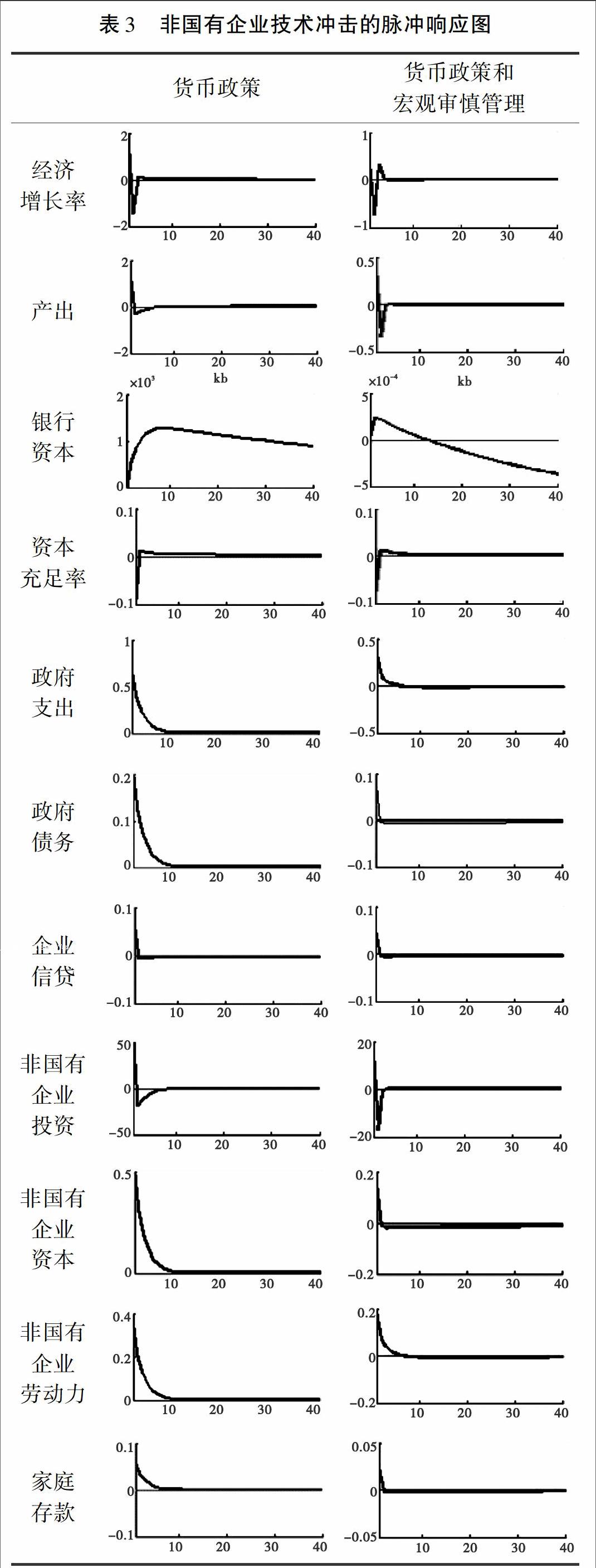

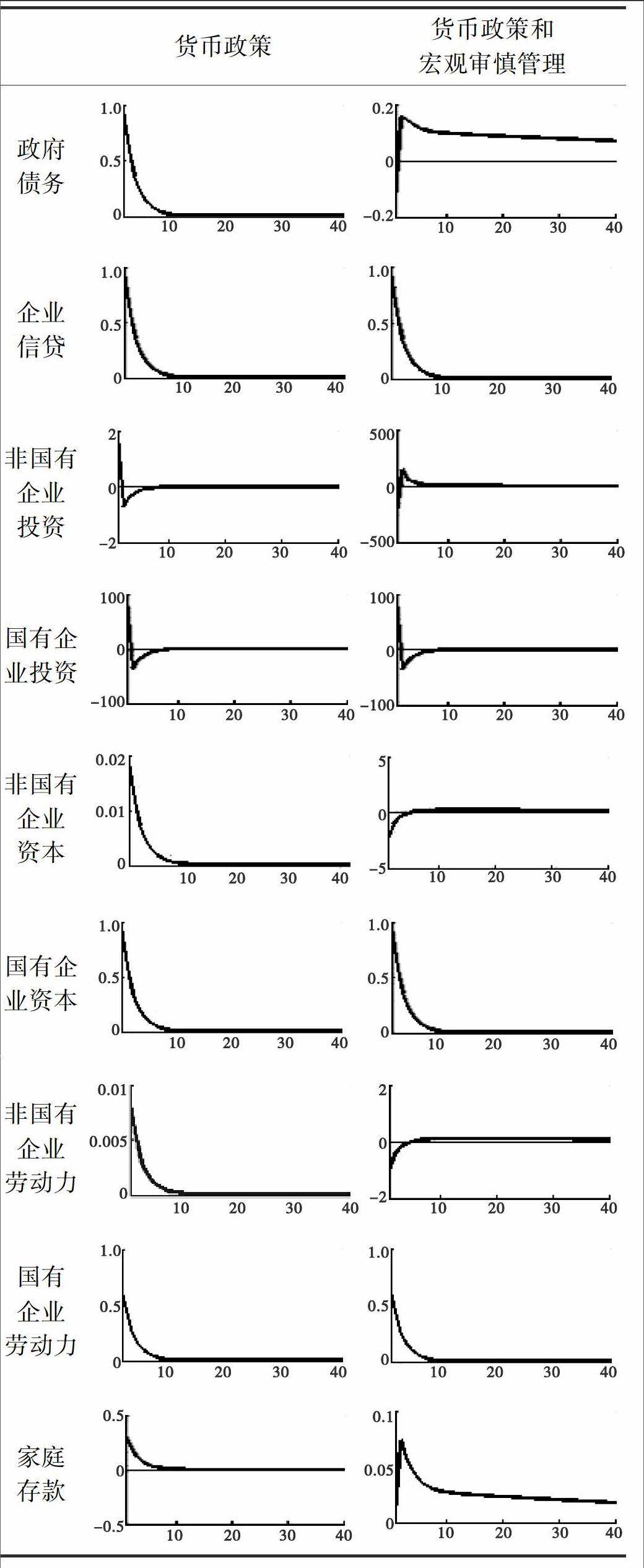

下面分析不同情形下經濟體對技術沖擊和金融沖擊的脈沖響應的差異。具體來講,分為僅使用貨幣政策和加入宏觀審慎管理的兩種情形,進而通過比較分析兩種情況下的不同變化,對考慮貨幣因素的利率規則與考慮逆周期資本要求的宏觀審慎管理之間的協調配合進行討論。

2.企業技術沖擊

經濟體受到國有企業技術沖擊的情形如表2所示。表2左側的脈沖響應圖反映的是僅使用考慮貨幣因素的利率規則進行經濟調控,右側的脈沖響應圖反映的是經濟調控手段不僅包括考慮貨幣因素的利率規則,也包括考慮逆周期資本要求的宏觀審慎管理(表3、表4同)。通過對比發現,當經濟體受到國有企業技術沖擊時,加入宏觀審慎管理對經濟增長率、企業產出、銀行資本充足率、國有企業和非國有企業的投資、企業信貸等并沒有顯著的改善,反而會造成銀行資本波動的擴大,對政府支出、政府債務、家庭存款等方面的影響也較大,使得這些變量需要更長的時間來實現穩定。由此可見,貨幣政策與宏觀審慎管理是存在某些沖突的,也就是說不同的宏觀經濟調控政策之間存在政策外溢效應,會對其他政策造成影響。

經濟體受到非國有企業技術沖擊的情形如表3所示。通過對比發現,當經濟體受到非國有企業技術沖擊時,加入宏觀審慎管理對經濟增長率和企業產出的改善并不明顯,反而一定程度加劇了兩者的波動,并加劇了政府支出和政府債務的波動(特別是政府債務在30期后才實現穩定);對家庭存款、非國有企業投資、資本以及勞動力的影響不顯著,但有助于減弱銀行資本和資本充足率的波動。由此可見,加入宏觀審慎管理后,非國有企業技術沖擊對實體經濟的影響加大,加劇政府投資、消費等的波動,但是有助于實現金融穩定。

整體來看,當宏觀經濟受到國有企業和非國有企業技術沖擊時,只使用貨幣政策,通過調整利率改變信貸供給狀況,就基本上可以控制經濟增速、產出以及就業等宏觀經濟因素的波動,此時的宏觀經濟穩定僅靠貨幣政策就能實現。當加入宏觀審慎管理后,國有企業技術沖擊和非國有企業技術沖擊對實體經濟和金融體系的影響是不同的。面對國有企業技術沖擊,當加入宏觀審慎管理后,經濟增長率、總產出、就業等宏觀經濟變量的波動沒有顯著改善,反而加劇了銀行資本的波動;面對非國有企業技術沖擊,當加入宏觀審慎管理后,會加劇宏觀經濟變量的波動,放大政府支出和政府債務的波動,但是有助于改善銀行體系的穩定性。這說明,在受到國有企業技術沖擊時,能夠通過獨立使用貨幣政策來維護宏觀經濟和金融體系的穩定;而在受到非國有企業技術沖擊時,獨立使用貨幣政策在短期會輕微加劇經濟波動,長期則可以維護經濟系統的穩定,但如果要改善金融體系,則需要配合使用宏觀審慎管理。國有企業與非國有企業之所以出現非對稱技術沖擊效果,其原因可能在于企業規模的不同。一般而言,國有企業規模相對較大,非國有企業規模相對較小;規模較小企業的外部融資易受到限制,在金融加速器影響下貨幣政策會通過信貸市場放大中小企業的經濟波動(肖爭艷 等,2013)。endprint

3.金融沖擊

經濟體受到金融沖擊的情形如表4所示。可以看出,受到金融沖擊時,貨幣政策與宏觀審慎管理配合實施將有明顯的穩定效果,各經濟指標的波動狀況從長期來看都將有所改善。首先,從產出、就業、投資、政府支出等宏觀經濟指標看,加入宏觀審慎管理后,產出及其增長率的波動幅度在短期內會加大,但產出的波動會更快出現長期穩定;僅考慮貨幣政策時,政府支出和就業的波動在40期內均沒有穩定,而加入宏觀審慎管理后,其波動迅速在2~3期出現穩定。受到金融沖擊時,加入宏觀審慎管理后,主要宏觀經濟指標不會出現劇烈變化,長期來看能夠更快實現宏觀經濟的穩定。其次,從金融指標看,加入宏觀審慎管理后,銀行資本的波動變化不大,但是資本充足率和信貸的波動變得更加平緩,這主要是管理機構對銀行資本動態管理的結果。管理當局按照逆周期資本管理要求,促使商業銀行在經濟繁榮時多儲備,使其在經濟衰退時有資金可提供信貸支持,進而使商業銀行的經營更加穩健。可見,在受到金融沖擊時,貨幣政策與宏觀審慎管理配合使用能夠有效調節金融市場中的流動性。最后,從中央銀行政策利率看,同時使用貨幣政策和宏觀審慎管理會使其短期波動幅度變大,這或許是貨幣政策在協助達到金融穩定過程中需要付出的相關代價;但從長期看,中央銀行政策利率會更加穩定。

四、結論與政策建議

本文從我國現實情況出發,將國有企業與非國有企業、政府債務以及貨幣供應量等特殊性因素納入經濟決策考量范圍,構建一個包含家庭、企業、商業銀行、貨幣政策部門、宏觀審慎管理部門以及政府的六部門DSGE模型,研究在企業技術沖擊和金融沖擊下貨幣政策與宏觀審慎管理協調配合的效果。研究表明:當宏觀經濟受到國有企業和非國有企業技術沖擊時,僅使用貨幣政策就可以控制經濟增長、就業等宏觀經濟指標的波動,獨立使用貨幣政策是可以維護宏觀經濟穩定的;面對國有企業技術沖擊,可以獨立使用貨幣政策來維護宏觀經濟和金融體系的穩定;而面對非國有企業技術沖擊,獨立使用貨幣政策在短期會輕微加劇經濟波動,長期來看可以維護經濟系統的穩定,加入宏觀審慎管理則可以改善金融體系。當宏觀經濟受到金融沖擊時,貨幣政策和宏觀審慎管理配合實施將有明顯的穩定效果,加入宏觀審慎管理后,就業、經濟增長等主要宏觀經濟指標不會出現劇烈變動,能夠更快實現宏觀經濟的穩定,并能夠有效控制金融市場中的流動性,資本充足率和信貸的波動更加平緩。因此,為應對不同的沖擊,實現經濟和金融長期穩定,貨幣政策與宏觀審慎管理應該相互配合。總體來看,除了從技術角度處理好它們之間的關系外,還需要協調好以下關系:

一是中央銀行、金融監管部門以及中央財政應分工協同,促進經濟和金融穩定。在宏觀經濟管理過程中,要對外部的不確定性因素進行綜合考量,厘清風險來源和風險本質,慎重使用每一項政策工具,避免給經濟體造成不必要的損失。在價格型貨幣政策工具的使用中,要適當考慮貨幣供給因素;在宏觀審慎管理工具實施前,需要與其他微觀監管主體有效溝通,避免政策的外部性對健康的產業領域造成負面影響;在財政政策制定過程中,需要考慮其對金融體系的影響。

二是明確宏觀審慎管理的主管部門及其權限。從我國現實國情出發,貨幣政策和宏觀審慎管理的執行主體都應該是中央銀行,這有助于兩種政策實施時的協調配合;但是由中央銀行實施多個目標,也可能會對執行產生不利影響,并降低機構的信譽。所以,在中央銀行發揮金融管理主體作用的框架下,還需要進一步細化貨幣政策與宏觀審慎管理的作用范圍,明確中央銀行內部具體實施部門之間的權限,并完善其有效配合的協同機制。

三是完善信息共享機制,實現金融管理信息的實時共享。要構建貨幣政策執行部門、宏觀審慎管理執行部門、微觀審慎監管部門以及財政等部門共同參與的信息共享平臺和機制。信息共享的數據可以先參照 IMF-BIS-FSB(2011)提出的三套指標,即金融失衡的數據、金融市場條件的數據以及機構之間和市場之間相互聯系的數據;在此基礎上,建立一個內部金融宏觀數據庫,將上述數據信息集中匯聚成于此,統一提供給宏觀經濟管理部門;在適當時候,還可以與高校、研究機構等分享數據信息,鼓勵全社會參與監督和研究我國經濟、金融管理中存在的問題。

參考文獻:

卜林,郝毅,李政.2016.財政擴張背景下我國貨幣政策與宏觀審慎政策協同研究[J].南開經濟研究(5):55-73.

蔡鍵,孫丹,李宏瑾.2015.利率市場化與企業融資約束——基于北京市企業數據的實證分析[J].上海金融(11):3-11.

程方楠,孟衛東.2017.宏觀審慎政策與貨幣政策的協調搭配——基于貝葉斯估計的DSGE模型[J].中國管理科學(1):11-20.

陳利鋒.2015.金融沖擊、企業生存狀況與中國經濟波動——基于動態隨機一般均衡模型的考察[J].貴州財經大學學報(7):1-13.

陳利鋒.2016.金融沖擊與中國房價波動——基于動態隨機一般均衡模型的考察[J].西部論壇(1):61-73.

谷慎,岑磊.2015.宏觀審慎監管政策與貨幣政策的配合——基于動態隨機一般均衡分析[J].當代經濟科學(6):26-33.

郭子睿,張明.2017.貨幣政策與宏觀審慎政策的協調使用[J].經濟學家(5):68-75.

簡志宏,朱柏松,李霜.2012.動態通脹目標、貨幣供應機制與中國經濟波動——基于動態隨機一般均衡的分析[J].中國管理科學(2):30-42

羅娜,程方楠.2017.房價波動的宏觀審慎政策與貨幣政策協調效應分析——基于新凱恩斯主義的DSGE模型[J].國際金融研究(1):39-48.

馬勇,陳雨露.2013.宏觀審慎政策的協調和搭配:基于中國的模擬分析[J].金融研究(8):57-69.

錢雪松,杜立,馬文濤.2015.中國貨幣政策利率傳導有效性研究:中介效應和體制內外差異[J].管理世界(11):11-28.endprint

王愛儉,王璟怡.2014.宏觀審慎政策效應及其與貨幣政策關系研究[J].經濟研究(4):17-31.

王去非,易振華,陳一稀,項燕彪.2016.我國貨幣政策非對稱效應下調控工具的選擇與搭配[J].金融研究(6):30-47.

吳盼文,曹協和,肖毅,等.我國政府性債務擴張對金融穩定的影響——基于隱性債務視角[J].金融研究,2013(12):57-71.

肖爭艷,郭豫媚,潘璐.2013.企業規模與貨幣政策的非對稱效應[J].經濟理論與經濟管理(9):74-86.

鄢萍.2013.資本誤配置的影響因素初探[J].經濟學(季刊)(2):127-158.

楊熠,林仁文,金洪飛.2013.信貸市場扭曲與中國貨幣政策的有效性——引入非市場化因素的隨機動態一般均衡分析[J]. 金融研究(9):1-15.

張屹山,張代強.2007.前瞻性貨幣政策反應函數在我國貨幣政策中的檢驗[J].經濟研究(3):20-32.

ALLEN F,QIAN J,QIAN M. 2005. Law,finance and economics growth in China[J]. Journal of Financial Economics,77(1):57-116.

ANGELINI P,NERI S,PANETTA F. 2014. The interaction between capital requirements and monetary policy [J]. Journal of Money,Credit and Banking,46(6):1073-1112.

ANGELINI P,NERI S,PANETTA F. 2012. Monetary policy and macroprudential policies[R]. ECB Working Papers,No. 1449.

BERNANKE B S. 2015. Should monetary policy take into account risks to financial stability? [R]. Ben Bernanke's blog, Brookings Institution.

BERNANKE B S,LOWN C S,FRIEDMAN B M. 1991. The Credit crunch [J]. Brookings Papers on Economic Activity(2):205-247.

BLANCHARD O,ARICCIA G,MAURO P. 2010. Rethinking macroeconomic policy [R]. IMF Staff Position Notes,SPN /10 /03,No.12.

BLINDER A S. 2010. How central should the central bank be?[J]. Journal of Economic Literature,48(1):123-133.

BLUM J,HELLWIG M. 1995. The macroeconomic implications of capital adequacy requirements for banks[J]. European Economic Review,39(3-4):739-749.

CHEN J,COLUMBA F. 2016. Macroprudential and monetary policy interactions in a DSGE model for Sweden[R].IMF Working Papers,No. 16/74.

CLAESSENS S. 2014. An overview of macroprudential policy tools[R]. IMF Working Papers,WP/14/214.

GERALI A,NERI S,SESSA L. 2010. Credit and banking in a DSGE model of the Euro area[J]. Journal of Money,Credit and Banking,42(s1):107-141.

SONG Z,STORESLETEN K,FAVRIZIO Z. 2011. Growth like China[J]. American Economic Review,101(1):196-233.

SUH H. 2012. Macroprudential policy:Its effects and relationship to monetary policy[R. FRB of Philadelphia Working Papers,No.12-28.

SVENSSON L. 2016. Cost-benefit analysis of leaning against the wind:Are costs larger also with less effective macroprudential policy?[J]. NBER Working Papers,No. 21902.

ZHANG W. 2009. Chinas monetary policy:Quantity versus price rules[J]. Journal of Macroeconomics,31(3):473-484.

Abstract: The realization of long-term optimal stability of macro-economy needs close collocation between monetary policy and macro-prudential management. Based on implanting the "binary" enterprises, government debt and the price based monetary policy into the dynamic stochastic general equilibrium (DSGE) models including such six departments as family, enterprise (state-owned enterprise and non-state-owned enterprise), commercial banks, monetary policy department, macro-prudential management department and government, this article studies how to realize the effective coordination between monetary policy and macro-prudential management under the technological shock and financial shock. The results show that: (1) when the market suffers from technological shock, monetary policy can be only used, and need not distinguish between state-owned enterprises and non-state-owned enterprises, that is, independent use of monetary policy is to maintain macro-economic stability; (2) after joining macro-prudential management, in the face of state-owned enterprises technological shock, monetary policy can be used independently to maintain the stability of the economy and financial system, when the market faces the non-state-owned enterprises technological shock, monetary policy can be used independently to maintain the stability of the economic system in the long run, but if the market needs to improve the financial system, macro-prudential management can be cooperated; (3) when the market faces the financial shock, monetary policy and macro-prudential management acting in the same time can help to maintain stability of the economy and financial system.

Key words: monetary policy; macro-prudential management; technical shock; financial shock; interest rate regulation; reverse periodic capital supervision; macro-economy management; financial stability

CLC number:F015;F830.31 Document code:A Article ID: 1674-8131(2017)06-0001-10

(編輯:夏 冬)endprint

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

現代商貿工業(2016年35期)2016-04-09 06:59:34

雜文月刊(2016年1期)2016-02-11 10:35:51

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年8期)2015-02-28 18:54:47