滬深300股指期貨對中國股市波動率的影響研究

2018-01-05 11:22:58沈銀芳嚴鑫

現代商貿工業 2018年35期

沈銀芳 嚴鑫

摘 要:基于滬深300指數收益率序列,以滬深300股指期貨推出日期為分界點,利用新興的廣義自回歸得分(Generalized Autogressive Score Model,GAS)模型,對我國股票市場波動率進行實證研究。實證結果表明股指期貨推出前后的收益率波動性有明顯差異,說明滬深300股指期貨推出具有降低市場風險和平穩股票市場的積極作用。

關鍵詞:滬深300股指期貨;滬深300指數;GAS

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2018.35.051

0 引言

波動率反映了股價在一段時間內變化的不確定性,在風險管理、資產配置等許多金融領域均有重要應用,因此估計和預測資產收益率序列的波動率是金融計量的一個重要課題。與此同時,我國滬深300股指期貨自2010年推出以來,探究股指期貨的推出如何影響股票現貨市場的話題成了研究熱點。目前股指期貨的推出對現貨市場波動性的影響,學術界還沒有統一的定論:(1) 使股票現貨市場的波動更不平穩(岳華和潘盛輝(2014)等);(2) 對股票現貨市場的波動無顯著影響(徐婷婷(2017),王起凡(2018));(3) 使股票市場的波動更加平穩(夏麗娜(2016))。由此本論文的選題具有一定的理論和實際意義。

GAS模型(Creal,Koopman和Lucas(2013))是一類觀測驅動(Observation-driven)的時間序列模型,通過密度函數的滯后得分(Lagged score)更新時變參數,其優點是比單純依賴均值和高階矩的模型更能充分利用完整的密度結構來實時驅動時變參數。程明明(2016)、王杰和鄭雨堯(2017)分別利用GAS模型對我國上證指數波動率和VaR預測進行了實證研究。目前有關GAS模型的文獻還較少。本論文擬利用GAS模型,分析討論股指期貨推出前后中國股市波動的動態變化。

1 GAS模型

3 結論

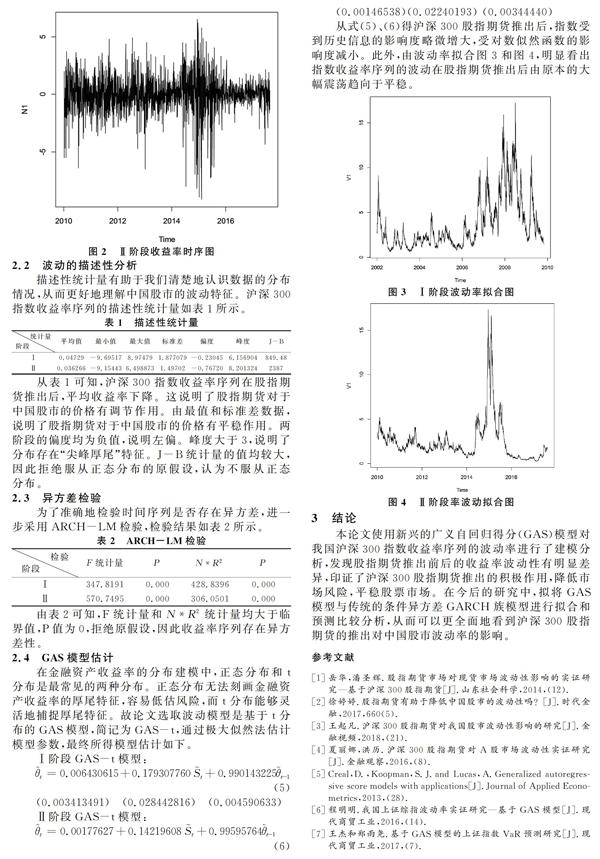

本論文使用新興的廣義自回歸得分(GAS)模型對我國滬深300指數收益率序列的波動率進行了建模分析,發現股指期貨推出前后的收益率波動性有明顯差異,印證了滬深300股指期貨推出的積極作用,降低市場風險,平穩股票市場。在今后的研究中,擬將GAS模型與傳統的條件異方差GARCH族模型進行擬合和預測比較分析,從而可以更全面地看到滬深300股指期貨的推出對中國股市波動率的影響。

參考文獻

[1]岳華,潘圣輝.股指期貨市場對現貨市場波動性影響的實證研究—基于滬深300股指期貨[J].山東社會科學,2014,(12).

[2]徐婷婷.股指期貨有助于降低中國股市的波動性嗎?[J].時代金融,2017,660(5).

[3]王起凡.滬深300股指期貨對我國股市波動性影響的研究[J].金融視頻,2018,(21).

[4]夏麗娜,洪歷.滬深300股指期貨對A股市場波動性實證研究[J].金融觀察,2016,(8).

[5]Creal,D.,Koopman,S.J.and Lucas,A.Generalized autoregressive score models with applications[J].Journal of Applied Econometrics,2013,(28).

[6]程明明.我國上證綜指波動率實證研究—基于GAS模型[J].現代商貿工業,2016,(14).

[7]王杰和鄭雨堯.基于GAS模型的上證指數VaR預測研究[J].現代商貿工業,2017,(7).