基于DEA的信息技術業上市公司績效評價研究

2018-01-05 11:22:58李康子依

現代商貿工業 2018年35期

關鍵詞:績效評價

李康子依

摘 要:運用因子分析與超效率DEA法相結合的方法,對我國71家信息技術業上市公司的績效進行測算、排序和分析研究。結果表明,我國信息技術業上市公司的發展狀況較好;信息技術企業的技術效率有待提高,主要存在投入要素浪費的問題;信息技術行業整體績效發展存在不穩定性,需要更加重視內部資源的配置,提升自身核心競爭力。

關鍵詞:績效評價;信息技術業;因子分析法;超效率DEA

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2018.35.053

1 引言

近年來,我國信息技術產業發展迅速,躍居市場前列。信息技術代表著我國技術未來發展的重要方向,也是國家未來若干年重點扶持的對象。進入“十三五”后,信息技術革新換代的進程將快速推進,橫向滲透進入我國經濟社會的各個領域,科技革命與產業變革將進入群體爆發的關鍵時期。研究和探索基于DEA的信息技術業上市公司績效,是推動我國信息技術業上市公司技術創新和用信息技術支撐制造強國的前提和保障。

張冰佳(2016)應用DEA法建立了包括人力資源、資產管理、資金管理、內部控制、信息處理和表現能力的創新型電子信息企業績效評價指標體系,并選擇電子信息產業29家創新型上市公司2015年的數據分析其企業績效。楊晴(2016)建立了包括技術創新能力、研究開發能力、風險管理能力、資本投入能力、收益能力、成長能力的新一代信息技術上市公司績效評價指標體系,并運用DEA方法分析2012-2014年新一代信息技術上市公司的績效情況。湯萱,謝夢園(2017)通過DEA分析法及回歸分析法,研究政府補助行為對新一代信息技術產業產能效率的影響,研究結果表明,政府補助行為與新一代信息技術產業的產能效率存在正相關關系。陳魯夫,邵云飛(2017)基于“鉆石模型”,研究戰略性新興產業的生產要素、需求因素、支持與相關產業、競爭、政府支持對企業創新績效的影響,并以新一代信息產業為例進行實證分析。結果表明,戰略性新興產業對產業內部R&D;經費支出這一高級生產要素的需求非常迫切。趙玉林,胡燕(2017)基于產業生命周期,運用超效率DEA方法實證分析戰略性新興產業創新績效的階段性差異,并發現在初創期、成長期前期、成長期后期、成熟期的演化過程中,其創新績效呈現逐步提高的階段性特征。

在對信息技術業的績效評價研究中,學者們開始關注到創新績效相關指標,特別是R&D;經費和人員的指標,但是針對其這一特點的全面的績效評價的研究還比較少;目前對信息技術業上市公司績效的研究,在進行績效評價時大多只選取了一部分指標,沒有將財務指標和研發創新指標綜合起來進行績效評價案例;學者們運用了因子分析法、平衡計分卡、熵權法、DEA、回歸分析法等多種方法進行指標體系構建和績效評價,暫未有將因子分析法與超效率DEA結合運用的案例。

結合現有的研究方法和成果,本文擬基于DEA構建我國信息技術業上市公司績效評價指標體系,確定信息技術業上市公司績效評價模型,運用因子分析法處理原始數據作為DEA模型的數據來源,再基于超效率DEA模型,分析信息技術企業及整個行業的績效水平,以期提出基于DEA的信息技術業上市公司績效問題的有效解決思路。

2 研究設計

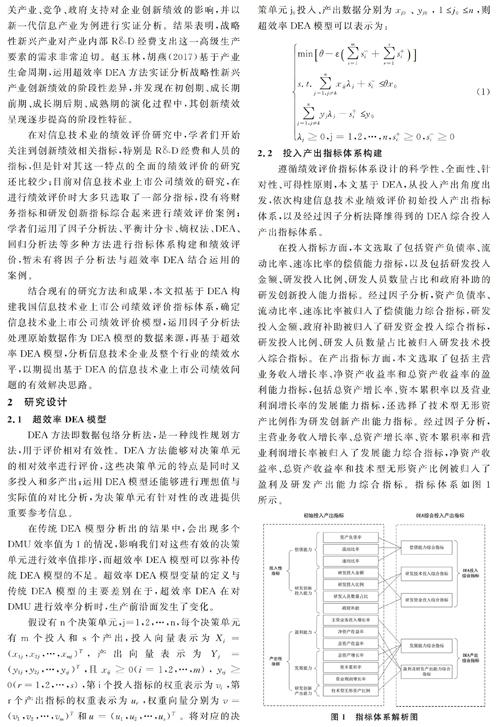

2.1 超效率DEA模型

DEA方法即數據包絡分析法,是一種線性規劃方法,用于評價相對有效性。DEA方法能夠對決策單元的相對效率進行評價,這些決策單元的特點是同時又多投入和多產出;運用DEA模型還能夠進行理想值與實際值的對比分析,為決策單元有針對性的改進提供重要參考信息。

在傳統DEA模型分析出的結果中,會出現多個DMU效率值為1的情況,影響我們對這些有效的決策單元進行效率值排序,而超效率DEA模型可以彌補傳統DEA模型的不足。超效率DEA模型變量的定義與傳統DEA模型的主要差別在于,超效率DEA在對DMU進行效率分析時,生產前沿面發生了變化。

2.2 投入產出指標體系構建

遵循績效評價指標體系設計的科學性、全面性、針對性、可得性原則,本文基于DEA,從投入產出角度出發,依次構建信息技術業績效評價初始投入產出指標體系,以及經過因子分析法降維得到的DEA綜合投入產出指標體系。

在投入指標方面,本文選取了包括資產負債率、流動比率、速凍比率的償債能力指標,以及包括研發投入金額、研發投入比例、研發人員數量占比和政府補助的研發創新投入能力指標。經過因子分析,資產負債率、流動比率、速凍比率被歸入了償債能力綜合指標,研發投入金額、政府補助被歸入了研發資金投入綜合指標,研發投入比例、研發人員數量占比被歸入研發技術投入綜合指標。在產出指標方面,本文選取了包括主營業務收入增長率、凈資產收益率和總資產收益率的盈利能力指標,包括總資產增長率、資本累積率以及營業利潤增長率的發展能力指標,還選擇了技術型無形資產比例作為研發創新產出能力指標。經過因子分析,主營業務收入增長率、總資產增長率、資本累積率和營業利潤增長率被歸入了發展能力綜合指標,凈資產收益率、總資產收益率和技術型無形資產比例被歸入了盈利及研發產出能力綜合指標。指標體系如圖1所示。

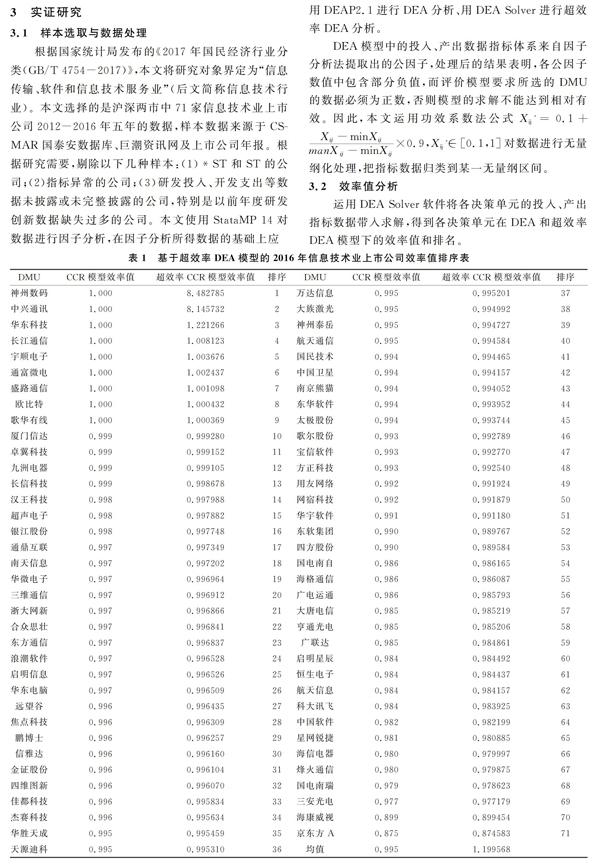

從表1中可以看出,71家信息技術業上市公司的平均綜合技術效率為0.995,且數值均處于0.932與1之間,整體差異不大,說明信息技術行業整體績效發展狀況較好。從表中可以看出,包括神州數碼、中興通訊、歐比特等10家公司的綜合技術效率、純技術效率和規模效率都為1,且規模報酬不變,說明這10家企業為DEA有效,在技術上和規模上都達到了最優,屬于行業龍頭企業。而余下61家企業為DEA無效,說明這些企業還存在投入冗余或產出不足的情況。

接著對2016年的樣本數據進行進一步分析,將2016年71家樣本企業在傳統DEA模型和超效率DEA模型下的效率值進行排序對比,以了解DEA有效的10家企業的績效差異,

以及技術效率相同的企業之間的差別。可以看出,在CCR模型和超效率模型下,有效DMU的數量和整體排序沒有變化,說明超效率模型不會影響對有效和無效DMU的判斷。在10個DEA有效的樣本企業中,超效率模型下的效率值拉開了差距,其中排在前兩名的神州數碼和中興通訊與另外8家企業差距較大,說明這兩家企業的績效處于行業頂尖水平。從地區分布來看,DEA有效的企業多分布在北京、廣東、江蘇等省市,也說明經濟較發達地區的信息技術業發展仍處于領先。

3.3 被參考次數分析

被參考次數指的是一個DMU被其他DMU當作改進目標進行參考的次數。在DEA中,DMU之間會兩兩比較并選擇更優的DMU作為參考對象,這些被參考的DMU 大多是DEA有效的DMU。一個DMU被參考的次數越多,說明這個DMU的效率越好、穩定性越強。根據被參考次數情況,可以進一步分析出2012-2016年71家信息技術業上市公司中有效DMU的績效水平。樣本企業被參考次數情況如表2所示。

在71家樣本企業中,共有9家被選作參考對象,其中國電南瑞被參考的次數最多,共計55次,被超過2/3的樣本企業進行了參考;其次是海康威視,共計45次,被63.4%的樣本企業進行了參考;中興通訊、神州數碼、焦點科技和大族激光分別被參考了33次、27次、25次和18次;被參考3次以下的有鵬博士、天源迪科和中國衛星。這些被參考企業可以看作是處于信息技術行業領先水平的企業。

被參考的信息技術業上市公司中,除了大族激光,其他企業的綜合技術效率、純技術效率和規模效率值均為1,都是有效DMU,說明有8家樣本企業績效水平更加穩定。未被參考的企業可以學習被參考的企業,被參考次數少的企業可以學習被參考次數多的企業,而上述處于行業領先水平的企業,應當發揮行業領導者地位,引領整個信息技術產業向更有序化的方向發展。

4 結論及建議

本文以信息技術業上市公司為研究對象,篩選出71家樣本企業2012-2016年連續五年的數據,運用因子分析和DEA相結合的方法對數據進行測度,分別對樣本企業的綜合技術效率、純技術效率和規模效率進行績效評價。結果發現:(1)我國信息技術業上市公司的發展狀況較好。在綜合效益方面,71家信息技術業上市公司的平均綜合技術效率為0.995,整體差異不大,說明信息技術行業整體績效處于比較高的水平;(2)大部分企業存在投入要素的浪費,信息技術企業的技術效率有待提高。在71家信息技術業上市公司中,大部分存在產出不足或投入冗余的問題,其中更普遍是研發資金投入冗余問題,說明信息技術行業未能實現績效更好的主要原因在于研發資金的過度投入,需要加以調整和控制;(3)信息技術行業整體績效發展存在不穩定性,有一定波動。

對此,本文提出以下建議:(1)大力培養高素質的創新型科技人才尤其是技術創新型人才;(2)推進重點領域核心技術突破。信息技術企業的技術水平雖然逐年上升,取得了許多技術突破,但作為信息技術企業的核心競爭力,國內的技術水平和國外頂尖技術仍有一定差距。因此還需在核心技術上多下功夫,不能滿足于現有技術水平,要推動研發創新成果更有效地轉化為生產力;(3)進一步優化企業資源配置。相較其他企業,信息技術企業有更多的研發創新投入和產出,企業需要從自身找原因,找出資源浪費的關鍵環節,優化配置所擁有的資源,讓企業內部各個要素都能高效運轉,爭取企業效益的最大化。

參考文獻

[1]嚴寒冰.我國信息技術行業上市公司財務績效評價研究[J].商業會計,2014,(20):82-84.

[2]高巖芳,王璐.基于因子分析法的我國電信企業財務績效分析[J].會計之友,2016,(6):8-10.

[3]楊晴.新一代信息技術上市公司績效評價研究[D].合肥:安徽大學,2016.

[4]盧柯穎.R&D;投入與企業績效關系研究——以中國軟件和信息技術服務業上市公司為例[J].財會通訊,2017,(23).

[5]熊莉,沈文星.基于DEA方法的產業技術創新戰略聯盟績效評價——以木竹產業技術創新戰略聯盟為例[J].財會月刊,2017,(10):70-75.

[6]陸國慶.戰略性新興產業創新的績效研究——基于中小板上市公司的實證分析[J].南京大學學報(哲學·人文科學·社會科學),2011,(4):72-80.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26