債券違約日趨常態化下,銀行信用債券投資管理探討

2018-01-08 06:46:30

新商務周刊 2017年18期

債券違約日趨常態化下,銀行信用債券投資管理探討

文/王海琛,國建行銀行金融市場部

本文從行業分布、企業所有權性質,債券品種和發行時主體評級等四個方面,總結了2014年以來信用債券違約情況的特點。并根據上述特點,對商業銀行信用債券投資管理工作提出了相關建議。

違約債券;信用風險;準入標準;投后管理

截至2017年10月,我國信用債券總存量規模達24.6萬億元,已成為僅次于美國的全球第二大信用債券市場。同時,近年來經濟增速放緩疊加金融去杠桿,部分企業經營出現困難,債券違約頻發。自 2 014年 3月 11日,超日債開啟債券違約以來,共有 120筆債券違約,涉及金額786.5億元;今年以來共有 35筆債券違約,涉及發行體 1 5家,涉及金額255億元。從民營企業到地方國企和央企、從私募債到公募債、從交易所市場到銀行間市場,多個違約事件相繼發生。伴隨剛性兌付的逐漸打破,債券市場違約將進入常態化。本文首先總結了2014年以來的信用債券違約情況的特點,然后從防控風險的角度,對商業銀行信用債券投資管理工作提出相關建議。

1 信用債券違約特點

1.1 從行業分布看,違約債券不但涉及鋼鐵、煤炭等強周期行業,也涉及食品、服裝等非周期行業

從行業分布看,建筑與工程、鋼鐵、貿易與工業品經銷、建材、電氣部件與設備等強周期行業債券仍占據違約債券余額的前五位,合計規模達465億元(見圖1),占全部違約債券余額的59.1%。但同時也應注意到,食品、服裝、農產品等非周期性行業中也相繼出現違約債券,如“11奈倫債”、“15雨潤cp001”、“12致富債”等。

圖1:違約債券行業分布

1.2 從企業所有權性質看,違約債券由民營企業逐步擴展到地方國企和央企

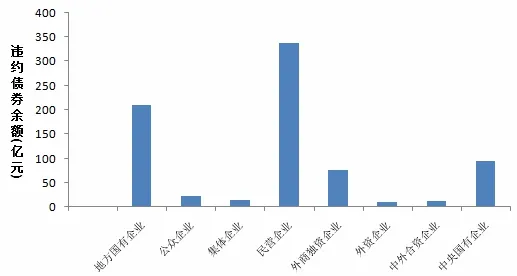

圖2:違約債券發行體企業分布

雖然民營企業的違約債券規模仍然最大,達339.1億元,占全部違約債券余額的43.12%,但地方國企和央企的違約債券規模也已達到210.9億元和96億元,分別占據第二位(26.8%)和第三位(12.2%)(見圖2)。地方國企中的四川煤炭、東北特鋼和廣西有色等企業發行的債券均已出現違約,央企中的中鋼、中國二重等企業也在違約發行體的行列中。因而,民營企業、地方國企和央企等企業所有權性質已不能作為評判企業資質和償債能力的唯一標準。

1.3 從債券品種看,違約債券已涉及到信用債券的各個品種

信用違約事件已從私募債券蔓延到公募債券,并涉及到(超)短融、中票、企業債和公司債等各個品種。目前,違約的定向工具和私募債余額已達265.8億元,占比為33.8%,其余為公開發行的債券。在公開發行的債券中,(超)短融、中票、企業債和公司債違約規模分別為145.5億元、244.4億元、95.8億元和34.3億元,占比分別為18.5%、31.07%、12.18%和4.36%(見圖3)。

1.4 從發行時主體評級看,AA+、AA至AA-及以下發行體均已出現違約

發行時主體評級為AA+級的違約債券余額為297.5億元,占全部違約債券余額的37.83%;發行時主體評級為AA級的違約債券余額為301.4億元,占比達到38.32%;發行時主體評級為AA-級及以下的違約債券余額為187.6億元,占比達到23.85%(見圖4)。由上可見,發行時主體評級達到AA+級的中高等級信用債券后來發生違約的比例已超過三分之一,說明持續的投后跟蹤管理對于防范信用風險十分重要。而且,外部評級機構的評級下調通常具有滯后性,在違約事件發生后外部評級機構都下調了違約債券發行人的主體評級,有些甚至是“斷崖式”下調,例如10月底發生違約的“14丹東港M TN001”外部評級由AA級一次性下調至C級。

2 商業銀行信用債券投資管理的相關建議

如上所述,無論從行業分布、企業所有權性質,還是債券品種和發行時主體評級來看,我國違約債券的覆蓋面都不斷擴大。其次,今年以來信用債發行利率平均上行了約100BP,融資成本上行明顯。第三,今年以來非金融企業類債券融資規模大幅萎縮,發行規模較去年降低了約40%,更加劇了企業再融資難度。中低資質發行人現金流脆弱,再加之融資難度和成本上行,預計未來信用債券違約將更加普遍,商業銀行需持續關注債券投資的信用風險。加強信用風險管理,建立投前、投中和投后相結合的信用債券投資管理體系,對于商業銀行投資組合管理十分重要。因而,本文將從防范信用風險的角度,就商業銀行信用債券投資管理工作提出如下建議。

2.1 投前:設立清晰的信用債券投資準入標準

商業銀行可根據自身的發展目標、風險偏好和對整體信用風險的判斷,確立信用債券投資的風險邊界,從行業、評級、財務指標、投資期限等維度建立信用債券投資準入標準。

2.1.1 行業標準

在行業標準方面,商業銀行信用債券投資準入標準應與自身的信貸政策保持一致,鼓勵投資符合國家政策導向、處于快速發展期、市場前景廣闊的行業,禁止投資產能過剩、高污染、高耗能等行業。

2.1.2 評級要求

在評級方面,一方面可限定最低外部評級準入底線,另一方面考慮到外部評級調整的滯后性,商業銀行還應加強內部評級的建立與應用。按照不同的投資期限和債券品種,設立最低的內部評級準入標準。

2.1.3 財務指標要求

在財務指標方面,商業銀行可主要從盈利能力(主營業務收入和凈利潤情況等)、償債能力(流動比率、速動比率和資產負債率等)和現金流情況(經營活動凈現金流等)等多個維度設立財務準入指標。

2.1.4 投資期限要求

在投資期限方面,商業銀行可設立信用債券最長持有期限制。持有過長期限的債券,一方面若利率快速上行,市場風險較大,另一方面,剩余期限太長的信用債券市場流動性較弱,一旦持有期間發行體資質出現惡化,通過二級市場進行出售的難度較大。

2.2 投中:合理確定投標價格和投標量

在符合上述信用債券投資準入標準下,投資具體債券時,首先應保證債券投資規模在本行授信額度覆蓋范圍之內。其次,充分考慮市場利率走勢、資金供需情況以及發行體自身的信用資質等,對信用風險進行合理定價,確定可投資的價格水平。合理并能夠真實反映信用風險程度的債券價格,會對日后的二級市場交易提供指引和參考。尤其當由于授信額度不足或資質惡化等原因必須提前出售債券時,最初投資時的價格是否合理,將直接影響出售時的損益情況。

2.3 投后:持續的投后跟蹤管理

由前述分析可知,30%左右的違約債券在發行時評級較高、資質較好,但在存續期內發生了信用資質惡化、不能按時償還本息等情況。因而,除了在投前設定嚴格的準入標準和實際投資中確定合理的投資價格外,商業銀行還需建立持續的投后跟蹤管理機制。

在現行管理框架下,多數商業銀行債券投資業務由總行投資部門負責,但發行體授信額度的申報、管理等工作一般由分行的客戶部門負責。因而,投后管理工作需總、分行相互相配合,共同完成。首先,總行相關部門可通過市場公開信息監測持倉債券發行體信用資質情況和二級市場價格變化,并設定相應的風險預警指標等。其次,充分調動分行的積極性,發揮其客戶管理人員掌握發行體第一手信息的優勢,及時了解發行體信用資質變化情況,對信用債券投后管理工作中十分重要。各分行可比照信貸業務的貸后管理工作要求,落實主要經營責任人,牽頭對授信發行體進行信用跟蹤工作,并通過定期檢查、重點檢查等方式,持續關注發行主體信用變化情況。一旦了解到發行體發生信用資質變化,第一時間向總行上報,以便總行投資部門及時處理相關債券,保障銀行資產安全。同時,為保障上述措施能夠有效的得到落實,商業銀行一方面需建立獎懲分明的考核評價和利益分配機制,激勵各分行協助總行共同做好投后跟蹤管理工作;另一方面,還可通過定期對分行投后管理工作進行檢查等方式,及時發現分行投后管理工作中存在的不足和問題,并督促其進行改進。

總行同業中心將根據受托分行管理受托組合以及發行體所在地分行配合投后管理工作的實際表現,建立相應的考核評價和利益分配機制,并定期公布考評結果。

為保證投后管理工作的順利實施,總行將對受托分行投后管理工作以及發行體所在地分行配合投后管理工作的情況進行定期檢查 督,并建立。

第二十七條總行同業中心定期對分行投后管理工作情況進行檢查,檢查結果以通報形式發送全行,并督促相關分行對檢查中發現的問題及時進行整改。

第二十八條總行同業中心將根據受托分行管理受托組合以及發行體所在地分行配合投后管理工作的實際表現,建立相應的考核評價和利益分配機制,并定期公布考評結果。

(1)定期檢查。分行應定期對發行主體進行實地檢查,檢查內容至少應包括發行主體股權結構、經營情況、財務狀況等方面的最新變動情況,并做出對發行主體信用風險的判斷。若發行主體出現股權結構、經營情況、財務狀況等方面的不利變化,并導致發行主體潛在信用風險增加,則應形成書面檢查報告,及時向總行同業中心和風險管理部門報告,并提出處置建議。

(2)重點檢查。發行主體出現可能影響債券償還的重大事項時,受托分行應立即實施重點檢查。重大事項包括但不限于以下情況:欠息超過60天;本金出現逾期;發行主體發生可能影響債券償還的如下重大事項:生產經營已停止、項目已停建、重大投資活動、體制改革、債權債務糾紛、事故與賠償、重大人事調整等;總行預警評級系統發出風險預警信號;股票及債券價格出現較大跌幅。重點檢查中,應當著重分析發行主體出現的異常變化對其還款能力的影響,以及給我行造成或可能造成的損害, 研究相應的解決措施,并形成書面檢查報告,及時向總行同業中心和風險管理部門報告,并提出處置建議。

我行將嚴密監控持倉信用債券發年行人資質變化情況,爭取提前發現風險點,及時化解。進一步優化并嚴格執行信用債統一授信制度,提高新增發行人資質準入標準,建立信用債不良清收管理和相關責任人問責機制。

加強條線內控和風險管理,堅持穩健合規經營。一是密切關注信用債券發行體資質變化,定期開展風險排查,做好投后管理和組合調整。

王海琛(1980—)女,北京市人,職稱:高級交易員,學歷:碩士研究生。

猜你喜歡

西北園藝(果樹)(2021年5期)2021-11-30 04:55:15

建材發展導向(2021年16期)2021-10-12 05:39:32

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

甘肅教育(2020年20期)2020-04-13 08:04:38

時代人物(2019年27期)2019-10-23 06:12:14

活力(2019年15期)2019-09-25 07:21:18

中國自行車(2018年9期)2018-10-13 06:17:10

金色年華(2016年13期)2016-02-28 01:43:27

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22