我國影子銀行的系統(tǒng)性金融風險測度與防范研究

——基于影子銀行資產負債表的視角

2018-01-09 05:54:24中國人民銀行西安分行課題組

金融發(fā)展研究 2017年11期

關鍵詞:銀行

中國人民銀行西安分行課題組

(中國人民銀行西安分行,陜西 西安 710075)

我國影子銀行的系統(tǒng)性金融風險測度與防范研究

——基于影子銀行資產負債表的視角

中國人民銀行西安分行課題組

(中國人民銀行西安分行,陜西 西安 710075)

我國影子銀行內生于銀行和非銀行金融機構之間,資產與負債相互交叉滲透,在會計賬戶之間形成風險傳導,從而成為系統(tǒng)性風險發(fā)生和傳染的重要渠道。本文創(chuàng)新性地構建了2010—2015年我國影子銀行資產負債表,以會計賬戶風險傳導為基礎,分析了影子銀行部門的風險生成機理,測度了影子銀行風險程度,在此基礎上厘清影子銀行的系統(tǒng)性風險傳導機制。做好影子銀行的風險防范和治理,根本上要加強正規(guī)金融機構的有效監(jiān)管,及時識別、管理與隔離影子銀行風險,建立一套適度、完整、有效的影子銀行審慎監(jiān)管框架,構建包含影子銀行的廣義宏觀審慎管理體系。

影子銀行;資產負債表;系統(tǒng)性金融風險

一、引言

雖然當前我國系統(tǒng)性風險總體可控,但金融風險易發(fā)高發(fā),其中影子銀行風險是當前金融體系面臨的八大風險①之一。由于市場環(huán)境不同,與發(fā)達國家以非銀行金融機構為主體、相對獨立的影子銀行體系不同,我國影子銀行體系具有較強的內生特質。我國影子銀行以商業(yè)銀行為依附,銀行、信托、證券等正規(guī)金融機構通過銀信合作、銀證合作、理財、回購等業(yè)務,使機構間資產負債產生關聯(lián),某一機構資產狀況一旦發(fā)生異動,就會影響到其他機構負債的違約概率,進而影響交易對手方資產質量,會計賬戶之間的風險傳導機制由此產生,成為影子銀行業(yè)務風險在金融體系最主要的風險傳染渠道(Castren和Kavonius,2009;Pozsar,2010)。因此,如何剝離紛繁復雜、千絲萬縷的聯(lián)系,構建影子銀行部門的資產負債表,成為準確識別和測度影子銀行風險的關鍵。

同時,由于當前的影子銀行游離于金融監(jiān)管體系之外,廣泛存在于貨幣市場、證券市場和金融衍生品市場,具有期限、信用和流動性轉換功能,其創(chuàng)新程度高、信息透明度低、信用關系復雜、與金融部門高度關聯(lián)的特性,決定了影子銀行的高風險傳染特征。因此,影子銀行規(guī)模測度、功能界定、風險傳染及監(jiān)管措施,成為后危機時期國內外學術界及監(jiān)管部門高度關注和研究的一項重要課題。

二、影子銀行的文獻綜述

(一)影子銀行的內涵

2007年美國太平洋投資管理公司首席執(zhí)行官麥科林最早提出“影子銀行”概念,他認為影子銀行是“一系列非銀行投資工具、渠道和結構性產品杠桿化的組合”。此后,學者和監(jiān)管機構從不同視角對影子銀行做出了不同的界定。Paul Tucker(2010)定義為“向居民、企業(yè)以及同業(yè)機構提供流動性、進行期限互助和杠桿化服務,從而在一定程度上替代商業(yè)銀行核心功能的金融工具和市場的組合”。美國金融危機調查委員會(FCIC,2010)在一份報告中將其定義為傳統(tǒng)商業(yè)銀行體系之外的“類銀行”(bank-like)金融活動,這些金融活動大多數(shù)不受監(jiān)管或只受輕度監(jiān)管。國際貨幣基金組織(IMF,2014)提出了定義影子銀行的三個標準:一是從參與實體看,影子銀行存在于監(jiān)管體系之外,這些機構有可能采取類似銀行的管理模式,實施具有期限、信用和流動性轉換功能活動,但是沒有中央銀行作為最后貸款人和流動性的支持。二是從實施活動看,存在過度的金融工具創(chuàng)新,但受到較少監(jiān)管或不受監(jiān)管。三是從市場形態(tài)來看,影子銀行主要存在于證券化市場、金融衍生品市場、回購市場等。金融穩(wěn)定理事會(FSB)《2016年全球影子銀行監(jiān)測報告》中定義的廣義的影子銀行口徑包括貨幣市場共同基金(MMS)、對沖基金、房地產投資信托等10類核心非金融中介;在此基礎上,基于5種經濟功能對影子銀行實體進行了分類,構成狹義的影子銀行口徑。

(二)中國影子銀行的特殊性

中國影子銀行的構成與發(fā)達市場國家存在較大區(qū)別(周小川,2011)。FSB提出的定義在中國沒有準確的項目直接對應,其《2016年全球影子銀行監(jiān)測報告》對世界28個國家影子銀行規(guī)模進行了核算,但不包含中國。我國影子銀行的運行機理和規(guī)模測度,是一個全新的研究領域。黃益平等(2012)從金融產品特征出發(fā),認為中國影子銀行主要包括信托融資和委托融資。巴曙松(2013)對影子銀行業(yè)務從核心到外圍界定了四個層次,分別為:銀行理財和信托資產;金融租賃公司、財務公司、消費金融公司等非銀行金融機構;委托貸款及銀行同業(yè)業(yè)務等表外業(yè)務、融資擔保公司、小貸及典當?shù)确倾y行金融機構業(yè)務;民間借貸。曾剛(2013)從銀行業(yè)監(jiān)管的角度,將影子銀行體系分為三個層次:銀行體系內部資產證券化相關產品;銀行體系外的民間借貸;銀行體系內外結合的委托貸款和銀信合作等。殷劍鋒等(2014)將影子銀行劃分為兩大類,主體是銀行資產負債表中未被統(tǒng)計為信貸的信用業(yè)務,次要部分是非銀行金融機構的各類創(chuàng)新業(yè)務。孫國峰等(2015)基于信用貨幣創(chuàng)造的視角界定和分析了中國影子銀行業(yè)務,認為我國影子銀行包括銀行通過資產創(chuàng)造負債的會計手段創(chuàng)造信用貨幣所形成的銀行影子,和非銀行金融機構通過貨幣轉移途徑擴張信用形成的傳統(tǒng)影子銀行、地下金融類(私人錢莊、合會)。

(三)影子銀行的測算

影子銀行測算的精準度,主要取決于完善的統(tǒng)計制度和科學的測算方法。從現(xiàn)有研究文獻來看,主要通過影子銀行子類業(yè)務規(guī)模加總的方法,然而由于具體業(yè)務統(tǒng)計規(guī)范不同,核算結果存在較大差異。FSB(2016)將影子銀行劃分為5種經濟功能,在此基礎上對機構進行歸類并統(tǒng)計出27個主要國家(不包含中國)影子銀行規(guī)模。高善文等(2013)基于社會融資規(guī)模指標,估算我國影子銀行規(guī)模大約處于7—22萬億元之間。閻慶民等(2014)基于監(jiān)管視角,將中國影子銀行劃分為6類,在此基礎上測算出廣義影子銀行規(guī)模為67萬億元,狹義影子銀行規(guī)模大約為10萬億元。

總體來看,子類加總的核算方法簡明直觀,但實際上各個子類業(yè)務往往存在買賣交叉,同一筆業(yè)務有可能被兩個機構同時統(tǒng)計在各自會計科目下,導致統(tǒng)計上的重復。孫國峰(2015)認為Harutyunyan等(2015)的“負債核算法”有利于消除統(tǒng)計重復和遺漏的弊端,子類業(yè)務加總的方法適用于專門的表外資產證券化核算,而“負債核算法”有利于識別和測算表內資產證券化,利用該方法,作者測算出中國的銀行影子規(guī)模和傳統(tǒng)影子銀行規(guī)模,結果發(fā)現(xiàn)銀行影子規(guī)模占影子銀行的主體地位,2014年末銀行影子規(guī)模大約為28萬億元。

(四)影子銀行的系統(tǒng)性風險傳染

影子銀行規(guī)模的過度膨脹容易誘發(fā)系統(tǒng)性風險。IMF(2008)認為,影子銀行體系引發(fā)次貸危機并使危機進一步惡化的關鍵原因在于高杠桿率,以及由此帶來的高經營風險。騰振國(2014)利用隨機模擬方法對我國影子銀行體系系統(tǒng)性風險進行測度,發(fā)現(xiàn)我國影子銀行與市場的動態(tài)相關性大約為0.6,我國影子銀行體系的風險承受能力遠弱于商業(yè)銀行體系,一旦市場受到外界危機沖擊,影子銀行很難獨立應對。李星敏(2015)研究發(fā)現(xiàn),短期內影子銀行規(guī)模的增加,并未通過影響商業(yè)銀行流動性、資產價格波動和不良貸款率的渠道對銀行系統(tǒng)性風險產生影響;但是在長期內影子銀行規(guī)模的增加會通過這種渠道產生負面影響,加大我國的銀行系統(tǒng)性金融風險。孫國峰(2015)研究認為,非銀行金融機構進行的“通道”業(yè)務并沒有分散信用風險,剛性兌付普遍存在,影子銀行風險會轉嫁到銀行業(yè)金融機構。王永欽(2016)得出結論,影子銀行對金融體系帶來了深刻變化,增加了金融體系的脆弱性,金融體系變得“太關聯(lián)而不倒”(Too Connected To Fail)。

(五)影子銀行的監(jiān)管

關于影子銀行的監(jiān)管,相關研究主要集中在是否監(jiān)管和如何監(jiān)管兩方面。在是否監(jiān)管的認識上存在著全面監(jiān)管和適度監(jiān)管兩種主張。朱孟楠等(2012)認為,對傳統(tǒng)銀行的嚴格監(jiān)管和放松監(jiān)管會產生“蹺蹺板”效應,監(jiān)管過度反倒激發(fā)影子銀行發(fā)展,資源配置渠道更加扭曲,因此建議當局避免對傳統(tǒng)銀行過于苛刻的管制。Schwarcz(2013)等認為,中國影子銀行有利與不利兩方面并存,在一定時期影子銀行能夠滿足實體經濟的資金緊缺,但過度膨脹后又會增加杠桿倍數(shù),加大順周期效應,誘發(fā)系統(tǒng)性風險等,監(jiān)管當局需要權衡利弊,保障總體金融運行安全。關于如何監(jiān)管的問題涉及總體監(jiān)管思路和具體監(jiān)管措施。Deloitte(2009)認為,信息披露在影子銀行監(jiān)管過程中至關重要,有利于減少信息不透明帶來的風險。Pozsaretal(2010)認為,機構監(jiān)管與功能監(jiān)管比較,后者更有利于防止監(jiān)管套利以及影子銀行的亂象。Calmes和Theoret(2011)認為,規(guī)范金融組織資產負債表的編制,有利于從技術角度控制風險。Schwarcz(2012)認為,影子銀行的監(jiān)管是要確保經濟效率最大化和金融風險最小化,在二者之間取得最優(yōu)。巴塞爾Ⅲ則根據(jù)影子銀行的系統(tǒng)性風險特征,倡導實施“宏觀審慎管理和逆風向調節(jié)”。

綜合已有研究成果看,對我國影子銀行的研究主要集中在概念界定和形成機理層面,定性研究較多,定量分析較少,且少有從財務視角研究分析影子銀行的資產負債結構,構建影子銀行的資產負債表更是研究空白。本文將創(chuàng)新性地構建中國影子銀行資產負債表,以會計賬戶風險傳染為起點,探索中國影子銀行部門風險生成機理,以及由此引發(fā)的系統(tǒng)性風險傳染機制,在此基礎上判斷中國影子銀行部門系統(tǒng)性風險的大小及影響程度,最后提出防范和控制影子銀行系統(tǒng)性金融風險的對策建議。

三、中國影子銀行資產負債表的構建

借鑒已有研究經驗,結合我國金融市場發(fā)展實際,本文將我國影子銀行界定為銀行信貸業(yè)務以外,具有“類銀行信貸”特點、發(fā)揮債務融資功能的業(yè)務活動和信用中介機構。主要包括三類:一是存在銀行系統(tǒng)內的銀行影子業(yè)務,常見于銀行理財、未貼現(xiàn)的銀行承兌匯票、委托貸款等表外業(yè)務;二是具備“類銀行”特點的非銀行金融機構業(yè)務,主要包括證券、保險、信托、金融租賃、消費金融、汽車金融、小貸、典當?shù)龋蝗欠钦?guī)金融活動,包括私募基金和民間借貸等。

從已有文獻看,影子銀行資產負債表的構建一般可分為兩種方法:一是直接法,即直接搜集每年年末影子銀行所包含的各類機構或業(yè)務存量數(shù)據(jù)進行加總;二是間接法,即根據(jù)上期資產負債表和本期內各種流量數(shù)據(jù),推算本期資產負債表各項數(shù)據(jù)。由于影子銀行所涉各類機構或業(yè)務數(shù)據(jù)統(tǒng)計欠完善,因此本文對我國影子銀行資產負債表的構建綜合采用了直接法和間接法兩種方法。

(一)影子銀行的總資產估算

影子銀行總資產中部分指標可以從國家統(tǒng)計部門及相關部門所公布的年度數(shù)據(jù)中準確獲得,但仍有部分指標無法獲取,對于無法獲取數(shù)據(jù)主要通過間接估算獲得。

1.銀行影子業(yè)務類資產由銀行理財產品余額、委托貸款額和未貼現(xiàn)的銀行承兌匯票余額三項數(shù)據(jù)加總得出。委托貸款和未貼現(xiàn)銀行承兌匯票的相關數(shù)據(jù)來源于國家統(tǒng)計局,銀行理財產品余額(非保本理財)根據(jù)《中國銀行業(yè)理財市場年度報告(2013年、2014年、2015年)估算得到。

表1:影子銀行初步估算(剔除前)

2.非銀行金融機構資產由信托公司的信托貸款、證券公司的資管計劃、小貸公司等總資產、金融租賃公司規(guī)模及其他部分加總得出。其中,信托貸款額來自國家統(tǒng)計局,證券公司的資管計劃規(guī)模來自中國證券投資基金業(yè)協(xié)會網站。小貸公司等總資產包括小額貸款公司資產和融資性擔保貸款,借鑒于博(2015)的做法,小貸公司規(guī)模根據(jù)小貸公司實收資本測算得到,融資擔保貸款額來自于銀監(jiān)會的《融資性擔保行業(yè)2015年度報告》,其他部分包含了保險業(yè)其他投資額等。非正規(guī)金融活動資產由民間貸款和私募股權投資加總得到,其中民間借貸規(guī)模參照于博(2015)做法,數(shù)據(jù)來源于2011年央行針對6300家民間融資的資金融入方和融出方進行的專項統(tǒng)計調查②,私募股權投資規(guī)模根據(jù)中國證券投資基金業(yè)協(xié)會網站數(shù)據(jù)和清科研究中心數(shù)據(jù)估算得出。

由于上述劃分的影子銀行業(yè)務存在交叉重疊,如部分銀行表外理財通過資金信托計劃或證券公司資管計劃投資;另外,證券資產管理業(yè)務中,也有部分通過直接或間接投資信托計劃進行投資。交叉重疊部分應該予以剔除,在剔除合并中我們采用王毅和郭勇強(2014)使用的方法,即剔除半數(shù)銀行表外理財及80%的證券資產管理計劃,初步估算結果見表2。

表2:影子銀行的估算(剔除后)

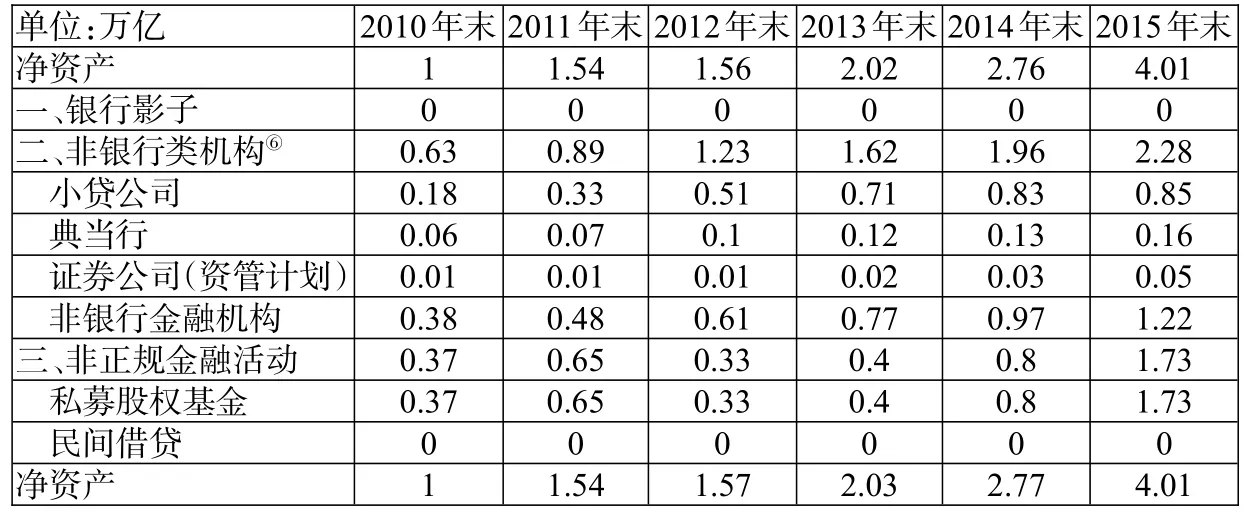

(二)影子銀行的凈資產估算

參考企業(yè)凈資產的定義,影子銀行體系的凈資產應為影子銀行體系資產減去負債后的凈額,但由于影子銀行的負債構成較為復雜且數(shù)據(jù)缺失,無法進行估算,本文只能從影子銀行體系凈資產的構成出發(fā)進行估算。影子銀行體系龐雜,每一組成部分凈資產的構成也不盡相同,但概括來看,主要包括四類:

1.以信托公司、融資租賃公司、小額貸款公司為代表的機構。此類機構整體被視為影子銀行體系的組成部分,機構開辦之初投入的資本和企業(yè)經營中積累的資本都用于影子銀行活動,因此此類機構自身的凈資產即構成了影子銀行體系凈資產的組成部分。2.民間借貸。民間借貸活動一般在主體之間直接開展,并不會投入資本設立機構,因此認為這部分影子銀行活動的凈資產為零。3.私募股權基金。由于私募股權基金的投資人是資金主要提供者和風險的主要承擔著,且公司制的PE是目前我國私募股權基金的主要組織形式,即是公司制PE的股東,因此,本文考慮這部分影子銀行業(yè)務時,將投資人投入的全部資金③視為影子銀行的凈資產進行估算。

表3:證券公司資產管理計劃風險資本準備金計提系數(shù)

4.商業(yè)銀行和證券公司的部分影子銀行業(yè)務。此類機構涉及的業(yè)務既包括影子銀行業(yè)務,也包括傳統(tǒng)的正規(guī)金融業(yè)務,不能簡單地將此類機構的整體凈資產作為影子銀行體系凈資產核算。通過對比和試算,本文考慮從資本成本(牛播坤和劉蕾蕾,2013)視角估算此部分影子銀行業(yè)務的凈資產,即從此類業(yè)務的風險資本計提要求出發(fā),估算各類業(yè)務所占用的資本,將占用資本作為此類影子銀行業(yè)務所對應的凈資產。一是銀行影子部分,本文主要考慮的是商業(yè)銀行的表外理財業(yè)務④、委托貸款業(yè)務和未貼現(xiàn)票據(jù)業(yè)務,在本文核算的2010—2015年間,三項業(yè)務作為商業(yè)銀行表外業(yè)務,暫無相關風險資本計提要求,直至2016年底銀監(jiān)會對表外理財風險資本計提提出相關要求,因此,2010—2015年間銀行影子占用的銀行風險資本為零,對應的凈資產為零。二是券商部分產品,本文主要考慮的是券商的資產管理計劃。資產管理計劃的風險資本計提主要受券商評級和業(yè)務類型影響。本文估算期間的2012年證監(jiān)會對證券公司風險資本準備金標準進行了三次調整,調整前后集合資產管理業(yè)務的風險資本準備金計提系數(shù)如表3所示。

從各年券商分類評級結果看,基本沒有D類及以下證券公司,C類證券公司占比一般不超過10%,連續(xù)三年A類券商占比也較低,主要為A類和B類券商,據(jù)此對證券公司資管計劃的風險資本進行估算,即對此類業(yè)務對應凈資產進行估算。

最后,匯總上述四類影子銀行業(yè)務凈資產,估算出影子銀行體系凈資產⑤(見表4)。

表4:影子銀行凈資產(2010—2015年)

(三)影子銀行的負債估算

負債嚴格意義上是指企業(yè)在一定時期之后必須償還的經濟債務,是企業(yè)必須履行的一種義務。影子銀行的部分業(yè)務應該是由投資者自負盈虧,并不嚴格構成負債,但是在現(xiàn)實操作中,目前影子銀行這部分業(yè)務中絕大多數(shù)仍舊是剛性兌付,基于實質大于形式原則,我們認為其仍構成了影子銀行負債。由于負債構成過于復雜且數(shù)據(jù)可得性差,本文用總資產與凈資產的差值來估算影子銀行負債。

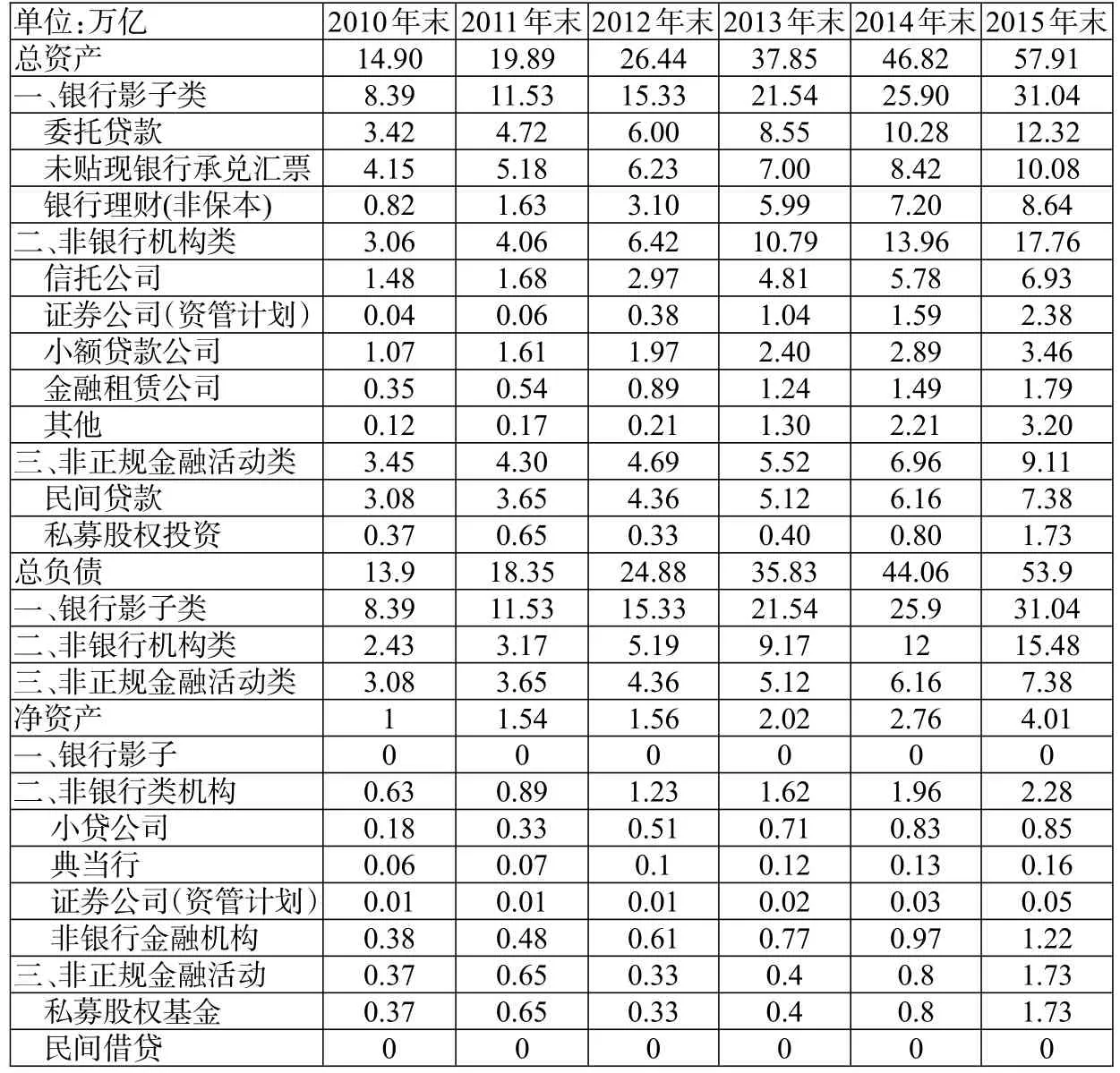

(四)中國影子銀行資產負債表的建立

在上述分析基礎上,我們構建了2010—2015年的影子銀行資產負債表(見表5)。與其他機構測算的影子銀行規(guī)模相比(見表6),本文測算結果與各機構測算結果基本相當。

四、中國影子銀行的系統(tǒng)性金融風險測度——基于資產負債表渠道

(一)影子銀行體系的自有風險

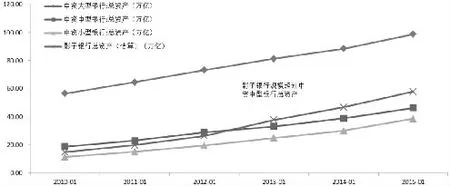

歷經近10年的快速發(fā)展,無論是從規(guī)模還是作用上看,影子銀行都已經成為我國金融體系的重要組成部分。同時,從影子銀行的特性和影響力看,影子銀行體系內部的風險不容忽視。通過上文構建的影子銀行資產負債表,可以從整體上測度影子銀行體系的內在風險。1.影子規(guī)模高速擴張,金融風險不斷積聚。從上文構建的影子銀行資產負債表看,我國影子銀行總資產已由2010年的14.9萬億元增長到2015年的57.91億元,年均增速為31.19%,而同期中資大型銀行、中資中型銀行和中資小型銀行總資產的年均增速分別為11.84%、19.82%和27.8%。影子銀行在2012年歷經高速增長后,總資產已超過中資中型銀行和小型銀行。雖然近年在“去杠桿、嚴監(jiān)管、防風險”的金融監(jiān)管主基調下,影子銀行規(guī)模擴張速度有所減慢,根據(jù)本文估算結果,2015年影子銀行總資產23.69%的增速僅為2013年高速增長期增速的一半左右,但在前期積累下,由于規(guī)模基數(shù)已經較大,即使增速小幅下滑,依然無法阻止影子銀行規(guī)模擴張的步伐。

表5:影子銀行資產負債表(估算)

表6:各機構測算的影子銀行規(guī)模與本文測算結果對比

圖1:估算的影子銀行體系總資產與中資銀行業(yè)機構總資產對比

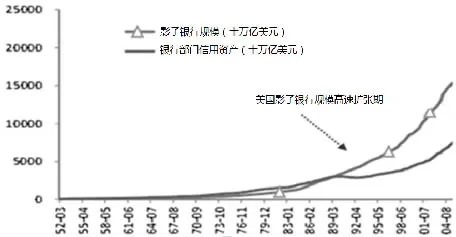

圖2:美國影子銀行規(guī)模與銀行部門信用資產

由于影子銀行結構復雜和信息不透明的特性,影子銀行規(guī)模擴張的另一面是風險的積聚:一方面是期限錯配規(guī)模越來越大,與之相對應的流動性風險不斷增加;另一方面是規(guī)模擴張,意味著影子銀行資金運用主體不斷增加,低級別借款人等繞過監(jiān)管獲得廉價的信用資源,信用泡沫不斷加大,信用風險暴露的概率大幅增加。美國2008年金融危機爆發(fā)就與影子銀行規(guī)模高速擴張有很大關系。因此,影子銀行自身規(guī)模擴張所帶來的風險積聚不容忽視(見圖2)。

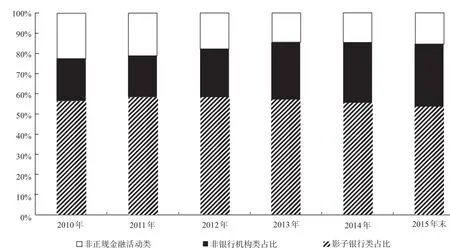

2.我國影子銀行以銀行影子類為主,交叉風險值得重視。從結構來看,我國影子銀行以“銀行影子”類為主,非銀行機構類業(yè)務為輔,非正規(guī)金融活動類占比較小。銀行影子類占比普遍在50%以上,2012年最高為57.97%,2015年最低為53.6%。非正規(guī)金融活動類業(yè)務占比最高為2010年的23.15%,近年來逐年下滑,至2015年的15.73%。

圖3:估算的影子銀行內部結構

而與非正規(guī)金融活動類業(yè)務相比,銀行影子類和非銀行機構類影子銀行業(yè)務結構更為復雜,且兩者間存在的交叉嵌套更多,負債率更高,這意味著影子銀行內部結構上很可能已經部分形成了類似導致美國次貸危機的CDO等復雜金融衍生品構成的金融產品結構,內部串聯(lián)起來的影子銀行體系風險被放大,剛性兌付潛規(guī)則下的累計風險壓力一旦決堤,從影響對象廣度和影響資金規(guī)模看,后果將不堪設想。

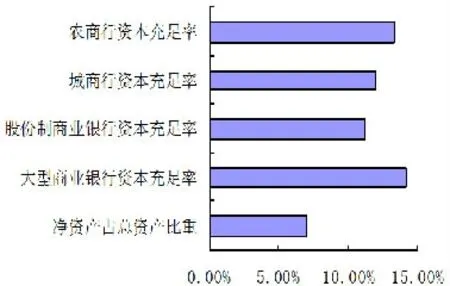

3.影子銀行具有低資本高杠桿的特征,影子銀行的脆弱性進一步顯現(xiàn)。我國影子銀行2010—2015年凈資產占總資產的比重最高時僅為7.74%,最低時僅為5.34%(見圖4)。影子銀行對接的資產絕大多數(shù)為非標資產,假設用商業(yè)銀行資本充足率計算方法來估算影子銀行的資本充足率,由于風險加權系數(shù)大多為100%,估算的影子銀行資本充足率與其凈資產占總資產比重大致相當,這一數(shù)值遠低于同一時期傳統(tǒng)銀行體系的資本充足率(見圖5)。加之影子銀行過分依賴于隱性擔保,但沒有真正的最后貸款人,銀行部門成為系統(tǒng)性風險的主要承擔者,因此影子銀行自身小面積風險暴露很可能引起金融體系的大面積危機。

(二)影子銀行的系統(tǒng)性金融風險傳染

圖4:估算的影子銀行凈資產占總資產比重

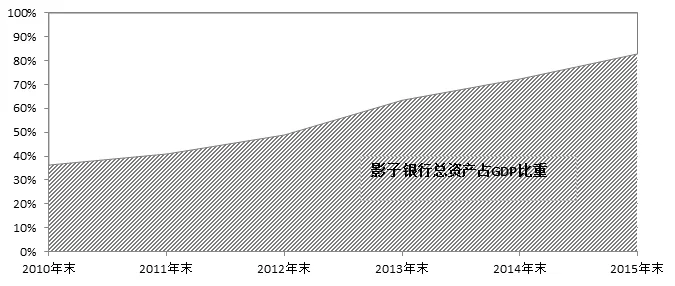

影子銀行具備商業(yè)銀行類似的信貸功能,同時與傳統(tǒng)金融體系之間有著密切的資金和業(yè)務往來,因此很容易與傳統(tǒng)金融體系間建立起風險傳染通道。根據(jù)本文估算的影子銀行資產負債表看,影子銀行規(guī)模占GPD的比重連續(xù)攀升,已由2010年的不足40%增長至2015年的超過80%(見圖6),影子銀行對整個經濟體系運行具有重要影響。影子銀行一旦引發(fā)系統(tǒng)性風險,不僅會波及整個金融體系,還會對國民經濟運行產生較大沖擊。

圖5:影子銀行凈資產占比與商業(yè)銀行資本充足率(2015)

圖6:中國影子銀行總資產占GDP比重逐年上升

從資產負債表視角看,影子銀行引發(fā)系統(tǒng)性風險的傳染機制主要包括直接和間接兩種路徑。涉及的影子銀行類別主要為銀行影子類和非銀行機構類影子銀行業(yè)務兩部分,這兩部分規(guī)模在整個影子銀行體系中占比逐年提高,從2010年的76.85%增長至2015年的84.27%。

1.與金融機構資產負債表直接聯(lián)系,從而引發(fā)風險傳染。通過貨幣市場、債券市場、同業(yè)市場等,影子銀行與銀行等金融機構之間相互持有資金和產品,構成了各自資產負債表的資產和負債,產生了資產負債的直接關聯(lián),由此形成資產負債表之間的風險傳導機制(見圖7)。一旦當影子銀行體系某一機構資產狀況惡化,發(fā)生違約,則持有該機構產品的銀行等金融機構資產負債表中的資產就會減少,當資產減少到影響其資產負債表中當期負債償還時,就會使得銀行等金融機構發(fā)生流動性危機或信用違約,當這種違約通過影子銀行體系波及多家銀行等金融機構時,就會引發(fā)系統(tǒng)性風險,甚至會對央行資產負債表產生影響。

2012年中國經濟開始處于下行周期,影子銀行體系中涉及的房地產信托業(yè)務和礦產信托業(yè)務風險暴露加劇,當信托計劃無法按期償付,銀行等機構通過理財計劃等持有的信托計劃資產無法按期變現(xiàn),則銀行等機構預期依賴該資產償還的到期負債受到影響,造成銀行流動性緊缺,當波及多家銀行等機構時,流動性緊缺的壓力就會傳導到市場,導致市場融資成本快速上升。2013年出現(xiàn)的“錢荒”已經顯示了影子銀行等部門的風險累積問題。而上述例子中,大多數(shù)信托機構出于自身未來發(fā)展考慮,僅是出現(xiàn)兌付困境延期償還,并未出現(xiàn)實質性違約,若全部出現(xiàn)實質性違約,風險累積造成的影響則不可控制。

2.共同的存貸款人將影子銀行體系資產負債表與銀行體系的資產負債表間接聯(lián)系起來,通過規(guī)模擠占和羊群效應形成風險傳染渠道。

首先,影子銀行擠占了存款人本打算存入銀行或投向資本市場的資金。基于影子銀行提供的利率可大于同期銀行提供的利率,且影子銀行所占用資金規(guī)模較短,這種規(guī)模擠出效應較為明顯,影子銀行資產負債表的擴表一定程度上是擠占了銀行體系的資產負債資源,而如果這種擠占造成的銀行體系規(guī)模下降在極短時間內發(fā)生,會使銀行出現(xiàn)流動性短缺,擴大銀行流動性風險,甚至出現(xiàn)擠兌危機。

其次,影子銀行拓寬了借款人的融資渠道。借款人可利用資金增加,開展的業(yè)務領域和數(shù)量可能較只有銀行單一體系時更多,并且可能流入高風險經營領域,推高借款人經營風險,降低了借款人的還款能力,一旦借款人陷入經營困境,其在銀行借款部分也會無力償還,銀行信用損失增加。另外,借款人還可能將影子銀行獲取的資金歸還銀行體系借款,使銀行體系較難識別借款人真正的還款能力,從而不恰當?shù)叵蚪杩钊诉M一步提供信貸資金,推升銀行體系面臨的信用風險。

圖7:影子銀行體系與銀行體系資產負債表的直接聯(lián)系

最后,影子銀行體系涉及的主體也包含銀行機構、證券機構和保險機構,一旦這些機構的影子銀行產品出現(xiàn)問題,負面信息會影響借款人情緒,從而使借款人對機構的其他產品也失去信心,引發(fā)羊群效應,導致系統(tǒng)性風險。

圖8:影子銀行體系與銀行體系資產負債表的間接聯(lián)系

五、結論與政策建議

(一)研究結論

中國影子銀行的形成與運行具有自身特殊性,銀行理財、信托、回購、券商資管、民間融資等之間存在業(yè)務合作與相互滲透,風險通過影子銀行資產負債表機制進行傳染,在監(jiān)管套利和順周期效應下不斷放大,進一步扭曲貨幣和信貸政策傳導機制,進而生成系統(tǒng)性風險,影響金融穩(wěn)定和經濟運行。為深入分析中國影子銀行的風險生成機理與系統(tǒng)性風險傳染機制,本文創(chuàng)新性地將影子銀行作為一個部門,構建了2010—2015年中國影子銀行的資產負債表,來測度和分析中國影子銀行的規(guī)模、風險形成和系統(tǒng)性風險傳染機制。結果顯示:(1)我國影子銀行規(guī)模迅速擴張,對金融體系和經濟運行的系統(tǒng)重要性提升。2012年以來影子銀行資產規(guī)模超過中資中型銀行和小型銀行資產總和,2015年影子銀行總資產占GDP的比重超過80%。(2)我國影子銀行主要是“金融機構的影子”,以銀行影子類為主,銀行影子類與非銀行金融機構業(yè)務相互交叉嵌套,影子銀行風險放大。(3)影子銀行低資本高杠桿運營,其凈資產占總資產的比重遠低于正規(guī)金融機構的資本充足率,影子銀行自身脆弱性明顯。(4)影子銀行部門與金融體系各部門之間資產負債相互交織關聯(lián),通過直接和間接風險傳染渠道,最終引發(fā)系統(tǒng)性金融風險。

(二)政策建議

1.及時識別、管理與隔離影子銀行風險。根據(jù)影子銀行的特征,我國對影子銀行風險的治理,根本上要加強對正規(guī)金融機構的有效監(jiān)管。建議:一是強化風險隔離,成立獨立子公司或設立專營事業(yè)部,實施大額風險頭寸限額,在影子銀行業(yè)務與傳統(tǒng)銀行業(yè)務之間建立“防火墻”。二是實施“穿透式監(jiān)管”,根據(jù)金融產品的功能、性質和法律屬性,明確監(jiān)管主體,統(tǒng)一監(jiān)管標準,對金融機構業(yè)務和行為實施全流程監(jiān)管。三是提高損失吸收能力,科學測度影子銀行風險頭寸,提足覆蓋各類影子銀行業(yè)務的資本撥備,確認和抵補金融機構實際承擔的風險。

2.建立影子銀行審慎監(jiān)管框架。一是建立完善影子銀行的統(tǒng)計監(jiān)測體系。建議制定影子銀行的統(tǒng)計標準和規(guī)范,構建全國性影子銀行信息報送和統(tǒng)計系統(tǒng),確保統(tǒng)計信息的統(tǒng)一性、完整性和準確性。二是建立全面覆蓋、無縫銜接的影子銀行風險監(jiān)測體系。由人民銀行牽頭匯總各金融行業(yè)影子銀行的風險頭寸,實施影子銀行風險頭寸的定期監(jiān)測、報告和披露制度。三是建立影子銀行的風險預警和處置機制。通過加強各監(jiān)管主體的協(xié)作與配合,做好對影子銀行風險的預警與處置,及時防范系統(tǒng)性金融風險的發(fā)生。

3.將影子銀行納入廣義宏觀審慎管理體系。建議在宏觀系統(tǒng)性視角下統(tǒng)籌考慮影子銀行風險的防范和化解,根據(jù)不同類別的影子銀行業(yè)務,探索運用多種宏觀審慎工具,對各類金融市場加杠桿行為進行逆周期調控。該框架與監(jiān)管部門微觀審慎監(jiān)管、貨幣政策相互配合,共同形成完整的影子銀行監(jiān)管體系。

注:

①2016年12月14日,中共中央總書記、國家主席、中央軍委主席習近平在中央經濟工作會議上講話指出,當前雖然系統(tǒng)性風險總體可控,但金融風險易發(fā)高發(fā),不良資產風險、流動性風險、債券違約風險、影子銀行風險、外部沖擊風險、房地產泡沫風險、政府債務風險、互聯(lián)網金融風險等正在累積,金融市場上也亂象叢生。

②該項調查顯示:截至2011年5月末,全國民間借貸總量約3.38萬億(同期社會融資存量余額為75.957萬億)。假設同期社會融資存量增長率與民間金融存量增長率相同,則可推算出2010—2015年民間貸款額約為3.08、3.65、4.36、5.12、6.16、7.38萬億。

③本文投入資金使用實繳規(guī)模數(shù)據(jù),非認繳規(guī)模數(shù)據(jù)。

④2016年底銀監(jiān)會發(fā)布的《商業(yè)銀行表外業(yè)務風險管理指引(修訂征求意見稿)》稱,商業(yè)銀行應當遵守會計準則和監(jiān)管規(guī)定,按照實質大于形式的原則,對擔保承諾類以及實質承擔信用風險的投融資服務類及中介服務類表外業(yè)務根據(jù)《商業(yè)銀行資本管理辦法(試行)》的規(guī)定審慎計算風險加權資產,計提資本。本文核算的2010—2015年期間在此規(guī)定出臺前,商業(yè)銀行表外理財并未計提資本。

⑤不考慮合并報表等會計處理。

⑥受數(shù)據(jù)可得性影響,資產與凈資產中“二、非銀行類機構”中細分項目未能一一對應。凈資產中“非銀行金融機構”主要包含信托公司、金融租賃公司、企業(yè)集團財務公司、消費金融公司等。

[1]C Calems and R Theoret.2011.The rise of shadow banking and the hidden benefit of diversification,Repad Working Paper Series,No.UQO-DSA-wp04201.

[2]FSB.2016.Global Shadow Banking,Monitoring,Report,F(xiàn)SB Publications.

[3]IMF.2014.Risk Taking,Liquidity,and Shadow Banking:Curbing Excess While Promoting Growth,Global Financial Stability Report.

[4]Paul Tucker.2010.Shadow banking financing markets and financial stability,BIS Review.

[5]Schwarcz S.2012.Regulating Shadow Banking,Ssrn Electronic Journal.

[6]巴曙松,居姍,朱元倩.我國銀行業(yè)系統(tǒng)性違約風險研究——基于Systemic CCA方法的分析[J].金融研究,2013,(9).

[7]方先明,謝雨菲,權威.影子銀行規(guī)模波動對金融穩(wěn)定的溢出效應[J].經濟學家,2017,(1).

[8]高善文.中國影子銀行業(yè)務的興起及其風險[N].21世紀經濟報道,2013-6-17.

[9]黃益平,常健,楊靈修.中國的影子銀行會成為另一個次債?[J].國際經濟評論,2012,(2).

[10]李建軍,薛瑩.中國影子銀行部門系統(tǒng)性風險的形成、影響和應對[J].數(shù)量經濟技術經濟研究,2014,(8).

[11]牛播坤,劉蕾蕾.資本成本視角下的大資管格局[J].中國金融,2013,(14).

[12]錢雪松,謝曉芬,杜立.金融發(fā)展、影子銀行區(qū)域流動和反哺效應——基于中國委托貸款數(shù)據(jù)的經驗分析[J].中國工業(yè)經濟,2017,(6).

[13]孫國峰,賈君怡.中國影子銀行界定及其規(guī)模測算——基于信用貨幣創(chuàng)造的視角[J].中國社會科學,2015,(11).

[14]王旭,王詠雪,張璇.影子銀行、房地產企業(yè)融資結構互動關系研究[J].經濟問題探索,2017,(3).

[15]王永欽,高鑫,袁志剛,杜巨瀾.金融發(fā)展、資產泡沫與實體經濟:一個文獻綜述[J].金融研究,2016,(5).

[16]王兆星.影子銀行及其治理的再思考——銀行監(jiān)管改革探索之九[J].中國金融,2015,(4).

[17]閻慶民,李建華.中國影子銀行監(jiān)管研究[M].北京:中國人民大學出版社,2014.

Research on the Measurement and Prevention of Systematic Financial Risk of Shadow Bank in China——Based on the Perspective of Shadow Bank Balance Sheet

Subject Group of the PBC Xi'an Branch

(PBC of Xi'an Branch,Shanxi Xi'an 710075)

The shadow banking systems in developed countries are relatively independent with non-bank financial institutions as their main bodies.Different from them,China's shadow banks are mainly born between banks and nonbank financial institutions,whose assets and liabilities cross with each other.Risks can be easily transmitted through accounting account,which is the most important risk transmitting channel of shadow banking risk in financial system.This paper constructs the balance sheet of China's shadow bank in 2010—2015,analyzes the risk generation mechanism and measures the risk level of shadow banks.On this basis,this paper clarifies the risk infection mechanism in shadow banking system.The study suggests that,in order to well prevent and control the risk,it is necessary to strengthen the effective supervision over formal financial institutions,to identify,manage and isolate the shadow bank risk in a timely way,to establish a reasonable,complete and effective shadow banking prudential regulatory framework and to further construct a generalized macro prudential management system.

shadow banking,balance sheet,systemic financial risk

F832.39

A

1674-2265(2017)11-0009-09

2017-09-30

課題主持人:白鶴祥

課題組成員:劉社芳 劉蕾蕾 羅小偉 李善燊

課題主持人簡介:白鶴祥,供職于中國人民銀行西安分行,高級經濟師,研究方向為金融理論與政策研究。

(責任編輯 耿 欣;校對 GX)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31