我國(guó)地方政府債券定價(jià)機(jī)制研究

——以發(fā)行利率影響因素為視角

2018-01-09 05:01:20劉天保徐小天

財(cái)經(jīng)問(wèn)題研究 2017年12期

劉天保,王 濤,徐小天

(1.天津財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,天津 300222;2.中央財(cái)經(jīng)大學(xué) 財(cái)政稅務(wù)學(xué)院,北京 100081;3.中國(guó)財(cái)政科學(xué)研究院 研究生部,北京 100142)

我國(guó)地方政府債券定價(jià)機(jī)制研究

——以發(fā)行利率影響因素為視角

劉天保1,王 濤2,徐小天3

(1.天津財(cái)經(jīng)大學(xué) 經(jīng)濟(jì)學(xué)院,天津 300222;2.中央財(cái)經(jīng)大學(xué) 財(cái)政稅務(wù)學(xué)院,北京 100081;3.中國(guó)財(cái)政科學(xué)研究院 研究生部,北京 100142)

我國(guó)新修訂的《中華人民共和國(guó)預(yù)算法》解除了對(duì)地方政府發(fā)債的法律限制,使地方政府債券發(fā)行規(guī)模迅速擴(kuò)大。發(fā)行利率是地方政府債券發(fā)行的核心問(wèn)題之一,但從我國(guó)地方政府債券的發(fā)行情況來(lái)看,其發(fā)行利率對(duì)政府信用風(fēng)險(xiǎn)體現(xiàn)不足,進(jìn)而引起了價(jià)格扭曲和資源錯(cuò)配。本文的研究結(jié)果顯示,在地方政府債券發(fā)行利率形成的過(guò)程中確實(shí)存在利率抑制現(xiàn)象;債券的發(fā)行規(guī)模、發(fā)行期限、市場(chǎng)流動(dòng)性、地方政府的財(cái)政收入與經(jīng)濟(jì)結(jié)構(gòu),以及地方政府債務(wù)規(guī)模等因素對(duì)發(fā)行利率均有顯著影響。本文旨在分析地方政府債券發(fā)行的利率抑制現(xiàn)象及地方政府債券發(fā)行利率的影響因素,以期為我國(guó)地方政府債券體制的完善、控制債務(wù)風(fēng)險(xiǎn)以及降低融資成本提供參考。

地方政府債券;發(fā)行利率;利率抑制;信用利差

一、問(wèn)題的提出

2009年以來(lái),我國(guó)一直在努力推進(jìn)地方政府融資 “開明渠、堵暗道”。其中,賦予地方政府直接負(fù)債職能是“開明渠”的重要組成部分,從代發(fā)代還試點(diǎn)到自發(fā)代還試點(diǎn),再到自發(fā)自還試點(diǎn),政府投融資體制改革逐步深入。2015年1月1日,我國(guó)新修訂的《中華人民共和國(guó)預(yù)算法》(后文簡(jiǎn)稱《預(yù)算法》)正式實(shí)施,其解除了對(duì)地方政府發(fā)債的法律限制,允許省級(jí)地方政府在全國(guó)人民代表大會(huì)核準(zhǔn)的限額內(nèi)發(fā)行地方政府債券。新《預(yù)算法》實(shí)施以來(lái),我國(guó)地方政府債券發(fā)行規(guī)模迅速擴(kuò)大。截至2016年底,根據(jù)Wind數(shù)據(jù)庫(kù)的統(tǒng)計(jì),地方政府債券共發(fā)行了2 194期,發(fā)行規(guī)模9.88萬(wàn)億元,其中,置換債券8.08萬(wàn)億元,新增債券規(guī)模1.80萬(wàn)億元,平均年限為6.34年,平均發(fā)行利率為3.16%。地方政府債券發(fā)行規(guī)模占同期債券市場(chǎng)發(fā)行總額的26.90%,至此,地方政府債券超過(guò)國(guó)債與政策性金融債,成為第三大債券品種,其地位與影響日益凸顯。

在地方政府債券快速發(fā)展的過(guò)程中,債券發(fā)行利率作為債券發(fā)行的核心問(wèn)題之一,為投融資雙方所關(guān)注。在現(xiàn)代市場(chǎng)經(jīng)濟(jì)條件下,發(fā)行利率應(yīng)該能夠反映市場(chǎng)資金的供求關(guān)系,體現(xiàn)發(fā)債主體的信用等級(jí)、期限結(jié)構(gòu)等風(fēng)險(xiǎn)溢價(jià)因素。與此同時(shí),從地方政府的角度來(lái)看,地方政府對(duì)發(fā)行利率的調(diào)控,是其債券管理工作的重要內(nèi)容:第一,發(fā)行利率高低直接影響地方政府舉債成本。對(duì)地方政府而言,要努力降低發(fā)行利率、減輕利息負(fù)擔(dān)、節(jié)約財(cái)政資金。第二,發(fā)行利率的高低在一定程度上體現(xiàn)了市場(chǎng)對(duì)政府信用的判斷。例如發(fā)債政府主體財(cái)政實(shí)力雄厚、稅源增長(zhǎng)有潛力、債務(wù)負(fù)擔(dān)較輕、政府資信評(píng)級(jí)等級(jí)高,則債券發(fā)行時(shí)更容易獲得市場(chǎng)投資主體的認(rèn)可,發(fā)行利率較低;相反,政府則不得不提高發(fā)行利率以吸引投資者,達(dá)到發(fā)行規(guī)模。第三,在市場(chǎng)機(jī)制健全的情況下,利率波動(dòng)是市場(chǎng)的“晴雨表”,是監(jiān)管部門調(diào)整其政策的依據(jù)。如果利率發(fā)生異常波動(dòng),就需要監(jiān)管部門采取相應(yīng)的調(diào)節(jié)措施,以保持債券市場(chǎng)的正常運(yùn)行和效率,實(shí)現(xiàn)政府確定的經(jīng)濟(jì)發(fā)展目標(biāo)。

然而,從我國(guó)當(dāng)前地方政府債券的發(fā)行情況來(lái)看,發(fā)行利率的形成機(jī)制尚處于早期發(fā)展階段,市場(chǎng)化程度不高,存在諸如評(píng)級(jí)結(jié)果的參考價(jià)值不足、利率抑制、投資者結(jié)構(gòu)單一、沒(méi)有形成準(zhǔn)確完整的收益率曲線作為定價(jià)參考等問(wèn)題。這就導(dǎo)致發(fā)行利率對(duì)政府信用風(fēng)險(xiǎn)的體現(xiàn)不足,引起價(jià)格扭曲與資源錯(cuò)配[1]。統(tǒng)計(jì)數(shù)據(jù)顯示,2015年所發(fā)行的地方政府債券中,有101只發(fā)行利率低于同期國(guó)債收益率(即招標(biāo)利率下限),2016年有64只,并且這些債券廣泛分布于20個(gè)省、自治區(qū)和直轄市。

二、文獻(xiàn)綜述

目前關(guān)于債券發(fā)行利率的研究主要集中于發(fā)行定價(jià)問(wèn)題和發(fā)行利率影響因素兩個(gè)方面:第一,關(guān)于發(fā)行定價(jià)問(wèn)題。從理論層面上看,債券價(jià)格中包含各種風(fēng)險(xiǎn)因子,在不考慮特殊條款與稅收差異的情況下,信用風(fēng)險(xiǎn)和流動(dòng)性風(fēng)險(xiǎn)是影響債券收益率最重要的兩種風(fēng)險(xiǎn)。公司債券定價(jià)模型由Merton最早提出,此后根據(jù)建立信用風(fēng)險(xiǎn)的基本假設(shè)與理論體系的不同,債券定價(jià)模型大致可分為結(jié)構(gòu)模型、經(jīng)驗(yàn)?zāi)P秃秃?jiǎn)約模型三個(gè)類別。此外,亦有大量文獻(xiàn)對(duì)上述三種定價(jià)方式進(jìn)行了實(shí)證檢驗(yàn)與分析。朱世武和邢麗[2]利用傳統(tǒng)定價(jià)模型,對(duì)我國(guó)債券定價(jià)模型進(jìn)行了系統(tǒng)性的闡述;張鵬等[3]認(rèn)為流動(dòng)性風(fēng)險(xiǎn)與信用風(fēng)險(xiǎn)是影響我國(guó)債券收益率的主要因素;鄧國(guó)強(qiáng)[4]發(fā)現(xiàn)我國(guó)債券市場(chǎng)存在利率抑制現(xiàn)象。第二,關(guān)于發(fā)行利率影響因素。鑒于結(jié)構(gòu)化的定價(jià)模型缺乏對(duì)信用風(fēng)險(xiǎn)形成原因的考量,其預(yù)測(cè)功能較弱,因而越來(lái)越多的研究試圖突破結(jié)構(gòu)化的約束,通過(guò)回歸方法引入更多因素分析信用利差,例如將信用風(fēng)險(xiǎn)因素、宏觀因素和股票市場(chǎng)因素等非信用風(fēng)險(xiǎn)因素納入其中,但對(duì)于發(fā)行利率的研究目前仍相對(duì)較少。同生輝和黃張凱[5]利用多元回歸模型分析了我國(guó)城投債的主要影響因素;吳洵和俞喬[6]以城投債為研究對(duì)象分析了地方政府負(fù)債水平、經(jīng)濟(jì)增長(zhǎng)以及經(jīng)濟(jì)結(jié)構(gòu)對(duì)于城投債風(fēng)險(xiǎn)溢價(jià)的影響;汪莉和陳詩(shī)一[7]的研究發(fā)現(xiàn),在經(jīng)濟(jì)周期中政府隱性擔(dān)保對(duì)債券利率的影響能力存在非對(duì)稱性;王永欽等[8]探討了在財(cái)政分權(quán)背景下地方政府債券發(fā)行方式的選擇對(duì)其效率的影響;沈紅波和廖冠民[9]以信用評(píng)級(jí)機(jī)構(gòu)所提供的增量信息為視角,分析了其對(duì)短期融資券的利率影響;王雄元等[10]利用短期融資券對(duì)我國(guó)宏觀經(jīng)濟(jì)波動(dòng)對(duì)風(fēng)險(xiǎn)溢價(jià)的影響進(jìn)行了實(shí)證分析;王博森和施丹[11]分析了市場(chǎng)特征下會(huì)計(jì)信息對(duì)債券定價(jià)的作用機(jī)制;于靜霞和周林[12]分析了貨幣政策選擇以及宏觀經(jīng)濟(jì)變動(dòng)對(duì)企業(yè)債券信用利差的影響。

通過(guò)對(duì)文獻(xiàn)的梳理與回顧,筆者認(rèn)為,現(xiàn)有的文獻(xiàn)資料對(duì)以地方政府為發(fā)債主體的利率形成機(jī)制研究尚顯不足,對(duì)發(fā)行利率定價(jià)過(guò)程中的利率抑制問(wèn)題亦缺乏關(guān)注。因此,本文以地方政府債券為研究對(duì)象,主要?jiǎng)?chuàng)新之處在于:第一,通過(guò)經(jīng)驗(yàn)分析發(fā)現(xiàn)地方政府債券發(fā)行過(guò)程中確實(shí)存在利率抑制現(xiàn)象,即地方政府的干預(yù)能力受地方政府財(cái)政存款規(guī)模與區(qū)域市場(chǎng)化程度的影響。第二,通過(guò)考察與分析地方政府債券發(fā)行定價(jià)過(guò)程中的影響因素,補(bǔ)充與完善地方政府債券發(fā)行利率決定理論體系。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)與樣本

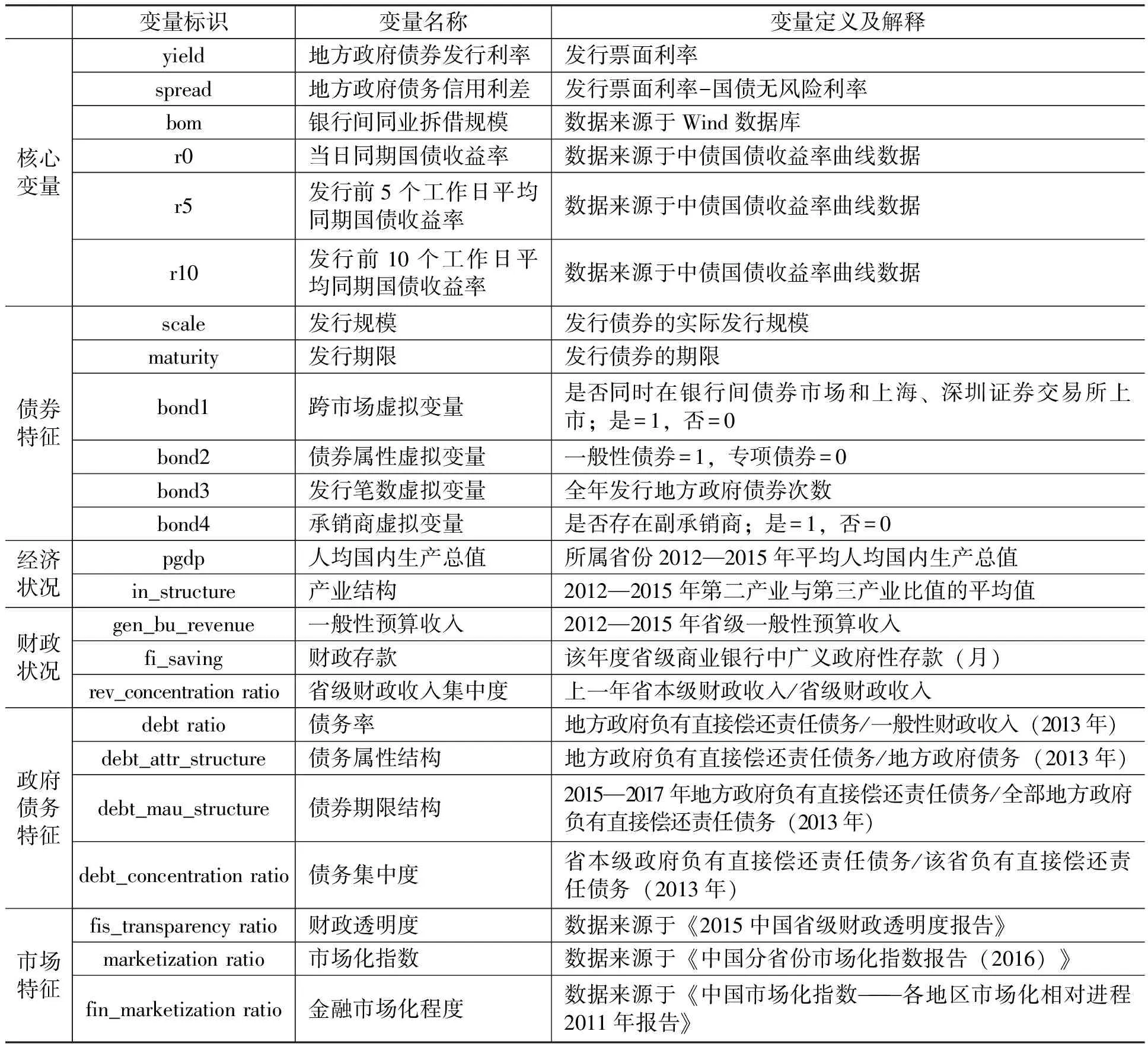

本文選取2015年1月1日到2016年12月31日Wind數(shù)據(jù)庫(kù)發(fā)布的所有地方政府債券發(fā)行數(shù)據(jù)。由于允許自主發(fā)債的4個(gè)計(jì)劃單列市(寧波、廈門、大連、青島)部分?jǐn)?shù)據(jù)的不可得,故在樣本中剔除,最終得到2 044只發(fā)行數(shù)據(jù)(跨市場(chǎng)發(fā)行的債券未重復(fù)納入樣本內(nèi))。選取的各變量定義如表1所示。

表1 變量定義

(二)發(fā)行利率的基本影響因素模型

從理論上講,地方政府債券發(fā)行利率=無(wú)風(fēng)險(xiǎn)利率+信用風(fēng)險(xiǎn)溢價(jià)+流動(dòng)性溢價(jià)[13]。因此,本文參照張明等[14]和朱睿博[15]的做法,選擇債券發(fā)行當(dāng)日同期國(guó)債收益率與前日銀行間同業(yè)拆借規(guī)模作為無(wú)風(fēng)險(xiǎn)利率與流動(dòng)性溢價(jià)水平的代理變量。而對(duì)于信用利差水平的高低,筆者認(rèn)為,是由各省份的宏觀經(jīng)濟(jì)、財(cái)政水平、債務(wù)狀況、政府治理能力及市場(chǎng)化水平共同決定的。本文借鑒Fisher[16]與Arellano和Ramanrayanan[17]對(duì)債券風(fēng)險(xiǎn)溢價(jià)的研究方法構(gòu)建計(jì)量模型如下:

(1)

(2)

其中,macro_economy變量為宏觀經(jīng)濟(jì)主體特征變量,包括人均國(guó)內(nèi)生產(chǎn)總值、產(chǎn)業(yè)結(jié)構(gòu)、一般性預(yù)算收入、財(cái)政存款和省級(jí)財(cái)政收入集中度。政府債務(wù)特征變量包括債務(wù)率、債務(wù)屬性結(jié)構(gòu)、債務(wù)期限結(jié)構(gòu)和債務(wù)集中度。根據(jù)理論分析,地方政府債券發(fā)行的信用利差與發(fā)行規(guī)模和發(fā)行期限正相關(guān),即發(fā)行規(guī)模越大,對(duì)市場(chǎng)資金的需求越大,信用利差上升越高;發(fā)行期限越長(zhǎng),所需的通脹風(fēng)險(xiǎn)補(bǔ)償越大,信用利差上升越高。一個(gè)省份的經(jīng)濟(jì)狀況越好,意味著稅源越充足,收入越穩(wěn)定;第三產(chǎn)業(yè)的比例越高意味著創(chuàng)稅能力越充分,對(duì)于債務(wù)的償還越有保障,因而與發(fā)行的信用利差呈負(fù)相關(guān);此外,從財(cái)政體制層級(jí)來(lái)看,財(cái)政與債務(wù)在省級(jí)的集中程度越高,發(fā)生違約風(fēng)險(xiǎn)的概率越低,發(fā)行的信用利差越低;債務(wù)期限越不合理,償還比例越集中,償債危機(jī)風(fēng)險(xiǎn)越高,發(fā)行的信用利差越高。

(三)發(fā)行的利率抑制模型

截至2016年底,我國(guó)共發(fā)行了9.88萬(wàn)億元地方政府債券,前期發(fā)行利率普遍偏低,接近或小于同期的國(guó)債收益率;地方政府債券信用評(píng)級(jí)普遍為AAA級(jí),并未充分反映省級(jí)財(cái)力與債務(wù)負(fù)擔(dān)的差異。因此,在地方政府債券發(fā)行過(guò)程中,可能存在一定的利率抑制現(xiàn)象。本文推測(cè),信用利差的行政干預(yù)機(jī)制,主要在于財(cái)政存款承諾。地方政府在發(fā)行利率的競(jìng)價(jià)過(guò)程中,通過(guò)對(duì)中標(biāo)銀行做出財(cái)政存款承諾,降低債券發(fā)行利率,因而地方政府的財(cái)政存款規(guī)模越大,利率抑制現(xiàn)象越嚴(yán)重。而這種干預(yù)機(jī)制的有效性還會(huì)受到該省份金融環(huán)境的影響,市場(chǎng)化程度越低,機(jī)制的有效性越強(qiáng);反之亦然。與此同時(shí),承銷商數(shù)量越多,市場(chǎng)化程度越高,越有助于削弱利率抑制現(xiàn)象。此外,債券發(fā)行的利率抑制現(xiàn)象將隨時(shí)間的推移在市場(chǎng)中逐步得以糾正,即在后期的發(fā)行過(guò)程中信用利差水平將有所擴(kuò)大。基于上述假設(shè),本文構(gòu)建計(jì)量模型如下:

spread=α+β1lnfi_saving+β2marketization ratio+

β3fi_saving×marketization ratio+β4control+γ1area+γ2year+ε

(3)

其中,control為式(1)中所確定的地方政府債券發(fā)行信用利差的影響變量。

四、回歸結(jié)果及分析

(一)主要變量的描述性統(tǒng)計(jì)

主要變量的描述性統(tǒng)計(jì),如表2所示,地方政府債券發(fā)行利率的均值為3.17%,高于發(fā)行日或發(fā)行日前的同期國(guó)債收益率的均值水平,其標(biāo)準(zhǔn)差為0.28,波動(dòng)幅度大于國(guó)債收益率水平。此外,地方政府債券的發(fā)行規(guī)模平均為43.65億元,最小發(fā)行規(guī)模僅為0.41億元,而最大發(fā)行規(guī)模為243.60億元,其平均發(fā)行年限為6.34年,發(fā)行年限較為平均地分布在3年期、5年期、7年期和10年期四個(gè)期限。

表2 主要變量的描述性統(tǒng)計(jì)

(二)發(fā)行利率的基本影響因素

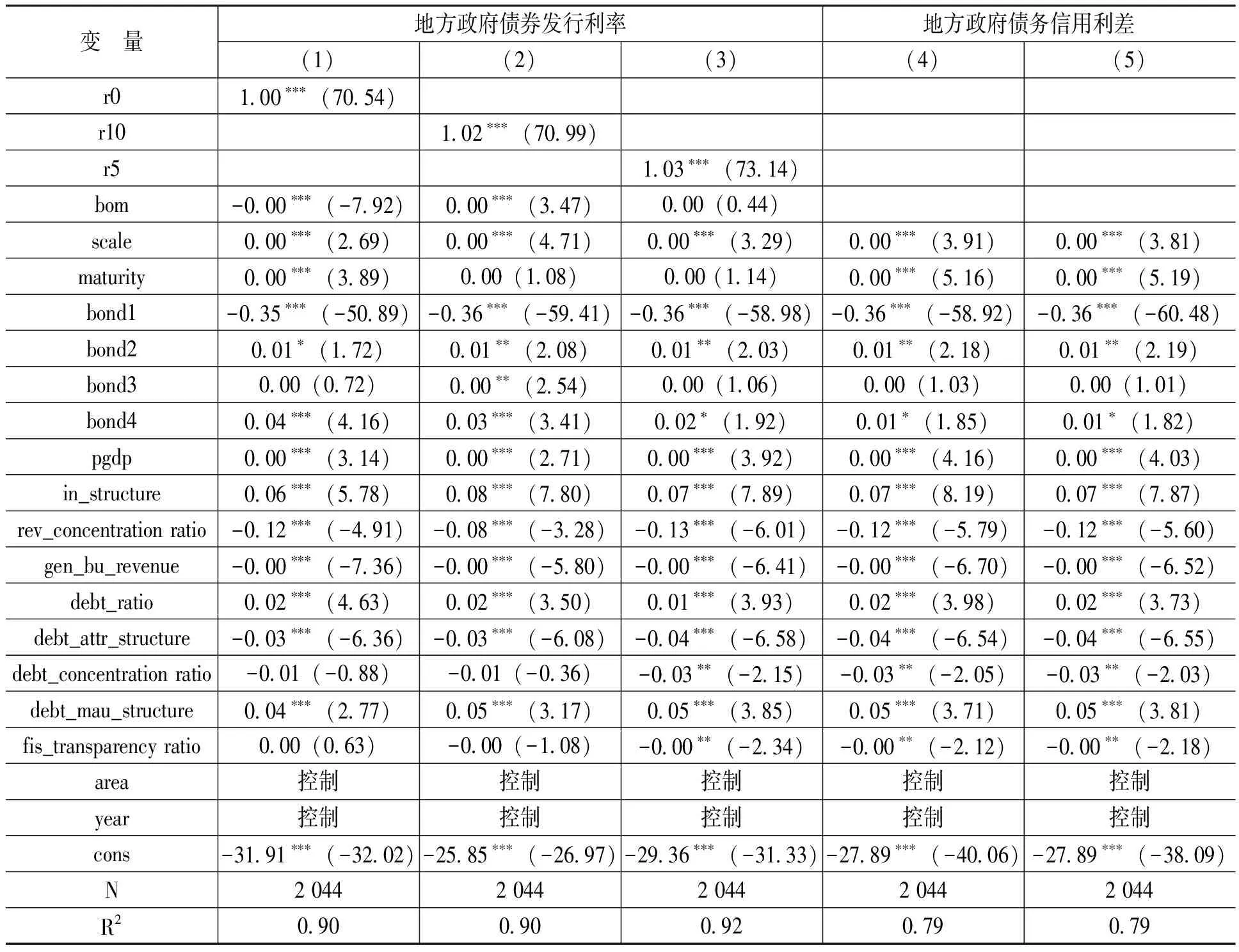

為了分析地方政府債券發(fā)行利率的影響因素,本文先對(duì)式(1)進(jìn)行回歸,結(jié)果如表3的第(1)列、第(2)列和第(3)列所示,考慮到異方差的影響,采用穩(wěn)健性標(biāo)準(zhǔn)誤進(jìn)行報(bào)告。結(jié)果顯示,參照發(fā)行前5日平均同期國(guó)債收益率曲線的回歸結(jié)果最好,這符合地方政府債券的發(fā)行要求。故將地方政府債券發(fā)行利率減去發(fā)行前5日平均同期國(guó)債收益率作為發(fā)行的信用利差變量,為避免異方差帶來(lái)的估計(jì)偏誤,回歸分別采用穩(wěn)健性標(biāo)準(zhǔn)誤與bootstrap對(duì)照?qǐng)?bào)告,結(jié)果如表3的第(4)列和第(5)列所示。

從表3中可以看出,回歸的結(jié)果與預(yù)期基本相符,債券發(fā)行規(guī)模及發(fā)行期限與發(fā)行的信用利差顯著正相關(guān),財(cái)政收入水平與財(cái)政收入集中度對(duì)發(fā)行利率的影響也與預(yù)期判斷相符。值得注意的是,地方政府債券是否能夠跨市場(chǎng)發(fā)行,也顯著影響發(fā)行利率水平,我們推測(cè)這與跨市場(chǎng)發(fā)行的債券在二級(jí)市場(chǎng)的流動(dòng)性更強(qiáng),因而在發(fā)行競(jìng)價(jià)過(guò)程中降低了發(fā)行成本有關(guān);一般性債券的發(fā)行利率高于專項(xiàng)債券的發(fā)行利率,這與客觀事實(shí)并不相符,這可能與債券發(fā)行的信息披露不充分有關(guān);對(duì)于是否存在副承銷商對(duì)發(fā)行利率的影響,本文的回歸結(jié)果顯示并不顯著。從地方政府債務(wù)情況來(lái)看,債務(wù)率與發(fā)行利差在1%水平顯著正相關(guān),其對(duì)信用利差的影響水平約為1.55%;債務(wù)集中度對(duì)信用利差的降低作用為3.13%;地方政府負(fù)有償還責(zé)任債務(wù)占地方政府債務(wù)比重指標(biāo)對(duì)信用利差的降低作用為3.53%;債務(wù)期限結(jié)構(gòu)對(duì)信用利差的影響約為5.15%。另外,在本文的模型中,財(cái)政透明度并未對(duì)地方政府債券信用利差產(chǎn)生顯著影響,筆者推測(cè),一方面,或與省級(jí)財(cái)政透明度指標(biāo)的設(shè)計(jì)并非著重強(qiáng)調(diào)向主權(quán)投資者傾斜有關(guān);另一方面,也與承銷商并不注重對(duì)地方政府資產(chǎn)負(fù)債情況的考量有關(guān)。

表3 地方政府債券發(fā)行利率的影響因素

(三)地方政府債券發(fā)行的利率抑制

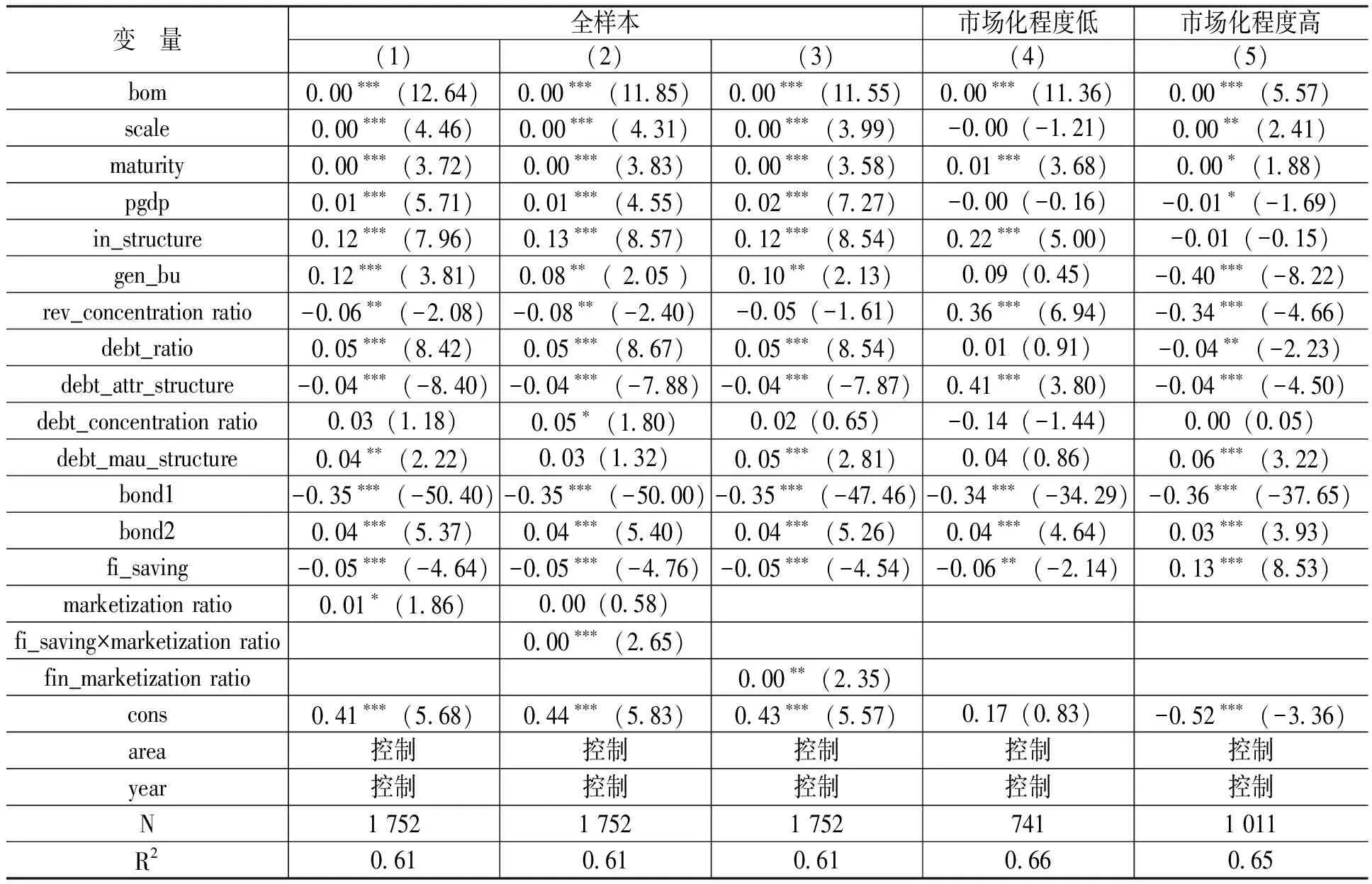

為了檢驗(yàn)地方政府在債券發(fā)行過(guò)程中是否存在利率抑制現(xiàn)象,本文利用商業(yè)銀行的政府存款規(guī)模作為代理變量,考察政府存款規(guī)模對(duì)發(fā)行利率的影響。根據(jù)《中國(guó)人民銀行關(guān)于印發(fā)〈金融工具統(tǒng)計(jì)分類及編碼標(biāo)準(zhǔn)(試行)的通知〉》,政府存款包括財(cái)政性存款和機(jī)關(guān)團(tuán)體存款兩個(gè)部分。財(cái)政存款具體表現(xiàn)為:第一,從政府收入轉(zhuǎn)入央行賬戶到央行賬戶撥付給使用機(jī)構(gòu)的過(guò)程中所形成的財(cái)政存款。第二,財(cái)政存款之外的政府收入或廣義政府收入、或自收自支不進(jìn)入國(guó)庫(kù)管理、或從央行賬戶轉(zhuǎn)出后未能使用而沉淀在各個(gè)機(jī)構(gòu)賬戶中的財(cái)政資金[18]。由上述分析可以看出,其財(cái)政存款規(guī)模的大小并不直接反映地方政府的償債能力,但如果將財(cái)政存款與地方債券發(fā)行進(jìn)行掛鉤,其規(guī)模的大小將顯著負(fù)向影響信用利差。此外,為了驗(yàn)證這種機(jī)制的效應(yīng)是否受區(qū)域的市場(chǎng)化程度影響,本文在全樣本回歸中引入商業(yè)銀行政府存款與區(qū)域市場(chǎng)化指數(shù)的交乘項(xiàng),結(jié)果如表4所示。其中,第(1)列和第(2)列為全樣本回歸結(jié)果,為進(jìn)一步考察不同區(qū)域的市場(chǎng)化程度是否對(duì)政府存款影響地方政府債券信用利差造成顯著差異,本文根據(jù)區(qū)域市場(chǎng)化程度高低將樣本分為兩組(以中位數(shù)為界)分別回歸,回歸結(jié)果如第(4)和第(5)列所示。

從表4中可以看出,商業(yè)銀行的政府存款顯著降低了信用利差,而第(2)列中的fi_saving×marketization在1%的水平顯著為正,同時(shí)第(1)列中回歸系數(shù)顯著的marketization ratio在第(2)列中不顯著,意味著在控制其它影響因素的情況下,一個(gè)地區(qū)市場(chǎng)化程度的提高顯著擴(kuò)大了信用利差,并且這種作用機(jī)制主要是通過(guò)財(cái)政存款規(guī)模產(chǎn)生效果的。從第(4)列與第(5)列的回歸結(jié)果來(lái)看,上述觀點(diǎn)也得到了驗(yàn)證,對(duì)于市場(chǎng)化程度較低的省份,商業(yè)銀行的政府存款對(duì)信用利差的影響程度為-0.06,而對(duì)于市場(chǎng)化程度較高的省份影響程序?yàn)?.13,其系數(shù)顯著為正。

表4 地方政府債券發(fā)行的利率抑制

(四)穩(wěn)健性檢驗(yàn)

為了進(jìn)一步驗(yàn)證以上結(jié)論的可靠性,本文在上述理論假設(shè)的基礎(chǔ)上進(jìn)行了以下三個(gè)方面的穩(wěn)健性檢驗(yàn),總體上并沒(méi)有改變?cè)械难芯拷Y(jié)論:第一,考慮到直轄市的城市規(guī)模、經(jīng)濟(jì)狀況以及債務(wù)結(jié)構(gòu)可能與其它省份存在較大差異,本文刪除北京、上海、天津三個(gè)直轄市,在剔除三個(gè)直轄市后對(duì)所得的1 773個(gè)樣本進(jìn)行檢驗(yàn),主要結(jié)論依然成立。第二,出于估計(jì)的穩(wěn)健性,考慮到發(fā)行日地方政府債券發(fā)行利率與銀行間同業(yè)拆借規(guī)模之間的影響,以及地方政府債務(wù)數(shù)據(jù)由于及時(shí)性不足所產(chǎn)生的測(cè)量誤差(采用2013年6月份的地方政府債務(wù)數(shù)據(jù)),本文引入發(fā)行日前日的銀行間同業(yè)拆借規(guī)模、2015年和2016年置換規(guī)模分別作為發(fā)行日銀行間同業(yè)拆借規(guī)模與地方政府債務(wù)結(jié)構(gòu)的工具變量,回歸結(jié)果顯示主要結(jié)論未發(fā)生變化。第三,為了驗(yàn)證市場(chǎng)化程度在地方政府債券發(fā)行利率抑制中的可靠性,本文選擇金融市場(chǎng)化程度指標(biāo)對(duì)式(3)進(jìn)行回歸,回歸結(jié)果顯示本文的結(jié)論亦然是穩(wěn)健的。

五、研究結(jié)論與政策建議

本文基于2015年1月1日至2016年12月31日的地方政府債券數(shù)據(jù),分析影響地方政府債券發(fā)行利率的因素,主要研究結(jié)論如下:第一,影響地方政府債券發(fā)行利率的主要因素包括債券的發(fā)行規(guī)模、發(fā)行期限、市場(chǎng)流動(dòng)性、地方政府的財(cái)政收入與經(jīng)濟(jì)結(jié)構(gòu)以及債務(wù)規(guī)模。對(duì)于地方政府債券而言,債券的期限越長(zhǎng),債券的發(fā)行規(guī)模越大,其發(fā)行利率越高。如果地方政府債券能夠跨市場(chǎng)交易,將顯著降低其發(fā)行利率。另外,本文的回歸結(jié)果還發(fā)現(xiàn),地方政府的經(jīng)濟(jì)結(jié)構(gòu)與財(cái)政收入水平、財(cái)政收入集中度是影響發(fā)行利率的宏觀經(jīng)濟(jì)變量中的主要因素。而對(duì)于債務(wù)基本情況而言,地方政府債務(wù)總額與直接負(fù)有償還責(zé)任債務(wù)占總債務(wù)的比重與發(fā)行利率負(fù)相關(guān),其它債務(wù)指標(biāo)對(duì)發(fā)行利率的作用機(jī)制并不顯著,這可能與地方政府債務(wù)信息披露不充分有關(guān)。第二,當(dāng)前地方政府債券發(fā)行定價(jià)過(guò)程中存在利率抑制問(wèn)題,即地方政府將財(cái)政存款作為議價(jià)工具,進(jìn)而顯著影響發(fā)行利率的定價(jià)水平。這一作用機(jī)制的效果與區(qū)域市場(chǎng)化程度密切相關(guān),債券發(fā)行所在區(qū)域的市場(chǎng)化程度越低,政府財(cái)政存款水平越高,則發(fā)行利率被壓低的程度越高;而債券發(fā)行所在區(qū)域的市場(chǎng)化程度越高,財(cái)政存款水平的高低并不能顯著影響發(fā)行利率水平。

基于上述研究結(jié)論,筆者認(rèn)為,在推進(jìn)地方政府債券體制機(jī)制建設(shè)中應(yīng)做好以下六個(gè)方面的工作:第一,推進(jìn)地方政府債券的市場(chǎng)化發(fā)行。目前,我國(guó)地方政府債券發(fā)行的市場(chǎng)化程度不足,地方政府新增債務(wù)規(guī)模的確定依賴于上級(jí)的行政配額,無(wú)法充分發(fā)揮市場(chǎng)的利率約束機(jī)制以實(shí)現(xiàn)對(duì)債務(wù)規(guī)模的管理,從而間接造成發(fā)行定價(jià)過(guò)程中存在的利率抑制問(wèn)題。第二,減少地方政府的發(fā)行干預(yù)。考慮引入獨(dú)立的地方政府債券承銷商,通過(guò)公開透明的方式進(jìn)行招投標(biāo);規(guī)范財(cái)政專戶,進(jìn)一步完善國(guó)庫(kù)單一賬戶管理。第三,提高信用評(píng)級(jí)的客觀真實(shí)性。目前我國(guó)各地區(qū)地方政府信用評(píng)級(jí)均為AAA級(jí),其債務(wù)風(fēng)險(xiǎn)與財(cái)政收入波動(dòng)的異質(zhì)性無(wú)法通過(guò)資信評(píng)估得以充分反映。未來(lái)應(yīng)引入獨(dú)立評(píng)級(jí)機(jī)構(gòu),完善信用評(píng)級(jí)體系,加強(qiáng)信用評(píng)級(jí)機(jī)構(gòu)自身的規(guī)范性與透明性。第四,構(gòu)建多元化投資主體。應(yīng)進(jìn)一步深化財(cái)政金融體制市場(chǎng)化改革,增加地方政府債券發(fā)行中承銷商數(shù)量,引入不同資產(chǎn)配置需求的投資機(jī)構(gòu)參與認(rèn)購(gòu),完善價(jià)格發(fā)現(xiàn)機(jī)制。第五,加快推進(jìn)商業(yè)銀行的市場(chǎng)化改革,在建立利率走廊制度、實(shí)現(xiàn)短期利率穩(wěn)定的基礎(chǔ)上,取消存貸款利率基準(zhǔn)指導(dǎo),推動(dòng)貸款定價(jià)以政策利率為基準(zhǔn)加信用溢價(jià)浮動(dòng),從而實(shí)現(xiàn)債券市場(chǎng)與貸款市場(chǎng)的相互替代,削弱地方政府通過(guò)銀行存款承諾進(jìn)行利率抑制的力量。第六,進(jìn)一步完善地方政府債券發(fā)行定價(jià)機(jī)制的外部金融環(huán)境,促進(jìn)地方政府債券二級(jí)市場(chǎng)的流動(dòng)性,完善做市商制度,擴(kuò)大投資人范圍;進(jìn)一步完善地方政府融資體系,推進(jìn)政府購(gòu)買服務(wù)、規(guī)范PPP融資機(jī)制,建立地方政府債券融資與其它融資方式的統(tǒng)籌機(jī)制。

[1] 鐘輝勇,鐘寧樺,朱小能.城投債的擔(dān)保可信嗎?——來(lái)自債券評(píng)級(jí)和發(fā)行定價(jià)的證據(jù)[J].金融研究,2016,(4):66-82.

[2] 朱世武,邢麗.中國(guó)債券市場(chǎng)新債定價(jià)研究[J].財(cái)經(jīng)研究,2005,(4):46-55.

[3] 張鵬,謝剛,萬(wàn)迪昉.我國(guó)企業(yè)債券市場(chǎng)剖析[J].經(jīng)濟(jì)問(wèn)題探索,2003,(12):13-16.

[4] 鄧國(guó)強(qiáng).我國(guó)企業(yè)債券發(fā)行價(jià)格合理性研究[D].南京:南京理工大學(xué)碩士學(xué)位論文,2010.

[5] 同生輝,黃張凱.我國(guó)城投債券發(fā)行利率影響因素的實(shí)證分析[J].財(cái)政研究,2014,(6):72-74.

[6] 吳洵,俞喬.地方政府債務(wù)風(fēng)險(xiǎn)溢價(jià)研究[J].財(cái)政研究,2017,(1):89-102.

[7] 汪莉,陳詩(shī)一.政府隱性擔(dān)保、債務(wù)違約與利率決定[J].金融研究,2015,(9):66-81.

[8] 王永欽,戴蕓,包特.財(cái)政分權(quán)下的地方政府債券設(shè)計(jì):不同發(fā)行方式與最優(yōu)信息準(zhǔn)確度[J].經(jīng)濟(jì)研究,2015,(11):65-78.

[9] 沈紅波,廖冠民. 信用評(píng)級(jí)機(jī)構(gòu)可以提供增量信息嗎——基于短期融資券的實(shí)證檢驗(yàn)[J]. 財(cái)貿(mào)經(jīng)濟(jì),2014,(8):62-70.

[10] 王雄元,張春強(qiáng),何捷.宏觀經(jīng)濟(jì)波動(dòng)性與短期融資券風(fēng)險(xiǎn)溢價(jià)[J].金融研究,2015,(1):68-83.

[11] 王博森,施丹.市場(chǎng)特征下會(huì)計(jì)信息對(duì)債券定價(jià)的作用研究[J].會(huì)計(jì)研究,2014,(4):19-26.

[12] 于靜霞,周林.貨幣政策、宏觀經(jīng)濟(jì)對(duì)企業(yè)債券信用利差的影響研究[J].財(cái)政研究,2015,(5):49-57.

[13] 楊曄.我國(guó)企業(yè)債券市場(chǎng)利率環(huán)境的實(shí)證研究[J].金融研究,2008,(2):168-179.

[14] 張明,郭子睿,何帆.“錢荒”為什么會(huì)發(fā)生?——上海銀行間同業(yè)拆放利率的影響因素分析[J].國(guó)際金融研究,2016,(12):84-93.

[15] 朱睿博.市場(chǎng)波動(dòng)與系統(tǒng)性風(fēng)險(xiǎn)——基于市場(chǎng)流動(dòng)性集體枯竭的視角[J].財(cái)經(jīng)問(wèn)題研究,2017,(2):13-18.

[16] Fisher,I.What Is Capital?[J]. The Economic Journal,1896,24(6):509-534.

[17] Arellano, C.,Ramanarayanan, A.Default and the Maturity Structure in Sovereign Bonds[J]. Journal of Political Economy, 2012, 120(2):187-232.

[18] 付敏杰.中國(guó)的政府存款:口徑、規(guī)模與宏觀政策含義[J].財(cái)貿(mào)經(jīng)濟(jì),2016,(1):92-105.

2017-09-18

劉天保(1981-),男,江蘇徐州人,博士研究生,主要從事地方政府投融資研究。E-mail:skybao@sina.com 王 濤(1987-),男,山東淄博人,博士研究生,主要從事財(cái)政投融資研究。E-mail:manutdwangtao@126.com 徐小天(1991-),女,河南平頂山人,碩士研究生,主要從事財(cái)政理論與政策、財(cái)政投融資研究。E-mail:xuxiaotian_666@163.com

F812.7

A

1000-176X(2017)12-0076-07

徐雅雯)

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09