國有企業中哪一個層級的行政單位更容易過度負債?

2018-01-16 06:12:10周蘇靖廣西大學

消費導刊 2017年23期

周蘇靖 廣西大學

一、引言

企業的本文參照陸正飛等的研究成果,選用包含企業當前和未來的信息的過度負債率指標,衡量企業的長期及動態過程中是否過度負債;選用包含企業短期內能否償還債務、能否正常經營的利息覆蓋率指標,衡量企業短期和靜態過程中的負債是否過高的情況。

本文可能作出的貢獻:在陸正飛等(2015)研究的基礎上,進一步將控制人類型中的國有企業細分為中央行政單位控制和省級以及省級以下行政單位控制的國有企業,探討這兩個層級的國有企業中誰更傾向于過度負債。

二、文獻綜述

企業在融資過程中需要考慮的問題有融資成本、經營風險和自身的財務彈性等諸多因素(陸正飛,高強,2003)。Hambrick and Mason(1984)的“高層梯隊理論”認為,管理者的性別、學歷、年齡、任期、教育背景及工作經歷等方面的差異會導致思維方式、風險偏好、能力等的差異,而這些差異又使得他們的搜集信息、認知和判斷力各異,最終導致不同的企業決策。Lang和Ofek(1996)等發現對于高成長性的企業,其負債與企業價值的負相關性并不顯著。黃新建,王婷(2012)認為,政治關聯為企業融資帶來便利性,并且這種便利性對于貸款續新不因地區環境的差異而改變。于是財政赤字和行政單位任意行為越嚴重的地區,公司越傾向于建立政治聯系(Chen、Li和Su,2005)

由于企業的產權性質不同,其融資便利程度也總體上有差異。因此,我們考慮經過放權改革的中國市場,是否會因為行政單位層級的不同,給不同的國有企業帶來融資便利程度的影響,從而導致不同層級行政單位控制下的國有企業具有不同的負債水平和負債可能性。夏立軍,陳信元(2007)在對行政單位層級與企業治理結構的內生問題進行研究后發現,大規模公司、管制性行業公司由高級別地方行政單位控制的可能性更大;但在行政單位持股方式上,大規模公司更傾向于被行政單位間接持股。于是,本文主要考察,相對于非國有企業的國有企業中,由中央行政單位控制的企業和由省級以及省級以下行政單位控制的企業兩者誰更過度負債。

三、研究假設

1978年以后,我國通過分權的方式進行市場化改革:中央行政單位向地方行政單位進行經濟分權,分權特征為“抓大放小” (夏立軍,陳信元,2007)。中央行政單位主要管控著價值量較大,關系我國經濟、財產安全的主要資源。中央行政單位所控制的資源及其自身權利為中央行政單位控制的企業提供了強大的支撐,使得中央行政單位控制的國有企業相比省級以及省級以下行政單位控制的國有企業更具融資便利性,我們將該假說簡稱為“央企融資優勢假說”。

另一方面,省級以及省級以下行政單位控制的國有企業,由于控制鏈比較短,而地方企業對當地分支機構銀行更容易實行行政滲透和管控。省級以及省級以下行政單位同時還受到中央行政單位對其政績考察的約束,政績考察指標會促使當地行政單位官員大力積極發展當地企業,尤其是當地行政單位控制的國有企業。因此,省級或市級以下的行政單位控制的國有企業更容易獲得來自當地銀行的貸款。我們簡稱為“地方企業融資優勢假說”。

第三種情況是由于兩個層級行政單位控制的國有企業由于各有融資優勢,兩種優勢水平目前勢均力敵,因此兩個層級行政單位控制的國有企業在負債水平和負債可能性上一樣,我們簡稱為“融資優勢均等假說”。

四、研究設計

(一)樣本選擇和數據來源

本文的實證樣本是深滬兩市2004年—2014年的全部上市公司,數據來源于CSMAR數據庫。由于CSMAR數據庫從2003年才開始披露上市公司的實際控制人性質,而本文在計算目標負債率變量時,需要將控制人類型變量滯后一期,所以樣本期起始于2004年。為了消除金融、保險業公司業務特殊性對結果的影響,本文剔除了金融、保險業的上市公司的504個樣本。剔除缺失值后最后剩下的樣本數為10539個。我們對所有連續型變量作1%的winsorize處理以減少離群值的影響。

(二)變量定義與模型設計

1.過度負債變量的定義

已有文獻對于長期視角下的過度負債的衡量主要有3種方法:(1)實際負債率減去預測(通過資產負債率對其主要影響因素的回歸得出預測的結果)得出的目標負債率(姜付秀等,2008;張會麗和陸正飛,2013);(2)實際負債率減去該年的行業負債率中位數或平均數(姜付秀等,2008;張會麗和陸正飛,2013);(3)公司負債所能達到最大稅收優惠時的利息支出/實際利息支出(Graham,2000)。這3種衡量方法的區別主要出于對過度負債的影響因素的考慮。第一種方法通過回歸的方式,將企業的性質、行業負債水平等中觀因素以及其他宏觀因素考慮進去,得出的目標負債率較為全面;第二種方法將行業的目標負責水平作為企業的目標負債率,考慮了行業資金需求、行業融資便利性等差別(Bowen R M, Daley L A,Huber C C,1982);第三種認為企業目標負債率主要受稅收因素影響,但是已有實證結果證實了控制其他因素后,稅收對企業的資產負債率的影響不顯著(Goyal,2009;Chang et al,2014)。本文采用較為全面的第一種方法衡量企業的目標負債率,得出結果后,采用第二種衡量方法,使用行業中位數衡量過度負債作為穩健性檢驗。

五、實證結果與分析

(一)企業產權性質與過度資產負債率

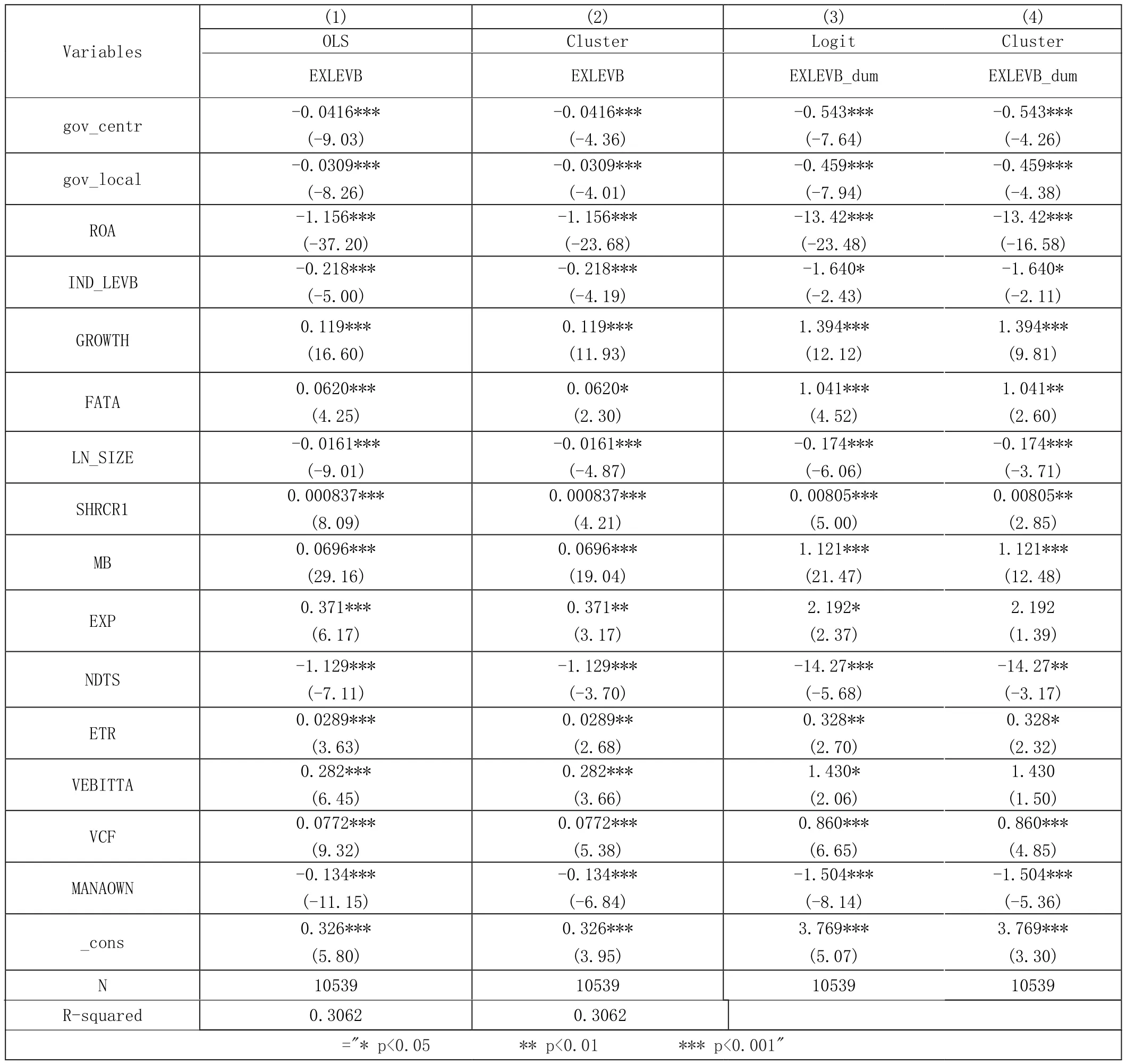

長期角度下企業過度負債的水平或可能性與盈利能力(ROA)、行業負債率中位數(IND_LEVB)、企業規模(LN_SIZE)、非債務稅盾(NDTS)、管理層持股比例(MANAOWN)顯著負相關,與總資產增長率(GROWTH)、固定資產占比(FATA)、第一大股東持股比例(SHRCR1)、賬面市值比(MB)、管理費用率(EXP)、實際稅率(ETR)、盈利波動性(VEBITTA)、現金流波動性(VCF)顯著正相關。

表1 企業產權性質與過度資產負債率

(二)產權性質與過低利息覆蓋率

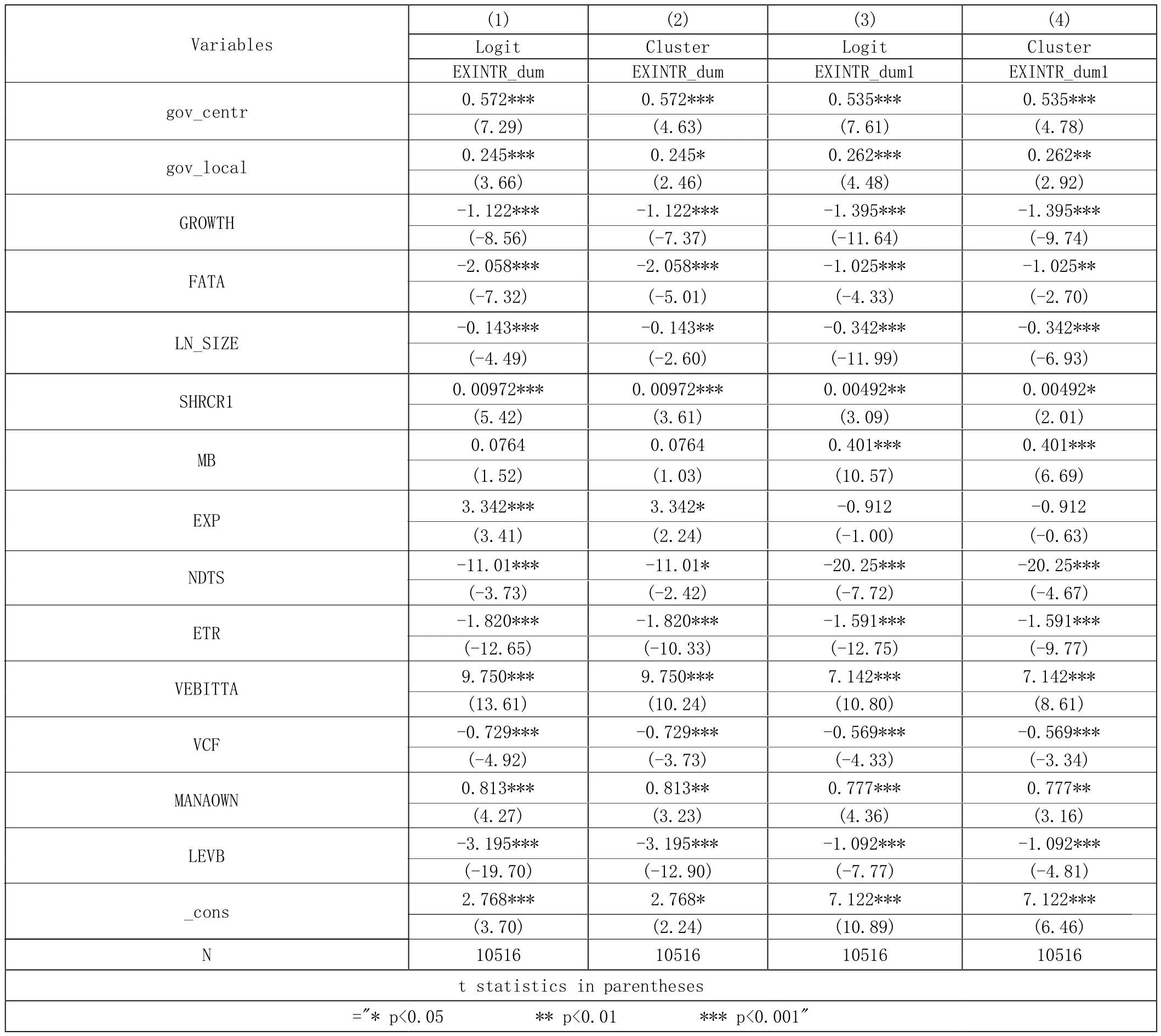

在短期視角下,中央行政單位控制的企業和省級以及省級以下行政單位控制的企業兩者都更有可能過度負債,這與長期視角下的結果方向相反。但是,同等視角下,兩者的負債傾向和可能性一致,即相比于非國有企業,短期視角下,兩者過度負債的水平和可能性均更高;長期視角下,兩者過度負債的水平和可能性更低。符合“融資優勢均等假說”。

表2企業產權性質與過低利息覆蓋率

(三)企業產權性質與過低利息覆蓋率穩健性測試

不同行業的投資稅盾不同,因而企業的財務杠桿也會使得行業間出現差異(Muskie,1976;Siegfried,1974;Vanik,1978)。基于此,不同行業對行業內的企業往往會隨著時間的推移收斂的(可能改變)行業平均財務結構(Bowen R M, Daley L A, Huber C C,1982),因此,將行業負債率中位數作為該行業企業目標負債率進行穩健性測試。5為企業產權性質對過低利息覆蓋率穩健性測試的回歸結果。因而,短期視角下,相比于非國有企業,中央行政單位控制的企業和省級以及省級以下行政單位控制的企業兩者都更有可能過度負債的結論更具說服力。符合“融資優勢均等假說”。

六、結論與啟示

本文研究樣本為深滬兩市2004年——2014年的全部上市公司,實證結果表明,相比于非國有企業,國有企業中中央行政單位控制的企業和省級以及省級以下行政單位控制的企業兩者的過度資產負債平均水平和可能性均較低,說明長期角度下,中央行政單位控制的國有企業和省級以及省級以下行政單位控制的國有企業均未過度負債。但是,中央行政單位控制的國有企業和省級以及省級以下行政單位控制的國有企業兩者的利息覆蓋率均比較低,即兩者相對于非國有企業,短期內的負債水平和違約風險均比較高。進一步研究檢驗中,再次證實了短期內兩個層級行政單位控制的國有企業均比非國有企業更有可能過度負債。于是,本文可以得出結論,在我國現階段的管制環境下,不論在短期還是長期,兩個層級的行政單位控制的國有企業負債水平和方向均一致。本文的發現提示,今后關于國有企業和非國有企業負債水平問題的研究可以著力于度量除行政單位層級以外的其他因素。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38