人民幣/美元匯率變化和股市關系研究

2018-01-15 20:01:56胡常成云南師范大學經管學院

消費導刊 2017年23期

胡常成 云南師范大學經管學院

一、文獻綜述

資本是逐利的,哪里能獲得高額的回報,經過市場作用的調整,資本就將往哪里走。那么匯率將如何影響股市呢?很多人都做過研究。黎瑾(2007)通過實證與理論相結合的形式,認為中國的外匯市場與證券市場在長期和短期均存在一種匯率波動到股價變動的單向因果關系,但這種因果關系傳遞機制并不完全"在我國完善外匯體制改革。雖然學者做了不同研究,從不同角度,運用不同方法,總的來說主要有運用VAR和GARCH兩種方法,數據的選取主要是上證指數和深圳指數;有人選取收益率來進行分析,匯率的選取也有多種,有選人民幣對歐元,人民幣兌美元,還有就是選取實際匯率等幾種情況。而且數據期間的選取不一,但基本上選取的都是日數據。有人說中國金融市場不開放,那么匯率是否會影響到股市呢?這是本文的主要探究目的。本文在以往別人所做研究基礎之上,選取2011年整年上證收盤價日數據和人民幣兌美元日數據并通過建立GARCH模型對此進行研究。

二、實證分析

(一)數據來源

本文所選用的數據為2011年全年的上證收盤價數據,數據來自上交所,記作sp;所用匯率為美元兌人民幣匯率,數據來自外匯管理局,記作fer。所用數據均為日數據,為了消除異方差,對所有數據取對,取對后為lnsp,lnfer。

(二)平穩性檢驗

對數據進行平穩性檢驗可以通過偏相關圖,ADF檢驗。最常用的為ADF檢驗,本文將使用ADF檢驗法來檢驗數據平穩性。檢驗所得結果如下表。

表1.平穩性檢驗結果

從上表可以看出,水平序列均為不平穩序列,但是經過一階差分之后,序列平穩,即原序列具有一個單位根,為一階單整。

(三)協整檢驗

據VAR模型滯后階數定為1,從而協整檢驗的滯后階數選擇為0.協整檢驗結果如下:

表3.計統計量協整檢驗Hypothesized Trace 0.05 No. of CE(s) Eigenvalue Statistic Critical Value Prob.**None * 0.060405 15.75888 12.32090 0.0128 At most 1 * 0.026865 4.792948 4.129906 0.0339

依據本文的研究和現實情況,認為二者具有協整關系。

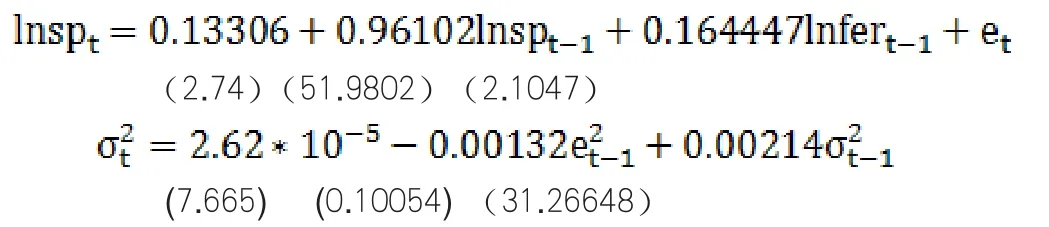

(四)GARCH族模型的建立。

首先,需要構建滯后分布模型。利用EVIEWS6.0通過OLS估計所得結果如下:

表4.滯后分布回歸結果

從上表可以看出方程擬合得很好,接下來需要檢驗殘差相對ARCH效應。

如圖,從波動的情況來看,誤差項可能存在ARCH效應,所以需要對其進行檢驗。本文使用的是ARCH-LM檢驗,檢驗結果如下表:

表5.ARCH-LM檢驗結果

如表所示誤差項的ARCH效應檢驗結果為具有ARCH效應,當誤差項具有ARCH效應時需要建立GARCH模型來進行分析。

通過GARCH模型,我們看到了收盤價滯后一期和匯率的滯后一期會對收盤價有影響,也就是說昨天的收盤價、昨天的匯率會對今天的股市收盤價造成影響。

三、結論

本文通過平穩性檢驗,協整檢驗,格蘭杰因果檢驗并建立了GARCH模型進行研究之后發現上一期的收盤價和人民幣對美元的上一期匯率會影響到當前股市收盤價,也就是說昨天的收盤價和匯率會影響到今天的收盤價和匯率,而且從估計方程來看,擁有正向的影響。

[1]董運佳.影子銀行對貨幣政策傳導機制有效性的影響研究- 基于SVAR模型的實證檢驗.經濟問題,2015,(03).

[2]李波,伍戈.影子銀行的信用創造功能及其對貨幣政策的挑戰[J].金融研究,2011,(12):77—84.

[3]駱振心,馮科.影子銀行與我國貨幣政策傳導[J].武漢金融,2012,(4):19—22.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24