2017年礦產資源形勢回顧與未來展望

2018-01-17 10:21:35崔榮國林博磊徐桂芬孫春強尹麗文

中國礦業 2018年1期

關鍵詞:經濟

崔榮國,郭 娟,林博磊,徐桂芬,孫春強,尹麗文

(1.國土資源部信息中心,北京 100812;2.國土資源部國土資源戰略研究重點實驗室,北京 100812)

2017年,對中國礦業而言是非常重要的一年。在這一年,由于全球經濟發展逐步向好且前景比較樂觀,重要礦產品需求穩定,礦產品價格明顯回升。此外,中國環境保護壓力的加大和“三去一降一補”五項重大任務的進一步落實,推動了礦產品市場的好轉,礦業企業效益明顯好轉,增強了礦業發展的信心,未來礦業將進一步向好。

1 全球經濟發展樂觀

進入2017年以來,全球經濟逐漸擺脫2008年金融危機以來的疲軟和乏力狀態,經濟延續復蘇態勢,經濟持續擴張,通脹總體溫和[1]。美國經濟表現強勁,連續兩個季度GDP增速超過3%;稅改最終方案已在兩院通過,未來兩年美國經濟增長在大幅減稅的刺激下預期會有一定程度的加速。制造業就業增加,截至2017年11月底,工廠就業增加了近19萬個。歐元區經濟增長主要受到內部需求的支持,比較穩定。2017年8月,日本制造商信心指數上升至27,為多年來的最高水平,這進一步表明日本經濟復蘇的勢頭正在擴張。

2017年10月,世界貨幣基金組織(IMF)發布的《全球經濟展望》認為[2]:全球經濟活動的回升力度在繼續增強,2017年全球經濟活動延續2016年下半年以來趨于活躍的狀態。2016年全球經濟增長3.2%,為全球金融危機以來的最低水平,而2017年全球經濟增速預計將上升至3.6%,到2018年上升至3.7%。新興市場和發展中經濟體的經濟增長預計將提速,中國、印度等新興經濟體的增長依然強勁,俄羅斯和南非將由經濟負增長轉變為經濟正增長,進一步推動全球經濟的復蘇。發達經濟體的經濟增長在2017年普遍提速,美國、加拿大、歐元區和日本的經濟活動日趨活躍(表1)。與2017年7月《世界經濟展望》中的預測相比,2017年和2018年的增長預測被分別上調0.1個百分點。歐元區、日本、亞洲新興國家、歐洲新興國家和俄羅斯的增速預測普遍上調。

數據來源:IMF。

2017年6月4日,世界銀行發布的《全球經濟展望——脆弱的經濟復蘇》報告認為,在制造業和貿易回暖,市場信心提升,有利的全球金融環境和趨于穩定的大宗商品價格背景下,2017年全球經濟預計增長至2.7%。2017年發達經濟體增速有望提升至1.9%,對其貿易伙伴形成利好。由于大宗商品出口國經濟活動遭受的阻力減小,國際形勢向好,預計新興市場和發展中經濟體2017年的增速將從2016年的3.5%加快至4.1%[3]。

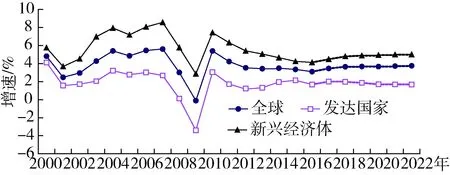

對于全球經濟中長期發展,IMF也比較樂觀。未來5年,全球經濟發展將保持2017年的向好態勢,全球經濟將會穩定加速增長,將從2017年的3.6%緩慢增至2022年的3.8%;新興經濟體仍然是全球經濟增長的主要推動力量,經濟增速將由2017年的4.3%加快至2022年的5.0%;發達經濟體將保持相對穩定的增長速度,基本保持在2.0%左右的水平[2](圖1)。

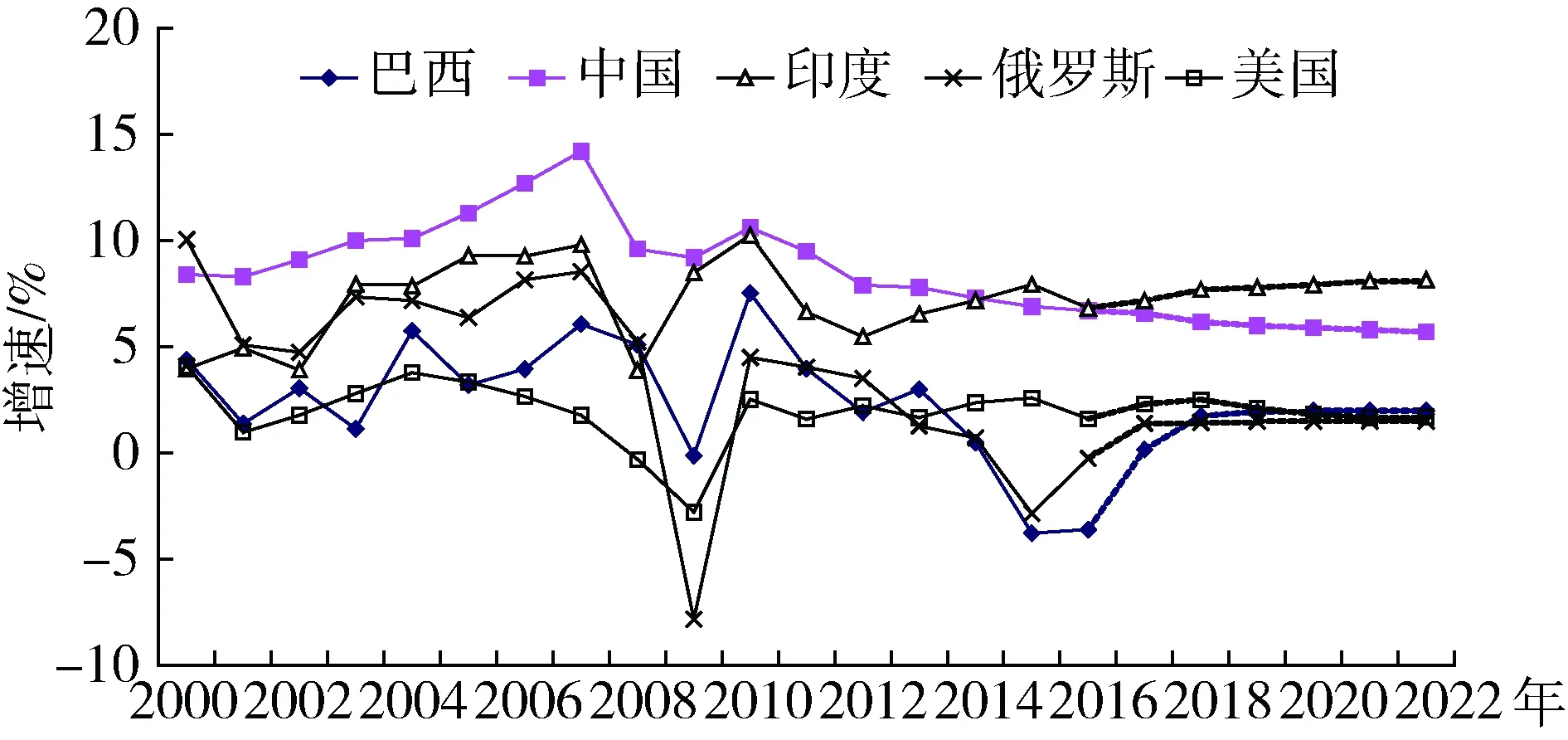

在新興經濟體中,中國和印度仍將是經濟發展最快的國家,經濟增速均在6%以上,印度在2018年以后GDP增速將超過中國。而巴西、俄羅斯在經濟轉向正增長后,將會持續發力,逐漸追平并超過美國,2022年GDP增速將分別達到2.0%、1.6%,為全球經濟繁榮貢獻力量[2](圖2)。

圖1 全球GDP增速預測(數據來源:IMF)

圖2 重要國家GDP增速預測(數據來源:IMF)

2 礦業形勢趨于好轉

2015~2016年上半年是整個礦業發展最低迷的時期,礦產勘查投入持續下降,采礦業固定資投資大幅下滑,采礦虧損嚴重,礦產品價格低位徘徊,大量礦業企業倒閉、停產[4]。自2016年下半年到2017年,隨著國家供給側改革和調結構政策效果開始顯現以來,礦業發展下滑的趨勢得到有效遏制,大宗礦產品生產增加、價格明顯回升,采礦業固定資產投資降幅明顯收窄,采礦業利潤大幅增長,中國礦業發展的最艱難時期已經過去。

2.1 全球礦業發展好轉

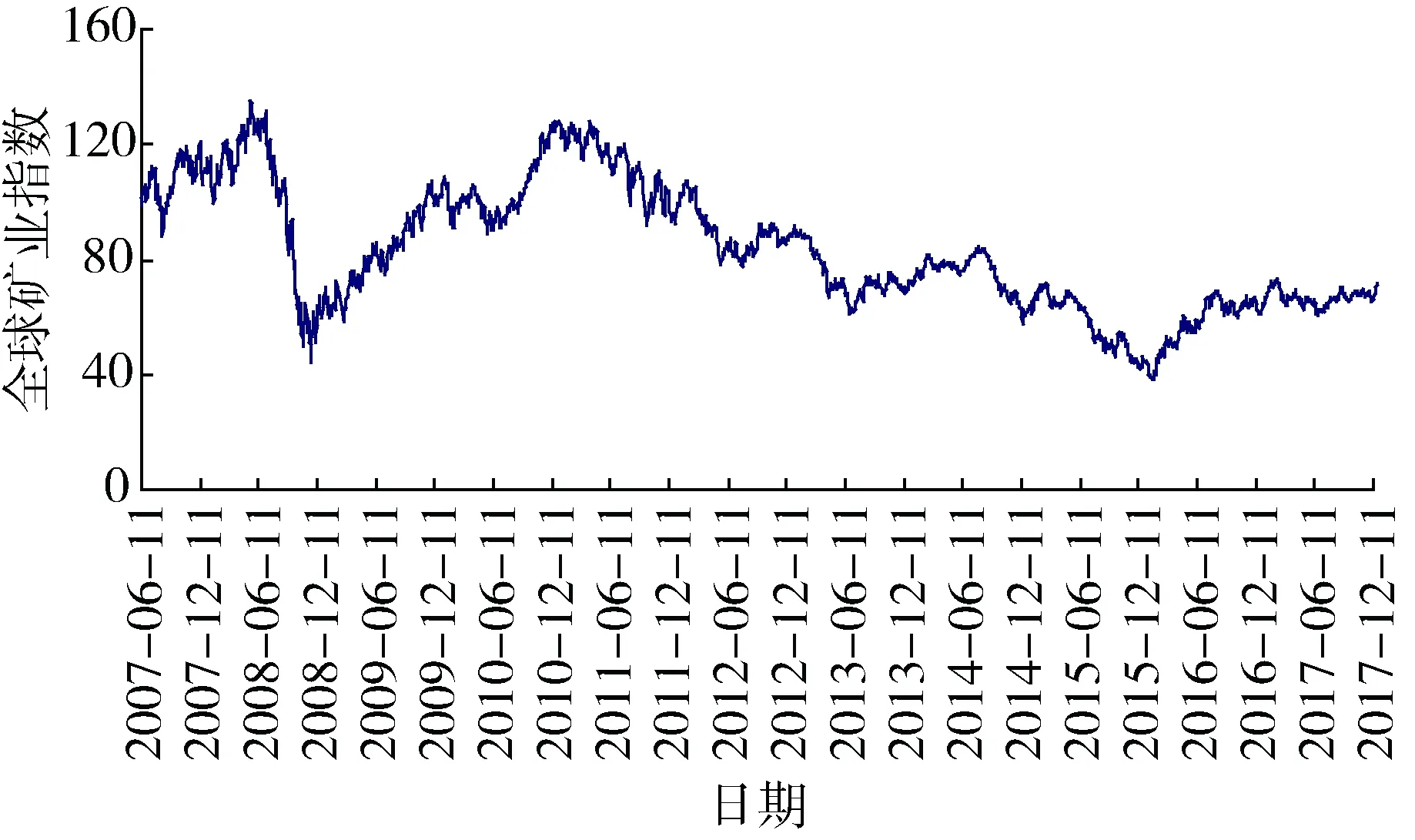

全球礦業指數持續回升。美國道瓊斯發布的全球礦業指數(Global Mining Index)顯示2016年上半年是2008年全球金融危機后全球礦業發展最困難的時期,下半年開始逐漸回升,2017年上半年已回升到2015年上半年的水平,2017年下半年結束持續上升的勢頭,比較穩定,表明全球礦業最困難的時期已過去,但進入回暖通道尚言之過早(圖3)。

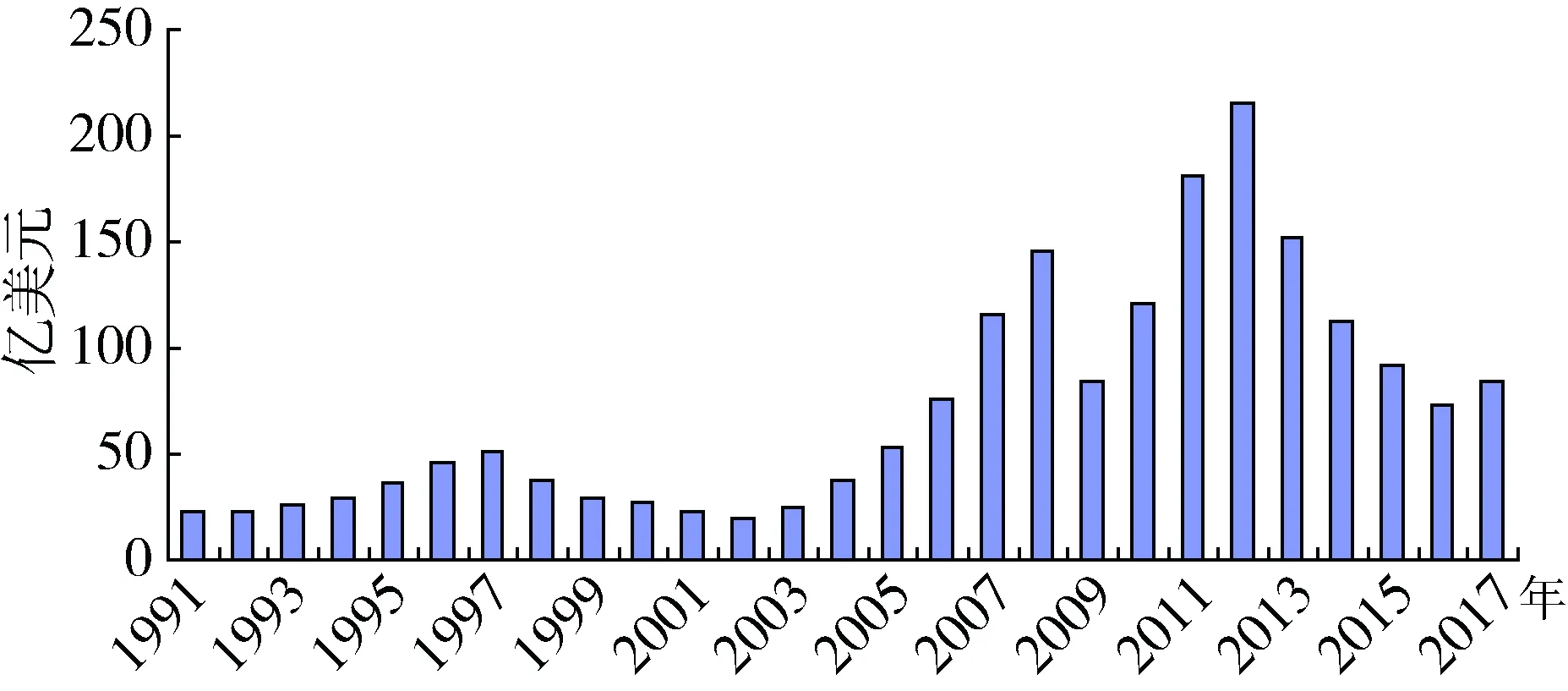

全球有色金屬和貴金屬勘查投入增長。全球有色金屬和貴金屬勘查投入預算自2012年達到216億美元的最高點后連續4年快速下降,2016年僅為73億美元,約為2012年的1/3。2017年10月,美國S&P Global發布的《2017年全球勘查投入預算趨勢》報告顯示2017年全球有色金屬和貴金屬勘查投入預算為84億美元,同比增長14%,是自2012年后的首次增長(圖4),為全球礦產勘查業注入了強心劑,增強了礦業的的信心。同時,勘查活動、勘查融資、勘查工作量和勘查成果相比2016年均現向好勢頭[5]。

圖3 全球礦業指數變化(數據來源:S&P Dow John Indices)

圖4 全球有色金屬和貴金屬勘查投入預算變化(數據來源:S&P Global)

礦業公司市值快速增加。2017年底,全球50大礦業公司市值總計8 960億美元,年內市值增加1 410億美元,其中大部分是自7月以來的漲幅。自2016年7月以來,50大礦業公司為股東創造了2 270億美元的財富。其中,前十大礦業公司的總市值占行業市值的一半以上[6]。

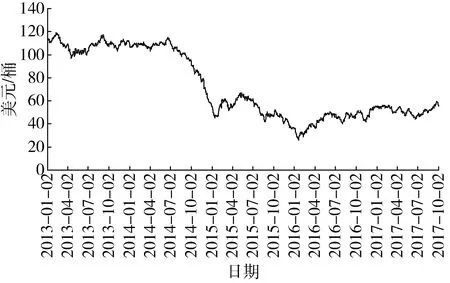

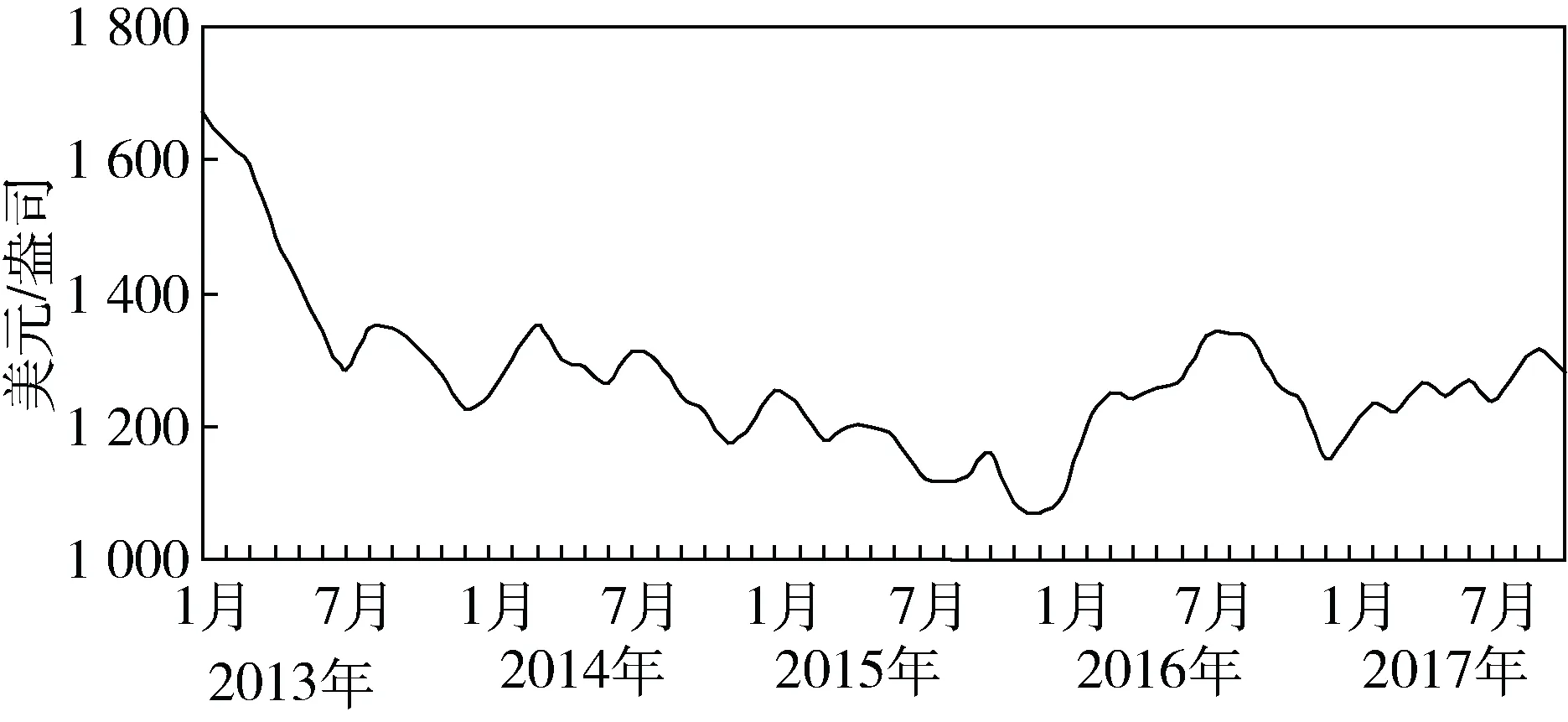

礦產品價格明顯回暖。2016年初以來,全球重要礦產品價格逐步回升。布倫特原油價格由2016年初的36.5美元/桶波動上揚至2017年底的64.3美元/桶,兩年增長了76.2%(圖5);同期,CRU全球鋼鐵價格指數由117.7點上升至203.2點,增長了72.6%;倫敦黃金交易所黃金價格從1082美元/盎司波動上揚至1264美元/盎司,增長了16.8%(圖6)。銅、鋁、鉛、鋅等大宗礦產品價格均有不同程度的增長。由于電池行業的強力拉動,鋰、鈷等小金屬價格增長更快。

2.2 國內礦業發展向好

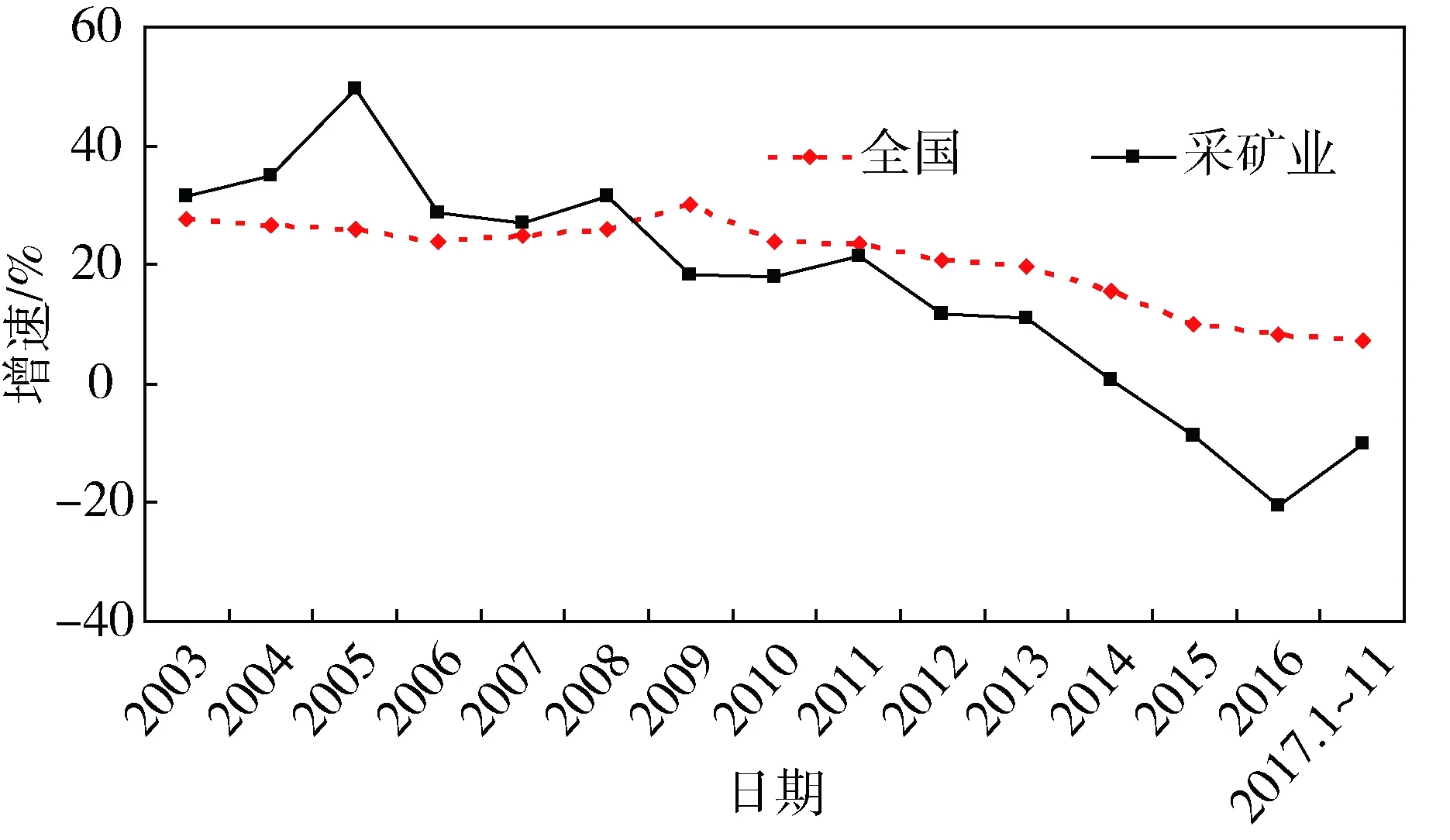

采礦業固定資產投入降幅明顯收窄。2017年1~11月,全國固定資產投資57.5萬億元,同比增長7.2%。采礦業固定資產投資8 223億元,同比下降10.2%,比2016年全年下降20%收窄9.8個百分點(圖7);其中,來自民間的固定資產投資4 558億元,占采礦業的55.2%,同比下降19.3%,降幅遠高于采礦業的下降速度,表明民間對采礦業投資的信心有待于進一步提升。

圖5 布倫特原油價格變化(數據來源:鳳凰網)

圖6 倫敦黃金價格變化(數據來源:倫敦黃金交易所)

圖7 采礦業固定資產投資增速變化(數據來源:國家統計局)

礦業企業效益明顯好轉。2017年1~11月,采礦業主營業務收入4.68萬億元,同比增長18.0%;利潤總額4 434.0億元,同比增長286.8%。煤炭開采和洗選業利潤額2 717.6億元,同比增長364.0%;黑色金屬礦采選業利潤額399.5億元,增長42.5%,有色金屬礦采選業利潤額503.2億元,增長26.1%。

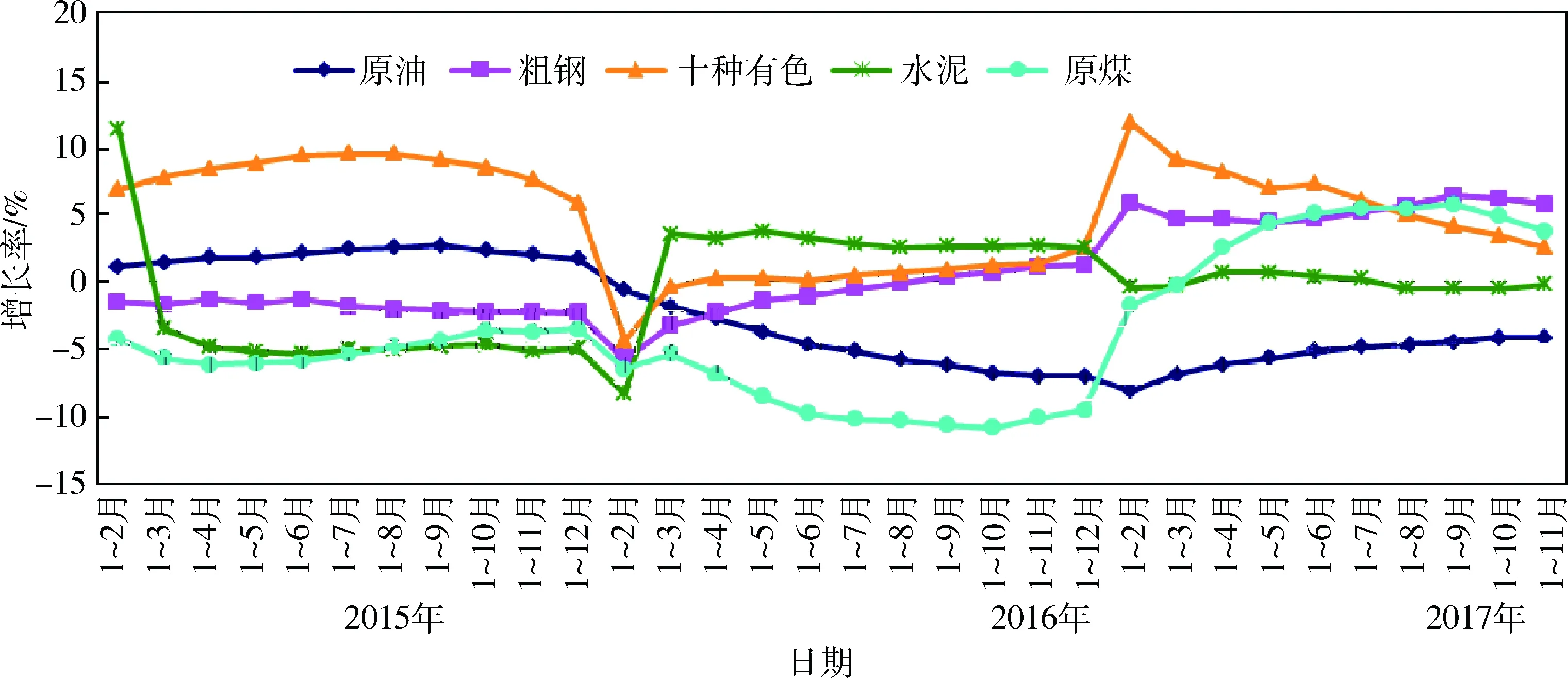

礦產品生產明顯回暖。2017年1~11月,全國發電量5.7萬億kW·h,比2016年增長5.7%,增速比2016年加快1.5個百分點。其中核能、風力和太陽能發電比重比2016年同期提高1.2個百分點,電力生產結構進一步優化;生產原煤31.4億t,增長3.7%,增速回升13.7個百分點;生產原油1.76億t,減少4.1%,增速回升2.8個百分點;粗鋼產量7.6億t,增長5.7%,增速加快4.6個百分點。十種有色金屬產量4 934萬t,增長2.5%,增幅加快1.2個百分點。水泥產量21.6億t,減少0.2%,增速放緩2.9個百分點(圖8)。去產能、去庫存成效明顯。我國鋼鐵、煤炭、煤電行業去產能年度目標已超額完成。我國煤炭、煤電、鋼鐵行業去產能同時推進,均提前超額完成了全年目標。2017年,1.5億t煤炭去產能目標10月份提前完成,5 000萬kW以上淘汰、停建、緩建煤電產能目標前三季度提前完成,5 000萬t鋼鐵全年去產能目標在8月底提前完成。

圖8 重要礦產品生產增長率變化(數據來源:國家統計局)

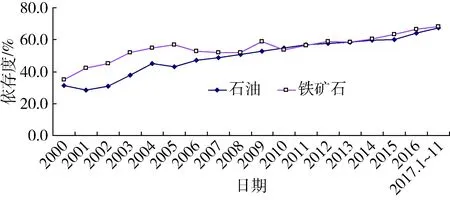

大宗礦產進口持續增長。2017年1~11月,進口煤炭2.48億t,同比增長8.5%。進口石油4.13億t,同比增長11.6%,對外依存度升至67.3%,比2016年全年提高3.1個百分點。進口天然氣6 069.6萬t,同比增長26.5%。進口鐵礦石9.91億t,同比增長6.0%,對外依存度68.1%,比2016年全年提高1.5個百分點*國內外鐵礦石折算率為2.5∶1。(圖9)。進口銅精礦1 569.8萬t,同比增長2.6%。

圖9 石油、鐵礦石對外依存度變化

3 未來展望

3.1 大宗礦產需求增長

全球經濟復蘇,國內經濟穩中向好,對能源等礦產資源需求增加。煤炭、鐵礦石等產量增長明顯,進口大幅增長,視消費量增加。2017年1~11月,煤炭視消費量33.81億t,同比增長3.4%;石油5.38億t,增長6.0%;鐵礦石14.55億t,增長3.9%(表2)。國內原油產量由于成本原因下降,但進口增速高于產量降幅,且進口增量超過生產減少量,呈現“以進代產”的局面,視消費量保持增長態勢。未來5年,隨著國內外經濟的進一步向好,礦產資源的需求將進一步增加,礦業將進一步好轉。同時,印度和東南亞近幾年內替代中國拉動全球經濟發展的跡象

表2 重要礦產品視消費量變化

注:鐵礦石視消費量按品位折算為國外礦數量,國內外礦石折算率為2.5∶1。

還不十分明顯,對全球礦產品需求的拉動作用還未顯現,未來幾年礦產品價格將會波動緩慢上揚,因此礦業轉好將不是一個快速發展的過程,而是一個漸進的過程。

3.2 戰略性新興產業相關礦產需求旺盛

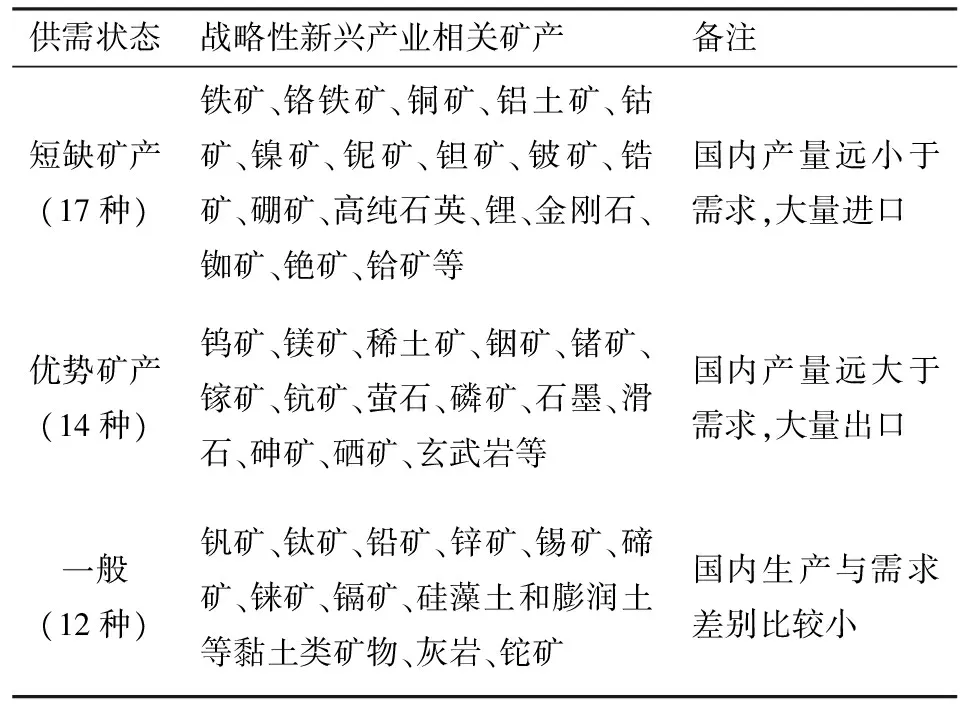

2010年10月10日,國務院發布了《國務院關于加快培育和發展戰略性新興產業的決定》,重點支持節能環保、新一代信息技術、生物、高端裝備制造、新能源、新材料、新能源汽車等七個戰略性新興產業。這些產業的快速發展必將引起相關礦產資源的需求迅速增長。與戰略性新興產業相關的礦產除了鐵礦、銅礦、鋁土礦、鋅礦、鎂礦等大宗礦產外,其他主要為稀土、稀有、稀散和非金屬礦產,涉及的種類比較多,戰略性新興產業相關礦產43種,可分三類。一是短缺礦產,指的是國內產量供遠小于需求,主要依靠進口滿足國內需求的礦產,主要包括,鐵礦、鈷礦、鎳礦、鈹礦、鋯礦等17種礦產;二是優勢礦產,指的是國內產量遠大于需求,且能夠大量滿足國際市場需求的礦產,主要包括鎢礦、鎂礦、稀土礦、銦礦等14種礦產;三是一般性礦產,指的是國內生產與需求差別不大的礦產,主要包括釩礦、鈦礦、鉛礦等12種礦產(表3)。

表3 戰略性新興產業相關礦產供需狀況

中國鋰資源比較豐富,但由于需求增長過快,國內生產能力遠遠無法滿足需求,超過70%依靠進口。鈹、鋯是中國嚴重短缺的礦產,資源少且潛力低,主要依賴國際市場來滿足需求。國內消費80%以上的鈹和97%以上鋯的消費都來自國際市場[8]。

該類資源的短缺將嚴重制約我國新興產業的大規模發展。

3.3 國內礦產勘查投入下降成為常態

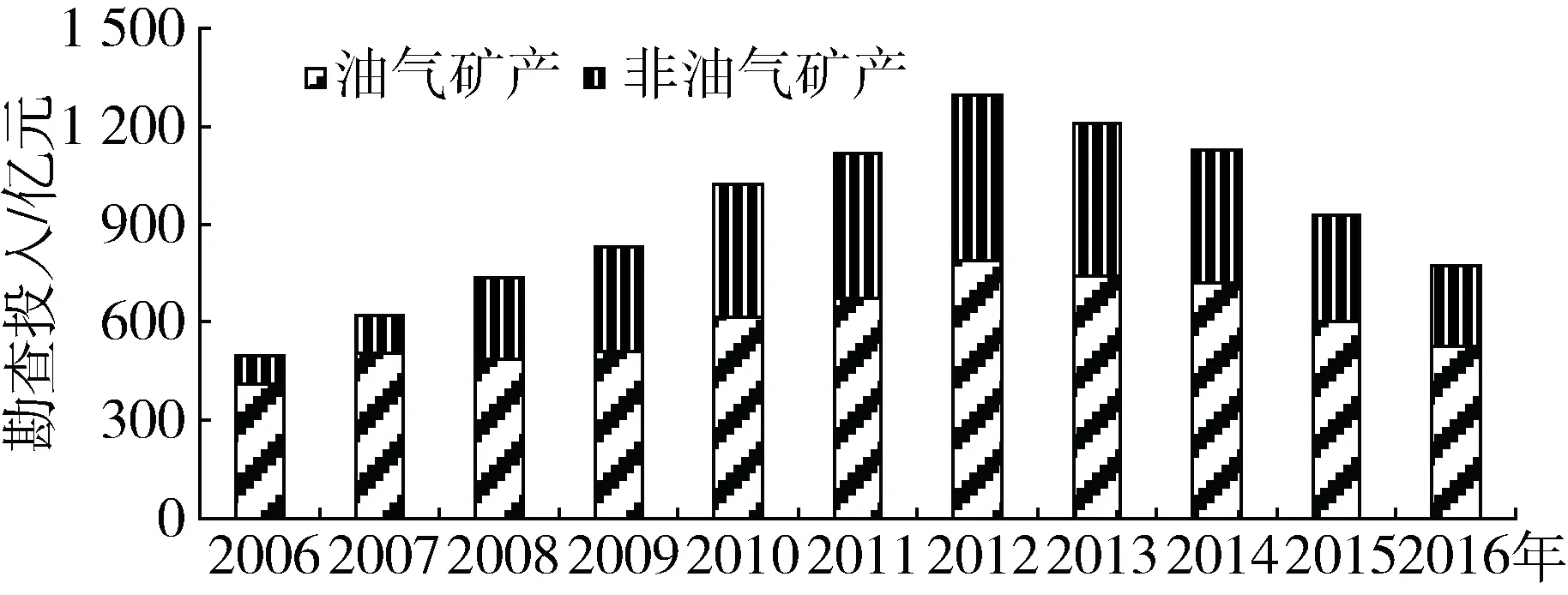

我國地質勘查投入已經連續四年下降(圖10),再加上國內礦業權市場低迷,社會投資大幅下降[7],預計2017年國內地質勘查投入將入進一步下降。同時財政投資進一步向基礎地質調查等公益性地質工作傾斜,用于礦產勘查的資金將繼續下降,礦產勘查的難度進一步增加。未來幾年,國內地質勘查投入難以回升,如何利用相對較少的勘查投入更好的服務國家經濟發展是當前面臨的突出問題。

圖10 國內地質勘查投入變化(數據來源:中國礦產資源報告2017)

總之,由于全球經濟的進一步好轉,國內礦業發展度過了最困難的時期,但仍處于調整期,未來2~3年內將處于緩慢向好的時期。

[1] 2017年世界經濟形勢與明年經濟展望[EB/OL].東方財富網.http:∥forex.eastmoney.com/news/1129,20171119803661944.html.

[2] IMF.World Economic Outlook[R].2017.

[3] World Bank.Global Economic Prospects—A Fragile Recovery[R].2017.

[4] 崔榮國,郭娟,尹麗文,等.2016年礦產資源形勢基本特點[J].中國礦業,2017,26(1):9-12.

[5] S&P Global Market Intelligence.Corporate Exploration Strategies 2017—Overview of Exploration Trends[R].2017.

[6] 2017年全球50大礦業公司市值飆升1410億美元[EB/OL].中國鋁業網.https:∥www.alu.cn/aluNews/NewsDisplay_1033841.html.

[7] 國土資源部.中國礦產資源報告2017[M].北京:中國地質出版社,2017:10-12.

[8] 崔榮國,郭娟,尹麗文,等.戰略性新興產業礦物原料供給能力分析[J].中國礦業,2017,26(8):1-6.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33