世界雜糧生產(chǎn)與貿(mào)易特征研究

2018-01-17 22:39:44方旖旎

黑龍江糧食 2017年12期

關(guān)鍵詞:產(chǎn)量

□方旖旎

(河南工業(yè)大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院 河南 鄭州 450001)

一、雜糧的含義

雜糧通常代指谷物中除三大主糧以外的雜糧。一方面近年來(lái)伴隨人們生活水平的提高而形成的膳食結(jié)構(gòu)改變以及有機(jī)消費(fèi)潮流興起,在口糧與食品消費(fèi)中雜糧消費(fèi)日益增加,另一方面,作為玉米的替代品,高粱與大麥等雜糧產(chǎn)品的貿(mào)易與消費(fèi)規(guī)模快速增長(zhǎng)。而在世界谷物貿(mào)易的研究領(lǐng)域中,仍集中與三大主糧的研究,對(duì)雜糧的貿(mào)易特征研究較少,而中國(guó)自2014年雜糧進(jìn)口激增,進(jìn)口大麥1100萬(wàn)噸,導(dǎo)致同期國(guó)內(nèi)玉米庫(kù)存新增1000萬(wàn)噸[1]。由于中國(guó)對(duì)雜糧進(jìn)口集中具較高,且波動(dòng)較大,因此本文基于FAO數(shù)據(jù)庫(kù),對(duì)世界雜糧的生產(chǎn)與貿(mào)易概況進(jìn)行梳理,嘗試豐富該領(lǐng)域的相關(guān)研究。

糧食有廣義與狹義之分,廣義的糧食包含谷物類、豆類與薯類;狹義的糧食僅指谷物類,即禾本科作物,具體有稻谷、小麥、玉米與雜糧。其中雜糧包括小米、黑米、蕎麥、燕麥、薏仁米、高粱等。中國(guó)將小宗糧豆統(tǒng)稱為雜糧[2],具體可劃分為禾木類雜糧與雜豆類雜糧。考慮數(shù)據(jù)可獲取型與連續(xù)性,本文遵循狹義雜糧,即禾木類雜糧的定義。FAO數(shù)據(jù)庫(kù)的雜糧分類(Cereals List)中包括:大麥(barley)、高粱(sorghum)、小米(millet)、燕麥(oat)、黑小麥(triticale)、黑麥(rye)、蕎麥(buckwheat)、福尼奧(fonio)、加那利籽(canary seed)與藜麥(Quinooa)等。其中產(chǎn)量上以大麥為主,其次種植范圍較廣的還有高粱、小米、燕麥、黑小麥與黑麥等。

二、雜糧的產(chǎn)量與分布

2.1 雜糧的產(chǎn)量

FAO數(shù)據(jù)庫(kù)提供世界十種雜糧自1961年來(lái)的產(chǎn)量數(shù)值,根據(jù)其數(shù)據(jù)得下表1。十種雜糧產(chǎn)量中,主要產(chǎn)品為大麥、高粱、小米、燕麥四種。

其中大麥產(chǎn)量居首,在1961~1978年間經(jīng)歷產(chǎn)量增長(zhǎng)階段,20年年均增速達(dá)5.33%,后至90年代初為產(chǎn)量高位穩(wěn)定階段,基本在160~170萬(wàn)噸左右,隨后進(jìn)入產(chǎn)量波動(dòng)下降階段,2009年降至1971年以來(lái)新低,至123.69百萬(wàn)噸,近年又緩慢增長(zhǎng)至144.33百萬(wàn)度。2010年以后基本占世界雜糧產(chǎn)量約一半比重。高粱產(chǎn)量與占比在20世紀(jì)80年代增長(zhǎng)明顯,90年代進(jìn)入調(diào)整期,現(xiàn)基本在60萬(wàn)噸左右,占比約20%。小米產(chǎn)量占比較穩(wěn),基本在10%左右。而燕麥無(wú)論是產(chǎn)量還是占比自20世紀(jì)80年代以來(lái)持續(xù)下降,已由1961年49.59百萬(wàn)噸降至2014年22.97萬(wàn)噸,現(xiàn)在基本穩(wěn)定在8%比重。

表1 世界雜糧產(chǎn)量(百萬(wàn)噸)

與其形成對(duì)比的是黑小麥產(chǎn)量快速上漲,是所有雜糧中唯一一個(gè)年均增速達(dá)到兩位數(shù)的雜糧產(chǎn)品。黑小麥從1977年開(kāi)始有數(shù)據(jù)記載,80年代中期開(kāi)始穩(wěn)步增長(zhǎng),由1980年0.10百萬(wàn)噸增至2014年17.07百萬(wàn)噸,年均增長(zhǎng)16.77%。黑麥在20世紀(jì)60年代至80年代初期產(chǎn)量穩(wěn)定在30百萬(wàn)噸左右,但自90年代中期開(kāi)始緩慢下降,2012年曾降至不足12百萬(wàn)噸,為歷史新低,后增至15百萬(wàn)噸左右。而剩余的蕎麥、福尼奧、加那利籽與藜麥合計(jì)占比不足2%,長(zhǎng)期以來(lái)產(chǎn)量加總不足一百萬(wàn)噸。

2.2 雜糧產(chǎn)量的洲際分布

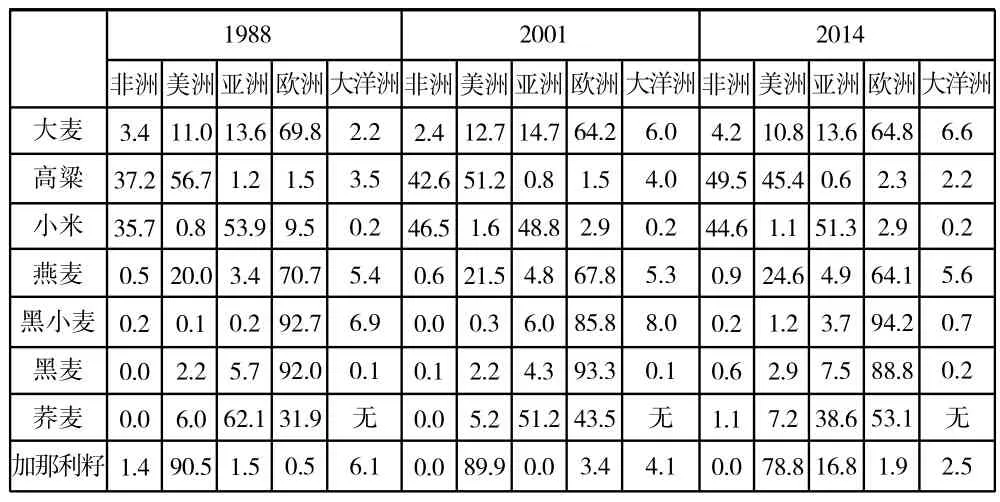

根據(jù)FAO數(shù)據(jù)庫(kù)提供的的種植與收割數(shù)據(jù)得出表2。世界雜糧的洲際分布集中度較高,其中大麥產(chǎn)量以歐洲為主,其余雜糧也基本穩(wěn)定在一直兩個(gè)洲占據(jù)其90%以上的產(chǎn)量。

表2 世界雜糧產(chǎn)量的洲際分布 %

1988~2014年26年間,大麥產(chǎn)量的洲際分布以歐洲為主,在上世紀(jì)80年代到達(dá)七成占比后,略微有所下降,近年仍維持在六成比重,亞洲與美洲產(chǎn)量占比長(zhǎng)期波動(dòng),大洋洲占比緩慢提升。高粱超過(guò)九成的產(chǎn)量分布于美洲與非洲,兩者份額為互補(bǔ)態(tài)勢(shì)。其中美洲自20世紀(jì)70年代達(dá)到七成比重后持續(xù)下降,份額被非洲取代,近年基本實(shí)現(xiàn)兩洲占比接近。小米產(chǎn)量洲際分布以亞洲與非洲為主,但具體份額變動(dòng)較為明顯,自上世紀(jì)80年代起亞洲占比持續(xù)降低,已由峰值67%降至近年50%左右,同期非洲占比則增至超過(guò)40%。燕麥生產(chǎn)集中于歐洲與美洲1998~2014年間,洲際占比變動(dòng)不大。

黑小麥與黑麥的洲際集中度極高,超過(guò)90%的產(chǎn)量均由歐洲提供。蕎麥產(chǎn)量中超過(guò)90%源自亞洲與歐洲,近三十年間,洲際排序發(fā)生逆轉(zhuǎn),亞洲與歐洲產(chǎn)量占比已由6∶3變?yōu)?∶5。

而福尼奧、加那利籽與藜麥福尼奧全部種植在西非,藜麥則集中種植于南美地區(qū)。

三、世界雜糧貿(mào)易

世界糧食貿(mào)易可追溯至14世紀(jì),一直到16世紀(jì),歐洲都是世界糧食貿(mào)易中心,其中又以荷蘭阿姆斯特丹為主。16~18世紀(jì),世界糧食貿(mào)易的地理流向是由美洲流向歐洲與西印度群島。在第二次世界大戰(zhàn)以后,伴隨世界經(jīng)濟(jì)快速發(fā)展,農(nóng)業(yè)全球化國(guó)際分工深化,以及各國(guó)糧食貿(mào)易政策的不斷調(diào)整,世界的糧食貿(mào)易格局發(fā)生變化。

3.1 雜糧貿(mào)易概況

FAO數(shù)據(jù)庫(kù)提供了世界九種雜糧貿(mào)易的數(shù)據(jù)(上問(wèn)提到的藜麥除外)。雜糧貿(mào)易額2013年為120.36億美元,是1961年19倍多,占世界谷物貿(mào)易規(guī)模9.50%。根據(jù)FAO雜糧貿(mào)易數(shù)據(jù)顯示,五十多年來(lái)世界雜糧貿(mào)易規(guī)模經(jīng)歷四個(gè)階段。(1)1961~1972年,世界雜糧貿(mào)易規(guī)模較為穩(wěn)定,出口額在10億美元左右。(2)1972~1981年世界雜糧貿(mào)易出口進(jìn)入戰(zhàn)后第一個(gè)持續(xù)且快速的發(fā)展階段,雜糧出口額持續(xù)增長(zhǎng)至1981年的61億美元,10年間其年均增速為16.36%。(3)1982年至2006年,世界雜糧貿(mào)易始終處于波動(dòng)調(diào)整期,多數(shù)年份出口額在40~50億美元左右。(4)2007年至今,雜糧貿(mào)易進(jìn)入波動(dòng)增長(zhǎng)階段,2013年的出口貿(mào)易額創(chuàng)下120億美元的新高,6年間的年均增速為6.71%,為歷史第二高的增長(zhǎng)階段。

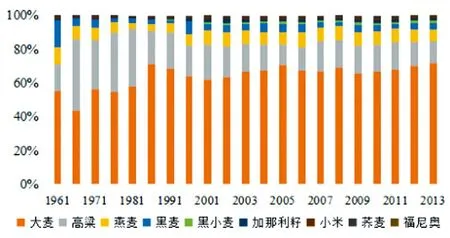

雜糧貿(mào)易的品種集中度較高,以大麥、高粱、燕麥與黑麥四種為主,自1961年至今,累計(jì)占據(jù)雜糧貿(mào)易95%左右的市場(chǎng)份額,如圖1所示。其中又以大麥與高粱為主,且兩者貿(mào)易額占比為互補(bǔ)關(guān)系。1967年至今,大麥出口額占比波動(dòng)增長(zhǎng),由44.04%增至71.89%,而同期高粱占比則由41.6%波動(dòng)降至13.32%。

圖1:1961~2013年世界雜糧貿(mào)易品種市場(chǎng)占比 %

3.2 大麥國(guó)際貿(mào)易

大麥?zhǔn)请s糧貿(mào)易中最主要的品種。如圖1所示,1975~2013年間,大麥持續(xù)占雜糧國(guó)際貿(mào)易中過(guò)半數(shù)的市場(chǎng)份額,且這一趨勢(shì)自80年代中期開(kāi)始得到進(jìn)一步加強(qiáng),至2013年,大麥占世界雜糧貿(mào)易市場(chǎng)比為71.89%,達(dá)865億美元。

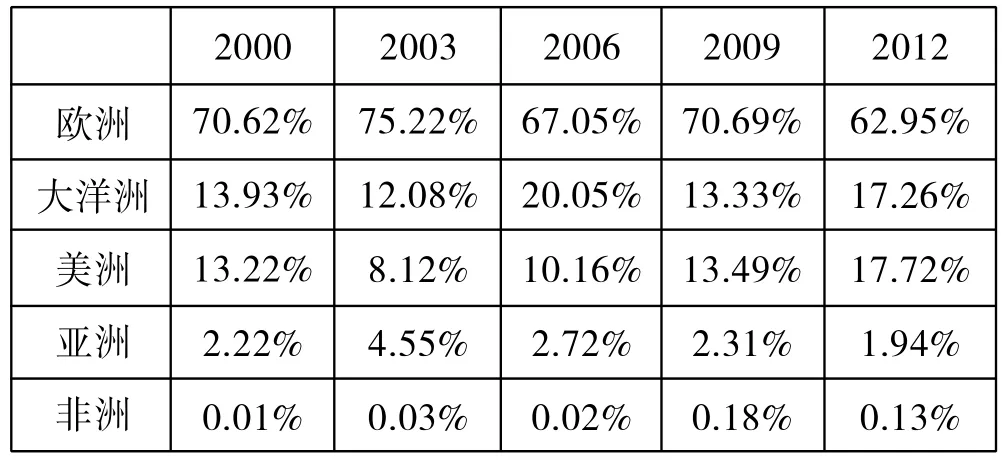

2000~2013年間,大麥出口貿(mào)易的洲際分布以歐洲、大洋洲與美洲為主,如表3所示。期間,歐洲占比經(jīng)過(guò)倒V形變動(dòng),由起初70.62%增至峰值75.22%后持續(xù)下降,2012年僅為62.95%。其中西歐始終占據(jù)區(qū)內(nèi)首位,但區(qū)內(nèi)占比有所下降,東歐區(qū)域占比快速提高,峰值曾接近歐洲區(qū)內(nèi)45%,北歐與南歐則持續(xù)走低。而大洋洲與美洲均經(jīng)歷波動(dòng)性增加,兩者均由13%的份額變至2012年17%的份額。美洲的大麥出口中,南美地位快速提升,由2000年北美獨(dú)占區(qū)域內(nèi)99%的大麥出口轉(zhuǎn)變?yōu)槟厦琅c北美2∶1的出口份額比重。亞洲盡管出口占比較小,但區(qū)域內(nèi)集中度高,2000年中亞與西亞占據(jù)亞洲大麥出口近99%的份額(兩者出口額約為2∶1),2012年則以南亞與中亞為主,兩者合計(jì)占比95%(兩者出口額約為2.5∶1),但大洋洲峰值時(shí)曾達(dá)20.05%,而美洲曾降至不足10%的份額(2003年)。亞洲與非洲對(duì)大麥國(guó)際出口的貢獻(xiàn)持續(xù)降低。非洲中一半的時(shí)間軍事東非占據(jù)非洲大麥進(jìn)口的95%以上比重。

2013年全球有108個(gè)國(guó)家出口大麥,其中主要出口國(guó)為法國(guó)、澳大利亞、阿根廷、德國(guó)、烏克蘭與俄羅斯。五國(guó)占世界大麥出口超過(guò)70%的份額,但14年間,印度與波蘭大麥出口增長(zhǎng)迅速,由2000年數(shù)千美元分別增加至2013年的1.52億美元和0.76億美元,分別位列世界大麥出口第11和12位。

表3 2000~2012年世界大麥出口洲際分布

大麥國(guó)際貿(mào)易進(jìn)口以亞洲與歐洲為主,盡管起初洲際占比有所波動(dòng),但近年來(lái)基本上為亞洲占比保持在50%~60%份額。其中以西亞與東亞為主,兩者基本上占據(jù)區(qū)域內(nèi)70%與20%的進(jìn)口額。而歐洲經(jīng)過(guò)波動(dòng)調(diào)整后又恢復(fù)至30%左右份額,其中西歐進(jìn)口占該區(qū)域內(nèi)的比重快速提高,已由2000年不足50%提高至2013年60%。非洲與美洲份額較為接近,基本上在6%左右徘徊。非洲進(jìn)口以北非為主,且這一趨勢(shì)在過(guò)去十年間得到進(jìn)一步加強(qiáng),由2003年75%提高至2013年95%。美洲則由起初北美為主轉(zhuǎn)變?yōu)槟厦罏橹鳎艺紖^(qū)域比重70%的局面。而大洋洲占比極少,不足1%。

大麥主要進(jìn)口國(guó)為:沙特阿拉伯、中國(guó)、比利時(shí)、荷蘭、日本、德國(guó)、伊朗等。2000~2013年間大麥進(jìn)口國(guó)家集中度有所提高,第一名沙特阿拉伯進(jìn)口占比由22.39%提高至34.56%,且前四大進(jìn)口國(guó)累計(jì)占比由2000年51.57%提高至2013年54.05%。同期大麥進(jìn)口額超過(guò)1億美元的國(guó)家由2000年5個(gè)增加至2013年17個(gè)。

3.3 高粱國(guó)際貿(mào)易

高粱是雜糧貿(mào)易中的交易規(guī)模第二的品種,其出口貿(mào)易額由1961年0.98億美元增至2013年16.03億美元,占雜糧貿(mào)易比重波動(dòng)明顯,20世紀(jì)60年代由期初占比15%增至期末40%,后持續(xù)波動(dòng)性下降,至2013年降至13.32%。

高粱出口貿(mào)易洲際分布以美洲為主,其次為大洋洲、歐洲、亞洲與非洲。其中美洲洲際占比在21世紀(jì)前時(shí)持續(xù)穩(wěn)定在80%以上,21世紀(jì)初延續(xù)這一主導(dǎo)趨勢(shì),2003年達(dá)到峰值,超過(guò)90%,但此后占比波動(dòng)性下降,至2013年降至不足70%。美洲區(qū)域內(nèi)部,始終保持以北美占據(jù)主導(dǎo)地位,但占比波動(dòng),北美與南美區(qū)域內(nèi)比重由20世紀(jì)60年代9∶1變?yōu)?009年8∶2,2013年南美占比進(jìn)一步擴(kuò)大,北美僅比南美高出5個(gè)百分點(diǎn)。

大洋洲占比波動(dòng)十分大,低時(shí)可忽略不計(jì),2012年達(dá)到峰值,超過(guò)20%。歐洲占比近年來(lái)穩(wěn)定在5%左右。其區(qū)內(nèi)市場(chǎng)中,西歐自20世紀(jì)70年代開(kāi)始至2003年,持續(xù)占據(jù)區(qū)內(nèi)超過(guò)90%出口比重,2004年起東歐出口占比快速擴(kuò)大,并在2012年超過(guò)西歐,2013年?yáng)|歐與西歐分別占據(jù)區(qū)內(nèi)55%與36%。亞洲一直未超過(guò)5%占比,其中20世紀(jì)70~80年代以東南亞為主,90年代以東亞為主,2010年后基本以南亞為主,已占區(qū)內(nèi)80%份額。而非洲在20世紀(jì)60年代曾占據(jù)世界高粱出口13%的份額,后波動(dòng)性下降,現(xiàn)基本上位列末位。

2013年全球有65個(gè)國(guó)家出口高粱,國(guó)家集中度較高。其中出口規(guī)模最大的是美國(guó),達(dá)5.67億美元,其次為阿根廷與澳大利亞,2008年至今,三國(guó)的高粱出口額超過(guò)1億美元,累計(jì)占據(jù)高粱出口貿(mào)易80%以上比重。

高粱進(jìn)口洲際排名在過(guò)去50年變動(dòng)明顯,且集中度降低,但主要是亞洲、歐洲與美洲。在上世紀(jì)60年代時(shí),歐洲進(jìn)口了世界上超過(guò)70%的高粱,隨后的30年中亞洲與歐洲交替占據(jù)世界進(jìn)口高粱洲際排名第一的位置,21世紀(jì)的前12年美洲始終占據(jù)進(jìn)口第一的位置,直到2013年,亞洲才重回榜首。亞洲區(qū)域市場(chǎng)內(nèi)以東亞進(jìn)口為主,但集中度提高明顯,20世紀(jì)60年代時(shí)占比僅40%,70年代提高至80%,進(jìn)入21世紀(jì)后,多數(shù)年份穩(wěn)定在95%左右。歐洲則由最初的西歐與北歐為主轉(zhuǎn)變?yōu)槟蠚W與西歐為主。美洲市場(chǎng)則以中美洲與南美洲為主,兩者家中占區(qū)域內(nèi)95%以上份額,且市場(chǎng)互補(bǔ)效應(yīng)明顯。

2013年全球有123個(gè)國(guó)家進(jìn)口高粱,且高粱進(jìn)口國(guó)家集中度遠(yuǎn)低于出口國(guó)家集中度。進(jìn)口額最大的為日本,2013年進(jìn)口5.31億美元,占比24.55%,其次為中國(guó)、墨西哥與哥倫比亞,四國(guó)高粱進(jìn)口額均超過(guò)1億美元。

3.4 燕麥和黑麥的國(guó)際貿(mào)易

燕麥與黑麥?zhǔn)袌?chǎng)份額占比均下降,但黑麥下降速度更快,且幅度更大,兩者市場(chǎng)占比近年來(lái)基本在5%左右。其余種類谷物貿(mào)易額占比均未超過(guò)2%。

燕麥出口主要集中于美洲與歐洲,20世紀(jì)60年代以后,兩洲提供了國(guó)際貿(mào)易市場(chǎng)上70%~80%的燕麥出口。進(jìn)入21世紀(jì)后,這一比重進(jìn)一步提高至90%,2013年超過(guò)98%。在20世紀(jì)80年代之前,美洲區(qū)域內(nèi),南美尚能占據(jù)一定市場(chǎng)地位,但90年代初期至今,北美長(zhǎng)期占據(jù)區(qū)內(nèi)95%以上出口。歐洲區(qū)內(nèi),20世紀(jì)70~80年代間,北歐與西歐主導(dǎo)出口市場(chǎng),進(jìn)入21世紀(jì)后,盡管西歐仍是歐洲主要燕麥出口來(lái)源地,但市場(chǎng)份額僅占北歐1/5~1/4。

2013年全球市場(chǎng)上有70個(gè)國(guó)家出口燕麥,出口額超過(guò)1千萬(wàn)美元的僅有8個(gè),其中又以加拿大、芬蘭與瑞典為主,三國(guó)合計(jì)占國(guó)際燕麥出口額超過(guò)70%比重。

在21世紀(jì)之前,歐洲與亞洲占據(jù)世界燕麥95%以上的進(jìn)口額,國(guó)際金融危機(jī)后這一比重下降至80%左右,同期美洲開(kāi)始進(jìn)口世界貿(mào)易市場(chǎng)中近10%左右的燕麥。歐洲燕麥進(jìn)口區(qū)域分布較為均勻,早期以西歐、東歐與北歐為主,21世紀(jì)后南歐開(kāi)始部分取代北歐市場(chǎng)。亞洲燕麥進(jìn)口長(zhǎng)期以東亞為主,近年來(lái)該區(qū)域占比由90%緩慢降至80%左右,同期西亞市場(chǎng)開(kāi)始占據(jù)20%的份額。2013年全球燕麥進(jìn)口超過(guò)一千萬(wàn)美元的有13個(gè)國(guó)家,前8個(gè)國(guó)家占據(jù)世界進(jìn)口額超過(guò)80%的比重,其中美國(guó)進(jìn)口達(dá)4.15億美元,占比接近50%。

2013年全球有68個(gè)國(guó)家進(jìn)口黑麥,進(jìn)口額超過(guò)一千萬(wàn)美元的有十個(gè)國(guó)家,累計(jì)占據(jù)市場(chǎng)份額超過(guò)80%的比重,德國(guó)是世界進(jìn)口黑麥最多的國(guó)家,占比近1/4,也是唯一一個(gè)進(jìn)口額超過(guò)一億美元的國(guó)家。

四、主要結(jié)論

雜糧無(wú)論是產(chǎn)量還是貿(mào)易始終位于糧食貿(mào)易中的小眾,因此在其生產(chǎn)與貿(mào)易領(lǐng)域的品種與地理集中度均明顯高于主糧貿(mào)易。自戰(zhàn)后以來(lái),品種始終以大麥、高粱、燕麥與黑麥四種為主,其中又以前兩者為重。雜糧貿(mào)易中主要的第一的出口洲際與其產(chǎn)量第一的地理分布相符,但第二出口洲際差別較大。歐洲是除高粱與小米以外所有雜糧的主產(chǎn)地,美洲與非洲盛產(chǎn)高粱,亞洲則主產(chǎn)小米與蕎麥。大麥的出口以歐洲為主,亞洲的大麥貿(mào)易與其產(chǎn)量地位不匹配,其中的中國(guó)成為近年來(lái)大麥進(jìn)口增速較快的國(guó)家。高粱出口以美洲為主。燕麥出口以北美與西歐為主,亞洲的燕麥進(jìn)口增長(zhǎng)明顯。

[1]. 農(nóng)業(yè)部農(nóng)產(chǎn)品貿(mào)易辦公室.中國(guó)農(nóng)產(chǎn)品貿(mào)易發(fā)展報(bào)告2016[M].北京:中國(guó)農(nóng)業(yè)出版社,2016年.

[2]. 王靜、王芳、劉雁南.中國(guó)小雜糧出口的比較優(yōu)勢(shì)分析[J].世界農(nóng)業(yè),2014(7):107-110.

[3]. FAO數(shù)據(jù)庫(kù)http://www.fao.org/faostat/en/#data/TP

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國(guó)果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國(guó)化肥信息(2019年2期)2019-01-18 15:24:35

中國(guó)化肥信息(2019年1期)2019-01-17 21:31:12

中國(guó)化肥信息(2019年4期)2019-01-17 18:47:06