國際商業保理外匯管理模式探索

2018-01-19 09:08:15宋慧中張曉玲編輯任風遠

中國外匯 2017年21期

關鍵詞:管理

文/宋慧中 張曉玲 編輯/任風遠

根據國際保理商聯合會(FCI)的統計,2016年全球保理業務總量約為2.4萬億歐元,其中,國際保理業務所占比重達22%。自2012年下半年天津、深圳、上海以及遼寧等地開展商業保理試點以來,我國注冊的商業保理公司已突破6000家,商業保理業務量超過5000億元。基于我國龐大的進出口交易背景,國際商業保理發展前景廣闊;但現行管理政策難以滿足業務的發展需求,應盡快對相關政策加以調整完善。

基本模式

國際商業保理指出口商(債權方)將與進口商(債務方)訂立的貨物銷售或服務合同產生的應收賬款轉讓給保理商,由保理商為其提供貿易融資、銷售分賬管理、應收賬款催收、客戶資信調查、評估擔保、信用風險以及壞賬擔保等綜合性金融服務。

國際商業保理主要包括單保理和雙保理兩種業務模式。單保理模式是指由一家商業保理機構單獨為買賣雙方提供保理服務。該模式下,出口商將應收賬款轉讓給境內保理商,境內外的貿易背景、債權債務關系未發生根本改變,只是境內債權人發生了變更(見圖1)。

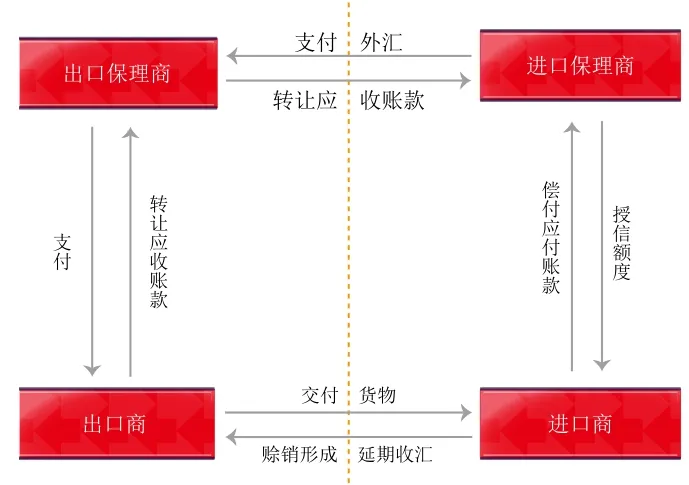

雙保理模式是指由出口保理商和進口保理商共同提供應收賬款相關的綜合金融服務。該模式下,境內保理商將應收賬款轉讓給境外保理商或由境外保理商進行擔保(見圖2)。與單保理模式相比,雙保理模式對保理公司來說風險較低,但流程復雜,涉及跨境債權轉讓和多方風險參與,對配套政策和風險控制的要求較高。

圖1 單保理模式流程

圖2 雙保理模式流程

政策現狀

發展國際商業保理業務有利于提高企業資金周轉效率,降低融資成本,促進出口。此外,國際商業保理涉及的應收賬款債權轉讓具有真實貿易背景,風險較低,境外債權變現速度加快,有利于促進資金流入。從長遠看,放開此類業務與推進資本項目可兌換的總體目標是一致的。但在現行政策框架下,發展國際商業保理業務仍面臨以下問題:

一是商業保理公司不具有辦理貨物貿易外匯收支業務的主體資格。現行政策規定,企業依法取得貨物貿易經營權后,需在外匯局進行名錄登記才能辦理貨物貿易外匯收支業務。商業保理公司經營范圍一般無進出口貿易,難以取得對外貨物貿易經營權,無法收取境外進口商支付的貨款。

二是商業保理公司收匯不符合“誰出口誰收匯”的貨物貿易管理原則,造成貨物流與資金流不匹配。境內出口商將應收賬款轉讓給保理公司后即可獲得應收賬款對價,境外進口商則將貨款直接支付給保理商。這時境內債權人發生了變更,收匯主體隨之變更為保理公司。而對于保理公司收取外匯,目前的外匯政策不予支持。

三是現行政策未明確保理商是否可以參與外匯衍生品交易。保理公司與境內出口商之間轉讓債權屬于境內交易,以本幣計價結算,而如果進出口貿易以外幣計價結算,則會產生幣種錯配的風險。在缺乏有效對沖匯率風險金融工具的情況下,此類風險有可能不斷積累。而按照現行政策規定,商業保理公司尚不具備參與銀行間外匯市場交易的資格,根據實需原則也不具備購買外匯衍生品的相應貿易背景。

四是需明確應收賬款對外債權境內轉讓是否與境外放款政策沖突。在單保理模式下,境內出口商延期收匯產生的對外債權,通過商業保理被轉移至保理公司,在無追索權的情況下客觀上形成了保理公司對境外進口商的授信和對外債權。而按照現行政策規定,境內公司境外放款只限于關聯公司之間,且受到企業資質、額度和期限等方面的管理限制。而保理公司與境外進口商之間沒有關聯關系,客觀上規避了境外放款政策的監管,形成的債權債務關系的合規性有待明確。

五是國際商業保理涉及的企業間跨境債權轉讓業務尚未放開。雙保理模式下,境內保理公司受讓出口商應收賬款,并向境外保理商轉讓債權,境外保理公司向境內保理公司支付應收賬款對價。而目前我國跨境債權轉讓業務僅放開了資產管理公司對外處置不良資產和境內銀行資產跨境轉讓業務,企業間跨境債權轉讓業務尚無政策支持。

六是需明確境外保理公司參與風險擔保是否涉及境外擔保。雙保理模式下,有時境內保理公司和境外保理公司之間并不發生確實的債權轉讓,境外保理公司只是作為風險參與方為境外進口商進行擔保。現行政策僅限于境內金融機構接受借款人境外擔保,是否將境外保理公司的擔保行為納入跨境擔保管理,需要進一步明確。

支持國際商業保理業務的相關建議

賦予保理公司貨物貿易名錄企業資格,按照貨物貿易外匯管理規定對保理公司進行分類管理。保理公司可按照《貨物貿易外匯管理指引實施細則》(匯發〔2012〕38號)辦理名錄登記,免于提交《對外貿易經營者備案表》。如果保理公司因違反規定被降級,可以限制其從事保理業務的范圍和規模;如果嚴重違反外匯管理規定,可以注銷其名錄。

允許保理公司收取境外進口商貨款,憑出口合同等商業單據以及保理協議辦理收結匯。抓住資金流與貨物流一致性的重點監管環節,要求一筆貿易背景對應一筆保理業務,防止虛假貿易收付匯。可轉讓的應收賬款應是貿易項下未來產生的穩定現金流,而資產負債表上的應收賬款余額不可以直接辦理國際商業保理業務。為防止出口商借道商業保理不收匯的行為,仍要求由出口商提交超過規定期限的延期收匯貿易信貸報告,外匯局則通過還原交易進行監管核查。

允許保理公司以外幣支付應收賬款對價,并參與外匯衍生品交易。一是參照自貿區融資租賃政策,保理公司收取的進口貨款如100%為外幣,應允許其以外幣支付應收賬款對價。二是允許保理公司憑應收賬款的貿易背景在銀行進行遠期、期權等外匯衍生品交易,以規避幣種和期限錯配的風險。三是為避免出口商和商業保理公司利用單一貿易背景反復結匯或套期保值,可要求雙方需在同一家銀行辦理結匯和融資業務。

協調與境外放款、跨境擔保等資本項目管理政策的一致性。一是關于境外債權境內轉讓問題,可比照境外放款管理,對保理公司接受應收賬款轉讓進行風險控制。例如,要求其開立國際保理專用賬戶,國際保理業務不超過該公司所有者權益的一定比例,限制其對外債權的余額,未能按時收匯應及時向外匯局報告等。二是關于境外保理公司擔保問題。一般情況下,由境外保理公司擔保的商業保理業務都是無追索權的,相當于由境外擔保、境內保理公司向境外進口商提供貸款,本質上應與境外放款管理政策保持一致。

逐步放寬國際商業保理跨境債權轉讓。首選放開無追索權的應收賬款跨境轉讓,因為該轉讓完成后,債權債務關系均發生在境外兩家公司之間,與我國無關。對于有追索權的商業保理,雖然發生了跨境資產轉讓,但在出現風險時會發生反轉讓,類似應收賬款質押貸款,故可比照外債納入全口徑宏觀審慎管理。放寬國際商業保理跨境債權轉讓還應考慮以下幾方面的風險防控:一是明確履行外債登記和管理義務的對象。以應收賬款為背景的對外債權轉讓應以商業保理公司為主要監管對象,由商業保理公司履行外債登記和管理義務。二是控制對外債權轉讓余額,并將其納入全口徑外債宏觀審慎管理。從銀行、保理公司兩個層面進行總量控制,商業保理公司在對外債權轉讓時應考慮在額度內操作。三是考慮對應收賬款對外債權轉讓實施期限管理。應收賬款與對外貿易行為密切相關,一般情況下企業對外貿易收款賬期為3至6個月,為了防止企業借道國際商業保理實施資金非法轉移,進一步保障轉讓應收賬款的貿易背景,建議規定可轉讓應收賬款的期限不得超過一年。

為有效控制風險,外匯管理支持國際商業保理發展可采取分步走的方式。建議以單保理業務為切入點逐步有序開放,在盡可能降低跨境資金流動風險的前提下,支持國際商業保理業務的發展。對其中涉及到的相關外匯管理問題,可基于原有政策框架,在不改變管理原則的前提下進行協調、拓展。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51