2017 年度“全球千家銀行排名”解析

2018-01-22 03:05:32中國工商銀行城市金融研究所王雅娟

杭州金融研修學院學報 2017年11期

中國工商銀行城市金融研究所 王雅娟

2017年度《銀行家》千家銀行排名顯示,全球銀行業資本實力繼續夯實,一級資本合計增長3.9%,工行、建行繼續保持第一、第二位,工行已連續五年排名居首。千家銀行的稅前利潤再次下滑,但下滑速度有所放緩,亞太區域盈利仍占近半壁江山,但占比較上年下降2.3個百分點,其中中國上榜銀行稅前利潤減少4.9%。從發展趨勢看,美聯儲加息、巴III五年過渡期臨近結束、美國監管趨于放松、英國脫歐等將使得全球銀行業經營環境更趨復雜,中美銀行業將持續引領全球銀行業發展。

一、千家銀行資本實力進一步夯實,入選門檻創新高

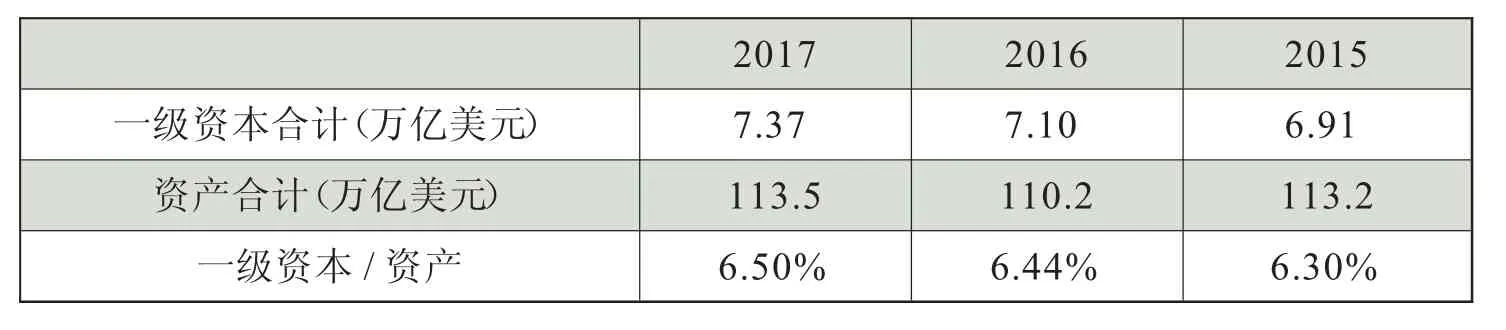

千家銀行的一級資本合計增長3.9%至7.4萬億美元,資產合計回升3.0%至113.5萬億美元。一級資本與資產的比例自2008年金融危機以來穩步提升,至2016年末已達6.50%。千家銀行入選門檻創新高,為4.42億美元一級資本,較上年提高0.38億美元。

資本實力前十強梯隊穩定,中、美各占四席。受益于經濟復蘇、美元匯率升值等因素,美國銀行排名由第六名提到第五名,農行由第五名落回第六名。工行、建行繼續保持第一、第二位,工行已連續五年排名居首。

二、千家銀行盈利再次下滑,亞太仍占近半壁江山

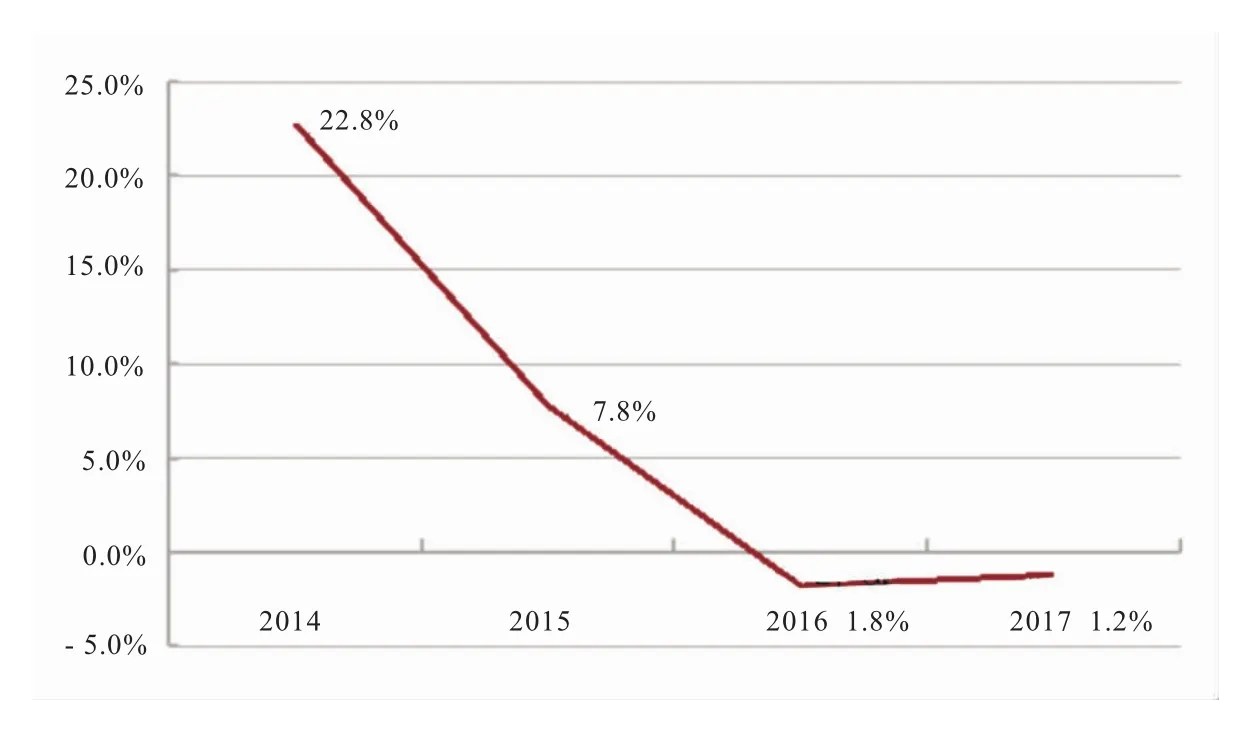

2017年度1千家銀行稅前利潤再次下滑至9619億美元,同比下滑1.21%,下滑速度較上年的1.8%有所放緩。

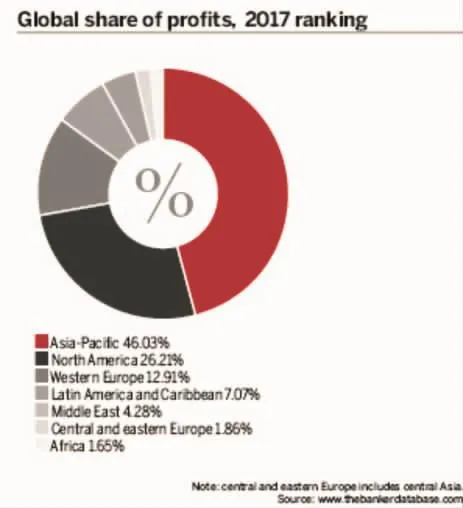

從利潤的區域分布來看,亞太區域盈利仍占近半壁江山,為46.03%,但較上年下降2.3個百分點;北美地區盈利占比上升1.3個百分點至26.2%;西歐地區下降2.8個百分點至12.9%。從盈利結構看,全球千家銀行實現利息凈收入17844.3億美元,較上年下降4.4%;實現非利息凈收入11619.6億美元,較上年下降2.9%。成本收入比平均水平為54.0%,較上年度略升1.5個百分點。

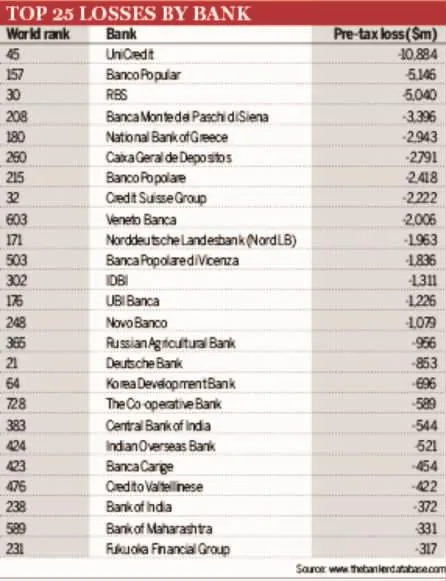

從個體來看,損失榜TOP10中有四家是意大利的銀行,其中UniCredit成為全球損失最慘重銀行,2016年虧損108.8億美元,虧損額超過了上年損失之王德意志銀行(虧損66億美元)。工行和建行繼續占領最盈利銀行的頭兩把交椅。

表1 全球千家銀行主要合并數據

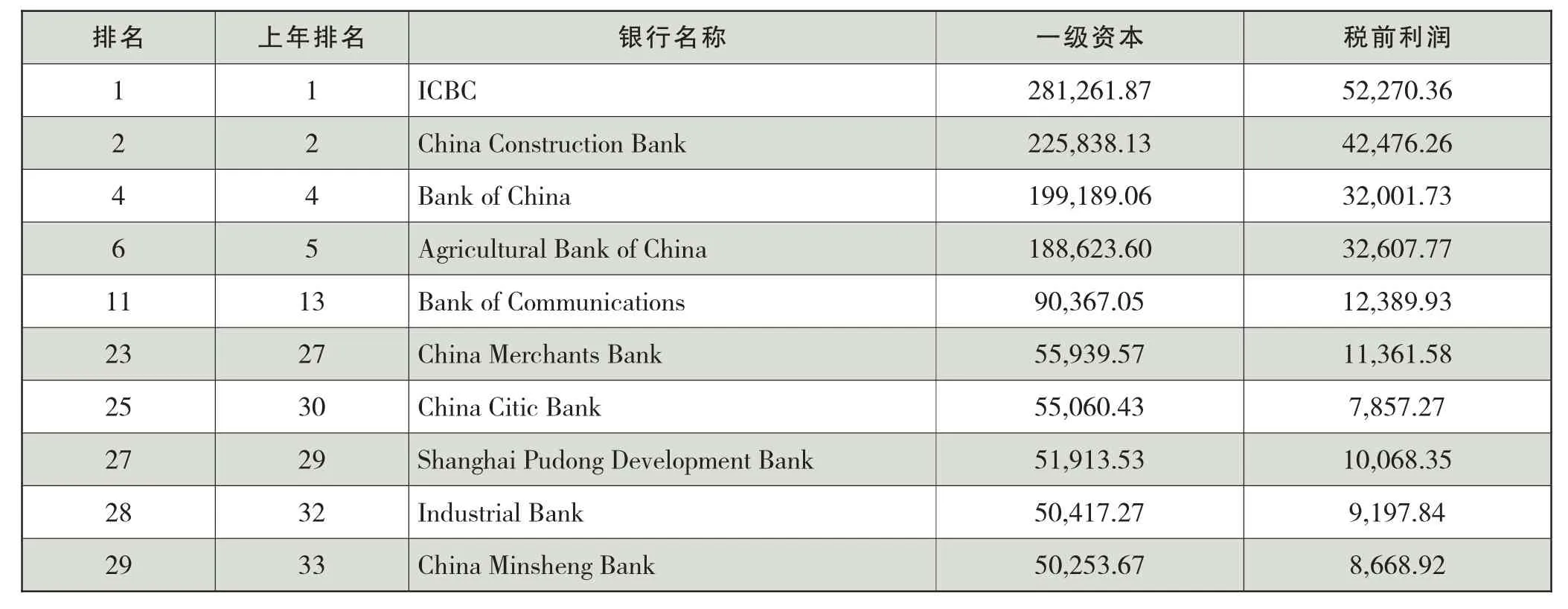

表2 2016年度按一級資本排序的全球10大銀行

圖1 千家銀行稅前利潤增速變動情況

三、千家銀行資產質量有所好轉

2016年末,千家銀行的不良貸款率均值為3.45%,比上年的3.57%下降0.12個百分點。分區域看,整體上美洲不良率維持低位且有下降趨勢;歐洲資產質量好轉,但不良率仍較高,全球不良率最高的十家銀行全部來自歐洲;亞太和非洲銀行的資產質量轉差。

圖2 全球千家銀行稅前利潤的區域分布

表3 千家銀行中損失最高的25家銀行

表4 不良率最高的十家銀行

資產質量好轉陣營里,歐洲不良率6.47%,較上年下降1.3個百分點;中東歐不良率8.31%,較上年下降1.59個百分點;中東不良率3.62%,較上年下降0.38個百分點;北美不良率1.18%,較上年下降0.01個百分點;南美地區不良率1.63%,較上年下降0.3個百分點。

資產質量惡化陣營里,亞太區域不良貸款率均值為2.78%,較上年上升0.4個百分點;非洲區域不良率6.37%,較上年上升1.27個百分點;加勒比地區不良率2.41%,較上年上升0.31個百分點;中美地區不良率1.7%,較上年上升0.37個百分點;中亞不良率5.48%,較上年上升0.08個百分點。

四、中國上榜銀行數量再創新高,但稅前利潤減少4.9%

2017年榜單中,中國有126家銀行上榜,上榜數量再創新高,較去年增加7家。中國有10家銀行進入TOP30,比上年多2家,分別是興業銀行和民生銀行。中國上榜銀行一級資本增長6.1%,達1.72萬億美元,連續第三年保持上榜銀行一級資本最大單一市場的地位。美國第二,一級資本合計1.40萬億美元。

表5 中國上榜銀行TOP10

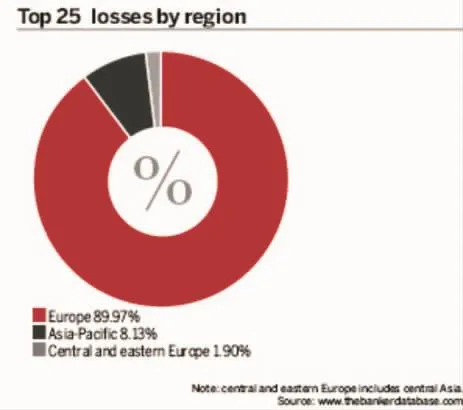

圖3 上榜銀行虧損額的地域分布

中國仍為上榜銀行稅前利潤最高的單一市場,但上榜銀行的合計稅前利潤已連續下降兩年,至2928.7億美元,較上年下降4.9%。第二名美國的上榜銀行稅前利潤合計2150.5億美元,較上年上升4.2%。

五、歐洲上榜銀行稅前利潤下滑19%

全球上榜銀行中有四個國家的銀行業遭受損失,其中三個來自于歐洲。全球損失最慘重的前十一家銀行也來自于歐洲。從主要盈利指標看,歐洲銀行業ROA、ROC均大幅落后。2016年,歐洲上榜銀行的資產及資本的縮減值與歐元3.3%的貶值率相當,但其稅前利潤下滑超過18.7%,稅前利潤占比下滑2.8個百分點。許多歐洲銀行的CEO將矛頭指向了歐洲央行(European Central Bank)和英格蘭銀行(Bank of England),這兩家央行將利率降到歷史低位,使歐洲銀行業不得不承受較低的NIM水平。

表現最差的當屬意大利,該國上榜銀行遭受了163億美元的損失,其中UniCredit遭受108.8億美元的巨大損失,并丟掉了意大利最大銀行的桂冠。在2016年第四季度,UniCredit動用122億歐元的一次性費用補平賬務,并結清了130億歐元的法律訴訟費用。UniCredit今年的財務表現或將反彈。

表6 中美上榜銀行部分指標

法國是歐洲銀行業的穩定器。盡管法國只有6家銀行上榜,但它們占歐洲上榜銀行一級資本的18%和稅前利潤的26.7%。中型市場中,比利時和奧地利也充當了穩定器作用,其利潤額增長了15%至20%。

六、非洲地區是盈利高地

全球范圍內,非洲區域的盈利水平引人注目。非洲上榜銀行的ROA傲視全球,高達2.37%;ROE和ROC僅次于拉美地區。但若排除委內瑞拉惡性通脹因素的干擾,非洲上榜銀行的ROE和ROC仍為第一。盡管非洲上榜銀行NIM較上年度下降0.1個百分點,但仍高達6.38%。

與盈利指標同樣引人注目的是非洲上榜銀行的不良貸款率,高達6.37%,僅低于歐洲的6.47%,其中尼日利亞的First Bank of Nigeria和南非African Bank的不良貸款率分別高達24.4%和19.5%。

七、全球銀行業發展趨勢預判

(一)全球銀行業面臨更加復雜的環境約束

其一,美聯儲加息將導致新興經濟體經濟復蘇難度增加,國際資本市場加速調整資產定價,并在全球范圍內進行再分配,各國的貨幣、經濟金融等政策也將隨之有所變化。銀行業面臨的環境更加復雜動蕩,匯率、利率等風險也有所加大。

其二,全球銀行業面臨更為嚴格的資本約束。2018年是各國執行巴塞爾協議III五年過渡期的收官之年。隨著最后期限的臨近,各國監管部門的資本充足率最低監管標準逐步提升,資本充足率的計算口徑也將逐漸與新監管規則接軌。包括裕信銀行在內的多家歐洲銀行的資本充足水平可能面臨不達標的風險。

其三,新的經濟政治環境下,全球銀行業的合規風險與和解成本加大。其中有國際化布局導致的合規成本,例如,今年2月中國銀行米蘭分行就洗錢案與當地政府達成和解,和解費用為60萬歐元。也有銷售等策略不當導致的合規成本。2016年,富國銀行不當營銷丑聞爆出,富國銀行的股價遭遇暴跌,10月4日降至階段性低點,較2016年8月末的階段性高點跌去14%,在此期間該行全球市值也被摩根大通反超。

其四,美國金融監管政策可能開始趨于放松金融管制,縮減或廢除“多德-弗蘭克法案”,這盡管可能會達到“美國優先”的目的,但或將引發歐盟及其他地區的監管競爭。

其五,英國脫歐等政治事件導致銀行業面臨更復雜的監管環境。英國退歐后,一些在歐盟開展業務的英國銀行和在英國開展業務的其他歐洲國家銀行都面臨著英、歐的監管差異及漏洞,歐洲監管機構已提出填補歐洲規則漏洞的要求。未來該區域的銀行或將面臨更為復雜的監管環境。

(二)中美銀行業的較量仍將繼續

中國銀行業盡管在上榜數量上仍不及美國,但從發展趨勢和質量看,兩者已勢均力敵。中國銀行業在千家銀行TOP10榜單中,從2004年的不見身影,到2007年的首次入選,再到2017年已占近半壁江山,實現了跨越式發展。2017年TOP10中,前8名全部被中國和美國拿下,4家來自中國,4家來自美國,前五名中國占據三家。

從總體上比較,中國上榜銀行的ROA平均為1.02%,較美國低0.48個百分點;ROC為15.51%,略高于美國0.73個百分點。從資產質量看,中國上榜銀行不良貸款率平均為1.66%,高于美國0.54個百分點。從資本充足水平看,中國上榜銀行BIS資本充足率平均為12.78%,低于美國3.01個百分點。而中國銀行業成本收入比表現突出,上榜銀行平均為34.47%,較美國低26.21個百分點,較全球水平低19.51個百分點。

(三)新興市場國家銀行業績或在反彈后遭遇動蕩

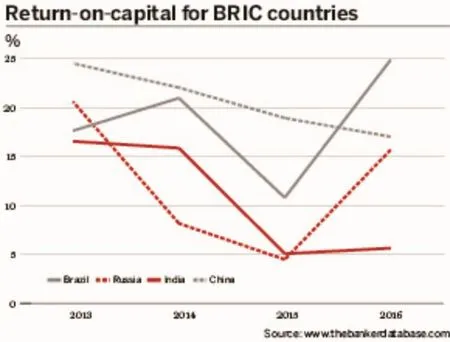

圖4 金磚國家的資本回報率開始反彈

巴西和俄羅斯銀行業業績有所回升,巴西上榜的11家銀行稅前利潤飆升179%,俄羅斯的上榜銀行稅前利潤增長369%,Banco BTG Pactual和Gazprombank兩家銀行更是入選五大扭虧為盈銀行。從ROA和ROC看,俄羅斯上榜銀行的ROA幾乎是全球平均水平的兩倍,而巴西上榜銀行的ROA和ROC已高于中國。印度銀行業因央行發起清理壞賬行動導致壞賬核銷費用高企,從而拖累銀行盈利表現。隨著壞賬核銷行動的結束,一些銀行將會以更健康的狀態恢復盈利,印度Bank of Boroda、Punjab National Bank和Canara Bank等已表現出較好的恢復跡象。

剛剛反彈的新興市場在2017年遭遇美元加息帶來的影響。回顧最近50年美聯儲貨幣政策,伴隨著加息周期美元指數均出現了大幅升值,而部分新興市場國家則出現了不同程度的資本外流和貨幣貶值,并給新興國家金融市場帶來較大沖擊。隨著本輪美元加息周期,新興市場銀行業的V型反轉或將受到抑制。

(四)銀行的分支機構數量和員工數量或將呈現減少趨勢

從目前看,商業銀行分支機構數量還未明顯縮減,截至2016年末,千家銀行中的436家銀行共擁有分支機構41.75萬個,平均每家擁有958個,較上年的953個2上年度,千家銀行數據庫中有469家銀行披露分支機構數量,共計44.7萬個分支機構,平均每家953個。多0.5%。未來,隨著金融科技被進一步運用到銀行經營管理中,商業銀行的網點職能將出現較大轉變,網點數量或將出現收縮態勢。

今年榜單中的644家銀行員工數量合計為1084.3萬人,平均每家1.68萬人,較上年同期的1.71萬人3上年度,千家銀行數據庫中有667家銀行披露了員工數,共計1143.9萬人,平均每家銀行1.71萬人。下降1.8%。從個體看,年度虧損大戶UniCredit自2010年起開始縮減員工數量,僅2016年就縮減了15.6%的員工數量,并計劃2019年前砍掉14000個職位。隨著國際化步伐的加快,也有一些銀行選擇擴大員工隊伍,例如排名585位的德國HomeCredit銀行,這家專為信用不佳的家庭戶和消費者提供小額短期貸款的銀行,為開拓印度、中國和印尼市場,自2014年以來員工增加了169%,僅2016年就增員65%。下一階段,一方面人工智能等技術的發展與應用將替代一些重復性勞動,另一方面商業銀行或將繼續調整或減少經營的范圍和區域,這兩方面原因都可能致使商業銀行員工數量的進一步減少。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農業(2016年3期)2016-06-05 09:37:36

上海國資(2015年8期)2015-12-23 01:47:31

現代企業(2015年2期)2015-02-28 18:45:07

初中生學習·低(2014年4期)2014-04-29 00:44:03