新三板創新層企業公司治理績效的實證研究

2018-01-23 08:57:48朱峰

價值工程 2018年34期

摘要:本文選取2014年初之前在新三板掛牌的76家創新層企業作為研究對象,利用其在2015年-2017年的面板數據,深入研究公司治理機制對企業績效的影響。實證研究結果表明,新三板創新層企業的股權集中度與企業績效呈正相關關系;董事會持股比例和管理層持股比例均與企業績效呈正相關關系;管理層在職消費水平與企業績效呈負相關關系。

Abstract: This paper selects 76 innovation-level enterprises listed on the New Third Board before the beginning of 2014 as the research object, and uses its panel data in 2015-2017 to deeply study the impact of corporate governance mechanism on corporate performance. The empirical research results show that the equity concentration of the new three-board innovation layer enterprises is positively correlated with the enterprise performance; the shareholding ratio of the board of directors and the shareholding ratio of the management are positively related to the? enterprise performance; the management consumption level is negatively correlated with the enterprise performance.

關鍵詞:新三板;創新層;公司治理績效;實證研究

Key words: New Third Board;innovation layer;corporate governance performance;empirical research

中圖分類號:F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2018)34-0004-03

0? 引言

新三板的出現和發展對我國多層次資本市場的構建具有重要意義。目前我國的滬深兩市本質上仍執行審核制,門檻高且流程繁雜,而新三板的上市條件較主板低很多,且審批流程簡捷,隨著相關制度的日益完善,新三板正成為因種種原因而無法在主板上市企業理想的股份轉讓和融資平臺,同時眾多新三板優質企業的轉板成功,也說明新三板正在成為滬深兩市重要的“后備軍”。截止到2018年8月,新三板掛牌公司已達11053家,其中創新層937家,基礎層10116家,總股本達6440億股,流通股本3523億股,掛牌企業2017年發行新股融資總額為1336億元,僅2017年就有18家新三板企業成功完成轉板并IPO上市。

武漢市目前有高新技術企業2000余家,這些企業大部分有進入資本市場的戰略規劃,門檻相對較低的新三板是它們近期比較現實的目標。為實現在新三板掛牌,這些企業必須以準公眾公司的標準來要求自己,首先要做到的是選擇一個適合自身發展的高效公司治理機制。新三板中的創新層企業作為新三板各類企業的優秀代表,具有盈利性好、發展迅速和公司治理健全等特點,它們在公司治理方面的經驗是值得擬掛牌企業借鑒的寶貴財富。本文選取2014年初之前在新三板掛牌的76家創新層企業作為研究對象,利用其在2015年-2017年的面板數據,深入研究公司治理機制對企業績效的影響,探索適合新三板企業的股權結構、董事會治理機制以及管理層激勵機制,為武漢市擬掛牌企業在公司治理方面的改革提供有益啟示,從而促進武漢市高新技術產業與金融的有效結合。

1? 理論分析與研究假設

1.1 股權結構治理績效

①企業股權集中度與企業經營績效的關系:大部分理論認為,企業股權集中度提高后,股權將集中在幾個大股東手中,他們的收益直接與企業績效掛鉤,因此大股東有足夠的激勵和能力去收集信息并有效監督管理層,保證管理層以實現股東利益為目標,從而提升公司經營效率。

②企業股權制衡度與企業經營績效的關系:當企業引入多個持股比例較高的股東對控股股東進行監督和制衡時,他們將有足夠的激勵和能力去減少控股股東對企業資源的侵占,維護了廣大中小股東的利益,從而提高企業績效。

基于以上分析,本文提出以下假設:

H1:新三板創新層企業股權集中度與企業經營績效存在正相關關系

H2:新三板創新層企業股權制衡度與企業經營績效存在正相關關系

1.2 董事會治理績效

①董事會規模與企業經營績效的關系:一般理論認為,董事會成員越多,董事會應付外部環境不確定性的能力越強,對管理團隊機會主義行為的監督力度和范圍就越大,從而提高了董事會的治理效率。然而,規模過大的董事會也將出現董事會成員之間溝通與協調的困難,并且使他們產生搭便車的動機。

②董事會獨立性與企業經營績效的關系:獨立董事的存在有利于董事會決策的客觀性,獨立董事一般具備很強的專業素養和一定的社會關系,這將有利于董事會決策水平的提高,進而影響企業績效。

③董事會持股比例與企業經營績效的關系:按照現代企業制度,緩解董事會與股東之間利益沖突的一個方法是讓董事持有適當數量的公司股份,讓他們的決策在滿足自身利益的同時能夠理性地考慮公司的長遠發展,最終符合廣大股東的利益。

基于以上分析,本文提出以下假設:

H3:新三板創新層企業董事會規模與經營績效存在正相關關系

H4:新三板創新層企業董事會獨立性與經營績效存在正相關關系

H5:新三板創新層企業董事會持股比例與經營績效存在正相關關系

1.3 管理層激勵治理績效

①管理層持股比例與企業經營績效的關系:大多數企業所采用的管理層激勵機制是讓管理層持有一定比例的公司股份,讓企業管理層的目標函數與股東的目標函數盡可能地聯系在一起,管理層就會多從股東的角度考慮問題。但也有一些學者發現,當企業管理層持股比例過大時,他們將有足夠的控制權來按自身的利益行事而不懼怕其他股東的約束,造成對其他股東的利益侵占。

②高層管理團隊持股比例與企業經營績效的關系:在企業管理層中,高層管理團隊的主要職責是執行董事會的決議和經營目標,直接管理企業的日常運作,其工作比較具體和零散,因此對其的監督和考核將更加困難,對這個群體實施股權激勵,減少其機會主義行為就顯得更加迫切。

③管理層在職消費水平與企業經營績效的關系:研究表明,當企業管理層的薪酬“定價”偏低時,管理層對隱性靈活的在職消費依賴程度會明顯增加,在職消費可以帶來優質便利的辦公條件以及對管理層權威地位的彰顯,管理層通常會通過努力工作以提升企業績效來維持自己在企業中的管理者身份,進而繼續享受在職消費,因而在職消費可以作為一種管理層激勵的手段。

基于以上分析,本文提出以下假設:

H6:新三板創新層企業管理層持股比例與經營績效存在正相關關系

H7:新三板創新層企業高層管理團隊持股比例與經營績效存在正相關關系

H8:新三板創新層企業管理層在職消費水平與經營績效存在正相關關系

2? 研究設計

2.1 樣本選擇與數據來源

本文選取2014年初之前在新三板掛牌的76家創新層企業作為研究樣本,利用其在2015年-2017年的面板數據進行研究。本文所有的研究數據均來源于全國中小企業股份轉讓系統網站(www.neeq.com.cn)中披露的企業年報,運用SPSS19.0和Eviews6.0分別進行描述性統計和回歸分析。

2.2 變量的選取與定義

2.2.1 被解釋變量:由于新三板市場股票的交投比較清淡,股票價格與真實價值有較大程度的偏離,不能完全反映公司的績效,此時財務指標就顯得更加實用,故本文選擇凈資產收益率(ROE)來作為衡量企業經營績效的財務指標。

2.2.2 自變量

①股權結構治理變量:本文選擇用前十大股東持股比例之和(CR10)來衡量企業股權集中度,用第二至第五大股東持股比例之和與第一大股東持股比例的比值(SB)來衡量企業股權制衡度。

②董事會治理變量:本文選擇用董事會總人數(Bodsize)來衡量董事會規模,用是否聘用獨立董事(虛擬變量IR)來衡量董事會的獨立性,用董事會成員持股總和占公司總股本的比例(BSR)來衡量董事會股權激勵水平。

③管理層激勵治理變量:本文選擇用管理層持股總和占公司總股本的比例(MSR)來衡量管理層持股比例,用高層管理團隊持股總和占公司總股本的比例(TMTMSR)來衡量高層管理團隊持股比例,用管理銷售費用率(COCOM)作為衡量管理層在職消費水平的代理變量。

2.2.3 控制變量:本文選擇用公司規模和財務杠桿作為控制變量,用企業總資產的自然對數(Size)來衡量公司規模,用資產負債率(Debt)來衡量財務杠桿大小。

2.3 模型構建

本文利用2014年初之前在新三板掛牌的76家創新層企業在2015-2017年的面板數據構造三個回歸模型,以驗證新三板創新層企業的公司治理績效:

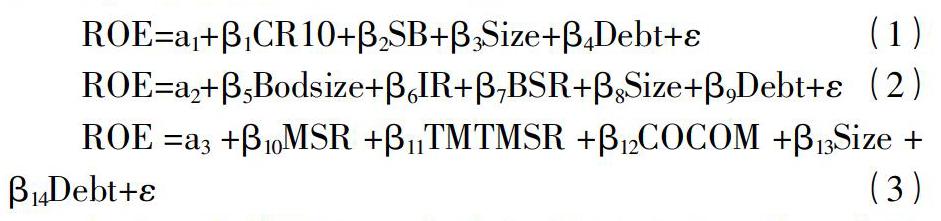

ROE=a1+β1CR10+β2SB+β3Size+β4Debt+ε (1)

ROE=a2+β5Bodsize+β6IR+β7BSR+β8Size+β9Debt+ε(2)

ROE=a3+β10MSR+β11TMTMSR+β12COCOM+β13Size+β14Debt+ε(3)

其中ai為截距項,βi為待估計的自變量系數,ε為隨機干擾項。

模型(1)用來驗證與股權結構治理績效有關的假設H1和H2;模型(2)用來驗證與董事會治理績效有關的假設H3,H4和H5;模型(3)用來驗證與管理層激勵治理績效有關的假設H6,H7和H8。

3? 實證結果與分析

3.1 描述性統計

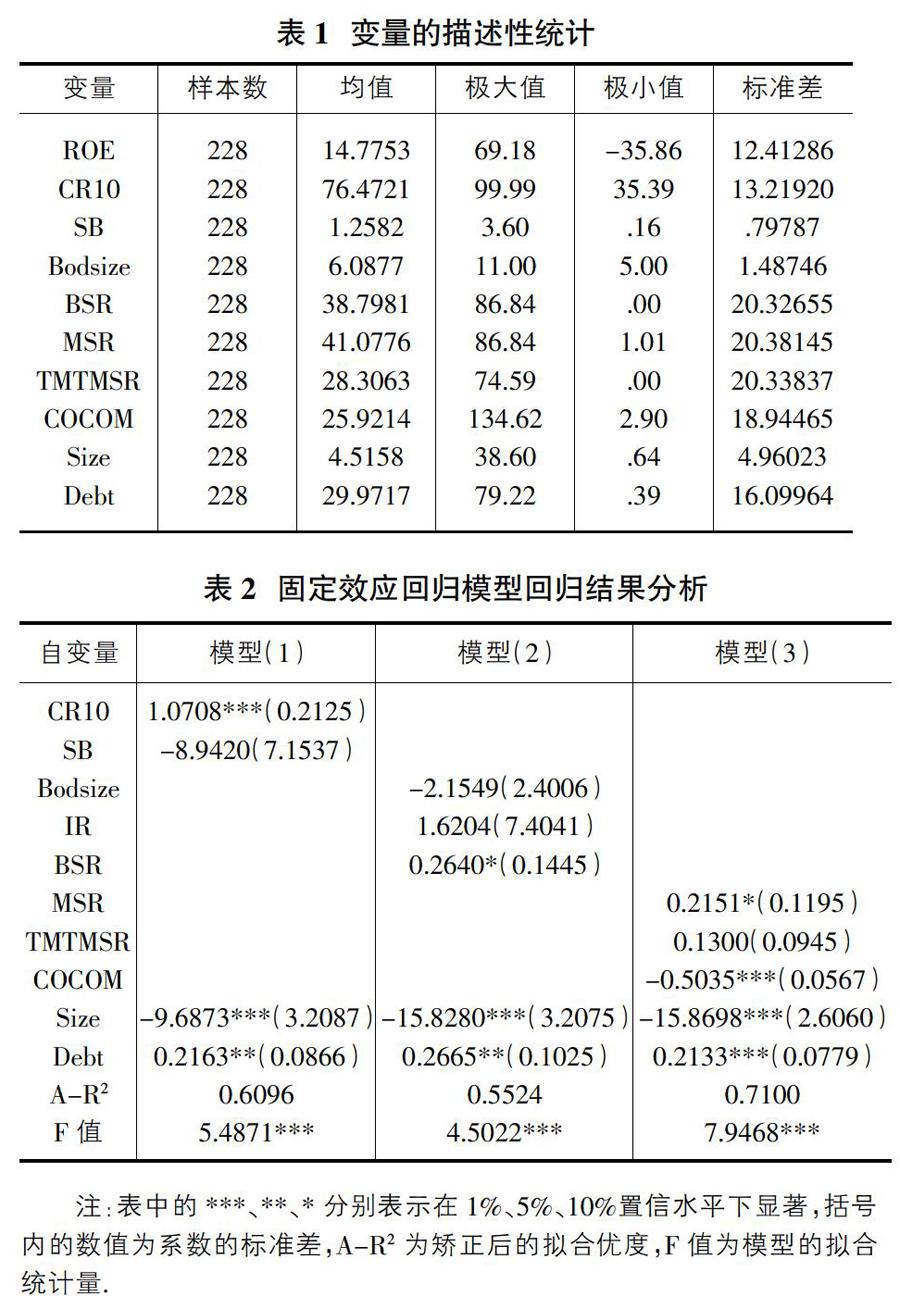

由表1可知:①樣本企業的凈資產收益率(ROE)均值為14.17%,總體收益水平較高,但是標準差較大,說明企業由于所處的行業與經營能力不同,經營績效表現相差較大;②樣本企業前十大股東持股比例的均值為76.47%,股權集中度較高,平均股權制衡度為1.26,對企業的大股東有較強的制衡能力;③樣本企業董事會成員人數的均值為6人,且標準差較小,說明大部分企業的董事會成員人數較少,董事會持股比例的均值為38.8%,說明董事會持股比例較高,但個體差異較為明顯;④樣本企業管理層持股比例和高層管理團隊的持股比例均值分別為41.08%和28.31%,都處于較高水平,但個體差異較為明顯,管理銷售費用率的均值為25.92%,不同企業在職消費狀況的區別較大;⑤樣本企業平均資產規模為4.52億元,平均資產負債率為29.97%。

3.2 回歸分析

在選擇面板數據模型的具體形式時,先后進行了似然比檢驗和Hausman檢驗,基于這兩個檢驗結果,本文采用固定效應回歸模型進行實證研究,回歸結果如表2所示。

3.2.1 股權結構治理績效的分析

表2中模型(1)的回歸結果說明,新三板創新層企業股權集中度與企業績效顯著正相關;股權制衡度與企業績效負相關,但不具備顯著性,這與本文的假設1相符,與假設2相反。這一方面說明股權集中度的提高使得新三板企業大股東有足夠的激勵和能力去收集信息并有效監督管理層,有效緩解了由企業股權分散所造成的內部人控制現象;另一方面說明新三板企業股權制衡機制對企業績效有負面影響,會使股權比例接近的股東們在面對分歧時陷入長時間的討價還價,甚至使部分股東產生搭便車的心理,放松了對企業管理層的監督。

3.2.2 董事會治理績效的分析

表2中模型(2)的回歸結果說明,新三板創新層企業董事會持股比例與企業績效顯著正相關;董事會規模與企業績效負相關,董事會中存在獨立董事有利于提升企業績效,但這兩者都不具備顯著性,這與本文的假設3相反,與假設4和假設5相符。這一方面說明在新三板企業中董事會持股和設置獨立董事的治理手段均能按預期取得效果,提高了董事會的決策水平;另一方面說明新三板企業董事會的規模越大,董事會成員之間的溝通與協調越有難度,最終抵消了董事會成員增加所帶來的收益。

3.2.3 管理層激勵治理績效的分析

表2中模型(3)的回歸結果說明,新三板創新層企業管理層持股比例與企業績效顯著正相關,高層管理團隊持股比例與企業績效正相關,但不具備顯著性;在職消費與企業績效顯著負相關,這與本文的假設6和假設7相符,與假設8相反。這一方面說明在新三板企業中對企業管理層實施股權激勵是一種有效的減小企業代理成本,提高企業績效的治理手段;另一方面說明新三板企業中的在職消費行為可能是管理層對企業實行利益侵占的便利形式,增加而不是較少了企業代理成本。

3.2.4 控制變量與企業績效的分析

表2中三個模型的回歸結果均說明,新三板創新層企業的資產規模與企業績效顯著負相關,財務杠桿與企業績效顯著正相關。這一方面說明新三板企業目前還難以產生規模效應,應該將企業規模控制在合理水平,避免盲目擴張;另一方面說明新三板企業應合理調整資本結構,利用財務杠桿獲得額外收益。

4? 結論與建議

從上述新三板創新層企業公司治理績效的實證研究結論中可以看出,新三板創新層企業在股權集中度,管理層股權激勵等治理手段的運用上取了顯著的效果,但在股權制衡度、董事會治理以及管理層在職消費等方面沒有取得理想的治理效果。這些新三板創新層企業的公司治理經驗很有啟發性,可以指導已在新三板掛牌或擬在新三板掛牌的其他企業在發揮成效顯著的治理機制優勢的同時,也要注意控制失效治理機制帶來的負面影響。

基于以上結論,本文提出以下三個方面的建議:

第一,做好股權結構治理中的股權集中度和股權制衡度這兩類基礎性工作將直接決定其他公司治理機制能否順利發揮作用,地位十分重要,每個企業都必須高度重視。合適的股權集中度將使得企業股東有足夠的激勵和能力去監督管理層的日常經營行為,減少管理層的機會主義行為;合適的股權制衡度能夠增強中小股東對控股股東的制衡能力,減少控股股東的利益輸送行為。

第二,企業應組建規模合適的董事會并選聘好獨立董事,董事會并不是規模越大越好,要在讓董事會擁有更大的監督力度和范圍的同時控制好董事會溝通協調成本的上升;企業要加大董事會的持股比例,使董事與股東間的利益相容,同時也要注意董事會控制權過大所引起的治理問題。

第三,企業應意識到對管理層的股權激勵是一類非常有效的治理手段,同時企業也應該意識到,企業管理層不能再被看作是一個統一的集合,而是由董事會成員、高層管理團隊和監事會成員等不同利益群體所構成的集合,不同的群體職責功能不同,參與企業經營管理的途徑也不同,對企業績效的影響將產生明顯的差異,因此在制定股權激勵計劃時一定要區分對待。

參考文獻:

[1]張宗益,宋增基.中國公司治理—理論與實證分析[M].北京:北京大學出版社,2011.

[2]劉平安.新三板的現狀、問題及發展趨勢[J].經濟研究參考,2016(13).

[3]李世新,涂琳.中小企業板上市公司高管激勵效果的實證研究[J].財會通訊,2010(8).

[4]朱峰.公司治理績效理論研究綜述——基于新三板企業的視角[J].中外企業家,2016(8).

[5]姜婷,張保帥.股權集中、股權制衡與公司成長性間關系的實證研究—以新三板掛牌公司為例[J].技術經濟,2018(3).