財務(wù)報表內(nèi)容之間的內(nèi)在聯(lián)系研究

2018-01-24 09:06:57袁彬

商情 2017年33期

袁彬

【摘要】財務(wù)報表不僅能夠反映企業(yè)經(jīng)營狀況好壞,也能夠展示投資者投資結(jié)果的盈虧,它由資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表及報表附注組成,在編制財務(wù)報表過程中,各財務(wù)報表之間存在著某種聯(lián)系。

【關(guān)鍵詞】財務(wù)報表 內(nèi)容 內(nèi)在聯(lián)系

各種財務(wù)報表共同構(gòu)成了財務(wù)報表體系的一部分,它不僅體現(xiàn)了部分與整體的關(guān)系,更呈現(xiàn)了部分與部分的關(guān)系。每張財務(wù)報表并不是孤立的存在著,它只是從不同的側(cè)面反映了企業(yè)的財務(wù)狀況、經(jīng)營成果、現(xiàn)金流量及所有者權(quán)益變動情況,也只有用整體的眼光去看,去分析這些報表,才能更加準(zhǔn)確、全面的認識所分析的財務(wù)對象。因此,本文將主要結(jié)合各財務(wù)報表所反映的企業(yè)交易對象來探討各報表之間的勾稽關(guān)系。

1資產(chǎn)負債表與利潤表之間的關(guān)系

作為靜態(tài)報表,資產(chǎn)負債表是反映企業(yè)在某一時點上的財務(wù)關(guān)系的報表,即資產(chǎn)=負債+所有者權(quán)益,這是資產(chǎn)負債表中最為基礎(chǔ)的用來檢驗其數(shù)據(jù)是否準(zhǔn)確的等式之一,是重要的會計恒等式之一。資產(chǎn)負債表可以呈現(xiàn)出以下主要信息,即資產(chǎn)負債用于哪些活動,存在的金額是多少,各項活動耗費的資產(chǎn)情況及所創(chuàng)造的凈資產(chǎn)的增量等。相對而言,利潤表是動態(tài)報表,它反映一定期間的經(jīng)營成果,依據(jù)另一會計恒等式:利潤=收入-費用。根據(jù)新《企業(yè)會計準(zhǔn)則》中的定義,利潤是指企業(yè)在一定會計期間的經(jīng)營成果,它反映的是企業(yè)一定期間內(nèi)經(jīng)營的盈虧情況,是實時的動態(tài)報表。下面我們推導(dǎo)一下資產(chǎn)負債表項目和利潤表項目之間的內(nèi)在聯(lián)系,即:

期初:期初資產(chǎn)=期初負債+期初所有者權(quán)益

期末:期末資產(chǎn)=期末負債+期末所有者權(quán)益

期間:本期凈利潤=本期收入-本期費用

則:

△資產(chǎn)=△負債+△所有者權(quán)益(△表示增量)

△所有者權(quán)益=△資本+△留存收益=△投入資本+留存收益轉(zhuǎn)增

資本部分+△留存收益

而:

凈利潤=投資者分配的當(dāng)期利潤+△留存收益+留存收益轉(zhuǎn)增資本部分

由此可得:

△資產(chǎn)-△負債=△所有者權(quán)益

=△投入資本+留存收益轉(zhuǎn)增資本部分+△留存收益

=△投入資本+凈利潤-向投資者分配的當(dāng)期利潤

簡化得:

△所有者權(quán)益=△投入資本+未分配利潤

若當(dāng)期投入資本為零并且未向投資者分配利潤,則:

△所有者權(quán)益=凈利潤

在滿足上述條件下,使用者權(quán)益的當(dāng)期增量等于當(dāng)期所獲得的凈利潤,這就呈現(xiàn)出資產(chǎn)負債表和利潤表項目之間存在一定的勾稽關(guān)系。這在一定程度上啟示著資產(chǎn)負債表和利潤表必須相互結(jié)合著分析。

2資產(chǎn)負債表與現(xiàn)金流量表之間的關(guān)系

現(xiàn)金流量表同利潤表一樣,也是動態(tài)報表,是據(jù)實反映企業(yè)在一定時期內(nèi)現(xiàn)金量的流入、流出狀況的時期報表,主要是通過現(xiàn)金流量的狀況來了解企業(yè)資金的多少,以及資金流入的源頭、資金流出的原因等方面。當(dāng)企業(yè)發(fā)生一件交易事項時,只要是涉及到現(xiàn)金及現(xiàn)金等價物,一般同時會影響資產(chǎn)負債表和現(xiàn)金流量表;當(dāng)不涉及現(xiàn)金的交易時,一般只會影響資產(chǎn)負債表。因此,現(xiàn)金流量表只是對企業(yè)的現(xiàn)金流入、流出進行反映。

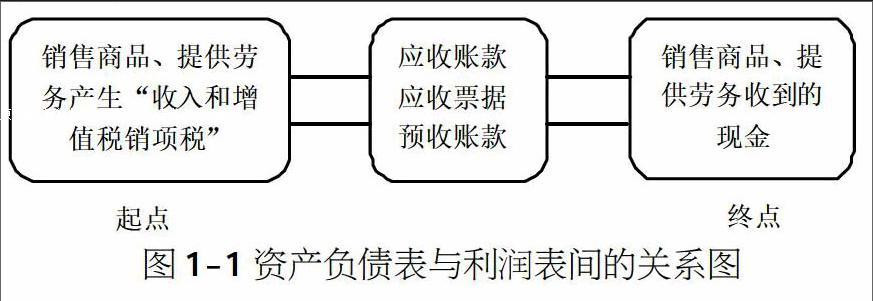

在銷售商品、提供勞務(wù)時現(xiàn)金流量表中經(jīng)營活動產(chǎn)生的現(xiàn)金流就等于銷售商品、提供勞務(wù)時所產(chǎn)生的收入和增值稅銷項稅加上在經(jīng)營過程中應(yīng)收賬款本期減少額(期初余額減去期末余額)加上應(yīng)收票據(jù)本期減少額(期初余額減去期末余額)加上預(yù)收款項本期增加額(期末余額減去期初余額)。我們以銷售商品、提供勞務(wù)獲得收入為例,來說明這兩個報表之間的關(guān)系,即如下圖所示:

從經(jīng)營活動產(chǎn)生現(xiàn)金流(銷售商品、提供勞務(wù)收到現(xiàn)金)=銷售商品、提供勞務(wù)產(chǎn)生“收入和增值稅銷項稅”+應(yīng)收賬款本期減少額(期初余額-期末余額)+應(yīng)收票據(jù)本期減少額(期初余額-期末余額)+預(yù)收款項本期增加額(期末余額-期初余額)。應(yīng)收賬款、應(yīng)收票據(jù)、預(yù)收賬款是資產(chǎn)負債表中的賬戶,而銷售商品、提供勞務(wù)收到現(xiàn)金即會影響到資產(chǎn)負債表中的“貨幣資金”賬戶,也會影響現(xiàn)金流量表中的“經(jīng)營活動產(chǎn)生現(xiàn)金流量”項目。

3利潤表與現(xiàn)金流量表之間的關(guān)系

在企業(yè)編制現(xiàn)金流量表時,一般采用調(diào)整法,其中就有對利潤表的項目進行調(diào)整求得經(jīng)營活動產(chǎn)生的現(xiàn)金流量。實際上對于企業(yè)經(jīng)營活動的計量,若采用權(quán)責(zé)發(fā)生制計量就是利潤表中的營業(yè)利潤,若采用收付實現(xiàn)制為基礎(chǔ)計量就是現(xiàn)金流量表中的經(jīng)營活動產(chǎn)生的現(xiàn)金流。再者,編制利潤表中的過程中分為營業(yè)收支和營業(yè)外收支,其中影響營業(yè)收支的事項一般是影響經(jīng)營活動產(chǎn)生現(xiàn)金流的事項,而影響營業(yè)外收支的事項一般會影響投資活動現(xiàn)金流和籌資活動現(xiàn)金流。因此,利潤表和現(xiàn)金流量表看似沒有關(guān)系,實質(zhì)上二者關(guān)系密切。

4所有者權(quán)益變動表與其它各表之間的關(guān)系

所有者權(quán)益變動表反映的是一定會計期間所有者權(quán)益各個組成項目的變動情況。資產(chǎn)負債表內(nèi)所有者權(quán)益各個項目的期末余額和期初余額之差就是全年所有者權(quán)益各個項目的總變動情況,只是所有者權(quán)益變動表把引起所有者權(quán)益各個項目變動的因素一一列舉出來,把所有者權(quán)益變動情況反映得更加清晰而己。現(xiàn)金流量表和使用者權(quán)益變動表沒有比較顯然的聯(lián)系,難以用數(shù)學(xué)式子來表示二者的關(guān)系。但是它們都是對企業(yè)財務(wù)信息的反映,都是從兩個比較狹窄的方而反映企業(yè)的財務(wù)信息,因此二者有一定的交集。因此,一般引起所有者權(quán)益項目變動的事項若會引起現(xiàn)金變動時,該事項就會引起現(xiàn)金流量表內(nèi)項目的變動。所以,這兩個報表之問有著密切的聯(lián)系。endprint

猜你喜歡

科學(xué)大眾(2022年11期)2022-06-21 09:20:52

科學(xué)大眾(2021年21期)2022-01-18 05:53:48

科學(xué)大眾(2021年17期)2021-10-14 08:34:02

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:42

遼寧經(jīng)濟(2017年5期)2017-07-12 09:39:47

臺聲(2016年2期)2016-09-16 01:06:53

現(xiàn)代工業(yè)經(jīng)濟和信息化(2016年6期)2016-05-17 05:36:09

山西農(nóng)經(jīng)(2015年7期)2015-07-10 15:00:57

河北大學(xué)學(xué)報(哲學(xué)社會科學(xué)版)(2014年6期)2014-02-27 13:09:39

無錫職業(yè)技術(shù)學(xué)院學(xué)報(2012年6期)2012-03-25 13:08:07