企業營運資金分析

2018-01-25 03:06:00徐光

首席財務官 2017年14期

關鍵詞:資金

文/徐光

在分析企業營運資金之前,首先要了解什么是企業的營運資金?我們從資產負債表的角度,簡單的做一個介紹。

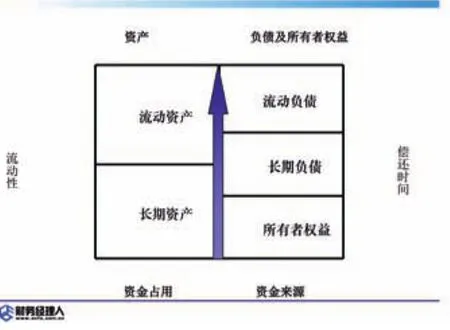

看看下面的資產負債表(如圖1所示),左邊是資產,也就是資金占用;右邊是資金來源,是負債和所有者權益。箭頭從下往上代表,越往上流動性越強;越往下流動性越慢。右邊的負債,也是越往上需要償還的時間越短;越往下需要償還的時間越長。

要分析營運資金,必須對資產負債表和損益表有超強的理解(如圖2所示)。營運資金就是我們日常經營周轉相關的部分流動資產減去日常經營相關的負債之后的資金缺口,一般稱呼為營運資金需求。公司進貨,買東西,得花錢,得有庫存,賣出去東西可能還要賒帳,這些東西都要占用資金。跟采購方賒帳,到月底才給員工發工資,月初的時候才去交上個月的稅等等,這些欠人家的錢,都是占用人家資金。所以流動資產是經營當中需要用到的錢,而流動負債是經營當中占用的一部分錢,多出來就是缺口部分,需要有股東投資人解決,或者到銀行去借款,缺口部分就叫營運資金。簡單的理解就是流動資產減去流動負債,但是流動資產中,不包括現金和短期借款,指的是日常周轉用的部分。

和營運資金密切相關的另一個概念,就是企業的營運資本,什么是營運資本呢?

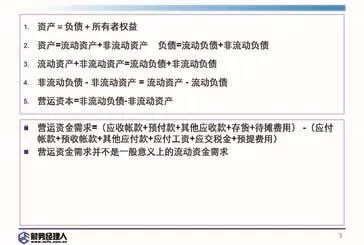

從資產負債表說起,把資產分解成流動資產+非流動資產,非流動資產指的就是長期投資和固定資產那部分,包括無形資產等。負債等于流動負債+非流動負債,非流動負債指的是長期負債,所有者權益在這里也可以是一種長期負債,因為所有者權益是所有者的,它是最后一個拿走的,而且是非流動的。

流動資產+非流動資產=流動負債+非流動負債(包括了所有者權益的部分),轉換一下就是非流動負債-非流動資產=流動資產-流動負債。流動資產-流動負債,就是我們常說的營運資金;非流動負債-非流動資產就是我們說的營運資本(如表1所示)。

圖1 營運資金-資產負債表1

圖2 營運資金-資產負債表2

表1 營運資金需求與營運資本概念

徐光:

資深財務管理咨詢顧問、中歐商學院EMBA。現任財智東方創始合伙人、總經理,領導和創辦了全國最具知名度的財務經理人網,以及財務經理人俱樂部。曾在北京諾基亞移動通信有限公司財務部工作多年,后就職于北京首信科技公司,任職財務總監,具備跨國企業視野,同時又深嫻民營企業的運作規則,在企業財務管理方面有著豐富的實踐經驗。曾輔導過多家企業建立財務體系、新三板上市整改、股權激勵改造、商業模式規劃。

上下兩個框里的概念,上面的那個叫營運資本,下面那個叫營運資金。

這兩個概念從資產負債表的解讀,有點繞口,舉個簡單的例子理解起來就容易多了。比如說一個人出錢開個公司,一共出了100萬元,拿出80萬元買固定資產,剩下20萬元用于日常經營周轉,這剩下的20萬元就是營運資本。營運資本=非流動負債-非流動資產,換句話說,就是股東權益-固定資產約等于營運資本了,營運資本是股東提供你于日常周轉用的零錢。

營運資金需求,本來是等于流動資產-流動負債的,我們把流動資產拆開包括什么呢?應收賬款是客戶欠我的,占用了;預付款是我給了采購方,是我的資金占用,東西還沒回來,回來之后就變成存貨了;然后其他應收款是員工借款占用的,存貨是貨物占用;待攤費用是現在花的錢需要以后攤銷的。

流動負債包括什么呢?應付賬款,欠人家的錢;預收賬款,早晚得給人家存貨;其他應付款,這也是欠關聯方或者個人的錢;應付工資是欠給員工的;應交稅金欠稅務局的;預提費用,現在預提用于以后花的。

買了100萬元的庫存,欠人家80萬元,中間還缺口有20萬元,20萬元就是營運資金的需求,股東剛才投了100萬元,有80萬元買了固定資產了,剩下那20萬元給你運營,那就是營運資本正好等于營運資金需求。營運資本是資金的長期問題的來源,而營運資金需求是在周轉的過程中,必然要用到的資金的墊付。如果一分錢都不用,買東西全是賒帳,賣了東西就把錢拿回來,然后還賬,那就沒有營運資金需求。有時候,營運資本正好等于營運資金需求;有時候,營運資本大于營運資金的需求,股東的投入就會躺在賬上生利息,如果營運資本少于營運資金的需求,就要另外尋找資金解決企業的經營問題。

因為,涉及到營運資金分析和管理的時候,主要就是分析營運資本和營運資金這兩個概念之間的匹配關系。

營運資本夠不夠,如果不夠了怎么辦?

營運資本在什么情況下會出問題?

營運資金需求,到底是在上升還是在下降?增加了還是減少了?

營運資本夠不夠補充營運資金需求的?

我們會在下次詳細的討論。

互動方式:

如果您對于中小微企業在管理運作中有哪些問題感到困惑,可掃描左側微信二維碼進行互動提問,編輯您所關心的“問題”發送到雜志官方微信公眾賬號平臺,我們會從中選取一些比較有代表性的問題,邀請業界知名專家進行作答。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33