巧堵“借殼上市”稅收漏洞

2018-01-25 07:55:32蔡昌畢明琛

首席財務官 2017年21期

關鍵詞:企業

文/蔡昌 畢明琛

理清稅收政策殼中殼的脈絡,立法部門應確保法律的穩定性,使市場有法可依,從而保證市場的穩定與持續性。

股市不景氣,邀請更多優質企業登陸資本市場,不僅會刺激鮮活的投資者入市,更是激活中國資本市場可持續發展的一股清流。在一個健全、穩定的市場經濟環境下,股市是企業融資的重要渠道之一。但是在我國,企業想要實現A股上市卻十分困難:一方面,證監會對企業首次公開發行股票上市在經營業績等方面有著嚴格的條件限制;另一方面,企業上市受到宏觀政策的影響,即使滿足上市的各項條件,也可能因政策環境因素而無法順利上市。據統計,在中國股市誕生以來的二十六年間,IPO暫停9次,暫停時間累計長達5年之久。當前,中國采取的上市審批制,手段與流程卻十分繁瑣,大量公司都在上市排隊等待中消磨著時光,少則一二年,多則三五年,這個等待的過程漫長而痛苦。此種背景下,我國資本市場誘發了一種借雞生蛋的上市方式——借殼上市。

和IPO不同的是,無論是對企業經營業績的要求還是審核的難度都要低很多,可以有效規避企業繁瑣的上市審批手續,借殼上市成功,作為一種間接上市通道,受到企業的無比青睞,過去10年,A股市場共出現196起借殼上市案例,近兩年的數量占比超過三成。據統計,2016年A股市場共出現41起借殼上市案例,其中成功29起。在經歷瘋狂爆炒和政策連帶驟然降溫后,回歸理性的2017借殼上市的黑馬賽事如何?數據寶透露,近一年來擬借殼上市的33家公司,13家完成,11家失敗,2家被證監會暫停。多宗交易超過100億元,順豐控股、中房股份、江粉磁材涉及的交易金額居前三,分別為433億元、282億元、207億元。值得注意的是,快遞物流企業順豐控股、韻達股份、圓通速遞、申通快遞的交易金額均超100億元。

在推進產業并購、參與混改的復雜趨勢下,通過并購重組服務實體經濟,使得中國股市借殼上市復蘇回暖,對于經營不善的上市企業來講,“殼資源”為何成為其獲得高回報的重要砝碼?

明晰三連環

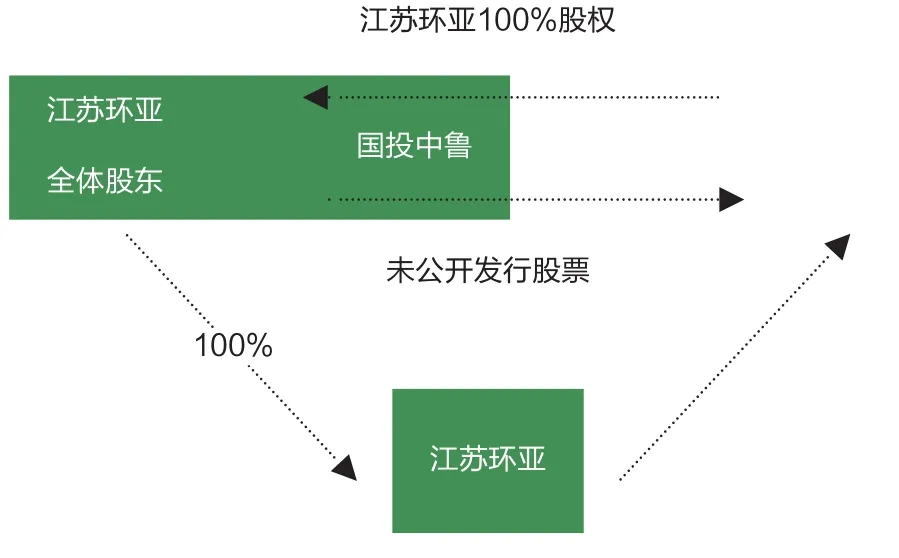

2017年10月9日晚間,A股上市公司銀星能源根據深交所重組問詢函要求,公告了修訂后的《寧夏銀星能源股份有限公司發行股份購買資產暨關聯交易預案》,此次交易僅涉及擬發行2332.09萬股股份以約1.65億元的價格,購買銀儀風電50%股權,銀星能源此前已持有銀儀風電50%股權。細觀其微,由于銀星能源自2013年2月分控制權變更(中鋁股份持有寧夏發電集團70.82%的股權,成為控股股東,銀星能源控制權由寧夏回族自治區國資委變更為國務院國資委)之日起的60個月(5年)內,累計向控股股東中鋁寧夏能源購買的資產總額占2012年末公司自身總資產的比例已經超過了100%,明顯構成借殼上市。

不只銀星能源,縱觀眾多借殼上市的非上市公司,都是通過取得殼資源的控制權,再通過重大資產重組或者定向增發股份等方式,將非上市公司的整體業務注入到上市公司的殼里,從而實現在證券交易所間接上市的目的。所謂殼,即指上市公司所擁有的上市資格;殼資源,即指上市公司所擁有上市資格的經濟價值,主要體現在上市公司競相爭奪證券市場的融資權。一般來說,要想成功借殼上市,必須明晰其基本步驟:擇殼、凈殼和入殼。

雄關漫道真如鐵,掌握借殼上市的連環步驟,僅僅是萬里長征的第一步,借殼之路遠非那么簡單,更須時時關注政策走向。2012年,證監會修改《上市公司重大資產重組管理辦法》,明確借殼上市的審核要求。2014年,證監會進一步修改《上市公司重大資產重組管理辦法》,對借殼上市的審核要求等同于IPO,意味著借殼上市相比之前審核更加嚴格,并規定創業板不得借殼上市。2016年9月9日,證監會公布修訂的《上市公司重大資產重組管理辦法》,在完善認定標準、監管配套、強化中介機構責任等方面都增加了嚴格的規則,并將“借殼”界定為“自控制權發生變更之日起,上市公司向收購人及其關聯人購買的資產總額達到上市公司前一個會計年度資產總額的100%以上的重大資產重組”,即因資產重組行為而構成借殼上市。也就是說構成借殼上市需要有兩個核心要素,一個是“控制權變更”,另外一個是“購買資產達到原來資產規模以上”。三連環政策的出臺,意味著被借殼公司的主營業務將發生實體變更,而與之相伴的稅收問題也暗含其中。

稅收三漏洞

借殼上市適用一般性稅務處理的規定。但是如果企業重組交易方通過設立“資金池”的子公司,以子公司股權作為支付對價可以滿足股權支付比例的要求,就要適用特殊性稅務處理規定。借殼上市的稅收漏洞在于可以根據支付方式和支付比例來使用不同的稅務處理方法,即一般性稅務處理與特殊性稅務處理,而首要透視的三大漏點是:

1.以控股企業股權作為支付對價存在稅收漏洞

借殼上市的第一個步驟“凈殼”,由于國投協力發展采取的支付手段是現金支付,因此,各交易方只能適用一般性稅務處理。2015年被“稅收”叫停的江蘇環亞借殼上市國投中魯需要繳納企業所得稅8586.26萬元。但是如果國投中魯與國投協力發展商定想要采用特殊性稅務處理方法,那么國投協力發展就可以現金出資設立作為資金池的子公司,然后以子公司股權作為支付對價。這樣以來,就可以適用特殊性稅務處理以降低稅收負擔。

2.自然人股東是否可適用特殊性稅務處理規定尚未明確

在財稅【2009】59號文中,所規定的一般性稅務處理規定與特殊性稅務處理規定是針對企業所得稅而言。因此,自然人股東不適用特殊性稅務處理規定,只能按照個人所得稅法處理。4號公告規定企業重組的各方需采取一致的稅務處理,要么都適用一般性稅務處理,要么都適用特殊性稅務處理。綜合這兩個文件,存在自然人股東的企業重組交易只能選擇一般性稅務處理,需要在重組當期繳納所得稅,無法享受遞延納稅的稅收優惠。在上述案例中,借殼上市的第二步發行股份購買資產即入殼,因為江蘇環亞有自然人股東張驚濤、徐放的存在,各交易方只能適用一般性稅務處理規定納稅。因此,自然人股東究竟可否適用特殊性稅務處理規定就會直接關系到交易方的稅收負擔,進而影響甚至左右到重組交易能否順利進行。

3.稅收法規不具有穩定性

我國關于稅收的法律本身就不具有穩定性,一直處于變化之中,同樣在借殼上市方面,企業所面臨的稅收政策也在不斷地變化。這樣就使得企業在進行借殼上市的重組時,可能會因為政策的變化而面臨較高的稅負,因此使得借殼上市無法進行,使市場產生不穩定。比如江蘇環亞的案例,因為政策的變更導致后期其股東張驚濤需要交納約2.5億元的個人所得稅,使得本次重組最終以失敗而告終。而我們一直在強調的就是稅收應該具有固定性,現實中卻恰恰相反,因此這種情況急需改變。

三招兒堵漏洞

法律的不穩定非常容易造成市場的不穩定,稅收政策的經常變更很容易造成借殼重組的不確定性。在交易各方簽署《發行股份購買資產協議》(2014年11月18日簽署)后,國家稅務總局發布了《股權轉讓所得個人所得稅管理辦法(試行)》(自2015年1月1日起實行)。江蘇環亞創始人張驚濤夫婦因借殼上市,重大資產重組需向國投中魯轉讓其持有的江蘇環亞建設工程有限公司61.55%的股權,根據《股權轉讓所得個人所得稅管理辦法(試行)》相關規定,張驚濤夫婦需在《發行股份購買資產協議》簽訂并生效次月15日內向主管稅務機關申報納稅。因此,為保證本次重大資產重組的順利進行,需由張驚濤夫婦在《發行股份購買資產協議》簽訂并生效前解決因本次重大資產重組所需繳納的個人所得稅稅款的資金來源。為改善借殼上市的稅收政策,巧堵政策漏洞成為當務之急的重中之重。

圖1 入殼過程示意圖

1.堵住資金池避稅的政策漏洞

首先,加強對以本企業直接持有股份的企業的股權作為支付對價的企業重組交易的審核。企業重組如采用特殊性稅務處理規定,企業重組交易方需向稅務機關備案,提供資料證明其滿足特殊性稅務處理規定的五個條件。因此,稅務機關對于企業重組交易能否適用特殊性稅務規定是具有一定的裁量權的。因此,稅務機關可以調查股權所屬企業是否具有實質性的生產經營活動,其設立是否是作為“資金池”存在。如果企業沒有實質性的業務,但是賬面具有大量的現金,稅務機關可以質疑企業以其股權作為支付對價不具有合理的商業目的,存在避稅動機,從而判定企業重組不適用特殊性稅務處理規定。

其次,借鑒美國重組稅法規則,定義財稅【2009】59號文所指的“其控股企業的股權、股份”為本企業直接控股母公司的股權、股份,從根源上堵塞避稅漏洞。母公司與子公司交叉持股股權架構的存在使得子公司可以以母公司股權作為對價支付手段。子公司不可能設立母公司作為“資金池”,因此,以母公司股權作為對價支付相比于以子公司股權作為對價支付,要進行稅收籌劃較為困難。可以減少企業利用股權支付避稅的行為。

2.明確自然人股東在取得所得時納稅

對于自然人股東參與重組,個人所得稅法相關法律法規沒有對其免稅的規定,這一點從公平的角度來說沒有任何問題的。但是另一方面我們應該考慮這樣征稅是不是具有合理性。比如說自然人股東以僅有的個人資產(股權形式)并購另一家企業,而被并購企業短期并不能獲益,該自然人股東也無法將被并購企業的股權轉讓變現。如果判定該自然人股東負有納稅義務,恐怕稅務當局也并不能征到稅款。即使法律認為自然人股東負有納稅義務,也應當采取遞延納稅義務的方法,等自然人投資收回、轉讓或清算股權時如確有應納稅所得,再按規定征收個人所得稅。另外我們知道,個人所得稅的特點是基于“收付實現制”,因此應該明確自然人股東在確實取得所得或收益時承擔納稅義務,才更能體現公平性與合理性。

3.確保稅收法律法規的穩定性

制定稅收法律或政策法規時應該確保其具有一定時間范圍內的穩定性,我們的稅務部門不能一看到市場的變化或發現了一個問題就立馬公布一個新的政策來制止和堵塞。這要求相關部門與人員在制定政策時要具有一定遠瞻性,而不是在一項法規出來之后又不斷地出臺新規來修補甚至變更原先規定,這樣才能使法規能服眾。要想理清稅收政策殼中殼的脈絡,立法部門應確保法律的穩定性,使市場有法可依,從而保證市場的穩定與持續性,這能更好地促進借殼上市這一重組辦法的順利進行,為促進我國股票市場健康高效而貢獻力量。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26