我國科技保險發展存在的問題及對策研究

2018-01-25 17:20:19徐雪原

科教導刊·電子版 2017年36期

關鍵詞:發展

徐雪原

摘 要 為分散高技術創新風險,鼓勵自主創新,2006年科技部聯合保監會制定了《關于加強和改善對高新技術企業保險服務有關問題的通知》,開始探索并實踐通過政府財政科技投入引導推動科技保險發展的新模式。本文首先詳細闡述我國科技保險的發展現狀,其次剖析我國科技保險發展存在的問題,最后提出促進我國科技保險發展的政策建議。

關鍵詞 科技保險 發展 政策建議

中圖分類號:F840.32 文獻標識碼:A

1我國科技保險的發展現狀

我國科技保險的現狀可以概括為以下三點:

1.1科技保險發展速度快,科技保險保費規模逐步上升

截止2014年底,科技保險保費已突破16億元,保險公司為科技企業提供的風險保障高達700億元,從各地區的科技保險開展情況來看,企業對科技保險的認識水平越來越高,無論是保費收入,風險保額還是參保企業的數量,都呈現遞增趨勢。表明科技保險在試點期間產生了較好的效果,有效促進科技型企業自主創新,規避科技風險。

1.2支持科技企業創新發展

保險賠償金的支付使高新技術企業在獲得賠償的同時,也獲得了重新購買研發設備、招聘技術人才投入研發生產活動的機會,對于企業來說,應該可以起到很大的支持作用。例如,華為公司因出口尼日利亞電信項目失敗遭受巨大損失,后來獲得了中國出口信用保險公司保險賠償金2437萬美元,大大降低了損失影響水平;中國出口信用保險公司也為中興通訊出口印度項目的損失給予了261.75萬美元的保險賠付。表明科技保險有力地支持了高新技術企業“走出去”,為企業提供強有力的風險保障。

1.3給予政府補貼

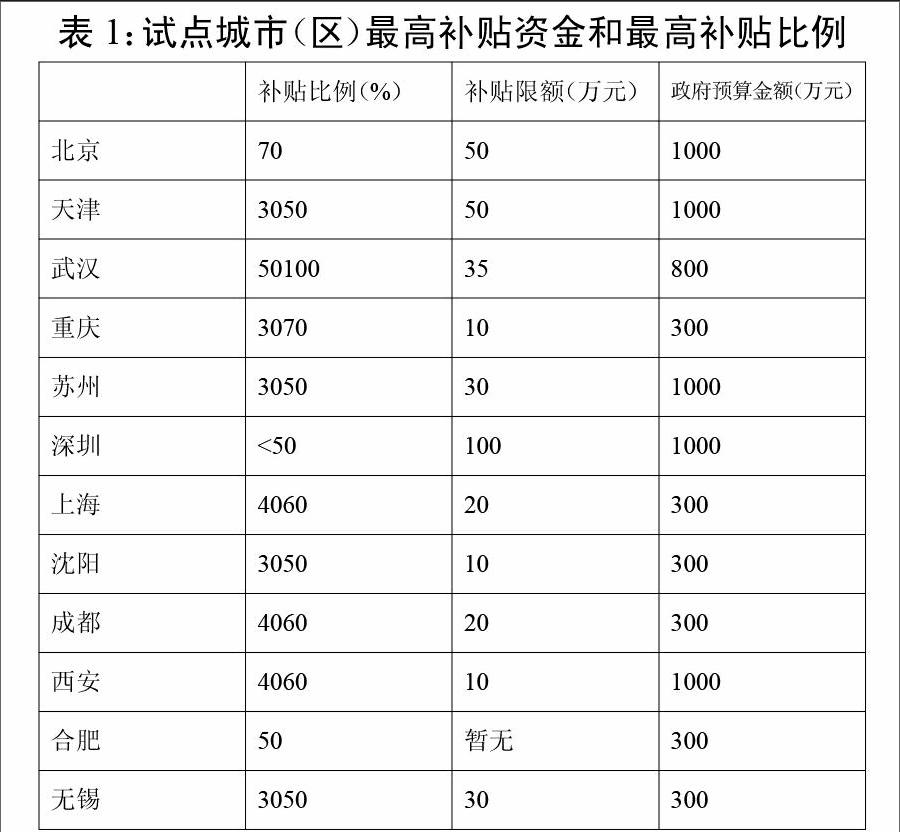

科技保險的發展,地方政府的補貼必不可少,因此各試點城市(區)政府紛紛制定相關政策措施來推動科技保險的快速發展,截止到 2014年底,總補貼額已經突破8000萬元。但是各地方政府所采取的政府補貼力度不一,表1詳細列舉了試點城市 ( 區) 科技保險的補貼比例和最高補貼額。

2我國科技保險發展存在的問題

2.1財政補貼力度不足

由表1可以看出,政府采取后補貼方式補貼科技保費,依然存在補貼政策不穩定、補貼額度較低、補貼范圍較窄、補貼申請手續繁雜以及補貼資金不能完全到位等問題,有些城市甚至停止對購買科技保險的科技企業給予補貼,即財政補貼政策不穩定。這在一定程度上影響科技企業購買科技保險的熱情。

2.2險種種類不多

目前市場上銷售的產品有:高新技術企業財產一切險、高新技術企業財產綜合險、高新技術企業關鍵研發設備保險、高新技術企業高管人員和關鍵研發人員團體意外傷害保險等15個險種,但是遠遠不能滿足高新技術企業對科技風險保障的多樣化需求,實際分散轉移科技風險。

2.3企業保險意識不強

因為科技保險起步較晚,市場推廣時間還不長,很多企業的管理人對科技保險并不是很了解,缺乏相關的風險管理知識,因此,對科技資源與保險資源的有效融合缺少關注。企業研發有風險,但是對于保險存在一種不了解,或者一種天然抗拒的心態,導致相關的知識比較少,也就是企業對科技保險的認知度不高,保險意識不強。

3促進我國科技保險發展的政策建議

3.1加大財政補貼力度

政府應該加大財政補貼力度,提高財政補貼的比例和限額,創新財政補貼方式。當貸款企業向銀行提出貸款申請時,經相關審核,在銀行開立保證金專戶,先行存入貸款金額的10%作為科技貸款履約保證保險風險補償資金,銀行方可放款,政府代替科技企業償還部分或全部科技貸款利息,其實質是補貼科技企業的成本價格。

3.2提高保險供給水平

目前,我國獲得開展科技保險試點業務資格的保險公司并不多,主要有中國人保財險、華泰財險、中國信保、平安人壽、中金經紀,跟我國大的保險公司總量相比,所占的比例太小。應逐步放寬保險供給主體的準入條件,讓更多的保險公司為高新技術企業提供高品質的科技保險服務;或者可以成立專業科技保險公司,提供專業的保障服務。

3.3提高企業保險意識

科技企業應該引進既懂科技又懂保險的綜合型人才,專門設置風險經理崗位,充分了解風險管理體系,提高風險管理能力;參與保險公司信息交流平臺的構建,及時反映科技保險的問題,了解相關科技保險政策,加深對科技保險的認識,選擇符合自身風險管理需求的保險產品,利用保險為科技風險提供保障,促進自主創新的順利進行。

參考文獻

[1] 謝科范,倪曙光.科技風險與科技保險[J].科學管理研究,1995(02):49.

[2] 陳雨露.科技風險與科技保險[J].中國科技投資,2007(01):68-69.endprint

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15