互聯網+背景下會計類專業課程體系優化研究

2018-02-05 09:02:48亢偉霞魏瑜佳趙菊青胡小雨汪丹杭州電子科技大學

數碼世界 2018年1期

亢偉霞 魏瑜佳 趙菊青 胡小雨 汪丹 杭州電子科技大學

隨著經濟社會的不斷發展,會計工作的許多內容也逐漸加入了互聯網的因素。互聯網+信息化改變了會計傳統的事后核算模式,這使得會計信息披露更加及時,實現了會計信息對業務活動的實時反映和有效監督。在全球經濟一體化的今天,如果企業仍然沿用傳統的培養方案,將不可避免地被市場所淘汰。為了研究這一問題,本文對互聯網+背景下的會計類專業課程體系優化研究展開深入探討。

1 現狀

目前,我國各高校會計專業主要開設公共基礎課、學科基礎課、專業必修課以及非課程教學環節。例如東北財經大學上述課程的學分分別為70分、47分、40分、9分,可以看出高校對公共基礎課的重視。

各高校公共基礎課一般為思想道德修養、軍事理論、英語聽說精讀、線性代數、概率論、體育等課程;學科基礎課為宏觀、微觀經濟學、基礎會計學、統計學、金融學等經濟類課程;專業必修課主要是中、高級財務會計、成本管理會計、審計等課程,專業選修課有會計理論、審計理論、會計英語、風險投資管理等,有部分學校把稅法、財務報告分析列為專業選修課。

1.1 理論課現狀

在下列中國著名財經類院校中,各高校會計學專業總學分要求大約都在170分左右,其中學科基礎課和專業必修課占比較大,信息化課程(會計信息系統、管理信息系統等)學分占比較小,表明當前各財經類院校對信息化還未予以充分重視。

?

1.2 實踐課現狀

實踐課以會計學基礎實驗、財務會計綜合實驗、審計綜合實驗、ERP模擬經營沙盤等綜合能力訓練課程為主。

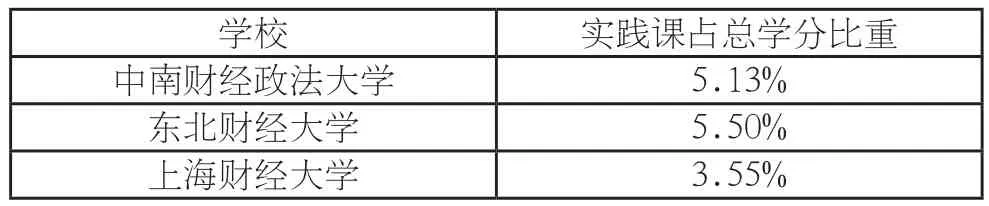

學校 實踐課占總學分比重中南財經政法大學 5.13%東北財經大學 5.50%上海財經大學 3.55%

由上表可以看出,上述高校實踐課所占學分比重不高,為5%左右,說明各高校對實踐課的關注度不高,開設課程不多。

2 會計課程存在的問題

2.1 理論課

2.1.1 會計信息化課程設置不完善

據調查,我國高校大部分會計專業對會計信息化的教育并不重視,僅僅開設一到兩門會計信息化課程,且課時不多,48到60小時不等,更多采用學生課后自主練習的模式,且都是僅開課一學期。

大多數會計信息系統皆以獨立的數據庫管理系統來管理經濟交易或事項發生時產生的大量數據,會計信息化人才應當同時具備會計和計算機兩方面的知識,所以開設計算機、數據庫應用等相關課程的必要性不言而喻。

目前未開設數據庫相關課程的學校占多數,而有些學校雖然開設了數據庫相關課程,但是該類課程由不具備會計知識的計算機專業教師教授,校內不同專業老師之間又缺乏教學交流,學生無法加深對會計信息化的認識,不利于學生的學習。

2.1.2 會計教育未能適應財務共享的發展趨勢

多數高校會計專業沒有緊跟時代適應財務共享趨勢,未能及時更新適應市場需求的會計信息化人才培養目標和培養計劃,并探索教學方案。在以往的培養計劃之下,學生不能整體把握企業實施財務共享模式下的會計電算化知識,因而不能適應迅速發展的社會需求,日后也無法做到快速進入工作狀態。

2.2 實踐課

2.2.1 會計實踐課教學上的的弊病

會計學是充滿實踐性的學科,學生們應掌握好會計實操技能。設有會計專業的學校都會有會計實訓課,但是這些實訓大多是紙上談兵,僅僅局限于組織學生尋找案例并對其進行分析,以學生僅有的知識和閱歷對案例進行分析,并未親歷其中,理解也只能限于字面意思。

2.2.2 會計實訓課在總課程體系中占比少,且缺乏虛擬仿真實驗教學

大多數學校未注重實驗課,而是更偏重于會計知識的灌輸,僅將實踐內容安排在理論教學之后或是于畢業之前設置少量實踐課程。現階段,我國大多數高校會計課程體系設置中,會計實訓課、實踐課都并不在主干課程的范圍內,而是在輔修課程里。 所以教學與實踐“青黃不接”,學生學到的會計理論知識未能及時運用到實踐中去。

根據2015年教育部批準的100個國家級虛擬仿真實驗中心的學校名單統計,經濟或管理類的虛擬仿真實驗教學中心僅有5家。據資料顯示,國內同時對會計、審計碩士招生的大學有181所,喬鵬程(2016)以這181所會計院校為樣本開展調查之后發現:國家級中心主要分布在211及985的會計高校,而普通院校會計教育完全未涉及虛擬仿真技術的占53%,從代表國家較高會計教育水平的會計專碩樣本院校的虛擬仿真覆蓋率推論到其他普通會計院校可知,全國各校的會計課程在虛擬仿真上的應用是缺乏的,虛擬仿真實驗教學應用才剛剛起步。

2.3 對學生創新能力的培養不足

目前各高校教學內容注重課本而缺乏適當的拓展,為了趕課程一味地給學生灌輸知識。這對學生創新思維的培養是不利的。學生在平時沒有得到對思考的引導和獨立思考的空間,創新能力沒有得到充分地鍛煉,那么日后遇到新問題時就很難做到靈活運用所學知識來獨立解決問題。

3 解決對策與建議

3.1 完善高校會計信息化課程的設置

高校在已有信息化課程之下,應拓寬會計信息化課程種類,增多該類課程課時占比,注重互聯網+環境下會計與科技的結合,關注會計與計算機等學科的緊密聯系,增設與數據庫應用相關的課程,相應地,相關專業的教師之間應加強教學交流與合作,適應財務共享時代需求,結合工作崗位所需知識和技能來安排課程內容。

3.2 改善實訓課的教學方法和課程內容

改善會計實訓課的教學方法,探索理論與實踐相結合的多樣化教學方法,使得理論可以更好地指導實踐活動;完善會計實訓課程的教學內容,加強課程之間的關聯程度,形成體系完備的會計實訓實驗課程,讓學生全方位地了解實際工作的流程,這樣才能使學生更好地適應實際工作的需要。

3.3 構建虛擬仿真實驗教學平臺

依托現有實驗教學資源,以專業知識為依托,結合學生團隊、教師團隊和軟件平臺,構建集理論探索與實踐操作于一體的虛擬仿真實驗教學平臺,為學生營造一種體驗式學習環境,使學生將所學的會計理論知識與社會實踐相結合,提高學生的專業技能。

3.4 培養學生創新能力

改變教學方式,從以“老師為中心”的轉變為以“學生為中心”的授課模式,指導學生自主學習,培養學生發現問題、分析問題、解決問題的能力,為每個學生提供自由思想的空間。創建良好的學習思考環境,使學生可以在輕松的氛圍中產生探究新知的興趣,提高創新能力。

猜你喜歡

裝備制造技術(2020年12期)2020-05-22 09:25:38

輔導員(2017年18期)2017-10-16 01:14:48

電子制作(2017年8期)2017-06-05 09:36:15

中國法學教育研究(2017年2期)2017-05-30 02:28:38

信息記錄材料(2016年4期)2016-03-11 15:22:54

浙江理工大學學報(自然科學版)(2015年8期)2015-03-01 02:54:39

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

江蘇第二師范學院學報(2014年2期)2014-04-16 03:10:09

對外經貿(2014年1期)2014-03-20 13:58:19

江蘇高職教育(2014年4期)2014-02-28 11:40:57