地方政府債務規模擴張與民生發展

2018-02-07 02:11:25王斌斌劉薇娜東北財經大學經濟與社會發展研究院遼寧大連116025

財經問題研究 2018年1期

王斌斌,劉薇娜(東北財經大學 經濟與社會發展研究院,遼寧 大連 116025)

一、問題的提出

近年來,地方政府債務規模及其發展態勢引起了國內外政府部門和學界的高度關注。國家審計署公告數據顯示,截至2013年6月底,中國省、市、縣三級地方政府負有償還責任的債務余額為105 789.100億元,其中大部分地方政府債務投向了市政建設和科教文衛等涉及民生的項目中,從而實現改善居民生活水平的目標。地方政府債務規模日益膨脹引發人們對政府債務風險的擔憂。已有文獻在探討政府債務規模時,主要集中于經濟增長、財政分權、轉移支付和影子銀行等視角。事實上,地方政府債務資金主要用于民生建設,研究地方政府債務規模首先需要考慮到地方政府承擔著滿足公眾需要、增進社會福利和促進民生發展的職責,需要考慮地方政府債務對民生發展的影響,中國民生指數由2000年的38.690提高到2013年的64.780,地方政府債務是否真正起到改善中國民生水平的效果,已有文獻很少涉及。

已有關于地方政府債務與民生發展的研究主要包括兩個方面:一方面集中于地方政府債務與民生發展關系的研究,Blanchard和Giavazzi[1]認為政府發行公債可以有效解決與民生發展相關的公共物質資本投資約束問題,同時促進經濟發展,政府通過發行公債可以增強地方政府預算管理和債務管理的透明度,在遏制政府隱性擔保行為的同時降低其對財政和金融體系的潛在威脅;鄧小蘭等[2]認為地方政府通過債務來擴大投資和促進民生發展,同時民生發展也成為進一步推動經濟發展的動力,進而促進經濟資源的有效流動;Greiner[3]研究發現發行政府債券的基礎資產不同,相應對社會福利產生的影響也不同,進而對民生發展的顯著性也不同;Panizza和Presbitero[4]認為政府債務的積累、組成和結構對民生發展產生影響,政府債務可以促進經濟資源的轉移,是可以明顯改進社會福利和提高民生水平的重要途徑之一。另一方面的研究認為地方政府債務通過經濟因素作用于民生發展,Cerra和Saxena[5]認為政府發行債券可以間接影響民生,政府債券對產業結構、消費和分配等產生影響,進而調整經濟結構,實現經濟穩定和可持續增長,同時改善和進一步提高民生水平;Reinhart和Rogoff[6]認為在經濟環境良好的中等發達國家和不發達地區,政府債務可以提高民生水平和改善社會福利;égert[7]利用變體的Reinhart-Rogoff數據進行計量經濟學測試,通過非線性閾值模型發現政府債務對經濟增長的影響是非線性的,可能是正向的也可能是負向的,如果是阻礙經濟發展,那么同時也會對民生發展起到負向作用。

從經濟效率角度來看,地方政府債務與經濟增長之間的非線性關系會產生一個最優的地方政府債務規模,但地方政府債務規模的擴大不應以滿足經濟增長為最終目標,滿足社會公共需求、增進社會福利水平和促進民生發展才是首要目標。當前中國地方政府債務管理缺乏科學、有效、規范的約束機制,地方政府債務產出偏離社會公共需求影響社會福利水平,同時為地方政府債務風險的發生埋下隱患。因此,筆者認為,從民生發展角度出發,應當存在一個適度的地方政府債務規模,不僅有利于提高經濟效率,更有利于滿足社會公共需求和助力民生發展。

二、地方政府債務規模測算

從世界發達國家地方政府管理的實踐和經驗來看,滿足社會公共需求和促進民生發展已經成為地方政府債務管理的一條基本原則。查閱各地方政府工作報告可以發現,中國地方政府債務資金主要用于彌補地方財力缺口,具體包括交通、水利、環境、教育、衛生、科學研究等基礎設施建設和公益性項目的投資,在彌補了經常性支出后,面對市政領域固定資產投資建設龐大的資金需求,需要地方政府通過地方融資平臺進行融資,因而市政領域基礎建設投資壓力是地方政府債務產生的根本原因。地方政府債務的使用是為了滿足公眾社會福利需要,地方政府債務的償還最終來源于當地居民未來增加的稅收,因而地方政府債務的使用必須滿足本地的公共服務需求和實現民生發展。地方政府新增債務規模用來彌補投資財力缺口,這一財力缺口由當期地方政府在市政領域固定資產的投資總額與當期地方政府可投資財力之間的差額決定,具體計算公式為: 地方政府新增債務規模(govd) = 地方政府市政領域固定資產投資總額(ti)-地方政府可投資財力(fi)。根據中國的實際情況,上式中的地方政府可投資財力包括三個方面:一是地方政府固定資產投資預算內資金(bi);二是地方政府土地出讓金中用于投資的資金(itfi);三是地方政府市政領域固定資產折舊(dfa)。因此,可以將地方政府新增債務規模計算公式進一步表述為:地方政府新增債務規模(govd)=地方政府市政領域固定資產投資總額(ti)-地方政府固定資產投資預算內資金(bi)-地方政府土地出讓金中用于投資的資金(itfi)-地方政府市政領域固定資產折舊(dfa)。具體指標數據說明如下:

地方政府市政領域固定投資總額(ti)。根據中央政府與地方政府的事權劃分規定以及《中國統計年鑒》中對全社會固定資產投資的行業分類,地方政府主要承擔其中7個行業的固定資產投資,因而地方政府市政領域固定資產投資總額將由這7個行業的固定資產投資之和來表示,具體包括電力、燃氣及水的生產和供應業,交通運輸、倉儲和郵政業,科學研究、技術服務和地質勘探業,水利、環境和公共設施管理業,教育,衛生、社會保障和社會福利業,公共管理和社會組織。

地方政府固定資產投資預算內資金(bi)。《中國統計年鑒》對各地區全社會固定資產投資資金來源進行了分類表述,由此可以得到各年度各地區全社會固定資產投資中國家預算內資金。鑒于《中國統計年鑒》中各行業投資資金來源的統計,發現各地區全社會固定資產投資中國家預算內資金主要投資到了前述全社會固定資產投資中的7個行業中,因而地方政府固定資產投資預算內資金可以用各地區全社會固定資產投資中國家預算內資金表示。

地方政府土地出讓金中用于投資的資金(itfi)。在分稅制框架下,地方政府投資受到融資約束,過度依賴于土地出讓收入。土地財政成為彌補地方政府固定投資資金缺口的重要來源。從現實情況來看,土地出讓純收益是土地出讓金扣除土地征收成本、土地基礎設施建設成本、土地收儲融資成本和土地審批成本后的余額,可以用于地方政府在市政領域的投資,因而將土地出讓純收益作為當期土地出讓金中用于投資的資金。

地方政府市政領域固定資產折舊(dfa)。根據張憶東和李彥霖[8]的估算,整體來說地方政府市政領域投資項目的利潤為零。市政領域固定資產折舊可以作為當期地方政府可投資財力,因而當期地方政府市政領域固定資產折舊=上一期地方政府市政領域固定資產投資總額×固定資產折舊率,其中固定資產折舊率以市政領域各地方政府行業投資額比重作為權重,再根據張軍[9]測算的各行業固定資產折舊率進行計算。

表1是2003—2012年中國地方政府市政領域固定資產投資、地方政府可投資財力和地方政府新增債務規模。數據均來自于2004—2013年的《中國統計年鑒》《中國財政年鑒》《中國國土資源統計年鑒》《中國固定資產統計年鑒》。

表1 2003—2012年中國地方政府新增債務規模 單位:億元

三、模型構建與變量說明

1.模型構建

為檢驗地方政府債務規模擴張對民生發展的動態影響。本文選取中國各省份的面板數據,構建滯后一期的動態面板計量模型:

(1)

其中,下標i表示省份,下標t表示年份,inclu表示民生發展水平,pfe表示地方政府財政支出規模,govd表示地方政府債務規模。為了分析地方政府債務規模對民生發展的長期影響,本文還加入地方政府債務規模的二次項。X表示一組控制變量,λ表示地區固定效應,φ表示時間固定效應,ε表示隨機誤差項。

2.變量說明

(1)被解釋變量:地區發展與民生指數。當前,最適合用來描述民生發展水平的指數是聯合國開發計劃署(United Nations Development Programme,UNDP)于1990年開發的人類發展指數(Human Development Index,HDI),但本文以中國地方政府為研究對象,所采用的數據主要為中國省級面板數據,人類發展指數缺乏在這一層面的具體描述,筆者將采用國家統計局發布的《2013年地區發展與民生指數監測報告》中的地區發展與民生指數作為各省份民生發展水平的代理指標。地區發展與民生指數具體包括經濟發展、民生改善、社會發展、生態建設、科技創新和公眾評價六個方面共42個指標,測量了2003—2012年中國各省份經濟發展情況與民生狀況[10],可以充分體現中國各省份民生發展水平。

(2)核心解釋變量:地方政府財政支出規模和地方政府債務規模。地方政府財政支出規模反映地方政府對經濟社會發展的干預程度,pfe表示地方政府財政支出規模,具體用地區財政支出/地區GDP計算。govd表示地方政府債務規模,用地方政府新增債務規模來衡量。

(3)控制變量。本文選取L.inclu表示滯后一期的民生發展水平;city表示城市化率,具體用城鎮就業人口/總人口×100%計算;urgap表示城鄉收入差距,具體用城鎮居民人均可支配收入/農村居民人均可支配收入計算;trade表示外貿水平,具體用地區進出口總額/地區GDP計算;fdi表示外資規模,具體用地區FDI/地區GDP計算。

本文基于2003—2012年中國31個省份的面板數據檢驗地方政府債務規模與民生發展之間的關系,其中,描述民生發展水平的數據來自國家統計局《2015中國發展報告》中的《2013年地區發展與民生指數監測報告》,其他數據均來自相關年份的《中國統計年鑒》《中國財政年鑒》《中國國土資源統計年鑒》《中國固定資產統計年鑒》。

四、回歸結果分析

本文首先采用固定效應模型進行基準回歸,隨后加入被解釋變量民生發展水平的滯后一期構建動態面板模型,反映滯后一期民生發展水平對當期民生發展水平的慣性影響,通過這一指標考察民生發展水平是否存在趨同效應。由于本文時間緯度較短,滯后項具有動態特征,為了克服個體差異性以及模型存在的內生性問題,本文采用系統廣義矩估計來估計動態面板模型,系統廣義矩估計可以充分利用樣本信息,明顯降低估計量的小樣本偏誤。此外,為了消除量綱上的差異和異方差,本文對地方政府債務規模及其二次項取自然對數。

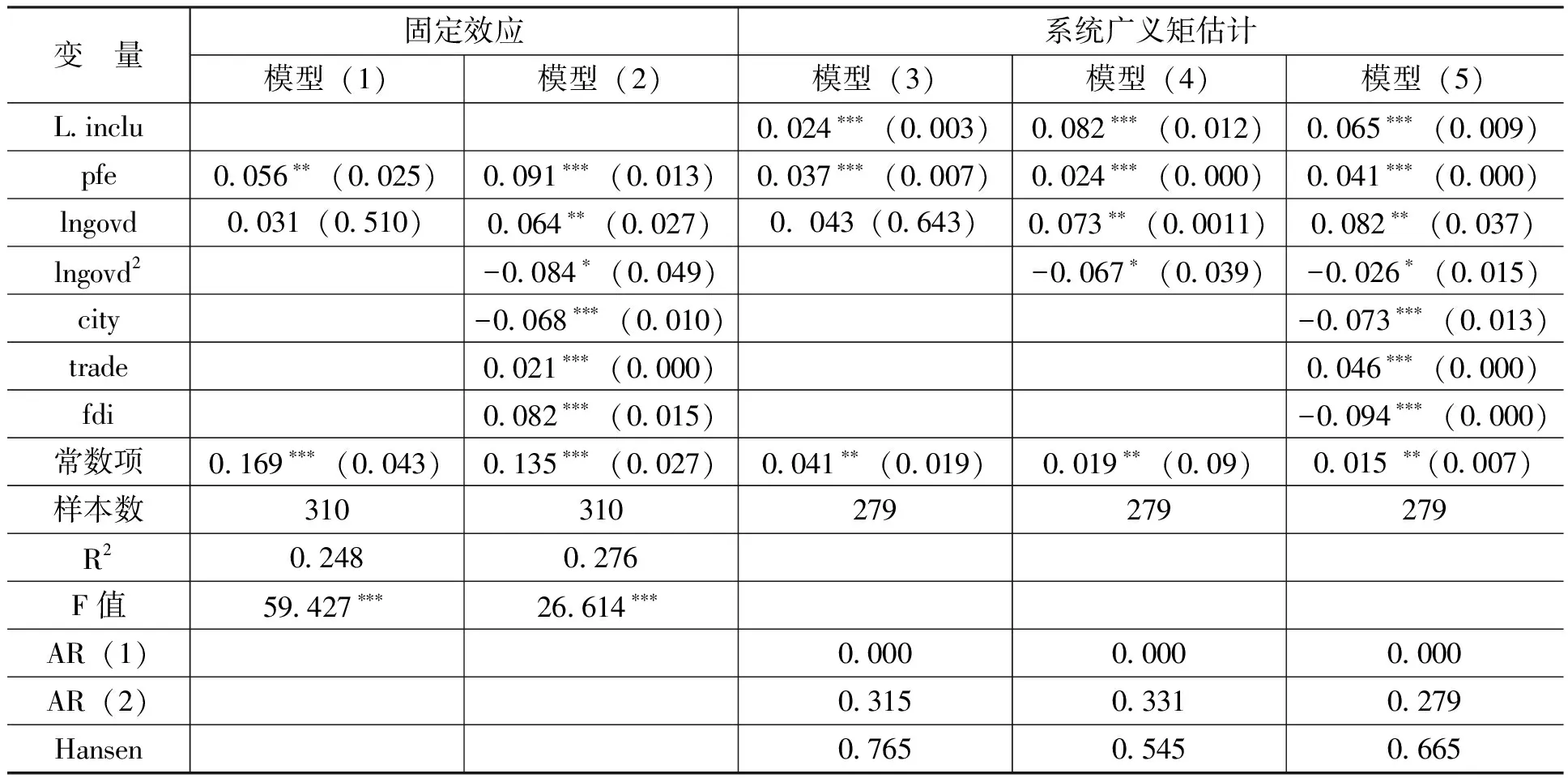

1.全國層面回歸結果分析

表2中模型(1)和模型(2)是基于全國層面的靜態固定效應模型的估計結果。模型(3)、模型(4)和模型(5)是基于動態面板模型的系統廣義矩估計結果。地方政府財政支出規模的系數在1%水平上顯著為正,說明地方政府財政支出對地區民生發展起到積極作用。在模型(1)和模型(3)中重點考察地方政府債務規模一次項對地區民生發展的影響,結果表明其影響不顯著。在模型(2)和模型(4)中加入地方政府債務規模的二次項后,地方政府債務規模一次項的系數顯著為正,地方政府債務規模二次項的系數顯著為負,表明地方政府債務規模與民生發展水平呈現倒U型關系,即地方政府債務規模擴張在一定時期內起到了促進地區民生發展的作用。一方面,地方政府債務緩解了地方財政壓力;另一方面,民生發展反過來拓寬了地方政府職能,又進一步推動了地方政府債務規模擴張。但長期來看,地方政府債務規模無限擴張會損害地區民生發展。因此,在既定民生發展水平下,存在著一個最優地方政府債務規模。為了檢驗結果的穩健性,在模型(5)中加入對民生發展有影響的變量。城市化率的系數顯著為負,說明隨著城市化進程的加快,城市功能缺陷和民生質量下降等問題凸顯。特別是新型城鎮化帶來了交通擁堵、霧霾頻發和噪音嚴重等一系列問題,城市生活質量明顯下降,不利于地區民生發展。貿易水平系數顯著為正,說明近年來貿易發展對地區民生發展具有促進作用。外資規模的系數顯著為負,雖然外資規模在一定程度上彌補了資本不足對中國經濟社會發展的重要作用,但地方政府為了吸引外資而展開的激烈競爭造成財政資源的浪費和扭曲,一定程度上不利于地區民生發展。

表2 全國回歸結果

注:*、**和***分別表示10%、5%和1%的顯著性水平,括號內為標準差,下同。

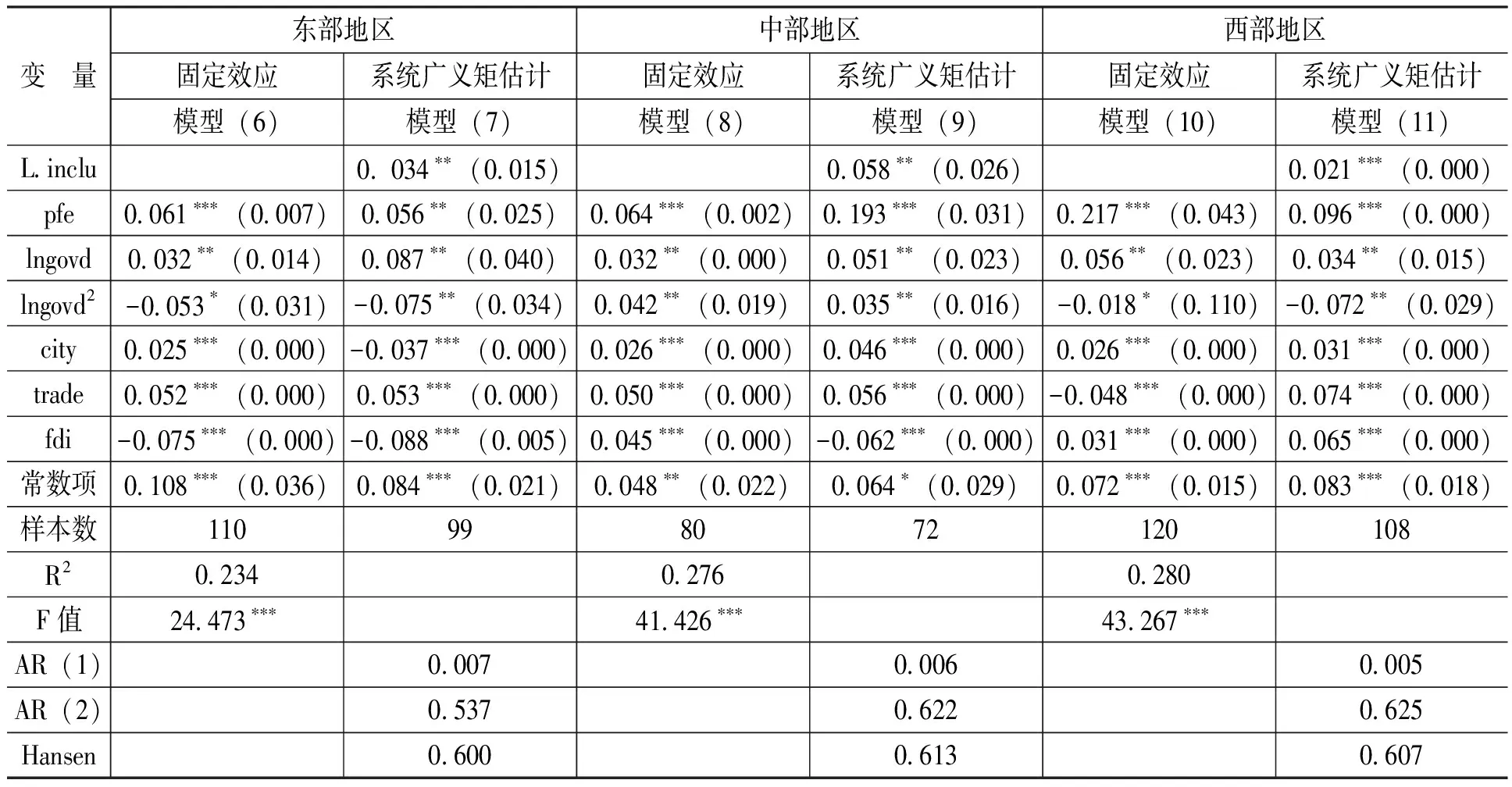

2.區域層面回歸結果分析

中國根據地域特點及其發展需要制定了一系列區域性發展戰略和政策,因而地區間經濟社會發展存在顯著差異,本文將對區域層面的民生發展進行檢驗,分別對東、中、西部地區進行固定效應模型估計和系統廣義矩估計,回歸結果如表3所示。

表3 區域回歸結果

從表3可以發現,在東部地區的固定效應模型估計中,城市化率的系數顯著為正,在系統廣義矩估計中城市化率的系數顯著為負,需要進一步再檢驗,其他變量的估計結果與全國層面的估計一致。在中部地區,地方政府債務規模二次項在固定效應模型估計中系數顯著為正,在系統廣義矩估計中其系數也顯著為正,說明中部地區地方政府債務規模的擴大無論是在短期還是在長期均有助于推動地區民生發展。外資規模在固定效應模型估計中系數顯著為正,在系統廣義矩估計中系數顯著為負,說明在解決模型內生性問題后,外資規模在中部地區不利于地區民生發展。西部地區地方政府財政支出規模在固定效應模型估計中系數顯著為正,在系統廣義矩估計中系數顯著為負,外貿水平在固定效應模型估計中系數顯著為負,在系統廣義矩估計中系數顯著為正,需要進一步再檢驗。區域層面的回歸結果中個別變量的估計結果不穩健,為了減少由于遺漏變量而造成的偏誤,本文將對東、中、西部地區進行穩健性檢驗。*限于篇幅,東、中、西部地區的穩健性檢驗結果未在正文列出,留存備索。

對東部地區進行穩健性檢驗,加入城鄉收入差距這一控制變量,城市化率的系數在固定效應模型估計和系統廣義矩估計中均顯著為正,說明城市化進程提高了東部地區的民生發展水平,由于城市化發展吸引更多的農村人口到城市中,使得這部分人口的收入水平有所提高,同時也推動了教育和醫療等社會福利的改進。城鄉收入差距系數顯著為正,表明擴大的城鄉收入差距在東部地區具有促進民生發展的效果,雖然城鄉差距擴大了,但城鎮居民與農村居民的人均收入均大幅增加,在經濟發展的同時也促進了民生發展。

對中部地區和西部地區進行穩健性檢驗。在中部地區地方政府債務規模及其二次項的系數均顯著為正,外資規模的系數顯著為負。加入地方政府財政支出規模與外資規模的交互項后,地方政府財政支出規模與外資規模交互項的系數顯著為正,表明地方政府若采取出口補貼和稅收優惠等支持本地企業發展的措施,可以與流入本地的外資進行良性互動和公平競爭,那么流入本地的外資也會提高地區民生發展水平。對于西部地區而言,加入地方政府財政支出規模與外貿水平的交互項以及地方政府財政支出規模與外資水平的交互項,地方政府財政支出規模、外貿水平和外貿規模的系數均為正,兩個交互項的系數也均為正,說明在西部地區地方政府的財政干預會促進外資和進出口貿易的發展,從而對地區民生發展有促進作用。

五、研究結論

中國地方政府債務是以政府為擔保的通過地方政府融資平臺形成的債務,債務融資決策往往受地方政府促進經濟發展或滿足官員晉升需求的影響,從而造成地方政府債務低效率和無序擴張現象。為了改變這種現狀,可以把以民生發展為導向嵌入到地方政府債務管理中,以是否促進民生發展來動態評估地方政府債務規模擴張的效果。本文基于2003—2012年中國31個省份的面板數據檢驗地方政府債務規模與民生發展之間的關系,研究結果顯示,無論是在全國層面還是區域層面,地方政府財政支出規模和地方政府債務規模對地區經濟發展、增進社會福利和改善民生都具有重要作用。其中就全國層面而言,地方政府債務規模與地區民生發展呈現顯著倒U型關系,且存在一個適度的地方政府債務規模,若達到這個規模即可實現地方政府債務對地區民生發展水平提高的最優效果。研究還發現,在東、西部地區地方政府債務規模與地區民生發展水平呈現顯著倒U型關系,而在中部地區地方政府債務規模與地區民生發展水平并不存在倒U型關系,地方政府債務規模擴張對推動中部地區民生發展水平具有較強的慣性。

綜上所述,需要把是否促進民生發展納入到地方政府債務管理中,如果地方政府債務規模實現了促進地區民生發展這一目標,那么地方政府債務資金就實現了有效配置和利用;反之,如果地方政府債務規模沒有促進地區民生發展,政府就應該嚴格管控債務規模,有效阻止或預防地方政府債務的低效率或低績效。在分稅制框架下,需要把增進地區民生發展作為一條重要的基本原則納入到地方政府債務績效管理中,地方政府債務規模需要與滿足社會公共需求和實現民生發展相匹配,同時也有利于防止由于地方政府主觀決策而導致的資金錯配和違約風險的發生,地方政府債務資金的配置和利用需要以是否增進地區民生發展水平為約束條件。

[1] Blanchard,O.J.,Giavazzi,F.Improving the SGP Through a Proper Accounting of Public Investment[R].Centre for Economic Policy Research Discussion Paper No.4220,2004.

[2] 鄧小蘭,黃顯林,張旭濤.公共債務、財政可持續性與經濟增長[J].財貿研究,2013,(4):83-90.

[3] Greiner,A.Debt and Growth:Is There a Non-Monotonic Relation[R].Bielefeld Working Paper in Economics and Management No.4,2012.

[4] Panizza,U., Presbitero,A. F. Public Debt and Economic Growth: Is There a Causal Effect?[J]. Journal of Macroeconomics, 2014, 41(9): 21-41.

[5] Cerra,V., Saxena,S. C.Growth Dynamics:The Myth of Economic Recovery[J]. The American Economic Review,2008,98(1) :439-457.

[6] Reinhart,C. M., Rogoff ,K. S.From Financial Crash to Debt Crisis[J].The American Economic Review, 2011,105(5):1676-1706.

[7] égert,B. Public Debt, Economic Growth and Nonlinear Effects: Myth or Reality?[J]. Journal of Macroeconomics, 2015, 43(3): 226-238.

[8] 張憶東,李彥霖.地方債務清查及“排雷”風險[R].興業證券A股策略報告,2013.

[9] 張軍.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004,(10):35-44.

[10] 中華人民共和國國家統計局.2015中國發展報告[M].北京:中國統計出版社,2015.129.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

汽車零部件(2014年9期)2014-09-18 09:19:14