上游產品市場中的環境稅機制研究

2018-02-09 18:57:50王興棠

當代經濟科學 2018年1期

王興棠

摘要:本文通過構建縱向關聯市場結構下博弈模型,探討下游市場特性如何影響上游污染企業環境稅的制定。研究結果表明,下游市場最終產品差異性與上游企業環境稅的征收起點呈正相關關系。進一步研究發現,當下游企業同時進入市場時,上游企業最優環境稅低于“庇古稅”。而當下游企業依次進入最終產品市場時,最優環境稅與“庇古稅”的關系則取決于污染排放造成的邊際社會損失。當污染對社會福利損害比較小(大)時,最優環境稅低(高)于“庇古稅”。

關鍵詞:環境稅;“庇古稅”;市場時序;縱向關聯市場

文獻標識碼:A文章編號:100228482018(01)011608

一、 引言

2016年12月25日,十二屆全國人大常委會第二十五次會議表決通過了《中華人民共和國環境保護稅法》(以下簡稱《環境保護稅法》)。作為中國第一部推進生態文明建設的單行稅法,《環境保護稅法》將于2018年起開始實施。《環境保護稅法》的實施不僅有助于解決經濟高速增長與生態環境間的矛盾,而且對生態文明建設具有重要意義。

環境污染會對社會產生負的外部性,僅僅依靠市場進行調節會出現“市場失靈”的現象。因此,政府需要對企業的污染行為進行調控,通過征稅、頒布法規等行政手段對市場失靈現象進行矯正,將外部成本內部化,達到社會福利最大化的目標。環境稅的制定有利于促進形成治污減排的內在約束機制,是改善環境的一種有效措施[1]。同時,環境稅的征收應保持中性原則,兼顧經濟增長與保護環境兩方面因素。在中國,環境稅征收所涉及的大多是資源、能源、造紙、建筑等寡頭行業,且這些行業大多處于垂直產業鏈的上游,在生產中間品的過程中會排放大量的污染物,對環境造成危害。同時,Poterba等[2]研究表明,大多數環境稅的征收對象都是中間品。政府對生產中間品的上游企業征收環境稅,涉及上游企業、下游企業、消費者等多重利益相關者的權益,不僅要考慮征收環境稅對垂直產業鏈中各個企業利潤的影響,還要考慮污染對環境的危害以及消費權益問題,因此政府如何合理地制定環境稅具有重要的研究意義。

本文通過構建縱向關聯市場結構下的博弈模型,嘗試剖析下游市場特性對上游污染企業環境稅的影響機制,并將縱向關聯市場結構下最優環境稅與“庇古稅”(企業污染造成的社會邊際損害)進行對比,試圖回答以下兩個問題:一是從社會福利最大化角度出發,政府針對上游污染企業征收環境稅的條件是什么;二是縱向關聯市場結構下,最優環境稅應該高于污染對社會福利造成的邊際損害還是低于污染對社會福利造成的邊際損害。

本文余下結構安排如下:第二部分為相關文獻回顧;第三部分構建博弈模型;第四部分分析下游市場為古諾競爭條件下,最優環境稅制定的問題;第五部分分析下游市場進行斯塔克伯格競爭情況下的最優環境稅制定的問題;第六部分為本文的結論性評述。

二、 文獻回顧

環境稅最早是由英國經濟學家庇古提出來的,他在其著作《福利經濟學》中系統地研究了稅收與環境問題。由于環境污染存在一定的外部性,會產生一定的社會成本,對社會福利造成一定損害,因此需要采取措施進行治理[3]。環境稅將環境污染造成的外部成本內化到生產成本和市場價格中,進而通過市場機制合理分配環境資源,是解決環境問題的有效舉措。本文將對縱向關聯市場結構下,最優環境稅與污染對社會福利造成的邊際損害(“庇古稅”)之間的關系,以及政府如何對縱向關聯市場結構下上游污染企業合理征收環境稅等問題進行深入分析。因此,與本文相關的研究主要有以下兩大塊內容:一是環境稅與“庇古稅”大小關系的研究,二是最優環境稅影響因素的研究。

Pigou[4]認為,在完全競爭以及沒有其他稅收扭曲的市場環境下,最優的環境稅等于“庇古稅”,這為最優環境稅的研究開啟了一扇大門。后來有大量學者針對最優環境稅與“庇古稅”之間的關系做了一系列的研究。Kneese等[56]認為,制定環境稅不僅可以改善環境,而且可以提升社會福利水平,因此環境稅高于“庇古稅”可以改善社會福利水平。同樣,Canton等[7]通過構建縱向關聯市場結構下的博弈模型,針對下游污染企業征收環境稅的情形進行分析,發現最優環境稅應高于污染對社會的邊際損害。West等[8]通過實證研究發現,從保護環境的角度出發,最優環境稅應高于污染對社會的邊際損害。而Ohori等[912]等研究發現,在私有化政策存在的情況下,從社會福利最大化角度出發,最優環境稅應低于“庇古稅”。張金燦等[13]通過構建涉及碳排放企業、減排產品生產企業、政府規制部門三方的完全信息靜態博弈模型,發現碳排放企業和減排產品生產企業所在市場的結構決定了最優碳稅與污染對社會的邊際損害的大小關系。因此,最優環境稅與“庇古稅”在不同的市場情況下存在不同的關系,現有研究并不能明確兩者之間確切的關系。

在最優環境稅影響因素方面,國內外學者做了大量研究。現有文獻表明,地區發展程度、企業生產成本、企業私有化程度、減排活動效率、企業位置選擇、企業競爭模式以及市場競爭程度等均會對最優環境稅制定產生重要影響[7,1016]。Fullerton等[17]認為使經濟增長率達到最大與使社會福利達到最優的環境稅并不等價,最優環境稅由經濟體的目標函數和價值取向確定。劉曄等[18]通過對完全信息條件下寡占產品市場中的環境稅效應進行研究,發現最優環境稅在一定的技術分布條件下可能為負,環境稅并非必然會導致環境質量的改善,環境稅的環境效應取決于政府環保意識、寡頭行業技術類型分布以及寡頭企業相對地位。劉鳳良等[19]通過在總量生產函數中引入環境的外部效應構建了一個考慮環境質量和環境稅的內生增長模型,通過實際經濟體特征的各參數刻畫最優環境稅稅率,發現家庭的效用時間偏好率、污染的使用效率等指數上升傾向于提高最優環境稅稅率;而家庭消費的跨期替代彈性、政府非生產性支出占要素收入比重、居民環境偏好程度、環境邊際再生能力和環境外部效應水平等指數上升傾向于降低最優環境稅稅率。endprint

與現有的關于最優環境稅制定的理論研究相比,本文從以下兩方面進行拓展。第一,考慮了縱向關聯市場結構下,下游企業進入最終產品市場的先后順序如何影響環境稅制定的問題,這更加符合現實生活中下游企業在最終產品市場中進行競爭的情形。第二,著重考慮縱向關聯市場結構下,政府征收環境稅的條件,以及影響這些條件的因素,這對政府合理征收環境稅,有效解決日益嚴峻的環境問題具有重要借鑒意義。

三、 基本模型

假定在一國市場中存在兩家上游企業U1和U2,分別為下游企業D1和D2的生產提供同質中間品該模型設置類似于Symeonidis(2003,2008)、Alipranti等(2014)、Basak和Wang(2016)的研究。。上游企業Ui在生產中間品的過程中會造成一定的環境污染ei(≥0)。

命題3:當下游企業同時進入最終產品市場時,針對上游污染企業征收的最優環境稅低于污染對社會福利的邊際損害(“庇古稅”)。

命題3說明,當下游企業同時進入最終產品市場進行數量競爭的時候,最優環境稅低于“庇古稅”,即污染對社會造成的邊際損害。政府制定環境稅時要權衡環境稅給社會福利帶來的影響,要從社會福利最大化角度出發合理制定環境稅。政府對上游污染企業征收環境稅將對社會福利產生兩個效應:正向效應和負向效應。正向效應:降低環境污染對社會的損害和增加財政收入(環境稅稅收)。負向效應:降低上下游企業的行業利潤,損害消費者剩余。如果環境稅等于“庇古稅”,此時稅收等于污染對社會福利的損害。環境稅征收帶來的污染減排效果雖然降低了污染對社會福利損害,但是無法彌補環境稅征收造成的行業利潤降低所導致的社會福利下降。此時,環境稅需低于“庇古稅”,環境稅征收給社會福利帶來的正向效應抵消其帶來的負向效應,社會福利得到最大值。

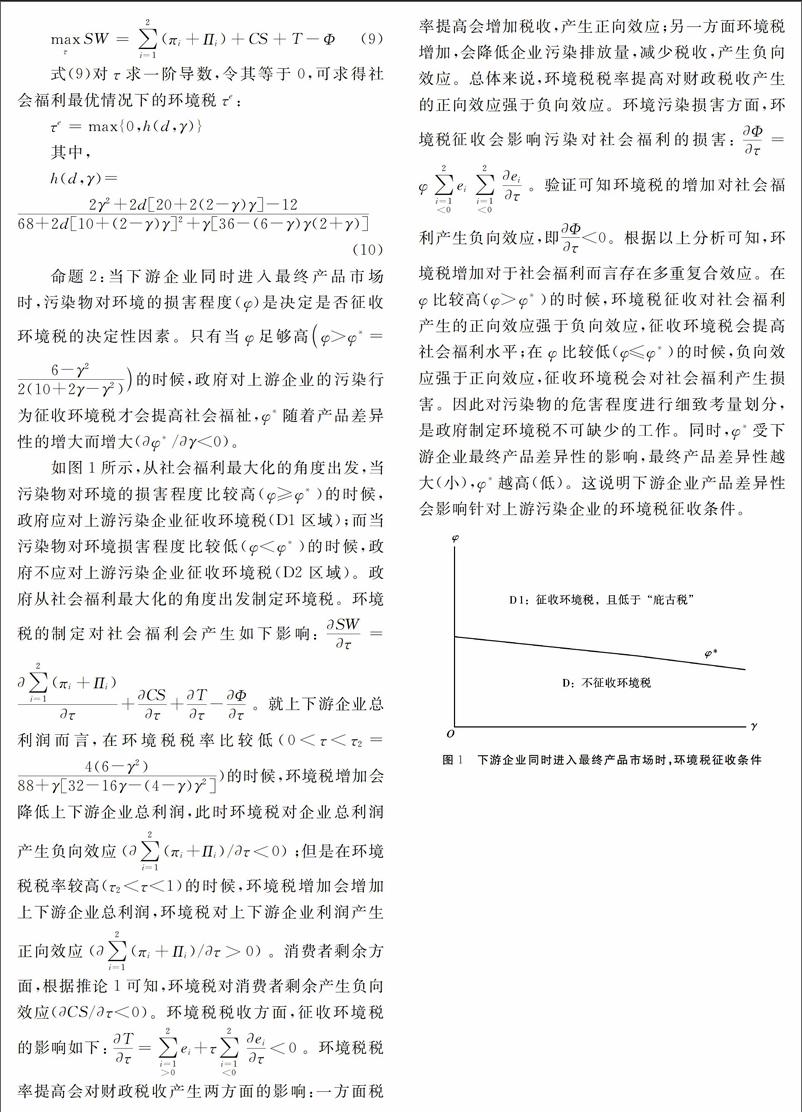

命題5:當下游企業依次進入最終產品市場進行斯塔克伯格競爭時,只有當φ比較高(φ>φ**φ**的具體形式為φ**=6144-3072γ-7808γ2+3328γ3+3552γ4-1168γ5-664γ6+132γ7+39γ8(64-16γ-32γ2+4γ3+3γ4)(320-16γ-240γ2+4γ3+43γ4)。)的時候,政府對上游企業的污染行為征收環境稅會提高社會福祉,φ**隨著產品差異性的增大而下降。

如圖2所示,當污染物對環境的損害程度比較高(φ≥φ**)的時候,政府應對上游污染企業征收環境稅(E2+E3區域);而當污染物對環境損害程度比較低(φ<φ**)的時候,政府不應對上游污染企業征收環境稅(E1區域)。

命題5的證明類似于命題2,此處不再贅述。

命題6:下游企業進行斯塔克伯格競爭時,當φ比較大(φ>表達式過于煩瑣,見附錄。)的時候,最優環境稅高于“庇古稅”,當φ比較小(φ≤)的時候,最優環境稅低于“庇古稅”。

如圖2所示,當污染物對環境的損害程度足夠高(φ≥)的時候,征收環境稅,且高于“庇古稅”(E3區域);而當污染物對環境的損害程度相對較低(φ**<φ<)的時候,征收環境稅,且低于“庇古稅”(E2區域)。命題6說明,下游企業依次進入最終產品市場進行斯塔克伯格競爭,當污染對社會福利造成的邊際損害較低的時候,最優環境稅低于“庇古稅”;當污染對社會福利造成的邊際損害較高的時候,最優環境稅高于“庇古稅”。類似于命題3的經濟學解釋,征收環境稅會對社會福利產生兩個效應:正向效應和負向效應。當污染物對環境的損害程度比較低(高)時,環境稅等于“庇古稅”使得稅收等于污染對社會的損害,但環境稅征收降低的污染對社會福利損害低(高)于環境稅征收造成行業利潤降低造成的社會福利的下降。此時,環境稅需低(高)于“庇古稅”,環境稅征收給社會福利帶來的正向效應抵消其帶來的負向效應,使得社會福利得到最大值。

六、 結論與啟示

本文通過構建縱向關聯市場結構下的理論博弈模型,對下游企業進入市場時序如何影響上游企業環境稅制定問題進行了深入探討。本文發現,在縱向關聯市場結構下,上游企業利潤與環境稅呈“U”形關系,而下游企業利潤隨環境稅的增加而下降。環境稅的征收可以使上游污染企業采取減排措施,有效緩解環境污染問題。同時,環境稅的征收不一定會促進社會福利的增加。當單位污染對社會福利造成的邊際損害足夠大時,政府對上游污染企業征收環境稅會促進社會福利水平的提升,否則對環境稅的征收會損害社會福利。最后,下游企業進入最終產品市場的時序,會影響最優環境稅與“庇古稅”之間的關系。當下游企業同時進入最終產品市場的時候,最優環境稅應低于“庇古稅”;當下游企業依次進入最終產品市場的時候,最優環境稅與“庇古稅”大小關系取決于污染物對社會福利造成的邊際損害大小,當環境污染對社會福利損害比較大(小)的時候,最優環境稅高(低)于“庇古稅”。

基于本文的研究,對環境稅的制定提出如下幾點建議:第一,在信息完全的條件下,政府在征收環境稅時,應充分考慮污染企業的特性,并非企業產生污染就必須進行征稅,應該從實際情況出發,不可采取“一刀切”的方案。例如,本文所提到的針對上游污染企業征收環境稅,只有當上游企業排放的污染物對環境危害足夠大的時候,征收環境稅才會改善社會福利,否則會對社會福利造成損害。第二,不僅環境稅被征收者的特性會對環境稅的制定產生影響,與被征收者利益相關者的特性也會影響最優環境稅的制定。例如,本文考慮政府在針對上游污染企業制定環境稅的時候,不僅僅要考慮上游污染企業的性質(例如企業排放污染物對環境的危害程度等),還要考慮下游市場性質(例如最終產品的差異性等)。第三,雖然環境稅的制定有利于治污減排內在約束機制的形成,將污染造成的外部成本內部化,但是環境稅與污染物對社會福利的邊際損害之間的大小關系受到很多因素的影響。例如,本文所考慮的下游企業進入最終產品市場的時序因素就對環境稅與“庇古稅”之間的關系產生了影響。endprint

參考文獻:

[1]李香菊, 杜偉, 王雄飛. 環境稅制與綠色發展: 基于技術進步視角的考察 [J]. 當代經濟科學, 2017, 39(4): 117123.

[2]Poterba J M, Rotemberg J J. Environmental taxes on intermediate and final goods when both can be imported [M]∥Public economics and the environment in an imperfect world. Berlin: Springer Netherlands, 1995: 161170.

[3]李夢潔. 環境污染, 政府規制與居民幸福感——基于 CGSS(2008)微觀調查數據的經驗分析 [J]. 當代經濟科學, 2015, 37(5): 5968.

[4]Pigou A C. The economics of welfare [M]. New York: Palgrave Macmillan, 2013.

[5]Kneese A V, Bower B T. Managing water quality: Economics, technology [J]. Institutions, 1968: 125.

[6]Pearce D. The role of carbon taxes in adjusting to global warming [J]. The Economic Journal, 1991, 101(407): 938948.

[7]Canton J, Soubeyran A, Stahn H. Environmental taxation and vertical Cournot oligopolies: How ecoindustries matter [J]. Environmental and Resource Economics, 2008, 40(3): 369382.

[8]West S E, Williams R C. Empirical estimates for environmental policy making in a secondbest setting [R]. National Bureau of Economic Research Working Paper, 2004.

[9]Ohori S. Optimal environmental tax and level of privatization in an international duopoly [J]. Journal of Regulatory Economics, 2006, 29(2): 225233.

[10]Wang L F S, Wang J. Environmental taxes in a differentiated mixed duopoly [J]. Economic Systems, 2009, 33(4): 389396.

[11]Pal R, Saha B. Pollution tax, partial privatization and environment [J]. Resource and Energy Economics, 2015, 40: 1935.

[12]Xu L, Cho S, Lee S H. Emission tax and optimal privatization in CournotBertrand comparison [J]. Economic Modelling, 2016, 55: 7382.

[13]張金燦, 仲偉周. 碳稅最優稅率確定的完全信息靜態博弈分析 [J]. 中國人口資源與環境, 2015, 25(5): 5358.

[14]Owen A D. Economics instruments for pollution abatement: Tradable permits versus carbon taxes [M]∥Energy economics and financial markets. Berlin: Springer Berlin Heidelberg, 2013: 91106.

[15]Simpson R D. Optimal pollution taxation in a Cournot duopoly [J]. Environmental and Resource Economics, 1995, 6(4): 359369.

[16]Ikefuji M, Itaya J, Okamura M. Optimal emission tax with endogenous location choice of duopolistic firms [J]. Environmental and Resource Economics, 2016, 65(2): 463485.

[17]Fullerton D, Kim S R. Environmental investment and policy with distortionary taxes, and endogenous growth [J]. Journal of Environmental Economics and Management, 2008, 56(2): 141154.

[18]劉曄, 周志波. 完全信息條件下寡占產品市場中的環境稅效應研究 [J]. 中國工業經濟, 2011(8): 514.

[19]劉鳳良, 呂志華. 經濟增長框架下的最優環境稅及其配套政策研究——基于中國數據的模擬運算 [J]. 管理世界, 2009(6): 4051.

責任編輯、 校對: 高原endprint