環保稅開征在即 監管者面臨挑戰

2018-02-11 17:49:04王海東

中國經濟報告 2017年11期

王海東

環保稅從征管準備到實施征收,都需要各地財政、環保、稅務部門密切合作,實現信息共享,加強征管互助

繼“最嚴”環保督查之后,環保稅也即將落地。《中華人民共和國環境保護稅法》將于2018年1月1日起正式實施。環保稅法列出了環境保護稅(下稱環保稅)征稅稅目及稅額,也明確大氣和水污染物的稅額由省級政府確定,報經省級人大常委會決定。排污費改環保稅,有利于增強執法剛性,減少地方政府干預,內化環境成本。環保稅按排放量征收,多排多繳,少排少繳,有利于促進企業提升環保水平,減少污染物排放量。

環保稅實施進程

環保稅采取“企業申報、稅務征收,環保協作、信息共享”的征管模式,由企業向稅務部門主動申報排污量,稅務部門核定征收,有疑問可向環保部門提出復核。目前稅務部門正與環保部門密切配合,部署開征工作,包括交接排污企業信息、稅源摸底和信息共享平臺征管系統開發等。環保稅法實施條例也即將上報國務院審議。

2016年12月25日,第十二屆全國人民代表大會常務委員會第二十五次會議通過《中華人民共和國環境保護稅法》,該部法律將于2018年1月1日起正式實施。從此,排污收費制度將成為歷史。

2017年6月26日,財政部、稅務總局、環保部三部門聯合發布《中華人民共和國環境保護稅法實施條例(征求意見稿)》,對環保稅法涉及的部分內容加以明確,向社會公開征求意見。

2017年6月底,稅務總局和環保部簽署《環境保護稅征管協作機制備忘錄》,建立了部局層面的征管協作機制,為各地加強部門合作做出了示范。此次三部門聯合下發通知,不僅明確各地征管準備工作事項要求,也將進一步鞏固協作機制成果,形成內外聯動部署、上下協同推進的良好工作局面。

2017年8月,三部門聯合部署,要求全面做好環境保護稅法實施準備工作,要求各地建立地方政府領導下的多部門協作機制,確定本地區應稅大氣污染物和水污染物具體適用稅額,摸清稅源底數,并及時交接檔案資料,抓緊建立基礎稅源數據庫等工作。

為什么要費改稅

環保稅啟征,一大重要緣由是排污收費制度不再適用環保發展趨勢。中國排污收費制度實施多年,對防治環境污染起到重要作用,但隨著生態文明建設更加深化,排污費制度的弊端日漸積重,環保形勢愈加嚴峻,加上經濟綠色生態發展的主客觀要求加重,以環保稅取代也在情理之中。

其中有兩個現象就飽受詬病:其一,排污收費征收標準低于污染治理成本,導致排污企業寧愿繳納排污費,也不愿投入資金改進生產工藝或進行污染治理。其二,有些地區協議征收、任意減免現象較為嚴重,在地方行政干預下,排污收費執法不嚴,使得一些重點排污企業因“政策性免征”而少繳納或不繳納排污費。更有甚者,排污收費成為部分企業“減負”的手段之一。從更深層面來說,在經濟增長高壓下,不少地方政府常把“環境容量”作為招商引資籌碼,犧牲環境保GDP,造成環保不力乃至惡化的局面。

排污費的收取有一定隨意性,“費改稅”后,除了遵循環保稅法,還要遵守稅收征管法,可能會涉及滯納金、處罰等,執法的剛性會增強。簡單來說,不繳納排污費是不守規矩,但不繳納環保稅就是違法行為。

排污費原來由環保部門收取,未來將改由稅務部門征收。監測核定的職責在環保部門,稅務部門負責規范征稅,環保稅的規范度會提高。政府收費改由統一部門征收,能形成規模效應。環保稅部分稅目的稅額由省級政府確定,也是很好的嘗試。在環保稅征收層面,需要相關部門實現信息共享,還要形成激勵兼容機制,這很考驗地方政府的治理能力。

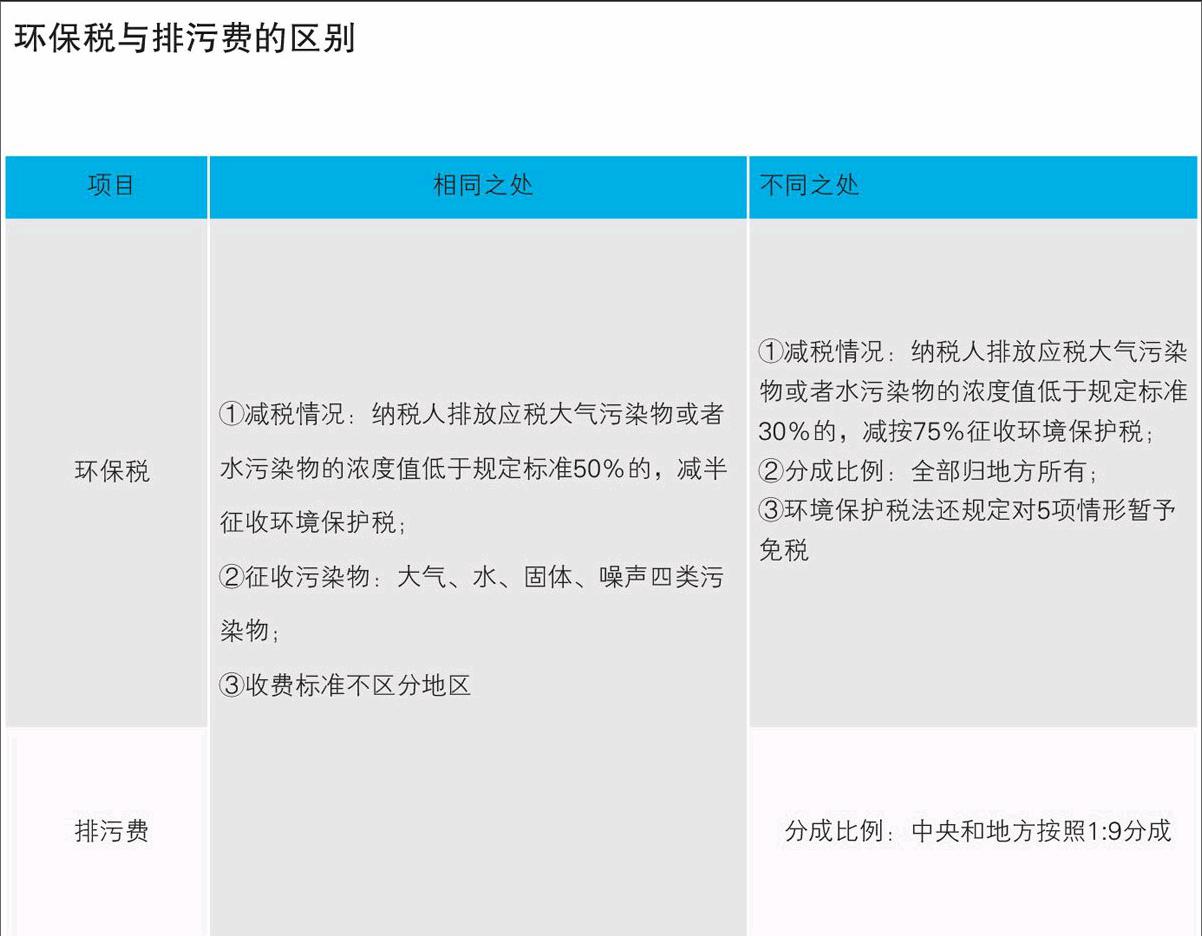

費和稅的區別

環保稅開征后,每年環保稅征收規模可達500億元人民幣。這比排污費多,但征收該稅的目的不在于獲取更多財政收入,因為整體規模并非很大,且屬于調節型稅種。其真正目的是通過稅收機制倒逼高環保稅與排污費的區別污染、高能耗企業轉型升級,減少污染物排放,進而推動經濟結構調整和發展方式轉變,從而在未來建立起“企業多排多繳稅,少排少繳稅”的良性機制。

按照立法原則,環保稅是“稅負平移”,從排污費“平移”到環保稅,征收對象等都與現行排污費保持一致,征收對象為大氣污染物、水污染物、固體廢物、噪聲。不過兩者相比,有所不同(見表)。相較于排污收費制度,環保稅法規定了大氣污染物和水污染物的稅額幅度。以10倍為限,大氣污染物為每污染當量征收1.2—12元,水污染物為每污染當量征收1.4—14元。同時根據減排幅度增加一檔稅收減免的規定,即納稅人排放應稅大氣污染物或者水污染物的濃度值低于規定標準30%的,減按75%征收環境保護稅。

按現行財政體制,排污費是實行中央和地方按1:9分成,考慮到地方政府承擔主要污染治理責任,以后擬將環境保護稅全部作為地方收入,中央不再參與分成。這意味著地方政府環保治污的積極性將有望提升。

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

法律方法(2021年4期)2021-03-16 05:35:10

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

當代陜西(2019年7期)2019-04-25 00:22:18

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

領導決策信息(2018年26期)2018-10-12 02:18:26

中國公路(2017年10期)2017-07-21 14:02:37

中國交通信息化(2017年3期)2017-06-08 06:09:28

都市麗人(2015年5期)2015-03-20 13:33:49