資產負債表的常見問題及模板的調整

2018-02-24 07:50陳歡歡

青年時代 2018年35期

關鍵詞:資產負債表

陳歡歡

摘 要:利用財務軟件模板生成資產負債表,提高了制作報表的效率;同時,如果報表模板設置正確,不僅本期可以使用,以后期間均可以在錄入關鍵字的條件下,生成相應期間的資產負債表;但也有一些資產負債表不平及年末數據錯誤的問題、應收(付)票據及應收賬款等項目不正確等需要調整的現象;以用友ERPU8V10.1為研究基礎,結合教學中學生反饋及軟件實施中企業應用的情況,挖掘其背后的原因及解決的思路,使利用財務軟件中的系統模板生成資產負債表有一定的借鑒意義。

關鍵詞:資產負債表;未分配利潤項目;用友U8

一、資產負債表不平的常見問題

(一)本期沒有記賬或制造費用、期間損益等沒有結轉

如果本期沒有記賬,則本期金額不能影響利用系統模板生成的報表(以下所指報表均是系統模板中的報表);解決這一問題的辦法是具有記賬權限的操作員在總賬模塊對本期憑證進行記賬操作。

制造費用沒有結轉則會造成資產負債表中的“存貨”項目不正確,存貨項目期末余額公式為“QM("1401",月,,,年,,)+QM("1402",月,,,年,,)+QM("1403",月,,,年,,)+QM("1404",月,,,年,,)+QM("1405",月,,,年,,)+QM("1406",月,,,年,,)-QM("1407",月,,,年,,)+QM("1408",月,,,年,,)+QM("1411",月,,,年,,)+QM("1421",月,,,年,,)+QM("5001",月,,,年,,)+QM("5201",月,,,年,,)-QM("1471",月,,,年,,)”。期末,制造費用需要結轉到生產成本,如果沒結轉,則QM("5001",月,,,年,,)的金額不正確,從而影響存貨項目的正確性,進而造成資產負債表中的資產金額小于負債和所有制權益合計金額。

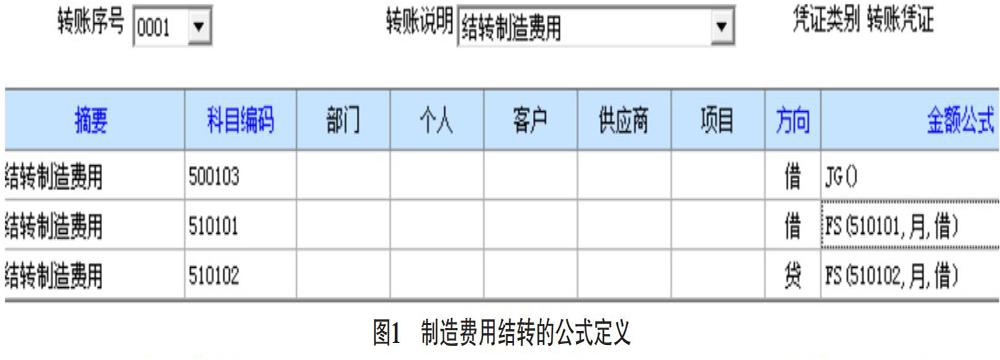

解決思路為正確的進行制造費用的結轉,由于制造費用的結轉期末會周期性進行,一般采用期末轉賬定義的形式進行公式設置,如果制造費用科目和生產成本科目下有二級明細,一般采用自定義結轉設置,如果采用對應結轉則需要對制造費用的二級明細科目一一進行設置并結轉,在轉出科目時選擇一級會計科目制造費用而非明細,則會提示轉出科目與轉入科目的結構不同。

此時,制造費用結轉采用對應結轉的方式,操作繁瑣而失去了進行期末結轉設置而提高操作效率的初衷,在上述情況下制造費用的結轉應采用自定義結轉的模式,以避免多次設置和多次生成憑證的繁瑣,自定義公式設置如下圖1所示:

解決思路:在有關制造費用的憑證都參與記賬并且制造費用期末轉賬定義結轉設置完整的條件下,進行期末轉賬生成并記賬已生成的憑證。

(二)未分配利潤項目的年末余額有誤

第一,由于期間損益沒有結轉或者結轉不完整會導致本年利潤金額不正確,從而引起未分配利潤項目的金額錯誤。解決思路為:在總賬涉及損益類科目的憑證全部記賬的基礎上,有總賬期末結轉權限的操作員將期間損益結轉完畢并記賬。

第二,未分配利潤項目的期末余額公式為QM("4103",月,,,年,,)+QC("4104",月,,,年,,),如果是年中某期間,這一公式是沒有問題的,但如果是年末,則這一公式則是錯誤的,由于年末本年利潤科目的金額都轉入了利潤分配-未分配利潤科目中,此時該公式中QM("4103",月,,,年,,)的金額為零,而未分配利潤項目的期末余額不等于QC("4104",月,,,年,,),故年末需要在格式狀態下將該公式修改為QM("4103",月,,,年,,)+QM("4104",月,,,年,,)。

對于這一問題,一直在思索可否有一個公式既適用于年中也使用于年末,故假設將未分配利潤項目的期末余額設為QM("4103",月,,,年,,)+QM("4104",月,,,年,,),這樣,年中某月由于本年的利潤科目不結轉,利潤分配總賬科目金額不變,故QM("4104",月,,,年,,)=QC("4104",月,,,年,,),這樣,未分配利潤項目的年中某期公式設置為QM("4103",月,,,年,,)+QM("4104",月,,,年,,)是沒有問題的,上面已分析,年末該項目采用該公式也是沒有問題的,此時就推斷未分配利潤項目的期末余額公式為QM("4103",月,,,年,,)+QM("4104",月,,,年,,),并且不需要調整就順理成章嗎?但假如2018年12月31日的本年利潤已經結轉并審核記賬,此時再查看2018年11月份的資產負債表并錄入關鍵字,此時未分配利潤項目采用上述假設公式等于2018年1-11月份的本年利潤余額加上2018年12月份的利潤分配科目余額,這樣計算的結果便重復計算了2018年1-12月份的本年利潤合計,顯然是錯誤的,同理,2018年其他月份(除了12月份)也存在上述問題,不再一一贅述,因此對于某年1-11月份上述假設的公式只使用于沒有進行過該年度的本年利潤結轉前,一旦年末本年利潤轉入利潤分配-未分配利潤并審核、記賬,如果采用上述假設的公式,則該年1-11月份的未分配利潤項目便重復計算了本年1-12月份的本年利潤合計,顯然,該公式不具普遍性,所以,我們應采用系統公式QM("4103",月,,,年,,)+QC("4104",月,,,年,,),但在年末進行公式調整為QM("4103",月,,,年,,)+QM("4104",月,,,年,,)。

二、系統資產負債表的常見調整

(一)總賬期初余額中年初數有誤導致資產負債表中年初余額不平的調整

如果總賬是年中某月啟用,例如:8月份啟用系統,則在錄入總賬期初余額時不僅要錄入截止本年7月末該科目的期末余額作為8月初的期初余額,同時要錄入該科目本年1-7月份的累積借方和累積貸方,最后系統會自動計算出年初余額,并顯示出來。

如果期初余額這一欄有誤,從而導致期初試算平衡表不平,則該種錯誤很容易被發現,通過點擊試算即可看出,或者在總賬模塊本期記賬時導致記賬失敗,提示期初余額不平。所以這種類型的錯誤在編制報表前就一定會被發現并通過直接修改總賬期初余額欄目中相應數據即可更正。但如果是期初余額欄目錄入正確,但累計借方或累計貸方錄入有誤從而導致總賬年初余額欄目數據有誤,這一錯誤并不會在期初試算中發現,也不會在本期記賬中有提示,由于總賬期初試算平衡只針對期初余額,并不是年初余額,并且,只要試算平衡的情況下,總賬模塊中憑證操作流程正確,則本期總賬模塊記賬就沒問題,因此該種錯誤容易被操作者忽視,但在制作資產負債表時由于年初余額的錯誤會反映在該表中,從而導致資產負債表的年初余額欄的資產不等于負債+所有者權益,同時期末余額欄的資產=負債+所有者權益。

解決對策:對于已經進展到報表的操作,本期總賬模塊自制的和外來憑證都已全部審核、記賬,故總賬期初余額是瀏覽、只讀狀態,不能直接修改。應先以賬套主管的身份登錄總賬,取消記賬,即:在期末-對賬欄按下快捷鍵Ctrl+H,提示:恢復記賬前狀態功能已被激活,在憑證-恢復記賬前狀態下選擇恢復方式為“該年08月初狀態”,確定后錄入賬套主管口令,便可更正總賬期初余額錄入中的1-7月份中累計借方或累計貸方的數據,從而年初余額欄中的數據會根據已有的期初余額(8月份)及錄入的累計借方、累計貸方(7月份)數據自動計算年初余額(1月份)數據,并顯示出來。如果總賬模塊已經結賬,并已操作了幾個月份,則需要取消結賬和記賬一直到總賬期初余額錄入的期間。例如該賬套10月份已經結賬,需要以賬套主管的身份進行反結賬,即:在總賬-期末-結賬欄該年10月份下按快捷鍵Ctrl+Shift+H6,取消結賬,接著按上述操作取消10月份記賬;同理取消該年9月份及8月份結賬及記賬后再修改,更正完畢后,相應操作員在總賬模塊重新記賬并重新錄入報表中的關鍵字即可。

(二)表結法下資產負債表中未分類利潤項目的調整

在表結法下,期間損益不是每期都轉入本年利潤,而是年末一次結轉,所以,資產負債表的未分配利潤項目需要根據利潤表的本年累計的凈利潤加上年初未分配利潤,即:需要他表取數。

未分配利潤項目他表取數的公式為:Relation 月 with "C:\Users\hp\Desktop\利潤表.rep"->月,否則會提示輸入公式失敗,調整后的他表取數公式為:"C:\Users\hp\Desktop\利潤表.rep"->D21 Relation 月 with "C:\Users\hp\Desktop\利潤表.rep"->月,D21單元格即為本年累計凈利潤的金額,由于他表取數公式與單元格進行加減運算時,應為單元格加他表取數公式,否則數據為空,故資產負債表中未分配利潤項目的公式應為:QC("4104",月,,,年,,)+"C:\Users\hp\Desktop\利潤表.rep"->D21 Relation 月 with "C:\Users\hp\Desktop\利潤表.rep"->月。

上述公式關聯關鍵值為“月”,如果系統中存在2017年該月份和2018年該月份的數值,即:存在多個數值的相同關鍵字,如果需要2018年7月份數值,但系統只關聯了月,即可以取7月份的數值,但是取2017年還是2018年,系統就混亂了,從而導致數據錯誤,此時,需要對他表取數公式進行調整,使其既關聯“月”,同時關聯“年”,調整后的公式為:QC("4104",月,,,年,,)+"C:\Users\hp\Desktop\利潤表201812.rep"->D21 Relation 月 with "C:\Users\hp\Desktop\利潤表201812.rep"->月,年 with "C:\Users\hp\Desktop\利潤表201812.rep"->年.

(三)資產負債表系統模板中往來明細的調整

資產負債表中應收(付)票據及應收(付)賬款、預收(付)款項欄目取數,相應科目有客戶、供應商等輔助核算,對應項目按輔助核算數據匯總取數,例如:應收票據及應收賬款項目公式=“應收賬款”借方余額+“預收賬款”借方余額+“應收票據”借方余額,由于是根據科目的輔助核算余額匯總,不是科目余額,故應將應收票據及應收賬款項目期末余額系統中的公式由QM("1122",月,,,年,,)-QM("1231",月,,,年,,)調為:QM("1121",月,,,年,,)+QM("1122",月,"借",,,"",,,,"t",)+QM("2203",月,"借",,,"",,,,"t",)- QM("1231",月,,,年,,),同理,應付票據及應付賬款期末余額為:QM("2201",月,,,年,,)+QM("2202",月,"貸",,,"",,,,"t",)+QM("1123",月," 貸",,,"",,,,"t",);預付款項期末余額為:QM("1123",月,"借",,,"",,,,"t",)+QM("2202",月,"借",,,"",,,,"t",);預收款項期末余額為:QM("2203",月,"貸",,,"",,,,"t",)+QM("1122",月,"貸",,,"",,,,"t",)

三、資產負債表的其他問題

(一)保存報表后,系統生成后綴為rbk文件有什么用?

當報表修改后,修改前報表的備份文件為rbk格式,如果修改錯誤,可將該文件的擴展名改為rep,在UFO報表(User Friend Office,即:用友軟件的財務報表模塊)中打開即可恢復。

(二)更改報表關鍵字計算后UFO報表數據沒有發生變化

需要檢查是否在該報表打上了表頁不計算標志,如果是,需要在數據狀態下,將“數據”-“表頁不計算”的勾選框去掉。

參考文獻:

[1]葛善拓,付雅雪,王冬梅. 如何正確解讀易被忽略或誤讀的會計報表項目[J].財會月刊,2018(02).

[2]中華人民共和國財政部.關于修訂印發2018年度一般企業財務報表格式的通知[Z].2018-06-26.

猜你喜歡

國際商務財會(2016年7期)2017-01-07

經營者(2016年19期)2016-12-23

中國經貿(2016年20期)2016-12-20

財會學習(2016年19期)2016-11-10