國有企業高管晉升、繼任選擇與業績提升

2018-03-03 19:42:16周逍彤

合作經濟與科技 2018年6期

關鍵詞:國有企業

周逍彤

[提要] 本文從國有企業高管變更視角分析離任高管去向、繼任高管選擇與業績改善間的關系。以2010~2015年A股國有上市公司為樣本,研究發現:(1)業績表現良好的高管在國企中更具晉升優勢;(2)前任高管晉升后,更可能從公司內部提拔繼任者;(3)高管晉升后,內外部繼任者均不能帶來業績進一步提升。本文研究有助于對國有企業高管晉升機制、高管變更的經濟后果有更深的認識,并為國有企業高管聘任機制改革提供經驗啟示。

關鍵詞:國有企業;晉升;企業業績

中圖分類號:F230;F272.9 文獻標識碼:A

收錄日期:2018年1月12日

公司治理解決的根本問題是通過合理界定和配置所有者與經營者之間的權利與責任,保證股東利益最大化,防止經營者與所有者利益背離。有效的公司治理機制能在公司業績低劣時及時解聘不稱職經理人員,選聘稱職經理予以替代。Warner等(1988)驗證了高管變更與市場績效間的負相關關系。Engel等(2003)也得出了相似結論。

與美國相比,我國存在大量國有企業。政府官員代理行使的對國企高管的監督可能因動力不足、信息不對稱等弱化。作為實際經營者,國企高管擁有對企業的控制權及話語權。部分學者發現,國企高管變更與公司業績呈負相關,高管權力增強會降低高管更換概率與公司業績之間的敏感性(劉星等,2012)。不過目前文獻很少從動態視角考慮前任高管離任前后權力大小變化對企業的后續影響。

本研究發現:(1)業績表現更好的高管更有機會晉升;(2)前任晉升后,繼任者更可能來自公司內部;(3)前任高管升職后,內外部繼任者均未帶來業績提升。

本研究貢獻如下:(1)不同于現有文獻主要關注業績對高管變更的影響,而是將離任、繼任、業績聯系起來分析;(2)不同于現有文獻運用主成分分析法衡量權力,本文從動態視角考察高管職位變化所對應權力大小變化對企業后續的影響。

一、理論與研究假設

關于高管變更動因,國外文獻發現CEO會因業績較差而被替換。在我國,國企高管變更后一般不會離開企業集團,可能被安排到母公司任職,也有可能被調往子公司。此外,由于公務員可與國有企、事業單位人員進行交流,因此離任高管也有可能進入政府部門。這就導致國企高管離任去向相對復雜。劉星等(2012)發現國企高管變更與公司業績呈負相關,馮旭南等(2012)也證實地方國企業績變差會導致高管變更。基于此我們提出:

假說1:業績表現良好的高管在國企中更具有晉升優勢

前任去職后,上級部門需挑選合適繼任者填補空缺。由于上級部門對企業實際狀況并非十分了解,因此在挑選繼任者時,很有可能受到前任高管意見左右。不少國企領導都想鞏固自己的“執政基礎”,若其離任后在公司中仍有一定“話語權”,則更傾向選擇能延續自身決策風格的繼任者。相比外部繼任者,內部繼任者與離任高管關系可能會更加緊密,與前任高管的“討價還價”能力更弱。基于以上分析我們提出:

假說2:若前任高管職位得到晉升,繼任者更可能來自上市公司內部

高管更換后,企業業績能否真正改善?陳璇等(2006)發現,國企中高管變更不會改善業績反而會引起業績下滑。柯江林等(2007)發現強制性變更后企業業績會有所改善,但正常變更情況下公司績效并未發生變化。本文認為前任高管晉升后,可能擁有更大的權力,內部繼任者的決策更有可能受到離任高管等利益相關者的干擾,不敢積極變革,進而影響業績的進一步提升。基于以上分析我們提出:

假說3:前任高管晉升后,內部繼任者并不會帶來業績提升

二、研究計劃

(一)數據來源與樣本選取。本文搜集了2010~2015年A股國有上市公司高管變更數據,并進行篩選:(1)剔除變更當年控制權轉移樣本;(2)剔除前任高管由于退休或者健康原因離任樣本;(3)剔除高管繼任后任期不滿一年的樣本;(4)剔除數據缺失樣本。最終得到1,222個樣本觀測值。

(二)變量定義

1、離任高管去向。本文將“高管”限定為董事長及總經理。離任去向分為晉升、平調、降職三類。晉升樣本包括:(1)調任上級公司擔任更高職務或在公司內部升任更高職位;(2)調任政府部門任職。降職包括:(1)由公司董事長或總經理調任公司副總經理等其他職位,或調任子公司任職;(2)調任上級公司擔任職工監事、審計部部長等次要職務;(3)由于涉案被調查或被逮捕。平調包括:(1)調任至同級企業的同級別職位;(2)離任后仍擔任股東單位的相關職務。高管發生晉升時,變量Position Change取1,平調時取0,降職時取-1。

2、高管繼任來源。高管繼任來源分為以下四種:(1)由公司內部繼任;(2)由集團內其他公司調任本公司;(3)由其他國企集團調入;(4)由政府部門調入。本文將第一種情況視為內部繼任,其余三種劃分為外部繼任。若繼任者源自企業內部,Internal Successor指標取1,否則取0。

3、企業業績。本文選用ROA衡量企業業績。將前任高管離任前兩年ROA的均值作為前任高管的業績表現。在考察變更后企業業績是否提升時,以高管變更后兩年ROA均值與變更前兩年ROA均值之差來衡量。若差值大于0,則表示后續業績提升;若小于0,則表示業績下降。endprint

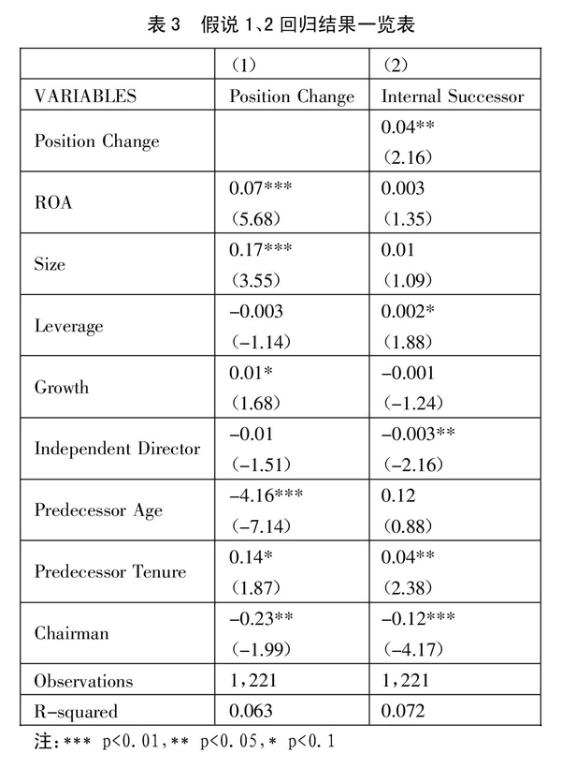

(三)模型設計。(表1)為驗證假說1,對離任高管去向與公司業績相關性進行分析。業績指標ROA為前任高管離任前兩年總資產收益率均值。我們預測模型中回歸系數α1顯著為正。

Position Change=α0+α1ROA+∑Controls+ε (1)

模型2用于檢驗離任高管去向與繼任高管來源間的相關關系。繼任者來自內部時,Internal Successor 取1,外部取0。我們預測回歸系數α1為正。

Internal Successor=α0+α1Position Change+∑Controls+ε (2)

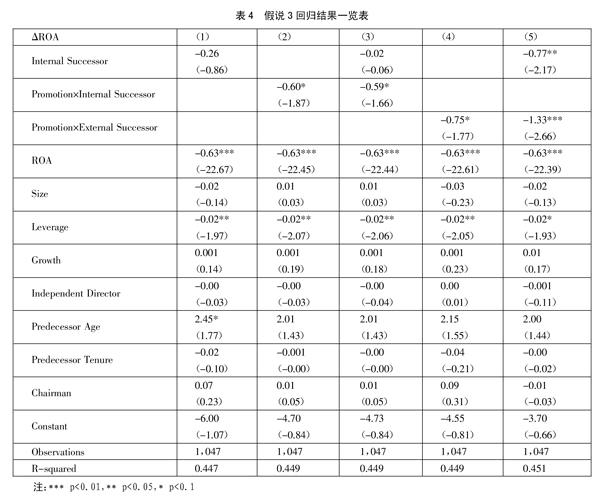

模型3用于檢驗離任、繼任高管對業績提升的影響。在實證檢驗中,加入離任高管晉升×內部繼任、離任高管晉升×外部繼任兩個交互項。預測回歸系數α1、α2顯著為負。

△ROA=α0+α1Internal Successor+α2Promotion×Internal Successor/Promotion×External Successor+∑Controls+ε (3)

三、實證檢驗

(一)描述性統計。表2給出了其余變量描述性統計結果。高管去向的均值為0.09,說明平調的高管占多數。繼任來源均值為0.65,表明內部繼任高管占多數。此外,ΔROA均值為-0.67,表明前任離職后,業績總體未得到改善,反而相對于變更前的業績有所下降。(表2)

(二)回歸分析。表3第一列報告了前任高管業績與離任去向的關系。業績指標ROA系數為0.07,并在1%水平上顯著。說明高管業績與高管晉升正相關。假說1得到驗證。第二列報告了前任高管去向對繼任高管來源影響的回歸結果。Position Change系數為0.04且顯著為正。表明高管晉升后,繼任者更可能從公司內部產生。此外,Chairman的系數顯著為負,表明總經理更可能來自公司內部。假說2得到驗證。(表3)

表4檢驗了離任與繼任高管對業績改善的影響。Internal Successor系數為-0.26且不顯著。說明僅分析高管繼任來源不夠充分。放入離任高管晉升與內部繼任的交互項后系數為-0.59且在10%的顯著性水平下顯著。由此說明,前任高管升職后,內部繼任者未帶來業績提升。通過四、五列的比較發現:離任高管晉升后,外部繼任者也無法帶來業績上的改善。(表4)

四、結論

本文利用國企高管變更數據,對離任高管去向、繼任高管來源、業績改善三者關系進行研究。發現:(1)高管晉升與業績表現有密切關聯;(2)前任高管晉升后,繼任高管更可能來自公司內部;(3)前任高管升職以后,內外部繼任者均未帶來業績提升。本文將離任事件與繼任事件聯系在了一起,探討了離任高管對繼任者、業績的一系列影響。豐富了國內關于高管變更研究的框架體系。本研究對于進一步推進國企改革、去行政化、去壟斷化還具有一定的政策含義。如何合理地安排離任高管以促進國企良性發展是實務界目前需要思考的問題。一個可行的方案是使前任高管徹底離開,盡可能削弱其對公司的控制。

主要參考文獻:

[1]Jerold B.Warner,Ross L.Watfs,Karen H.Wruck.Stock Price and Top Management Changes[J].Journal of Financial Economics,1988.20.

[2]Ellen Engel,Rachel M.Hayes,Wang Xue.CEO Turnover and Properties of Accounting Information[J].Journal of Accounting and Economics,2003.36.

[3]劉星,代彬,郝穎.高管權力與公司治理效率——基于國有上市公司高管變更的視角[J].管理工程學報,2012.26.1.

[4]馮旭南,李心愉.公司經營績效影響高管變更嗎——來自地方國有上市公司的證據和啟示[J].管理評論,2012.24.12.endprint

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34