淺談煤炭企業管理會計應用問題

2018-03-04 12:57:37吳品柏

中國經貿 2018年2期

關鍵詞:煤炭企業

【摘 要】煤炭企業生產運營中,如何加強財務管理,制定正確的財務決策,促進效益的不斷增加,成為當前煤炭企業關注的重點。眾所周知,煤炭企業經濟活動復雜,注重管理會計的合理應用,保證各項經濟活動科學規劃、合理控制尤為重要。本文簡單分析管理會計的作用,探討煤炭企業管理會計應用問題,提出相關的應用策略,以供參考。

【關鍵詞】煤炭企業;管理會計;應用問題

一、前言

管理會計不同于財務會計,其基于財務會計提供的資料,通過研究與分析,為管理者提供決策參考。在市場經濟條件下,管理會計發揮的作用越來越明顯,煤炭企業應充分認識到管理會計的重要性,結合生產運營情況,合理應用管理會計,充分發揮其價值。

二、管理會計的作用分析

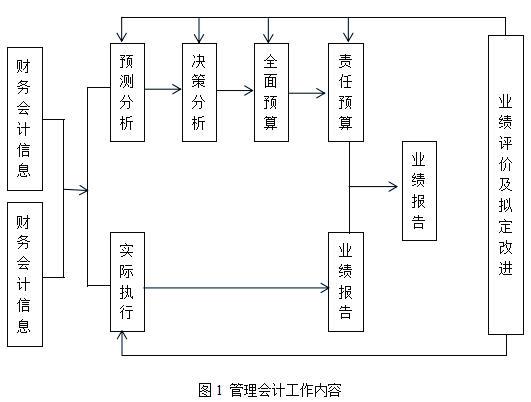

管理會計的工作內容如下圖所示,其作用主要體現在以下幾點:

1.提供管理信息

企業活動的順利開展,離不開內部財務信息的支撐,即,企業管理者需對內部財務信息數據有個全面的了解。管理會計可靈活運用多種會計方法與技術,收集與分析財務會計提供的信息,并將其提供給決策者,幫助決策者做出更為合理的決策。

2.直接參與決策

管理會計的作用會體現在參與決策上,即,管理會計可參與決策方案的制定中,確保決策的科學與正確性。

3.實施業績考核

企業為保證運營目標的順利實現,不僅需要對各種決策實施情況進行監督,而且還需要通過業績考核,掌握決策實施質量及落實情況,其中管理會計可制定相關的考核制度,為決策者調整及優化決策提供依據。

三、煤炭企業管理會計應用問題

管理會計在煤炭企業中的應用,可避免決策的盲目性,大大降低決策失誤率。然而受多種因素影響,煤炭企業在管理會計的應用上存在一些問題,給管理會計作用的充分發揮造成不良影響。

1.管理會計工作不夠重視

部分煤炭企業對管理會計工作不夠重視,一方面,管理層認為已經有財務會計,沒有必要設置管理會計,而且設置管理會計需要增加人工及相關硬件的投入,結果很多工作由財務會計負責實施;另一方面,缺乏管理會計知識的了解。受傳統觀念影響,管理層做相關決策時,往往憑借財務會計提供的數據以及自己的主觀臆斷,未充分認識到當今時代對會計工作要求的改變。

2.管理會計理論不夠健全

管理會計各項工作的實施,需要理論知識的支撐。不過,目前來看,部分管理會計理論不夠健全,主要表現為:一方面,管理會計在我國的應用時間較短,管理會計相關制度并不完善,存在一些缺陷,無法給管理會計相關活動的開展提供依據;另一方面,有關管理會計理論的研究工作相對滯后,相應的管理會計方法與體系不夠健全,管理會計從理論研究到應用還有很長的一段路要走。

3.管理會計體系不夠完善

管理會計體系不夠健全也是煤炭企業應用管理會計面臨的重要問題,一方面,我國完善的管理會計體系并未建立,尤其在管理會計制度推廣上,仍沒有較好的途徑與方法;另一方面,管理會計工作的實施容易受社會、行政等外部因素影響,使得管理會計工作目標的順利實現面臨較大難度。

4.管理會計人員素質欠缺

煤炭企業經濟活動對管理會計的專業水平要求較高,既要掌握扎實的財務知識,又要掌握一定的管理知識。然而研究發現,部分管理會計將工作重點放在財務知識上,缺乏企業管理知識的了解,無法滿足企業各種經濟決策要求。另外,部分煤炭企業仍未充分認識到管理會計的重要性,缺乏對管理會計培訓上的投入,導致管理會計人員對新的理論學習不足。

四、煤炭企業管理會計應用策略

市場經濟條件下,各個行業競爭越來越激烈,分工越來越明確,管理會計被越來越多的企業接受與應用。因此,煤炭企業應結合自身經濟活動特點,在生產運營中應用管理會計,尤其為保證管理會計作用的更好的發揮,應注重應用以下策略:

1.提高對管理會計的認識

煤炭企業應充分認識到當今時代的改變,積極轉變企業管理觀念,尤其在會計工作上,應充分認識到管理會計的重要性,結合生產運營狀況加以合理應用。一方面,加強管理會計知識學習,了解管理會計的作用,提高對管理會計工作的認識;另一方面,結合煤炭生產運營情況,增加管理會計工作投入,合理設置管理會計職位,明確相關領導,在做相關決策時,充分聽取管理會計人員意見,提高決策的正確性。另外,明確不同階段管理會計工作目標,制定詳細的實施計劃,做好管理會計工作部署,以促進煤炭企業經濟效益的進一步提升。

2.注重管理會計理論研究

煤炭企業應增加管理會計理論研究投入,為管理會計工作的順利實施提供理論支撐,為此,應注重以下內容的落實:一方面,做好國外管理會計理論分析。我國管理會計實施較晚,在理論上、方法上與發達國家存在一些差距,因此,煤炭企業應做好國外管理會計理論研究,分析相關理論在煤炭企業應用的合理性,有針對性的加以借鑒,而非完全照搬;另一方面,明確管理會計理論的不足。煤炭企業應加強自我審視,明確管理會計應用中的不足,尤其理論上的不足,應及時分析原因,及時加以彌補。另外,定期與相關專家溝通,學習新的管理會計理論,不斷更新原有理論,使管理會計理論更好的適應煤炭企業發展要求。

3.積極完善管理會計體系

為給管理會計工作的順利實施提供保障,煤炭企業應積極完善管理會計體系,具體可從以下內容入手:首先,積極完善管理會計制度。煤炭企業應結合自身實際,以管理會計理論為基礎,認真分析管理會計工作實施中存在的不足,從制度入手加以完善,約束管理會計工作中的不良行為,尤其在細節上應加以精確描述,給管理會計工作的開展提供可行性指導。其次,制定管理會計監督制度。煤炭企業應制定管理會計實施中的監督制度,派專門人員做好管理會計工作定期考核,掌握管理會計工作中的不足,及時督促其加以完善。最后,樹立管理會計工作權威。為防止管理會計工作的實施受不良因素干擾,煤炭企業應樹立管理會計工作權威,要求各部門積極配合管理會計相關工作開展,保證管理會計各項工作圓滿、順利完成。endprint

4.提高管理會計人員素質

管理會計工作落實質量直接受相關會計人員素質的影響,因此,煤炭企業應積極采取措施,提高管理會計人員素質,具體可采取以下策略:首先,嚴把管理會計人員招聘關。煤炭企業招聘管理會計人員時,應注重考查其管理知識、會計知識,盡量招聘有豐富經驗、專業技能扎實的人員,向管理會計隊伍注入新鮮血液。其次,增加專業技能培訓投入。煤炭企業應增加管理會計人員技能上的投入,一方面,定期邀請業內知名專家,開展管理會計知識專業講座活動,講解管理會計工作開展的新思路、新方法,使管理會計人員不斷更新、完善管理會計知識;另一方面,定期組織管理會計人員到同類標桿企業參觀學習,學習其在管理會計工作中制定的方法與舉措,要求管理會計人員對照自己,加強學習。最后,做好管理會計人員考核與總結。煤炭企業應定期開展管理會計專業技能考核,掌握管理會計專業水平的同時,督促管理會計人員查漏補缺,主動學習相關知識,提高自身綜合素質。

五、結論

管理會計與財務管理工作職責不同其工作的重點在于指導決策上,決定著煤炭企業的未來發展,因此,煤炭企業應提高認識,做好管理會計工作應用研究工作。本文通過研究得出以下結論:

1.煤炭企業應明確管理會計作用,認真分析管理會計應用中存在的不足,及時采取措施加以改進,充分挖掘管理會計價值,促進煤炭企業未來更好的發展。

2.煤炭企業一方面應提高認識,充分認識到管理會計的重要性,加強會計理論研究,為管理會計工作的開展提供理論支撐。同時,還應結合自身實際,積極完善管理會計體系,制定與完善相關規章制度,尤其應通過嚴把招聘關、開展培訓、考核活動,不斷提升管理會計人員專業水平。

參考文獻:

[1]葉陳云,宋蕊. 企業運用管理會計技術方法提升風險管理能力的策略[J]. 財務與會計,2017,(13):59-60.

[2]郭紅,陳子琦. 煤炭企業管理會計應用問題探究[J]. 煤炭經濟研究,2017,37(03):85-88.

[3]秦文崗. 管理會計在煤炭企業契約化管理改革中的應用[J]. 中國管理信息化,2017,20(10):35-36.

作者簡介:

吳品柏(1963—),男,民族:壯族,籍貫:廣西德保縣,本科學歷,主要從事工作:參加工作后一直在煤炭企業從事財務會計工作,現從事財務管理工作。endprint

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:52

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

中國煤炭(2016年1期)2016-05-17 06:11:47

現代工業經濟和信息化(2016年7期)2016-05-17 05:37:19

中國市場(2016年45期)2016-05-17 05:15:29

現代商貿工業(2016年35期)2016-04-09 07:00:00

人間(2015年21期)2015-03-11 15:23:25

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年24期)2014-02-27 14:19:55