基于博弈論視角下的上市公司財務報表造假行為研究

2018-03-04 04:04:50孟司雨

商場現代化 2018年24期

孟司雨

摘 要:隨著中國金融市場的不斷開放,金融產品和金融衍生工具的不斷革新,金融市場的波動對我國經濟穩定影響越來越大。而上市公司財務報表的質量嚴重影響著金融市場的穩定性。

關鍵詞:上市公司;財務報告造假;博弈論

一、引言

隨著我國金融市場的不斷開放、經濟的不斷發展,金融市場日益活躍、金融衍生工具層出不窮,一國經濟的穩定與該國金融市場的聯系越來越緊密。上市公司是金融市場中較為活躍的主體之一,上市公司的財務報表是金融機構進行投融資活動的重要依據。財務報表的真實性嚴重影響著金融市場中投融資活動的準確性。同時波及國內外20多家銀行及金融機構,總負責金額超過210億。其財務報表遭到了嚴重的質疑,財務信息失真是本次事件的主要原因之一。因此,研究如何預防上市公司造假有著重要的現實意義。

二、文獻綜述

“囚徒困境”是1950年美國蘭德公司的梅里爾·弗勒德(Merrill Flood)和梅爾文·德雷希爾(Melvin Dresher)擬定出相關困境的理論,是兩個被捕的囚徒之間的一種特殊博弈,是博弈論應用于兩者間利益分割的典型應用。而企業和政府之間由于稅收和市場利潤分配兩者也存在利潤分配關系,因此可以使用博弈論進行兩者行為的分析。姚海鑫(2003)構建了不完全信息博弈模型對上市公司會計監管問題進行了分析。Albrecht(2005)在舞弊檢查一書中也提及可以用博弈論中的納什均衡測算企業財務報表舞弊成本。Martin Dolinsky(2015)也將博弈論用于經濟決策分析中。

三、上市公司財務報表造假的博弈模型的構建

1.基本假設

本文欲構建政府監管機構和上市公司兩者之間完全信息情況下的博弈模型。因此,提出以下基本假設:

(1)博弈雙方風險偏好為中性。

(2)參與人了解有關博弈的所有信息,即完全信息博弈。

(3)政府監管部門對上市公司提供的財務報告質量進行事后監督,并對違規行為進行懲處。

(4)若審計師與上市公司控制人存在共同經濟利益,審計報告質量受到影響,忽略審計報告。

2.通過博弈矩陣可知:

(1)在政府監管的背景下,當上市公司財務報表造假時,政府監管獲得的收益為F-C,即對造假上市公司的罰款減去監管成本時的政府剩余;當上市公司不進行財務報表造假時,政府的收益為-C,即政府監管的成本支出。

(2)在政府不監管背景下,當上市公司財務報表造假時,政府監管獲得的收益為-R,即上市公司財務報表造假給政府造成的損失;當上市公司不進行財務報表造假時,政府監管獲得的收益為0。

(3)在上市公司財務報表造假的背景下,當政府監管時,上市公司獲得的收益為-F,即政府對造假上市公司的罰款;當政府不監管時,上市公司獲得的收益為a,即上市公司財務報表造假而獲得的額外收益。

(4)在上市公司不進行財務報表造假的背景下,無論當政府是否進行監管,上市公司獲得的收益均為-a,即上市公司不進行財務報表造假而未能獲得的收益。

由此可知,在完全信息靜態博弈中,上市公司財務報表造假的概率α1與政府監管成本C呈正比,即監管的成本越高,上市公司財務報表造假的概率越大,反之,上市公司財務報表造假概率越小。主要由于過高的監管成本可能會超過監管的收益,政府作為理性經濟人,所以會減少監管的次數,上市公司財務報表造假發現的概率就越少,從而導致上市公司財務報表造假的概率的增大。上市公司財務報表造假的概率α1與上市公司財務報表造假給政府帶來的損失R呈反比,即政府損失越大,上市公司財務報表造假的概率就越小,反之,上市公司財務報表造假的概率就越高。

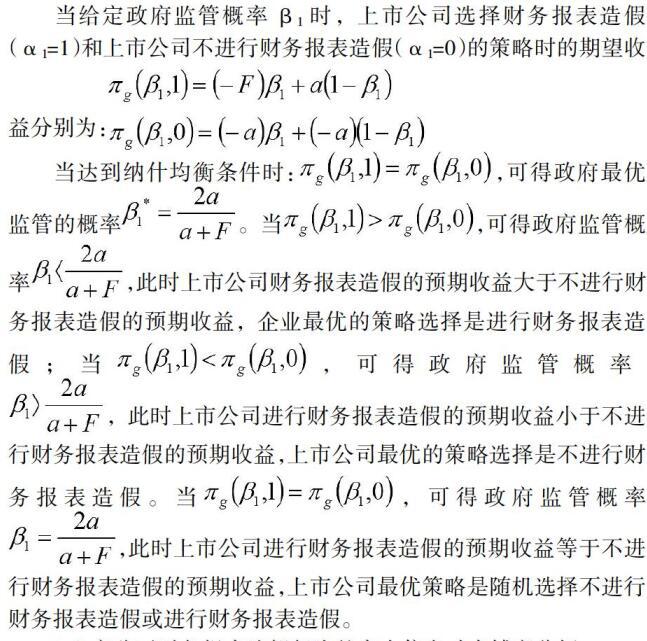

3.上市公司財務報表造假行為的完全信息動態博弈分析

在完全信息動態博弈中,當上市公司財務報表造假行為不一定能被政府所發現時,企業以追求利潤最大化為目標,上市公司能夠通過提供虛假會計信息獲得超額收益。因此,一定存在上市公司財務報表造假的行為的發生。鑒于政府監管不一定能準確查出上市公司是否存在財務報表造假行為這一前提,本文通過三階段博弈模型研究混合策略下的納什均衡。

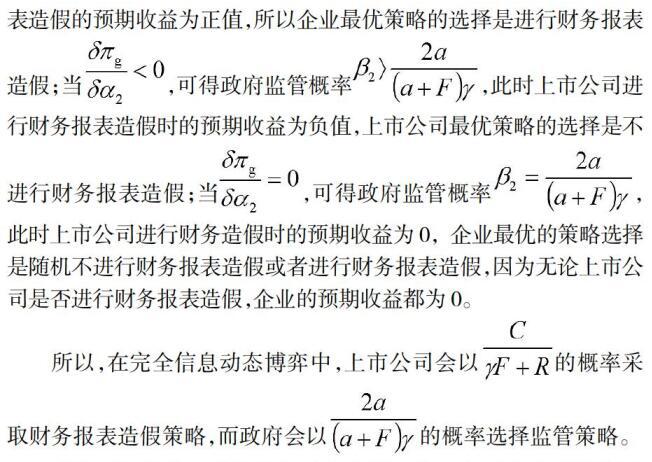

上市公司和政府的完全信息動態博弈過程中,將整個博弈過程分為三個階段:假設此模型中的前兩個階段的博弈矩陣與靜態博弈模型的博弈矩陣相同,第三階段表示政府對上市公司監管時以一定的概率γ發現企業是否存在違法排放行為。則政府監管的預期收益為:

政府對上市公司財務造假放行為的罰款F與上市公司財務造假概率α成反比,即罰款金額越高,上市公司財務造假行為就越低。上市公司財務造假行為被發現的概率γ與上市公司財務造假概率α成反比,即政府監管時發現上市公司財務造假的概率越高,上市公司財務造假行為就越低。

四、提高上市公司財務報告質量的合理化建議

針對上訴分析,結合上市公司財務報表相關特性,短時間內政府可通過行政手段,即合理設置罰款額度、完善審計機制和完善企業信用評級機制,取得較好的治理效果。長期間內需進一步推動信息聯網及信息平臺的發展與應用,實現防止上市公司財務報表行為的發生。

1.加大政府監管和處罰力度

提高政府監管機構的監管力度,首先應提高監管部門的抽查頻率,其次還應加大財務報表造假處罰的力度。一旦發現上市公司進行財務報表造假,不僅要沒收上市公司進行財務報表造假所獲得的額外收益,還應對該公司處以一定數額的罰款,從而弱化上市公司進行財務報表造假的動機。上市公司進行財務報表造假所獲的額外收益一旦低于風險損失,上市公司虛假披露會計信息的概率就會大為降低。

2.完善企業信用評級機制

進一步完善信息平臺建設,建立健全企業信用檔案,完善企業信用評級機制。若上市公司財務報表造假行為被監管機構發現,應計入企業信用檔案,其他金融機構、審批機構有權查閱企業的信用檔案,相關記錄將影響企業今后的投融資活動。上市公司為維護自身信用記錄在額外收益和進行財務報表造假之間會做出謹慎選擇。

3.利用科技降低監管成本

完善信息平臺建設,實現相關部門的互聯互通。若企業生產經營過程中的各類信息全部實現互聯互通,如金融機構、不動產登記、物流行業和零售行業等與政府監管機構建立可實現信息實時有效查詢,則上市公司財務報表的舞弊行為將極易被發現,且監管部門的監管成本及監管效率都將提高。監管機構將提高對各上市公司的抽查頻率,從而上市公司財務報表造假行為被查處的概率將大大提高,作為理性經濟人,上市公司將選擇放棄財務報表造假行為。

參考文獻:

[1]Martin Dolinsky , Stephan Maier. Market-based Approach in Shift from Linear Economy Towards Circular Economy Supported by Game Theory AnalysisDe Gruyter,2015(09):1-10.

[2]Albrecht著,李爽等譯.舞弊檢查[M].北京:中國財政經濟出版社,2005.

[3]姚海鑫,尹波,李正.關于上市公司會計監管的不完全信息博弈分析[J].會計研究,2003(5):43-45.