我國煤炭上市公司股權(quán)結(jié)構(gòu)與企業(yè)研發(fā)投入強(qiáng)度關(guān)系的實(shí)證研究

2018-03-05 07:11:12呂靖燁張金鎖

中國煤炭 2018年1期

呂靖燁 王 婷 張金鎖

(1.西安科技大學(xué)管理學(xué)院,陜西省西安市,710054; 2.延安大學(xué),陜西省延安市,716000)

基于創(chuàng)新經(jīng)濟(jì)學(xué)的組織控制理論認(rèn)為,合理的公司治理結(jié)構(gòu)對上市公司的研發(fā)投入強(qiáng)度具有顯著的促進(jìn)效應(yīng)。股權(quán)結(jié)構(gòu)是公司治理結(jié)構(gòu)的重要維度,反應(yīng)了各個投資主體的權(quán)力制衡。然而,我國煤炭上市公司的股權(quán)結(jié)構(gòu)對研發(fā)投入強(qiáng)度的促進(jìn)效應(yīng)尚不明確。本文試圖通過研究股權(quán)集中度、國有股比例、流通股比例分別和煤炭上市公司研發(fā)投入強(qiáng)度的關(guān)系,為促進(jìn)我國煤炭上市公司的研發(fā)投入強(qiáng)度、提高創(chuàng)新能力提供參考。

1 理論分析與假設(shè)提出

1.1 國有股與研發(fā)投入強(qiáng)度

企業(yè)性質(zhì)不同,其研發(fā)投入強(qiáng)度也有所差異,國有股占比是衡量企業(yè)性質(zhì)的一個重要指標(biāo),而且各個學(xué)者對國有股對企業(yè)研發(fā)投入強(qiáng)度的影響程度有兩種主要意見。第一,國有股比例越高,越不利于研發(fā)投入強(qiáng)度的提升,如馮根福、溫軍(2008)通過實(shí)證研究發(fā)現(xiàn),國有持股比例與企業(yè)技術(shù)創(chuàng)新存在負(fù)相關(guān)關(guān)系,國有持股比例阻礙企業(yè)研發(fā)投入強(qiáng)度。第二,國有股比例越高,越有利于企業(yè)加大研發(fā)投入強(qiáng)度,如李春濤、宋敏(2010)通過選取投入指標(biāo)和產(chǎn)出指標(biāo),對中國制造業(yè)創(chuàng)新活動進(jìn)行研究,發(fā)現(xiàn)國有股比例高的企業(yè)研發(fā)投入強(qiáng)度更具優(yōu)勢。

我國煤炭上市公司的前身基本都是國有企業(yè),在國有企業(yè)改制過程中,國有股依舊占據(jù)著重要的地位。討論國有股比例對研發(fā)投入強(qiáng)度的影響很有必要,而且,在國家創(chuàng)新驅(qū)動發(fā)展的號召下,煤炭企業(yè)也必將走在創(chuàng)新研發(fā)的前列。基于此,提出假設(shè)1。

假設(shè)1:國有股比例與研發(fā)投入強(qiáng)度正相關(guān)。

1.2 流通股與研發(fā)投入強(qiáng)度

自2003年以來,我國流通股比例有所上升,股權(quán)分置改革的目的之一就是促進(jìn)股票的全部流通,從而為上市公司公司質(zhì)量的提升做出努力。但是,根據(jù)現(xiàn)有的研究,流通股比例的提升并沒有使企業(yè)加大研發(fā)投入強(qiáng)度,促進(jìn)企業(yè)創(chuàng)新。肖虹(2007)通過以自由資金進(jìn)行技術(shù)創(chuàng)新投資的上市公司相關(guān)數(shù)據(jù)的研究,發(fā)現(xiàn)流通股比例的提升對研發(fā)投入強(qiáng)度具有顯著負(fù)相關(guān)關(guān)系,即流通股股東通常偏好更快地取得投資收益而不是進(jìn)行長期的R&D投資。湯萱、湯穎蕾等(2016)在運(yùn)用CDM階段模型的基礎(chǔ)上,對新一代信息技術(shù)產(chǎn)業(yè)的創(chuàng)新績效進(jìn)行實(shí)證研究,得到創(chuàng)新績效與流通股呈負(fù)相關(guān)關(guān)系的結(jié)論。

近年來,煤炭上市企業(yè)的流通股比例逐漸增加,但煤炭行業(yè)的景氣程度已經(jīng)不再像“黃金十年”的狀態(tài)了,流通股股東為獲得利益會偏好做出“短平快”的投資決策,而不愿投入大量的人財(cái)物到技術(shù)創(chuàng)新上。基于此,提出假設(shè)2。

假設(shè)2:流通股比例與研發(fā)投入強(qiáng)度負(fù)相關(guān)。

1.3 股權(quán)集中度與研發(fā)投入強(qiáng)度

股權(quán)結(jié)構(gòu)對管理者的支持或反對多是通過其集中程度反映的(湯業(yè)國,2013),較多的文獻(xiàn)從不同方面表現(xiàn)出,股權(quán)集中程度即大股東的偏好或動機(jī)會對公司的研發(fā)投入強(qiáng)度具有重要的戰(zhàn)略意義。馮根福、溫軍(2008) 研究發(fā)現(xiàn)股權(quán)集中度與企業(yè)技術(shù)創(chuàng)新存在“倒 U 型”關(guān)系,適度集中的股權(quán)結(jié)構(gòu)更有利于企業(yè)技術(shù)創(chuàng)新。徐偉、尹元甲(2011)在研究創(chuàng)新型企業(yè)創(chuàng)新投入時指出,穩(wěn)定的大股東若擁有更多的控制權(quán),就會更有動力和權(quán)力去監(jiān)管經(jīng)理層行為,從而主動承擔(dān)創(chuàng)新風(fēng)險,加大研發(fā)投入強(qiáng)度,有利于企業(yè)進(jìn)行創(chuàng)新。阮珂、何永芳等(2015)以我國上市商業(yè)銀行的治理結(jié)構(gòu)為研究對象,得出適當(dāng)?shù)墓蓹?quán)集中度有利于股東有效溝通和統(tǒng)一決策,可以促進(jìn)企業(yè)創(chuàng)新發(fā)展,提高企業(yè)績效。

煤炭上市公司第一大股東持股比例在2011-2016年均高于50%,股權(quán)集中度較高。同時,大股東往往更注重獲取長遠(yuǎn)利益,更傾向于長期的投資,也就更偏好加大研發(fā)投入。基于此,提出假設(shè)3。

假設(shè)3:股權(quán)集中度與研發(fā)投入強(qiáng)度正相關(guān)。

2 數(shù)據(jù)、變量定義及模型設(shè)計(jì)

2.1 樣本選取與數(shù)據(jù)來源

本文以2011-2016年我國煤炭上市公司作為研究樣本,剔除ST類公司、被停止上市的公司以及數(shù)據(jù)不完全的公司,最終得到了23家公司的135個樣本觀測值。數(shù)據(jù)主要來自國泰安(CSMAR)數(shù)據(jù)庫,上海證券交易所和深圳證券交易所的相關(guān)公告。統(tǒng)計(jì)分析和數(shù)據(jù)處理使用SPSS 22.0完成。

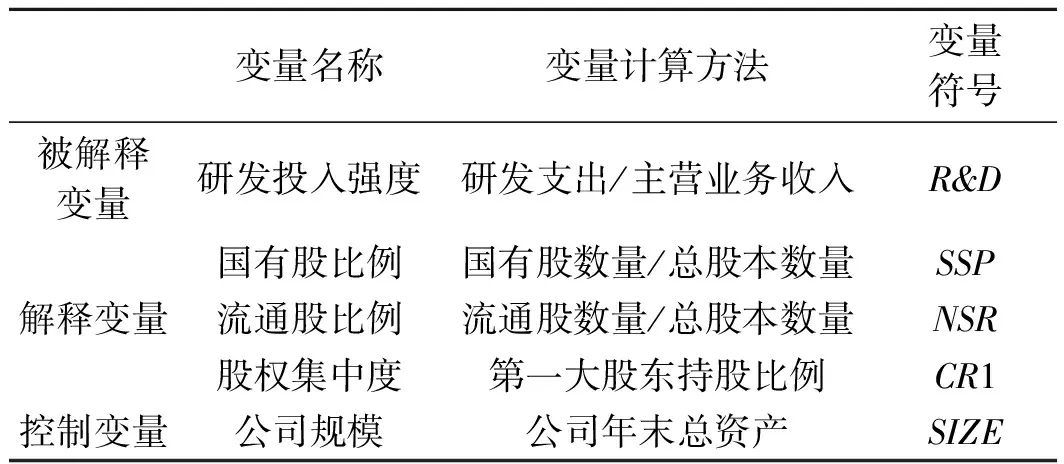

2.2 變量設(shè)計(jì)與解釋

(1)被解釋變量。研發(fā)投入強(qiáng)度,本文研究所使用這一指標(biāo)是通過分析我國煤炭上市公司2011-2016年數(shù)據(jù),計(jì)算出樣本公司各年年報中披露的研發(fā)支出占主營業(yè)務(wù)收入的比例,用R&D表示。

(2)解釋變量。國有股比例,即樣本公司國有股股數(shù)占總股本的比重,用SSP表示;流通股比例,即樣本公司流通股股數(shù)占總股本的比重,用NSR表示;股權(quán)集中度,本文所使用的股權(quán)集中度及第一大股東持股比例,用CR1表示。

(3)控制變量。為了充分控制各種因素對研發(fā)投入強(qiáng)度的影響,本文引入企業(yè)規(guī)模,即樣本公司各年末的總資產(chǎn),用SIZE表示。變量設(shè)計(jì)見表1。

2.3 模型構(gòu)建

本文運(yùn)用多元回歸分析法來檢驗(yàn)公司股權(quán)結(jié)構(gòu)的各因素與公司研發(fā)投入強(qiáng)度的相關(guān)性,建立如下多元線性回歸模型:

(1)

式中:R&D——被解釋變量;

SSP、NSR、CR1——解釋變量;

SIZE——控制變量;

β0——回歸常數(shù);

β1、β2、β3及β4——回歸系數(shù);

ε——隨機(jī)變量。

表1 變量設(shè)計(jì)

3 實(shí)證結(jié)果分析

3.1 描述性統(tǒng)計(jì)

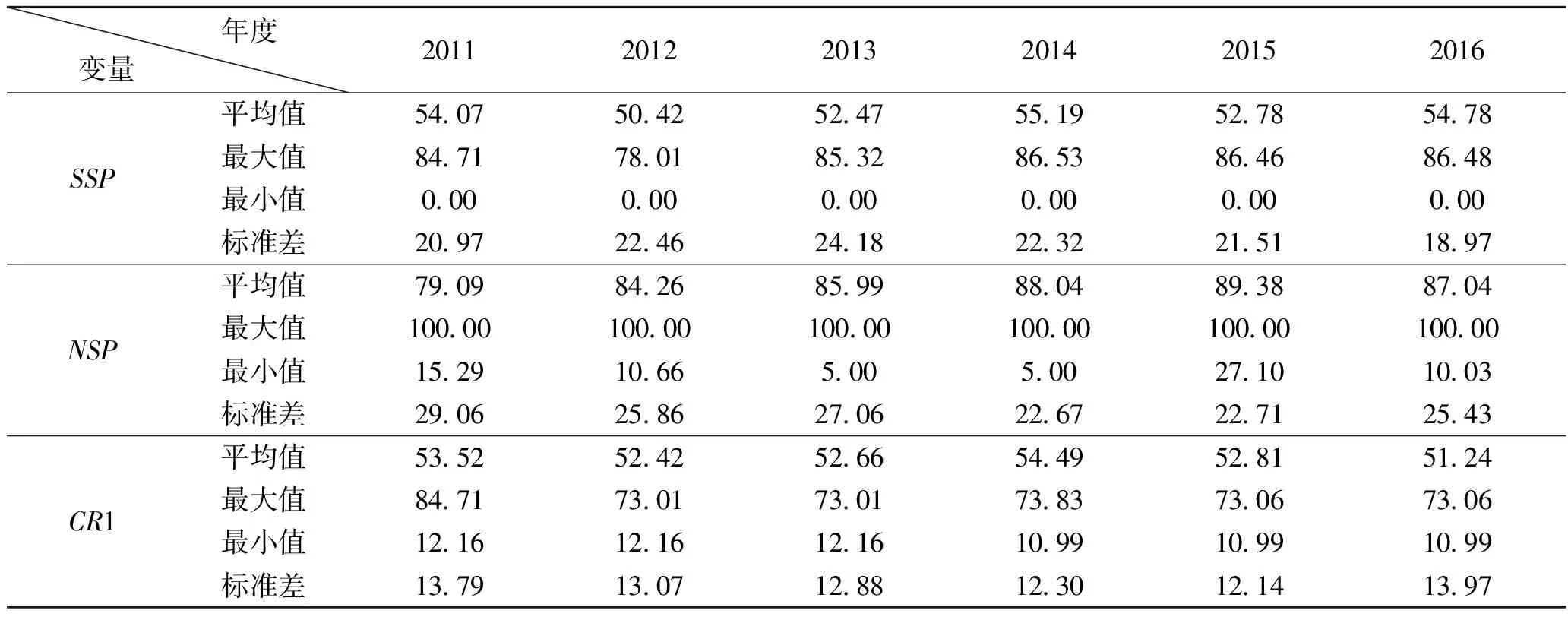

根據(jù)收集到的數(shù)據(jù)對本文的研究變量進(jìn)行描述性統(tǒng)計(jì)分析,結(jié)果見表2,通過分析可以得知:

(1)國有資本主體地位穩(wěn)定,國有股占比趨于穩(wěn)定。我國煤炭行業(yè)上市公司大多數(shù)的前身都是國有企業(yè),資產(chǎn)規(guī)模普遍較大,競爭力強(qiáng),主營業(yè)務(wù)突出,市場份額高,具有很強(qiáng)的主導(dǎo)性,是煤炭類公司最有活力的一部分。2011-2016年,國有股所占比例平均值處于53%左右,可以反映出國有資本主體地位在煤炭上市企業(yè)中的穩(wěn)定性。

(2)流通股所占比例逐年增大。2011-2016年,流通股所占比例的平均值基本趨于增長狀態(tài),僅在2015-2016年期間有下降趨勢,但也均高于2011年的78.19%。根據(jù)公司股價反映公司價值的研究,可以看出我國煤炭上市公司的公司價值還是處于不斷增大的過程。

(3)第一大股東持股比例趨于穩(wěn)定,股權(quán)集中度較高。2011-2016年,我國第一大股東持股比例基本保持不變,平均值均大于50%。同時,2011-2016年,煤炭上市公司平均有87.86%的公司第一大股東是國家持股,且這些國有資本均居于絕對控股的地位。

表2 煤炭上市公司股權(quán)結(jié)構(gòu)描述性統(tǒng)計(jì)表 %

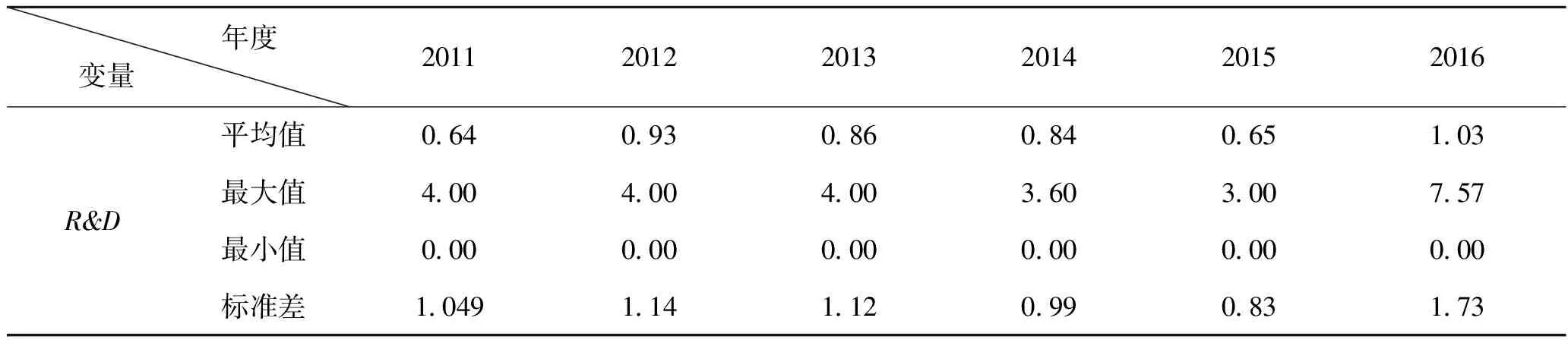

同時,通過分析2011-2016年我國煤炭上市公司研發(fā)支出與主營業(yè)務(wù)收入數(shù)據(jù),得到如表3所示的研發(fā)投入強(qiáng)度的描述性統(tǒng)計(jì)。2011-2015年研發(fā)投入強(qiáng)度均值幾乎沒有增長,但2015-2016年該指標(biāo)的均值得到了較大的增長。這主要是由于創(chuàng)新驅(qū)動發(fā)展的大力號召,同時,個別公司在研發(fā)投入強(qiáng)度方面的表現(xiàn)值得肯定,比如潞安環(huán)能的研發(fā)投入強(qiáng)度于2012年達(dá)到了4%,成為行業(yè)首位。

3.2 我國煤炭上市公司股權(quán)結(jié)構(gòu)對企業(yè)研發(fā)投入強(qiáng)度影響的回歸分析

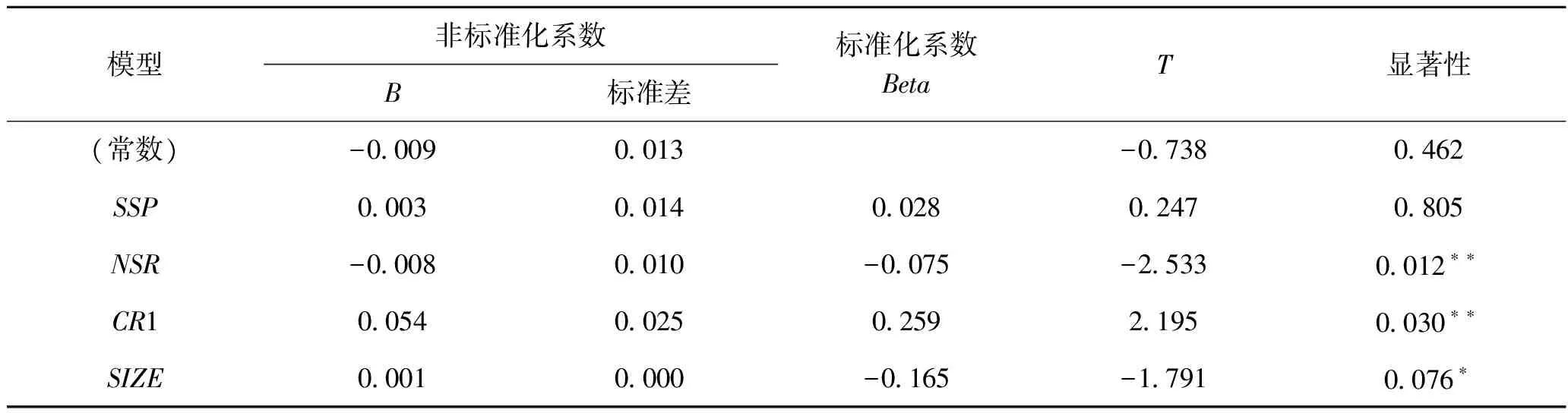

運(yùn)用SPSS軟件進(jìn)行回歸分析。首先對回歸方程總體線性顯著性進(jìn)行檢驗(yàn),經(jīng)檢驗(yàn),F(xiàn)值為2.654,sig值為0.036(<0.05),說明所構(gòu)建的回歸模型總體在5%的條件下顯著,反映出解釋變量與被解釋變量之間存在較高的線性關(guān)系。

其次,根據(jù)Pearson相關(guān)系數(shù)分析,研發(fā)投入強(qiáng)度與股權(quán)結(jié)構(gòu)如國有股比例、流通股比例以及股權(quán)集中度都存在不同程度的相關(guān)性,而且和公司規(guī)模也有相關(guān)性。所有相關(guān)系數(shù)都不超過0.3,國有股比例(0.148)、流通股比例(-0.074)、股權(quán)集中度(0.210)及公司規(guī)模(-0.066)與研發(fā)投入強(qiáng)度的相關(guān)系數(shù),最高值為 0.210,即股權(quán)集中度與研發(fā)投入強(qiáng)度的相關(guān)性最強(qiáng),其次是國有股比例,相關(guān)性系數(shù)是0.148,其余兩個變量的相關(guān)系數(shù)絕對值都低于0.1。同時,各個變量的容忍度均大于0.1,而且VIF均小于10,說明本文分析的變量不存在嚴(yán)重的多重共線性問題,對回歸模型的分析不會造成影響。

最后,對變量進(jìn)行回歸及顯著性檢驗(yàn),具體如表4所示。

表3 煤炭上市公司技術(shù)創(chuàng)新變量描述性統(tǒng)計(jì) %

表4 解釋變量回歸分析及顯著性檢驗(yàn)結(jié)果表

由表3和表4可以看出:

(1)國有股比例對研發(fā)投入強(qiáng)度沒有顯著的影響,假設(shè)1沒有得到驗(yàn)證。而這一變量的回歸系數(shù)為0.003,結(jié)果為正值,說明國有股比例與研發(fā)投入強(qiáng)度具有正向的相關(guān)性,即在國有股占比高的煤炭上市公司中,當(dāng)前的國有股比例是有利于企業(yè)研發(fā)投入的。但這一實(shí)證結(jié)果并不顯著,有樣本選取所影響的,目前我國煤炭上市公司中,存在個別企業(yè)幾乎沒有國有股的情況,例如伊泰B股的國有股比例為0,這些極端數(shù)據(jù)在一定程度上也會對回歸結(jié)果產(chǎn)生影響。

(2)流通股比例對研發(fā)投入強(qiáng)度的影響呈顯著負(fù)相關(guān),假設(shè)2得到驗(yàn)證。流通股比例的回歸系數(shù)為-0.008,且在5%的水平上顯著,與假設(shè)2一致,側(cè)面反映出流通股比例的加大不利于企業(yè)加大研發(fā)投入強(qiáng)度。在分析了近幾年我國煤炭上市公司流通股結(jié)構(gòu)的基礎(chǔ)上,發(fā)現(xiàn)我國煤炭上市公司流通股比例持續(xù)升高,但是流通股股東中機(jī)構(gòu)投資者并沒有占據(jù)主導(dǎo)地位,一般的投資者往往更看重短期利益,不愿在研發(fā)創(chuàng)新上進(jìn)行長期投資。耿建新(2006)通過研究發(fā)現(xiàn)以機(jī)構(gòu)投資者為主的流通股力量可以有效提高企業(yè)質(zhì)量,這一結(jié)論對于解釋流通股比例提升阻礙了煤炭上市公司研發(fā)投入強(qiáng)度的現(xiàn)象同樣適用。

(3)股權(quán)集中度對研發(fā)投入強(qiáng)度的影響呈顯著正相關(guān),假設(shè)3得到驗(yàn)證。股權(quán)集中度的回歸系數(shù)為0.054,且在5%的水平上顯著,與假設(shè)3一致。表明較高的股權(quán)集中度,即第一大股東持股比例的增加有利于我國煤炭上市公司加大研發(fā)投入強(qiáng)度,進(jìn)一步促進(jìn)技術(shù)創(chuàng)新。股權(quán)集中度有利于提高我國煤炭上市公司研發(fā)投入強(qiáng)度,這是煤炭行業(yè)的特殊性所決定的。煤炭屬于國家管控的重要能源,煤炭上市公司的第一大股東基本都是國有企業(yè)(本文中股權(quán)集中度正是用第一大股東持股比例反映),對于創(chuàng)新驅(qū)動發(fā)展等號召的響應(yīng)往往非常迅速,資金、人員等到位也比較快,同時,擁有更多的股份也促使他們希望獲得長遠(yuǎn)利益,從而會加大研發(fā)投入強(qiáng)度以確保企業(yè)不斷進(jìn)步。

通過上述分析可知,控制變量公司規(guī)模對企業(yè)研發(fā)投入強(qiáng)度的影響在10%的水平上顯著,回歸系數(shù)是0.001,為正值,即公司的規(guī)模越大對研發(fā)投入強(qiáng)度的正向影響越大。同時,流通股比例、股權(quán)集中度對企業(yè)研發(fā)投入強(qiáng)度的影響在5%的水平上顯著。而國有股比例的影響未通過顯著性檢驗(yàn)。因此,回歸方程為:

(2)

4 研究結(jié)論與建議

本文通過理論分析和對我國煤炭上市公司2011-2016年相關(guān)數(shù)據(jù)理論的實(shí)證研究發(fā)現(xiàn),在我國煤炭上市公司中,股權(quán)結(jié)構(gòu)對企業(yè)研發(fā)投入強(qiáng)度具有不同程度的影響:國有股比例未通過顯著性水平檢驗(yàn);流通股比例對研發(fā)投入強(qiáng)度具有顯著負(fù)相關(guān),即股票的流通性越強(qiáng),其研發(fā)投入強(qiáng)度越弱,越不利于技術(shù)創(chuàng)新;股權(quán)集中度對研發(fā)投入強(qiáng)度具有顯著正相關(guān),即股權(quán)集中度越高,我國煤炭上市公司研發(fā)投入強(qiáng)度越強(qiáng)。基于上述的研究結(jié)論,本文提出以下兩點(diǎn)建議。

(1)完善信息披露制度,穩(wěn)定國有股比例,保持現(xiàn)有的股權(quán)集中度,引導(dǎo)持股方不斷加大研發(fā)投入強(qiáng)度。煤炭因其本身的特殊性,受國家管控程度較高,國有股比例較高,股權(quán)集中度較高,目前這些因素是有利于提高研發(fā)投入強(qiáng)度的。穩(wěn)定現(xiàn)有的國有股比例,使股權(quán)集中度處于穩(wěn)定狀態(tài),都會促進(jìn)企業(yè)創(chuàng)新良好的循環(huán)發(fā)展。同時,為了避免大股東濫用控制權(quán),驅(qū)逐短期利益,我國煤炭上市公司應(yīng)主動進(jìn)行信息披露,加強(qiáng)內(nèi)外部監(jiān)督,使企業(yè)的創(chuàng)新能力得到提升。

(2)優(yōu)化股權(quán)結(jié)構(gòu),增加機(jī)構(gòu)投資者持股比例。流通股的力量對刺激企業(yè)質(zhì)量提升具有積極作用,但目前我國煤炭上市公司卻沒有表現(xiàn)出這一規(guī)律。而機(jī)構(gòu)投資者由于本身的資金規(guī)模、技術(shù)及信息優(yōu)勢,可以更好地對市場動態(tài)做出理性決策。因此,提升機(jī)構(gòu)投資者持股比例,對于公司做出理性的市場行為有促進(jìn)作用,進(jìn)而為企業(yè)提高研發(fā)投入強(qiáng)度、提高創(chuàng)新能力營造有利的金融環(huán)境。

[1] O'Sullivan M.The innovation enterprise and corporate governance[J].Cambridge Journal of Economics,2000(24)

[2] 劉運(yùn)國,劉雯.我國上市公司的高管任期與R&D支出[J].管理世界,2007(1)

[3] 張洪輝,夏天,王宗軍.公司治理對我國企業(yè)創(chuàng)新效率影響實(shí)證研究[J].研究與發(fā)展管理,2010(3)

[4] 李曉琳.科技型上市公司治理結(jié)構(gòu)對技術(shù)創(chuàng)新影響的實(shí)證研究[J].東南大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2012 (S3)

[5] 馮根福,溫軍.中國上市公司治理與企業(yè)技術(shù)創(chuàng)新關(guān)系的實(shí)證分析[J].中國工業(yè)經(jīng)濟(jì),2008(7)

[6] 李春濤,宋敏.中國制造業(yè)企業(yè)的創(chuàng)新活動:所有制和CEO激勵的作用[J].經(jīng)濟(jì)研究,2010(5)

[7] 肖虹.上市公司技術(shù)創(chuàng)新投資公告的市場反應(yīng)[J].山西財(cái)經(jīng)大學(xué)學(xué)報,2007(10)

[8] 湯萱,湯穎蕾,謝夢園.戰(zhàn)略性新興產(chǎn)業(yè)研發(fā)效率與政府補(bǔ)助行為——基于新一代信息技術(shù)產(chǎn)業(yè)上市公司的實(shí)證研究[J].廣州大學(xué)學(xué)報(社會科學(xué)版),2016(7)

[9] 湯業(yè)國.股權(quán)結(jié)構(gòu)對技術(shù)創(chuàng)新投入的促進(jìn)效應(yīng)研究——來自中國中小上市公司的經(jīng)驗(yàn)證據(jù)[J].東岳論叢,2013(4)

[10] 徐偉,尹元甲.基于創(chuàng)新型企業(yè)的董事會與創(chuàng)新投入實(shí)證研究[J].科技管理研究,2011(20)

[11] 阮珂,何永芳,劉丹萍.公司治理結(jié)構(gòu)、多元化經(jīng)營與績效——基于我國上市商業(yè)銀行2004-2013年面板數(shù)據(jù)的實(shí)證研究[J].宏觀經(jīng)濟(jì)研究,2015(11)

[12] 杜曉榮,付曉月.研發(fā)投資、企業(yè)風(fēng)險與高管薪酬——業(yè)績敏感性[J].工業(yè)技術(shù)經(jīng)濟(jì),2016(11)

[13] 楊建君,王婷,孫豐文.大股東控制與技術(shù)創(chuàng)新間關(guān)系的研究綜述[J].科技管理研究,2014(4)

[14] 湯業(yè)國.中國中小上市公司治理與技術(shù)創(chuàng)新的關(guān)聯(lián)性研究[D].山東大學(xué),2013

[15] 李爽.基于研發(fā)投入的公司內(nèi)部治理與價值創(chuàng)造的關(guān)系研究[D].西安電子科技大學(xué),2013

[16] 任海云.基于公司治理的R&D投入與企業(yè)績效關(guān)系研究[D].西北大學(xué),2010

[17] 馬佳琴,冒喬玲.技術(shù)創(chuàng)新對中小企業(yè)成長影響的文獻(xiàn)綜述——基于特定公司治理環(huán)境的視角[J].科技管理研究,2014(8)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54