我國上市公司的零杠桿現象與融資限制

2018-03-13 03:34:07博士生導師

財會月刊 2018年6期

,(博士生導師)

一、引言

在市場摩擦的假設條件下,關于資本結構的理論主要有權衡理論和啄序理論。從以往的研究文獻來看,并沒有針對“運用哪種理論能更好地描述公司融資決策”得出一致結論。而且,這兩種理論都不能解釋“為什么在我國有大量的公司采用零杠桿政策”。

Titman和Wessels(1988)、Rajan和Zingles(1995)主要研究了零杠桿的決定因素。Strebulaev、Yang(2006)首次對零杠桿公司進行了研究,但是從他們的實證研究結果來看,并沒有給出合理的解釋。Devos(2012)等研究了財務彈性或者管理防御是否為公司不采用杠桿經營的主要原因,但該研究沒有考慮零杠桿的其他理論解釋。鑒于對零杠桿公司的理解比較有限,因此需要對這個領域做進一步研究。

本文以我國的上市公司為樣本,試圖找出為什么有些公司會做出采用零杠桿政策的決策。文章主要以非債務公司(零杠桿公司)為研究對象,首先對零杠桿公司的特征進行了剖析,接下來研究了使用零杠桿的決定因素,并對零杠桿公司進行了分類,分為融資受限制和融資不受限制兩類,從融資的角度對零杠桿決策進行了實證分析。

二、文獻回顧

有學者對美國上市公司的保守杠桿政策進行了實證分析。Graham(2000)以 1980~1994年COMPUSTAT數據庫中的上市公司為基礎,通過對一系列邊際稅率進行估計,構建了一個“利息—收益”的減函數,認為如果企業使用最優的債務數量,可以使企業的價值提高15%。他還發現大型的、盈利能力強和流動性強的公司如果采用保守的債務政策,其預期的財務困境成本比較低;債務上的保守主義與過剩的現金持有量呈正相關關系,而與未來的收購行為關系不大。

Minton、Wruck(2001)基于1974~1988年CRSP和COMPUSTAT數據庫,對價值在1億美元以上的企業進行了研究,通過分析持續采用低杠桿政策的公司,研究了企業在債務上的保守主義現象,發現每年長期債務比例最小的企業,在連續5年內都采用保守的債務政策。他們認為保守的債務政策并不是某個行業的特別現象,在對財務困境過于敏感的行業,企業通常采用保守的債務水平,而且低杠桿公司的市價面值比普遍偏高。

Strebulaev、Yang(2013)基于1962~2003年期間的CRSP和COMPUSTAT數據庫,對大型的非金融性公司和非公共事業公司避免采用債務經營的趨勢進行了調查,發現行業和企業規模這兩個因素不能解釋企業的零杠桿現象。Dang(2012)也得出了相似的結論,但是其發現這些零杠桿的特征與標準的資本結構理論并不一致。Strebulaev、Yang(2013)還發現,當董事會規模比較小、獨立性不強的時候,CEO股權份額比較高和CEO任期比較長的企業更有可能采用零杠桿政策,家族式企業也有可能采用零杠桿政策。

從以上學者對企業債務方面的研究來看,國外學者們主要的研究方向為:債務使用和企業價值之間的關系;債務使用與現金持有量的關系;保守債務使用的持續性;零杠桿與董事會規模及CEO任期之間的關系等。目前,我國研究上市公司零杠桿現象的文獻還不多見,也未涉及零杠桿現象與融資限制方面的問題,本文主要從融資限制的角度對我國上市公司的零杠桿現象進行研究。

三、變量選取及描述性統計

1.數據來源及變量的定義。文章基于CCER經濟金融研究數據庫,對1992~2015年之間的上市公司進行了篩選,剔除了金融服務型企業以及數據缺失的部分企業。數據組成主要包括深圳證券交易所和上海證券交易所的部分上市企業。通過篩選,我們獲得了1992~2015年期間2457家樣本公司的數據,總共28290個觀察值。

我們采用 Strebulaev、Yang(2013)對公司杠桿的定義方法,將公司i在第t年的杠桿率(Leverage Ratio)定義為:

其中:DLTTit是公司一年以上的長期借款和應付債券的和;DLCit是公司的短期借款和一年內到期的非流動長期借款之和。

Bessler等(2011)以及Strebulaev、Yang(2013)都采用賬面杠桿和市場杠桿的概念進行研究,所得出的結論是一致的。為了簡化,本文主要采用賬面杠桿的概念,在文中簡稱為“杠桿”。

2.零杠桿公司的定義。如果公司i在第t年對外的短期借款(包括資產負債表中的短期借款和一年內到期的非流動負債)與長期借款(包括資產負債表中的長期借款和長期應付債券)的和等于零,則該公司被稱為零杠桿公司。通過對1992~2015年間我國深市和滬市上市公司樣本中每年的零杠桿公司所占比重進行分析,發現在整個樣本期間我國上市企業中零杠桿公司所占比重為10.90%;1995年比重最小,為2.46%;2012年比重最高,為18.90%。整體來看,1992~2015年期間零杠桿公司所占比重的變化是比較大的。

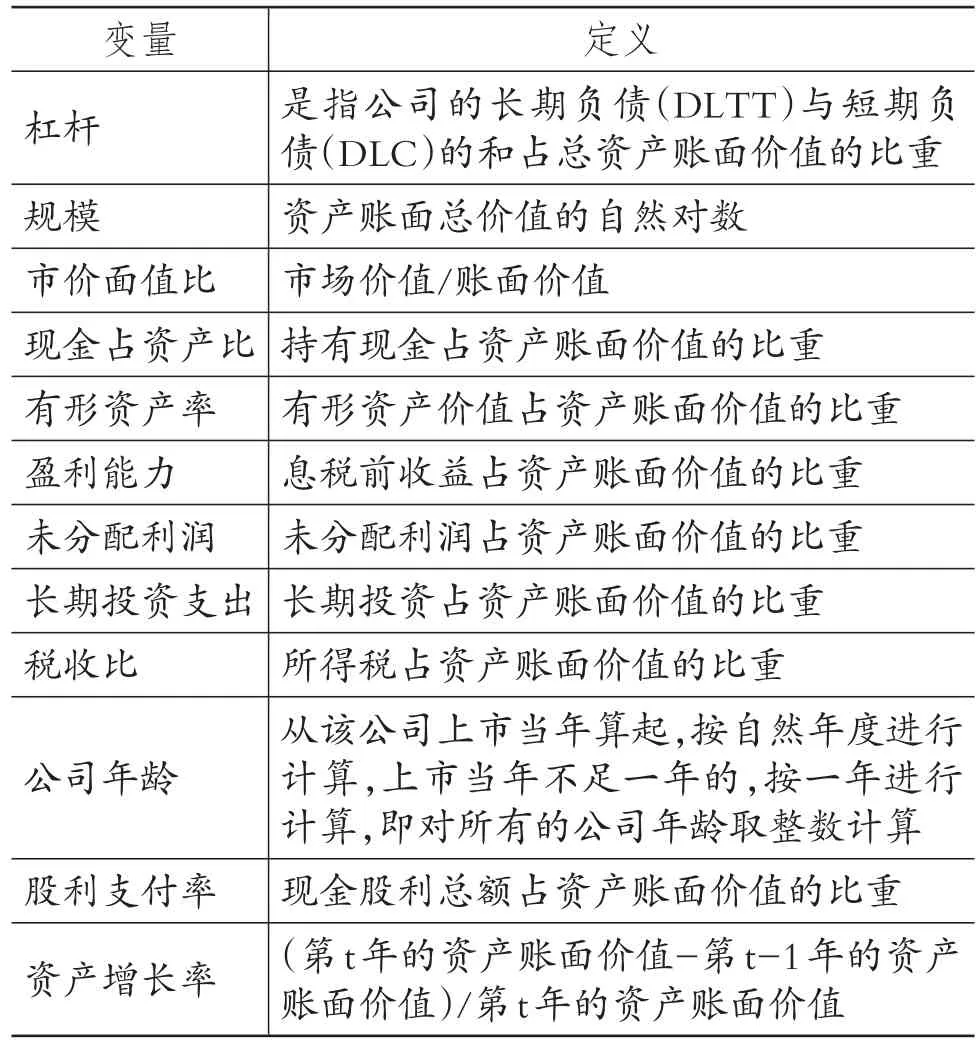

3.描述性統計。表1對所有變量進行了定義。

表1 變量定義

表2是我國上市公司中零杠桿公司的描述性統計結果,且本文對在1%和99%分位的觀測值進行了縮尾處理。

從表2的描述性統計結果來看,采用零杠桿政策的公司平均年齡(10.53)要比總樣本的平均年齡(14.21)低,說明采用零杠桿政策的公司都比較年輕;零杠桿公司的規模偏小;零杠桿公司的市價面值比(3.94)要高于總樣本的市價面值比(2.03)。同時還可以看出,零杠桿公司持有更多的現金,有形資產率比較低,盈利能力更強,未分配利潤更多,長期投資支出比較少,繳納的稅額更多。

四、回歸分析

為了進一步研究企業對零杠桿政策的偏好,我們對樣本期間的觀察值進行了回歸分析,表3列出了零標桿企業的回歸分析結果,目的是檢驗企業是否越來越傾向于采用零杠桿政策。

如果公司在當年采用的是零杠桿政策,則其二元因變量為1(否則為0),所有的解釋變量都滯后一年。第(1)列列出了標準的資本結構變量(盈利能力、市價面值比、規模和有形資產率)的回歸結果;第(2)列在標準資本結構變量回歸的基礎上增加了行業效應(以建筑、房地產行業作為基準);第(3)列在標準資本結構變量的基礎上,對回歸模型進行了擴展,加入了現金占資產比、未分配利潤、長期投資支出、稅收比等變量;第(4)列則在第(3)列的基礎上增加了行業效應的分析。

在啄序理論的基礎上,我們假設盈利能力越強的公司越有可能采用零杠桿政策,因為它們能依賴內部融資。由表3可知,盈利能力系數為正,證實了我們的假設。特別地,采用零杠桿政策的公司規模更小、增長機會更大、有形資產所占的比重更低。Leary、Michaely(2010)認為所有這些公司的特征都與信息不對稱相關,信息越不對稱,公司越有可能采用零杠桿政策。長期投資支出的系數為負,我們認為這個結果體現了融資彈性的需求,從這個意義上講,預期投資額高的公司采用零杠桿政策是為了避免采用風險較高的債券融資。市價面值比和現金占資產比的系數為正,與我們的預期一致。第(3)、(4)列中,稅收比的系數為正,表明稅收支付額較高的公司更有可能采用零杠桿政策。

表2 總樣本與零杠桿描述性統計

表3 零杠桿企業回歸分析結果

五、融資限制對零杠桿公司的影響

大量的文獻對公司的融資限制條件進行了研究。對高風險項目進行投資的公司,貸款人會對其信用進行評級,Stiglitz、Weiss(1981)對這類公司建立了相應的評估模型。類似地,Holmstrom、Tirole(1998)認為融資受限制的公司有可能依靠銀行貸款來緩沖受到的流動性沖擊。Eisfeldt、Rampini(2009)發現融資受限制的公司更有可能租借資產,而不是使用負債融資購買資產。

1.零杠桿公司的融資限制。Faulkender、Petersen(2006)認為公司發行債務的能力是衡量企業借款數量的指標。有信用評級的公司比沒有信用評級的公司更容易在債務市場借款,因此有信用評級的公司一般都有比較高的杠桿。為了區分不同類型的零杠桿公司以及比較它們各自的特點,我們用兩種方法衡量融資限制:①借債能力;②規模—年齡指標。

我們對1992~2015年期間的上市公司進行回歸分析,用于估計一個公司是否有可能進入債務市場進行借款。如果公司i在第t年有長期債務評級,則二元因變量的值取1(否則取0)。在Faulkender、Petersen(2006)以及Lemmon、Zender(2010)的研究中,他們采用的指標有:有形資產比、規模、市價面值比、EBIT/銷售額、研發費用、公司年齡、資產波動率、行業虛擬變量等。為了將樣本分為融資受限制和融資不受限制的公司,我們在回歸模型中插入了估計系數,并計算出一個公司在每個年份能獲得信用評級的概率。這些概率水平可以用于衡量一個公司的借債能力。

本研究衡量公司融資限制的第二個指標是規模—年齡(Size-Age,簡寫為SA)。Hadlock、Pierce(2010)以公司的規模和年齡建立了一個融資限制指標:

式(2)中,Size為總資產的自然對數,Age表示上市公司年齡。如果該指標越高,說明公司的融資限制條件越多;如果該指標越小,說明公司的融資限制條件越少。

為了維持數據的面板結構,我們將樣本期內的公司按照融資限制的計算方法分為五等份。首先,我們將公司的橫截面數據按照上面的兩種指標分為五等份,然后將所有的觀察值分配到每一等份中去。接著將每一個公司在整個期間的觀察值按照上述兩個指標分為五等份,這樣樣本就分別按兩個指標分成了五等份。對于借款能力指標而言,第五、第四等份的公司(Q5、Q4:評級概率最高)被認為是融資不受限制的,第二、第一等份的公司(Q2、Q1:評級概率最低)被認為是融資受限制的。而為了避免錯誤分類,我們將Q3排除在分析之外。

2.融資受限制的零杠桿公司和融資不受限制的零杠桿公司之間的比較。為了分析融資限制對零杠桿公司產生的影響,將融資受限制的零杠桿公司和融資不受限制的零杠桿公司的一般特征進行了相互比較,也與所有的負債融資公司進行了比較。表4的Panel A和Panel B中分別列出了借債能力和SA指標的估計值。對于每一個變量而言,計算了三個子樣本(負債融資公司、融資受限制的零杠桿公司、融資不受限制的零杠桿公司)的平均值,用于檢驗這三個子樣本是否存在兩兩差異(雙樣本t檢驗)。由表4可知,樣本中融資受限制的零杠桿公司要比融資不受限制的零杠桿公司多很多。假設零杠桿并非公司所特意采用的策略,觀察結果與我們的假設一致。

表4 融資受限制和融資不受限制的零杠桿公司

為了確保所采用的融資限制計量方法能正確區分融資受限制的零杠桿公司和融資不受限制的零杠桿公司,本文采用Almeida(2005)的方法計算了現金流敏感度,可以根據公司對現金流的偏好得出融資限制效應。采用Almeida(2005)的基本實證模型(以現金持有量的變化作為因變量,現金流、托賓Q、規模作為自變量),對我國零杠桿公司進行回歸分析(這里沒有列出結果)。回歸結果表明,融資受限制的零杠桿公司對現金流表現出比較高的敏感度,表明它們進入資本市場獲得借款的能力有限。

文章假設融資受限制的零杠桿公司盈利能力比所有其他債務融資公司的盈利能力要弱,以上實證結果與我們的假設是一致的。在樣本企業中,融資不受限制的零杠桿公司是盈利能力最強的,其留存收益也最高。而一小部分盈利能力強的零杠桿公司故意采用極端保守主義債務策略,即不借任何款項。融資不受限制的零杠桿公司與融資受限制的零杠桿公司相比,盈利能力更強,股利支付率更高。但從企業的市價面值比來看,融資不受限制的零杠桿公司的市價面值比更低,所以增長機會更小。融資不受限制的零杠桿公司股利支付率比較高的主要原因可能是現金流存在代理成本。這種推測可以從“融資不受限制的零杠桿公司發行權益的數量比較少”得到驗證,因此它們不受投資者的控制和監管。與債務融資公司相比,融資不受限制的零杠桿公司由于盈利能力強、現金持有數量多,主要依靠內部權益融資,而不需要籌集外部資本。

根據前面的分析,可以認為有兩種不同類型的公司采用零杠桿政策。首先,大多數零杠桿公司是融資受限制的,而不能獲得負債融資,這些公司規模比較小、剛上市、風險高。在本文的樣本中,它們大多數都積極發行股權,而且有較大的增長機會。雖然這類公司盈利能力較弱,但是它們有比較高的股利支付率。其次,有一小部分公司故意采用零杠桿策略,這些公司融資不受限制。與融資受限制的零杠桿公司相比,這些公司盈利能力強、股利支付率高、上市時間更長、規模更大。這部分公司有融資能力而不采用負債融資,主要是由于公司有較高的股利支付率,可以通過增發新股獲取資金,而不需要借助債務市場進行融資。

六、結論

本文對我國的零杠桿現象進行了實證研究,以CCER經濟金融研究數據庫的數據為基礎,研究發現,在1992~2015年期間,我國平均有10.90%的公司采用零杠桿策略經營,11.43%的公司采用超低杠桿的方式經營。公司所處行業和公司規模并不能完全解釋零杠桿行為。從回歸結果來看,采用零杠桿政策的公司規模更小、增長機會更大、有形資產所占的比重更低、稅收支付額更高、持有大量現金。信息越不對稱,則公司越有可能采用零杠桿政策。預期投資額高的公司采用零杠桿政策是為了避免采用風險較高的債券融資策略。

研究通過借債能力和規模—年齡這兩個指標,將零杠桿公司分為融資受限制的零杠桿公司和融資不受限制的零杠桿公司,發現大多數零杠桿公司是融資受限制的,而不能獲得負債融資。這些公司一般為新上市公司,并且規模比較小、風險高。在研究樣本中,這些公司大多數都積極發行股權,而且有較大的增長機會。雖然這類公司盈利能力最弱,但是它們有比較的高的股利支付率。其次,有一小部分公司故意采用零杠桿策略,這些公司融資不受限制。與融資受限制的零杠桿公司相比,這些公司盈利能力強、股利支付率高、上市時間更長、規模更大。通過分析可知,公司開始采用保守型的債務融資方式(即零杠桿政策)是為了改善財務環境和解決投資不足的問題,大公司較少做出類似的決策。對于沒有債務稅盾的公司和不存在財務困境的公司而言,則更可能采用零杠桿政策。

KrausA.,LitzenbergerR.H..A statepreference model of optimal financial leverage[J].Journal of Finance,1973(28).

Myers S.C.,Majluf N.S..Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984(13).

Titman S.,Wessels R.M..The determinants of capital structure choice[J].Journal of Finance,1988(1).

Rajan R.G.,Zingales L..What do we know about capital structure?Some evidence from international data[J].Journal of Finance,1995(5).

Shyam-Sunder L.,Myers S.C..Testing static trade off against pecking order models of capital structure[J].Journal of Financial Economics,1999(2).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2018年6期)2018-08-16 07:23:10