企業風險承擔與全要素生產率的相關性研究

2018-03-13 03:34:09博士生導師

財會月刊 2018年6期

(博士生導師),

企業風險承擔是指管理層在投資中的風險選擇傾向,代表企業為了追求利潤愿意付出代價的傾向(Lumpkin、Dess,1996)。企業在追求績效增長的同時必然要承擔一定的風險,現有研究也大多肯定了企業風險承擔的積極影響。在企業風險承擔的經濟后果研究方面,已有的文獻集中于討論風險承擔如何影響企業的經營績效。但與傳統企業績效指標相比,作為衡量除勞動力和資本外其他生產要素投入帶來的產出增長率的指標,全要素生產率也許更能反映最根本的問題。從微觀角度來說,高水平的全要素生產率代表企業對資源的有效利用程度,傳統意義上被理解為非生產性投入對產出的貢獻,其更能使企業保持長期的競爭力。引申至宏觀角度來說,現代西方經濟學理論普遍認為,拉動經濟增長的動力來源于勞動力增長、資本存量的增長以及全要素生產率的增長,而勞動和資本投入所帶來的均不是可持續的經濟增長(Krugman P.,1994)。因此,從全要素生產率的角度來研究企業風險承擔的經濟后果更能反映其對經濟增長的根本影響。

早期國內關于企業風險承擔的研究集中于金融行業,而關于一般企業風險承擔的研究起步較晚。總體而言,研究大多集中在企業風險承擔所受到的外部制度和內部治理的影響方面,如社會層面主要包括社會網絡、市場化進程、政府補貼以及貨幣政策等;企業層面主要包括董事會結構、股權結構和債務分布等;管理層個體特征層面主要包括過度自信、管理層異質性等。在經濟后果方面,已有文獻大多肯定了企業風險承擔能夠對企業業績帶來積極影響(Conrad、Plotkin,1968;John等,2008;李文貴、余明桂,2012)。而董保寶(2014)提出,對于新企業來說,風險承擔與新企業績效之間呈倒U型關系,風險平衡是新企業的最佳選擇。但企業風險承擔帶來的高績效水平并不等同于高水平的全要素生產率,根據現有文獻,鮮有學者關注企業風險承擔對資源配置效率的影響,僅研究企業風險承擔與績效水平兩者的關系不能全面地反映風險承擔對企業以及宏觀經濟造成的影響。因此,從全要素生產率的角度討論企業的風險承擔問題,考察風險承擔是否能幫助企業保持長期競爭力就顯得十分必要。

具體而言,本文想要回答的問題是:風險承擔水平高的企業是否會有更高的全要素生產率?高風險承擔水平意味著企業對投資機會的識別和利用更加充分,表明企業會更多地選擇高風險、高回報的項目,而高資本配置效率也意味著企業在增加投資高回報項目的同時會減少投資低回報項目。John等(2008)曾從宏觀角度指出,風險承擔水平高的國家伴隨著高水平的全要素生產率。因此,本文預期企業風險承擔水平與全要素生產率正相關。

一、理論分析和研究假設

(一)企業風險承擔和全要素生產率

全要素生產率是指企業在生產過程中單位總投入的總產量,是指產出增長率不能歸因于加權要素投入的部分。全要素生產率衡量了企業技術進步、資源利用效率、組織創新能力和規模經濟等不易直接觀測的方面。企業選擇風險較小的投資機會雖然會獲得穩定的回報,但也會使生產率長期停留在一個較低的水平(Acemoglu、Zilibotti,1997),而風險承擔水平高的企業在面臨不確定性時,傾向于選擇利用風險創造價值。本文預期企業通過對投資項目的風險選擇來對全要素生產率產生積極影響(John等,2008)。企業風險承擔影響全要素生產率的邏輯鏈條如下:

1.風險承擔始于對機會的識別和把握。在機會識別方面,低風險承擔水平的企業會為了避免損失而對市場契機反應遲鈍,不能迅速識別有價值的機會,從而不利于企業的長遠發展(Covin J.G.等,2006);但當風險承擔水平較高時,企業對于未來不確定性中所蘊含的機會具有很強的洞察力,更善于識別而不是被動地等待市場中的良好機會。在機會把握方面,低風險承擔水平的企業更容易陷入一種“能成功才嘗試”的經營模式,因為低風險承擔水平意味著企業不愿去接受那些難以監控的投資項目,如包含R&D支出的投資項目或其他關于無形資產的投資,同時低風險承擔也會伴隨低資本性支出(Leonce、Bargeron L.,2009)。也就是說,高水平風險承擔表明公司勇于承擔風險,善于把握其所識別的機會,更容易接受高風險的投資項目,從而利用這些機會創造價值,市場也會將其視為積極行為。除此之外,愿意承擔風險的程度越高,企業越有動力源源不斷地投入必要的資源去開發新的機會,以獲取新機會的潛在價值所帶來的好處,同時這種對新機會的開發和利用也會不斷提升所識別機會的價值。總的來說,風險承擔水平高意味著公司善于識別和把握任何有利可圖的機會。

2.善于識別和把握機會有助于全要素生產率的提升。對于制造業企業來說,風險承擔水平高意味著公司會利用前瞻性的視野更好地識別和把握投資機會,帶來的最主要和最直接的效果是企業銷售收入的增長(Kallapur、Trombley,1999)。因為風險承擔水平高意味著企業更容易接受高風險的投資項目,而高風險意味著高收益,從而企業的產出增加、資源配置效率提高,銷售收入的增長帶來的產值增加和規模經濟效應可以帶動全要素生產率的增長。另外,銷售規模更大,意味著企業有更雄厚的資金實力和更大的市場份額,使得企業創新的單位成本減少以驅動全要素生產率水平的增長(孫俊新等,2011)。除了銷售收入的增加,把握和識別投資機會也會帶來一部分附加效應以對全要素生產率產生正向影響。一方面,高水平風險承擔往往伴隨著較多的研發支出(Hilary、Hui,2009),而研發投入是技術進步長期持續下去的途徑之一,不僅在引進新技術階段需要研發投入的支持,后續階段為適應新技術的組織制度和政策建設仍需要研發投入,進而通過技術變動驅動全要素生產力水平的上升(吳延兵,2008);另一方面,高水平風險承擔企業往往創新積極性更高(Hilary、Hui,2009),而創新有利于驅動企業全要素生產率的增長(楊汝岱,2015;葉靜怡、林佳,2016)。

上述機制使得企業風險承擔水平對全要素生產率的正向影響得以實現。鑒于此,本文提出如下假設:

假設1:企業風險承擔水平和全要素生產率呈正相關關系。

(二)產權性質、企業風險承擔和全要素生產率

企業風險承擔水平的提高之所以能夠帶來全要素生產率的增長,一個很重要的因素是管理層必須是基于獲利目的主動承擔風險,在此基礎上的風險承擔才有助于企業效率的提升。但在國有企業中,由于存在嚴重的政府干預,經營目標出現扭曲且缺失一定的管理層激勵約束機制(Shleifer、Vishny,1998),導致企業風險承擔影響全要素生產率的邏輯鏈條缺失。就經營目標來說,學術界大多數學者認為國有企業應該承擔更多的社會功能,國有企業對于經營目標的定位應在“企業營利性”和“國家公共性”之間實現均衡(周耀東、余暉,2012),同時國有企業的投資決策受到政府的直接干預,因此企業在進行投資時可能會出于政治或社會目標而接受一些風險高但收益低的項目。

就管理層激勵約束機制的缺失來說,一方面,激勵機制的缺失加之國有企業中管理層對收益所享有的份額遠低于非國有企業(Hart等,1997),管理層缺乏承擔風險以追求收益的動機,這會使得國有企業的管理層對機會的識別和把握較為遲鈍。另一方面,管理層約束機制的缺失為管理者機會主義行為提供了空間,除了導致管理層的偷懶行為,還會使管理層在做投資選擇時從自身利益出發而不是建立在必要性和投資風險能被企業接受的前提下,即使投資決策被證明是錯誤的,管理層也會想辦法維持項目而不是立即停止,以免因決策失誤在其任職期間的暴露而給其自身利益帶來損害,從而使得高風險高收益的邏輯推理不成立。此外,已有學者證明,出于國有資產保值增值的目標以及尋租現象的存在,相對于非國有企業,國有企業的管理層往往不愿意接受高風險的投資項目,即使該項目存在獲得高收益的可能性(李文貴、余明桂,2012)。

綜合以上分析,在國有企業中風險承擔影響全要素生產率的路徑相對弱化或是不存在。鑒于此,本文提出如下假設:

假設2:在其他條件不變的情況下,與國有企業相比,非國有企業中風險承擔水平對全要素生產率的正向影響更加顯著。

二、研究設計

(一)樣本數據及來源

由于本文研究的是企業風險承擔對全要素生產率的影響,而全要素生產率主要反映企業的生產效率,因此本文樣本為2006~2015年制造業上市公司數據,并剔除造成異常影響的ST/PT樣本、中途退市以及數據有缺失的樣本。另外,為了避免極值的影響,對連續變量進行了上下各1%分位的縮尾處理。最終得到9091個觀測值。本文所有數據均來自CSMAR數據庫。

(二)回歸模型

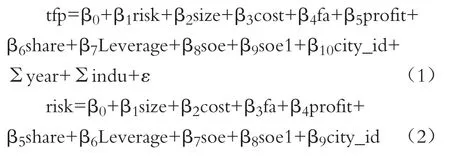

參考孔東民、代昀昊和李陽(2014)的研究,本文建立模型(1),運用全樣本數據進行回歸,以檢驗假設1;再分別對國有和非國有企業樣本進行回歸,以檢驗假設2。此外,在模型分析中,為了降低企業風險承擔和全要素生產率之間的內生性、剔除其他控制變量與企業風險承擔對全要素生產率的共同影響,引入模型(2)進行了正常企業風險承擔的擬合,用模型擬合后的殘差作為上市公司的超額風險承擔衡量變量,用超額風險承擔變量代替原變量對模型(1)進行回歸。

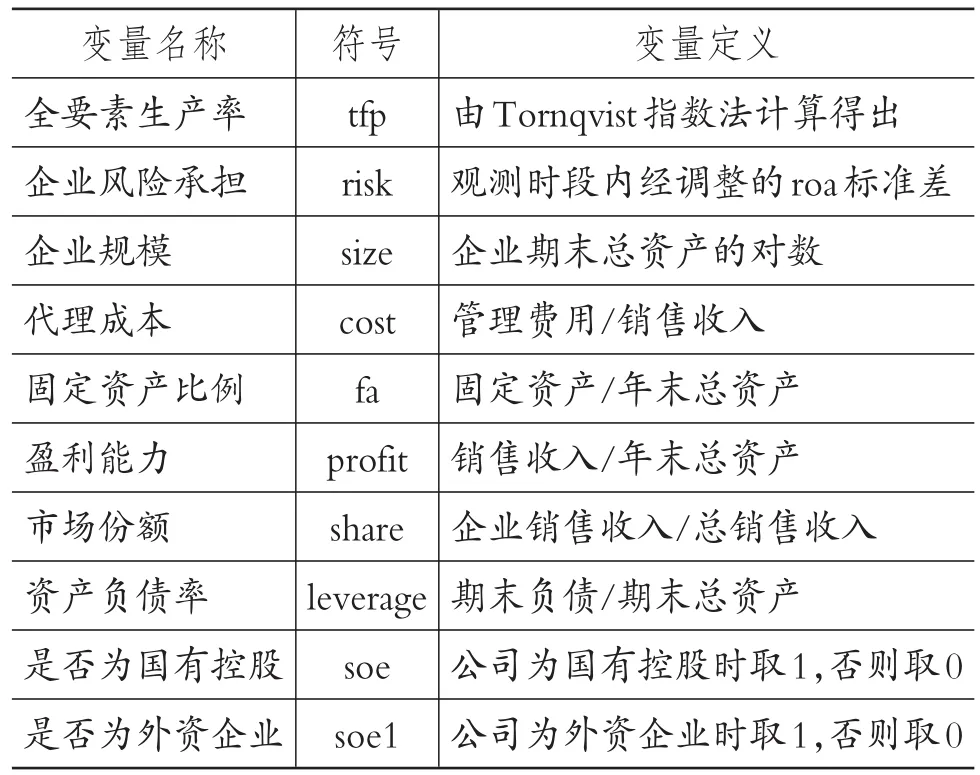

模型(1)中,tfp為公司本年度全要素生產率;risk表示企業風險承擔,為模型主要的考察變量;β1反映了風險承擔水平對全要素生產率的影響,其系數預計為正。參考已有文獻,加入了企業規模、市場份額、固定資產占比等控制變量,其中:size代表企業規模,為企業期末總資產的對數;cost代表代理成本,參考李壽喜(2007)的文獻,代理成本等于公司當年管理費用和銷售收入之比;fa代表固定資產比例,等于固定資產與年末總資產之比;profit代表企業的盈利能力,等于銷售收入與年末總資產之比;share代表企業市場份額,等于企業銷售收入占行業總銷售收入的比例;soe和soe1代表最終控制人類型,其中soe表示是否為國有控股,公司為國有控股取1,否則取0,soe1表示是否為外資企業,公司為外資企業取1,否則取0;city_id表示企業所在城市的虛擬變量。此外,模型還對行業和年度效應進行了控制。

(三)變量定義

1.全要素生產率。現有的全要素生產率測算方法大致可以分為三類。

第一類為參數法,含Cobb-Douglas生產函數和超越對數生產函數等,其回歸得到的殘差即為全要素生產率的衡量指標。該方法建立在生產函數對現實做出一系列假設的基礎上,而現實往往不符合這些假定條件,從而會導致對全要素生產率的測算存在偏誤(聶輝華、賈瑞雪,2011;魯曉東、連玉君,2012)。

第二類是以OP法(Olley、Pakes,1996)和LP法(Levinsohn、Petrin,2003)為代表的半參數法,雖然OP法和LP法在一定程度上緩解了傳統計量方法中的內生性以及樣本選擇偏誤的問題,但其仍然基于生產函數進行計量估計,同時Wooldridge(2009)指出OP和LP方法均用了兩個階段來進行參數估計,而兩階段估計有可能因為忽略了跨越兩個方程的誤差之間的同期相關性而不能有效地解釋誤差中的序列相關或者異方差,從而使得該方法的估計有效性降低。

第三類為非參數法,包括指數法和DEA法。Caves、Christensen和Diewert(1982)提出了DEAMalmquist指數方法,該方法是指結合DEA和Malmquist指數法對全要素生產率進行估計,非參數法避免了由生產函數設定不當帶來的偏誤。本文通過比較全要素生產率各類衡量指標的優劣,借鑒孔東民、代昀昊和李陽(2014)的做法,利用非參數法中的Tornqvist指數法(Caves,1982)計算全要素生產率,該方法的優勢之一是容許企業之間技術異質性的存在。計算方法如式(3)所示。

式(3)中,q、l和k分別代表總產出、勞動投入和資本投入的對數值,s代表總投入中勞動投入所占份額,下標i,t代表公司i在觀測時段內t年度的觀測值,下標t表示t年度公司所在行業的平均值。考慮到公司的適用性,本文選擇企業增加值作為總產出的衡量指標,勞動投入和資本投入分別由員工人數和固定資產凈額來衡量。

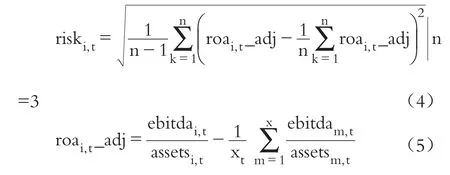

2.企業風險承擔。參照余明桂(2013)和呂文棟(2015)的做法,本文選擇企業盈利的波動性[σ(ROA)]來衡量企業風險承擔水平,計算方式如式(4)、式(5)所示。

式(4)和式(5)中,roa等于企業息稅前利潤除以年末總資產。先計算每個企業的roa,然后減去行業平均值以剔除行業因素的影響,再計算調整后roa的標準差以衡量企業風險承擔水平。該指標值越大,表明企業當年風險承擔水平越高。在穩健性檢驗中,本文還用了營業收入的波動性以及觀測時段內roa的最大值與最小值之差來衡量企業風險承擔水平。

相關變量的定義如表1所示。

表1 變量及其定義

三、實證結果與分析

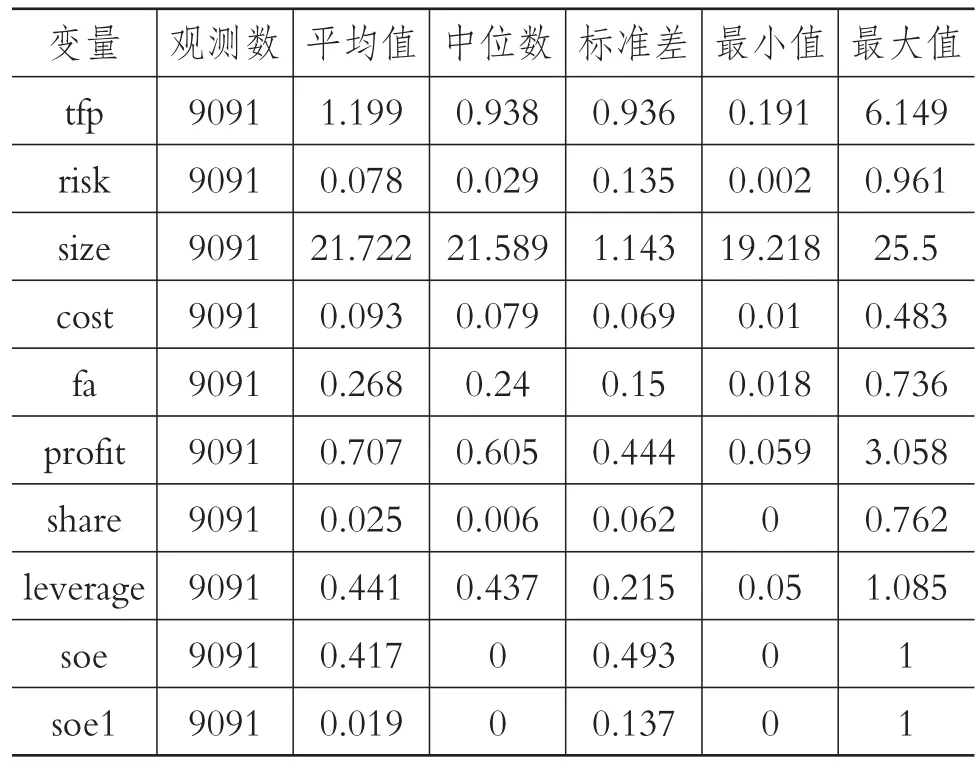

(一)描述性統計

表2為主要變量的描述性統計結果。在表2中,全要素生產率tfp的均值和中位數分別為1.199、0.938,基于tfp測度的標準差可以發現企業間全要素生產率存在較大差異。企業風險承擔risk的平均值為0.078,中位數為0.029,最大、最小值分別為0.961和0.002,這說明企業間風險承擔水平差距較大,因為本文只研究制造業企業,與呂文棟等(2015)的統計結果相比,表明制造業企業風險承擔水平相對全部行業的平均水平要高。在控制變量方面:代理成本cost的平均值為0.093,表明管理費用占銷售收入的比例平均為9.3%;soe的平均值為0.417,表明樣本中大約41.7%的企業屬于國有企業;soe1的平均值為0.019,表明將近2%的企業屬于外資企業。

表2 描述性統計

(二)相關性分析

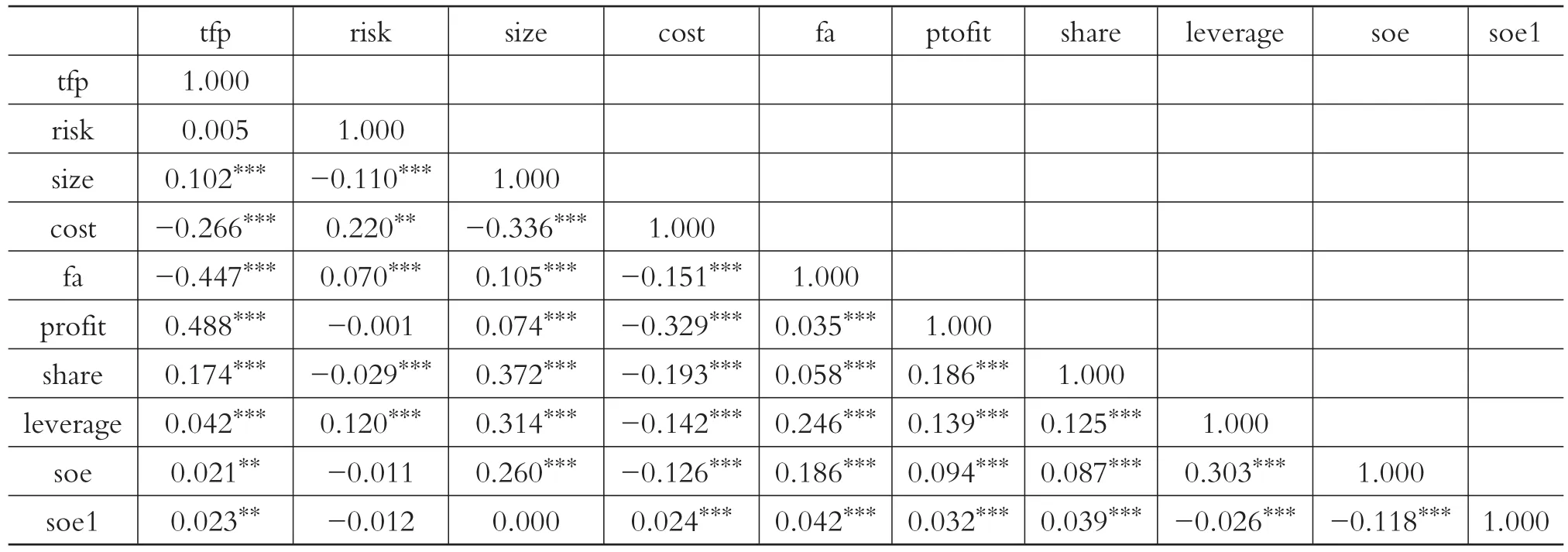

表3列示了模型中主要變量的Pearson相關系數。結果顯示,所有變量的相關系數均小于0.5,且在vif檢驗中所有變量的vif值在1和2左右,遠小于10,表明變量之間不存在多重共線性問題。其中,risk與tfp兩者沒有表現出較強的相關性,這可能是由于企業風險承擔和公司其他特征存在一定的相關性。就單變量來說,risk和公司其他特征如size、cost和le?verage等對全要素生產率產生了不同的影響,從而導致企業風險承擔和全要素生產率在相關性的混合效應方面表現不顯著。考慮到企業風險承擔和其他控制變量之間存在相關性可能帶來的潛在共線性問題,如前所述,本文借鑒呂敏康等(2015)的做法,引入模型(2)計算了超額企業風險承擔以對這種可能性加以控制,減少其對本文回歸結果的影響。

表3 主要變量的Pearson相關系數矩陣

(三)回歸分析

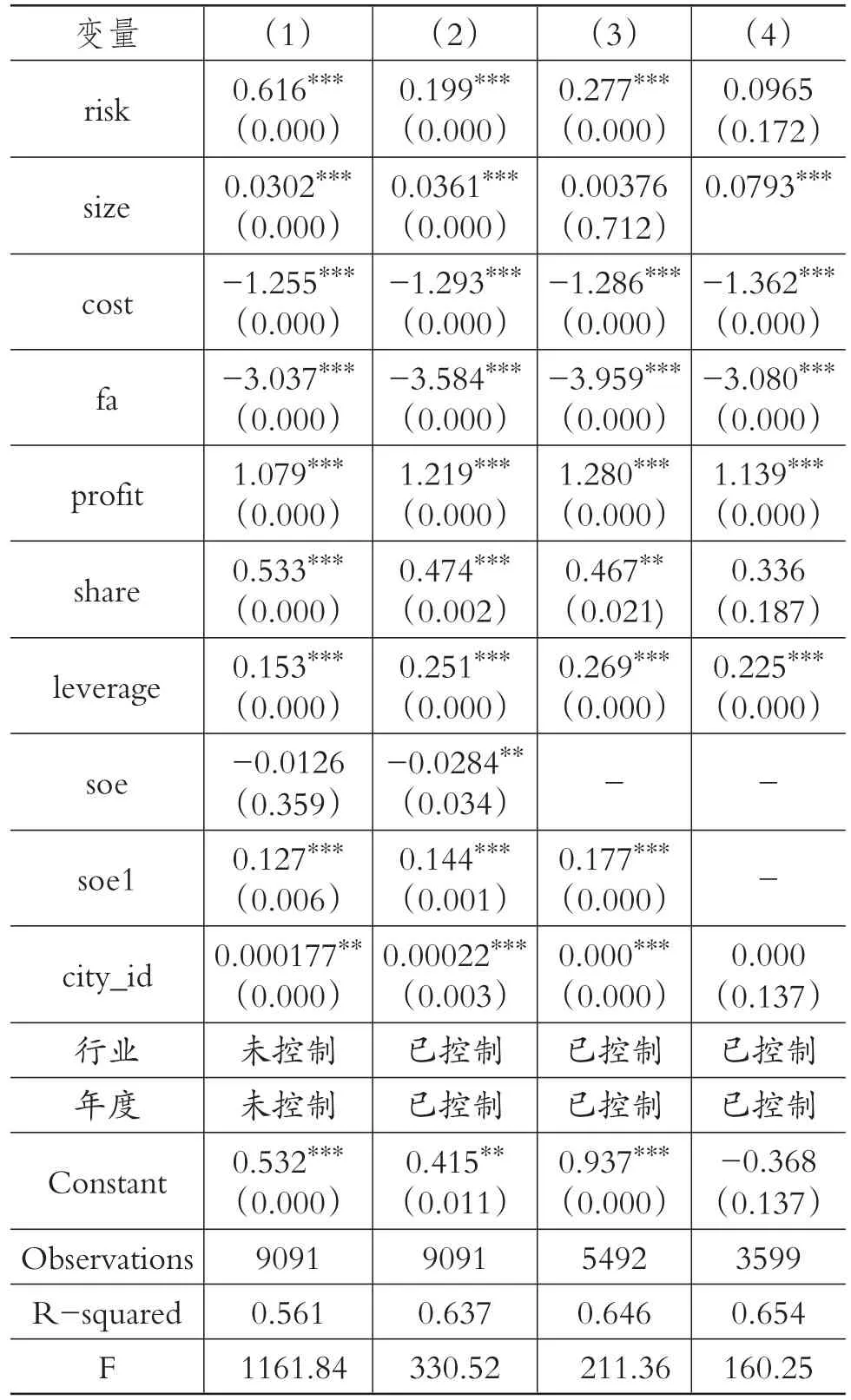

表4列出了企業風險承擔與全要素生產率相關關系的檢驗結果。列(1)和列(2)中,無論是否控制行業和年度,企業風險承擔risk的系數都在1%的水平上顯著為正,這說明在控制其他因素的情況下,企業風險承擔水平越高,其全要素生產率水平也越高,驗證了假設1。結果揭示,當企業的風險承擔水平較高時,意味著企業對投資機會的識別和把握更加充分,也更容易接受風險高的投資項目,在帶來銷售收入提高的同時也會帶來技術水平的提升等附加正效應,從而提高全要素生產率水平。在控制變量方面,size、profit、share、leverage、soe1與全要素生產率顯著正相關,cost、fa和soe與全要素生產率顯著負相關,這與孔東明等(2014)和任曙明等(2014)的研究結論基本一致,該結果表明固定資產比例的下降和代理成本的降低都能促進企業生產效率的提升,且國有企業的生產效率顯著低于非國有企業。

列(3)和列(4)是以是否為國有企業進行分組后的回歸結果。已有文獻證明,國有企業和非國有企業的全要素生產率水平存在顯著差異,考慮到殘差的異質性,本文對假設2進行分組回歸檢驗,以增加結果的穩健性。列(3)是非國有企業的回歸結果,列(4)是國有企業的回歸結果。列(3)中,tfp和risk在1%的水平上顯著正相關,但在列(4)中,risk的系數沒有表現出顯著性,驗證了假設2。這進一步表明,企業風險承擔對全要素生產率的正向影響機制存在于非國有企業,而對于國有企業而言,由于經營目標的扭曲和管理層激勵約束機制的缺失,企業風險承擔水平的變化不會影響全要素生產率。國有企業樣本回歸結果中soe1的系數缺失是因為外資企業只存在于非國有企業中,非國有企業樣本中控制變量的系數和顯著性基本保持不變。

總的來看,列(1)和列(2)中risk的系數顯著為正,驗證了假設1;列(3)中risk的系數顯著為正,但列(4)中系數不顯著,驗證了假設2。除此之外,本文還將風險承擔變量替換為式(2)的殘差項——超額風險承擔水平代入模型中進行回歸,發現系數和顯著性幾乎不變(由于篇幅限制,此處沒有列出結果)。

(四)進一步分析

基于前文的假設,在企業風險承擔對全要素生產率產生影響的路徑中,最主要的路徑是當企業對機會的識別和把握更充分時,其銷售增長會帶來全要素生產率水平的提高,該邏輯鏈條是,企業風險承擔水平高意味著充分識別和把握投資機會,而投資機會的識別和把握帶來銷售的增長(Kallapur、Trombley,1999),通過銷售增長帶來的產出增加、規模經濟以及企業創新單位成本的降低來帶動全要素生產率的提高(孫俊新等,2011)。因此,本文將進一步分析銷售增長率對企業風險承擔和全要素生產率之間關系的中介效應。為檢驗銷售增長率的中介效應,本文借鑒了Baron等(1986)和溫忠麟等(2014)提出的四個條件:①被解釋變量和解釋變量相關系數顯著;②中介變量和解釋變量相關系數顯著;③被解釋變量和中介變量的系數顯著;④當解釋變量和中介變量都加入模型時,中介變量系數顯著,解釋變量的回歸系數變小。將解釋變量和中介變量同時加入模型時,若解釋變量的系數仍然顯著,則為部分中介效應,若解釋變量的系數不再顯著,則為完全中介效應。基于此,除了模型(1),本文還提出模型(6)、模型(7)來檢驗產出的中介效應。

表4 企業風險承擔對全要素生產率的解釋作用

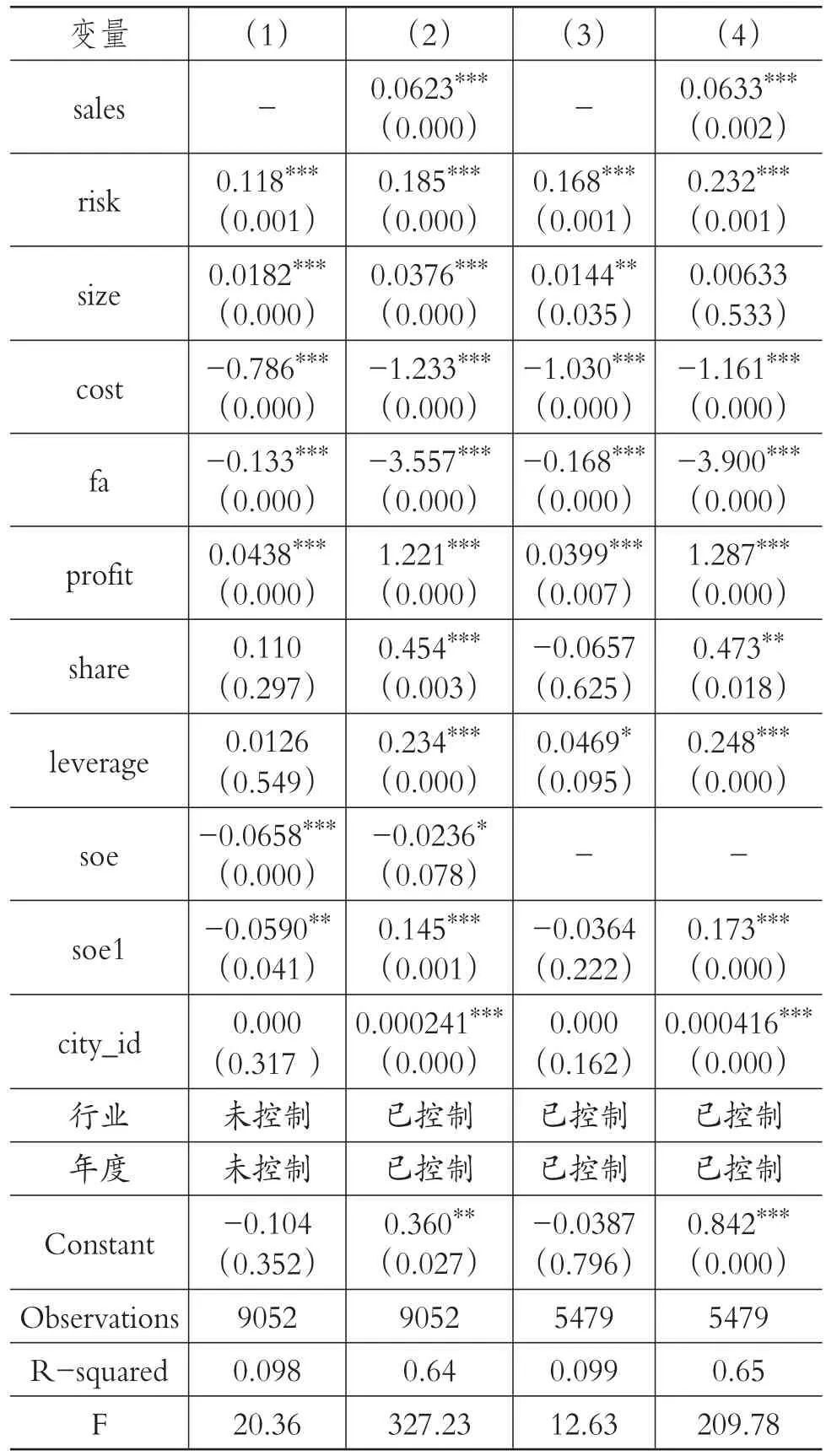

回歸結果如表5所示。基于前文對假設1的驗證已經得到企業風險承擔能夠顯著解釋全要素增長率的波動,而從表5的第(1)列和第(3)列可以看出,對于全樣本和非國有企業樣本來說,企業風險承擔能夠顯著解釋銷售增長率的波動,第(2)列和第(4)列展示當銷售增長率和風險承擔同時被納入模型時,銷售增長率和全要素生產率在1%的水平上顯著正相關,而企業風險承擔的系數仍然顯著為正但系數減小(0.185<0.199,0.232<0.277),將風險承擔變量替換為式(2)的殘差項即超額風險承擔水平代入中介模型中進行回歸,結果不變。因此,銷售增長率的部分中介效應顯著,說明企業風險承擔帶來的銷售收入的增加是實現風險承擔對全要素生產率正效應的重要機制。

表5 銷售收入增長的中介效應回歸結果

四、穩健性檢驗

為了保證上述結果的穩健性,本文主要進行了如下兩類穩健性檢驗:①企業風險承擔變量的選擇。根據Boubakri等(2013)的研究,選擇觀測期(三年)內roa最大值和最小值之差為風險承擔水平的替代變量。另外,根據余明桂等(2013)的研究,選取觀測期內營業收入/總資產的標準差作為企業風險承擔水平的衡量變量代入模型。②內生性檢驗。首先,引入除本企業外同行業風險承擔水平的平均值作為工具變量,運用兩階段最小二乘法進行回歸;其次,將所有解釋變量取滯后一期的值代入模型進行回歸,以減少內生性可能帶來的影響,樣本量減少至7668個。結果發現,risk和tfp在5%的水平上顯著正相關,結果均不存在實質性的改變,這說明本文的結論比較穩健。

五、小結

本文分析了企業風險承擔的經濟后果,以2006~2015年A股上市公司的數據為樣本,研究了總樣本和不同產權性質下企業風險承擔對全要素生產率的影響,以及銷售增長率對上述影響的中介作用。研究發現:更高的企業風險承擔水平有助于提高全要素生產率水平;由于國有企業經營目標的扭曲和管理層激勵約束機制的缺失,上述影響在國有企業樣本中不顯著;進一步研究發現,銷售增長率在企業風險承擔對全要素生產率的影響機制中起著中介作用。

在我國當前所處的發展階段,重中之重是尋求經濟增長新動力,實現創新發展,其中一大新動力就是提高全要素生產率水平,且越是在更高的經濟發展階段上,越要靠全要素生產率的提高實現經濟增長(蔡昉,2015)。本研究肯定了企業風險承擔對于企業效率的提升作用,結論有助于上市公司更好地理解“企業家精神”的重要性,打破因“保守經營”而帶來的企業效率低下的局面,提高微觀層面以及整個社會的全要素生產率水平。但研究也存在一定的局限性:一方面本文雖然對企業風險承擔進行了相對準確且全面的衡量,但風險承擔水平也容易受到管理層的操控或是資本市場投機行為的影響;另一方面,本文對于企業風險承擔影響全要素生產率的路徑研究較為單一,有待未來進一步進行拓展研究。

Acemoglu D.,Zilibotti F..Was Prometheus Unbound by Chance?[J].Journal of Political Economy,1997(4).

Baron R.M.,Kenny D.A..The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual,Strategic,and Statistical Considerations[J].Journal of Personality&Social Psychology,1986(6).

Boubakri N.,J.Cosset,W.Saffar.The Role of Stateand Foreign Ownersin CorporateRisk-Taking:Evidence from Privatization[J].Journal of Finance and Economics,2013(3).

Conrad G.R.,Plotkin I.H..Risk/return:U.S.Industry pattern[J].Harvard Business Review,1968(2).

Cootner P.H.,Holland D.M..Rate of Return and Business Risk[J].The Bell Journal of Economics and Management Science,1970(2).

Covin J.G.,Green K.M.,Slevin D.P..A Comment and Empirical Results Pertaining to the Dimensionality of EO[J].Entrepreneurship Theory and Practice,2006(1).

Hilary G.,Hui K.W..Does Religion Matter in Corporate Decision Making in America[J].Journal of Financial Economics,2009(3).

蔡昉.全要素生產率是新常態經濟增長動力[N].北京日報,2015-11-23.

董寶國.風險需要平衡嗎:新企業風險承擔與績效倒U型關系及創業能力的中介作用[J].管理世界,2014(01).

李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012(12).

呂文棟,劉巍,何威風.管理者異質性與企業風險承擔[J].中國軟科學,2015(12).

呂敏康,劉拯.媒體態度、投資者關注與審計意見[J].審計研究,2015(3).

孫俊新,藍樂琴.制造業企業出口和生產率的關系[J].經濟與管理,2011(3).

吳延兵.自主研發、技術引進與生產率——基于中國地區工業的實證研究[J].經濟研究,2008(8).

岳彩東,程靜.全要素生產率文獻綜述[J].經濟研究導刊,2013(9).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27