裝配式建筑工程增量成本測算

2018-03-13 03:34:15博士生導師高級工程師

財會月刊 2018年6期

(博士生導師),,,(高級工程師)

一、引言

大力發展裝配式建筑是實現我國建筑業由粗放型向集約型轉型升級的重要途徑。國務院2016年2月發布的《關于進一步加強城市規劃建設管理的若干意見》提出,力爭在10年內完成裝配式建筑面積占新建建筑面積的30%這一戰略目標。為實現這一戰略目標,各地建設行政管理部門對裝配式建筑項目實行了減免專項規費、獎勵項目容積率等激勵政策,但相較于傳統現澆式建筑,其較高的建造成本卻嚴重制約了裝配式建筑的推廣,因而亟須準確研究并測算其增量成本,系統地分析產生增量成本的關鍵因素,在此基礎上有針對性地尋求降低增量成本的有效途徑。

國內外學者對裝配式建筑成本管理開展了有代表性的研究。國外學者Barlow(2003)提出,通過標準化設計以及大規模生產可以降低因顧客多樣化需求而產生的成本;Anderson(2009)通過實地調查瑞典預制構件成本,研究信息技術在住宅工業化施工中的應用,提出加強信息管理、降低建造成本的方法;Memon(2010)通過問卷調查收集數據,借助統計學工具進行研究,發現裝配式建筑增量成本產生的原因是糟糕的現場管理、產業工人的短缺和承包商調度與計劃的不足。國內學者李麗紅(2013)以裝配式建筑項目投標樣本為基礎,分析其與現澆式建筑工程的成本差異;鄭生欽、王德芳等(2016)應用因子分析法和結構方程模型,提出配件生產成本、建筑施工成本、組織管理投入、預制工廠成本四個因素從大到小影響著裝配式建筑的建造成本;王英春(2017)從裝配式建筑全生命周期出發,分析和研究項目前期策劃階段、設計階段、招投標階段、施工階段和竣工階段各個環節的成本控制策略;蔡軍(2017)對裝配式建筑的成本設計過程進行了研究,通過層次分析法確定裝配式建筑的目標成本并結合AHP法評價不同的目標成本方案。

綜上所述,國外學者大多側重于從信息管理、設計管理、項目綜合管理等管理層面分析裝配式建筑建造成本,國內學者大多側重于從成本控制和成本影響因素層面剖析裝配式建筑增量成本,但這些研究均未構建準確的增量成本測算體系,未從工程造價這個關鍵層面對裝配式建筑增量成本進行系統分析,并從此視角提出降低增量成本的對策。

鑒于此,本文擬從項目造價管理視角,以系統控制裝配式建筑增量成本為目的,研究并設計裝配式建筑增量成本測算體系。結合特定裝配率條件下的典型項目進行增量成本構成分析,進而拓展研究不同裝配率下裝配式建筑項目增量成本的變化規律,識別增量成本的關鍵影響要素及其影響程度,最后提出降低增量成本的具體措施。

二、測算體系

(一)增量成本測算方法

從工程造價組成要素來分析,裝配式建筑的建設成本主要包括建筑工程費、設備及工器具購置費、安裝工程費、工程建設其他費、預備費(基本預備費、漲價預備費)以及建設期貸款利息。為簡化測算過程、著重反映增量成本的關鍵影響因素,作出以下假設:①假設裝配式建筑與傳統現澆式建筑的工程建設其他費用、預備費以及建設期貸款利息相同;②假設裝配式建筑與傳統現澆式建筑均采用EPC工程總承包建造模式,設備和工器具相同;③假設預制構件以構件廠的年產量基本達到其設計產能時的綜合單價為計算基準。

根據上述假設,在同一對比口徑下,以裝配式建筑與現澆式建筑的建安成本作為分析對象。因建安成本中土建分項成本占比最大且裝配式建筑與傳統現澆式建筑的主要差異在于施工現場環節,所以本文重點考慮建安成本中的土建分項成本。現分別對各成本子項進行分析測算。

1.勞務分包費(LC)、專業分包工程費(PSC)。在建造過程中,施工總承包商或專業承包商將其承包工程中的勞務作業發包給勞務企業,施工總承包商將其承接的專業作業分包給專業分包商,二者均以簽訂固定單價合同的形式支付分包企業相應的報酬,其中固定單價根據招標文件、圖紙以及相關技術資料確定,而工程量按實際情況結算。假設勞務分包固定單價為A,勞務作業實際工程量為Qs,專業分包固定單價為E,專業作業實際工程量為Qg,勞務分包費為LC,專業分包工程費為PSC,則有:

2.材料費(MF)。材料費包括鋼筋、混凝土和預制構件等的費用。當進行裝配式建筑與現澆式建筑建造成本的對比分析時,將預制構件混凝土工程量還原為現澆混凝土工程量,預制構件的鋼筋用量還原為現澆鋼筋用量,即得到現澆式建筑的材料費。假設預制構件混凝土用量為Qc,預制構件鋼筋用量為Qp,鋼筋單價為Pp,鋼筋用量為Qe,混凝土單價為Pc,混凝土用量為Qf,預制構件用量為Q,混凝土預制構件綜合單價為UC,則有:

3.周轉料具(TF)。周轉料具包括在建造過程中使用的模板、塔吊軌、腳手架等能夠多次使用、逐漸轉移其價值但不屬于固定資產的材料和器具,這里使用分期攤銷法進行計算。分期攤銷法考慮周轉料具的預計使用年限、分期攤入成本和費用。假設周轉料具計劃成本為JC,殘值率為β,預計使用年限為N,周轉料具每期攤銷額為TF,則有:

4.大型機械費(LMF)。大型機械費包括進出場費、安拆費和設備基礎費。施工現場的大型機械主要為塔吊型起重機,費用因起重機的型號、載重量和功率不同而有所差異。假設某一大型機械的進出場費為CF,安拆費為ACF,設備基礎費為BC,大型機械費為LMF,則有:

5.現場經費(SF)。施工現場經費包括現場管理薪酬成本、現場辦公費、現場臨建費和臨時用水用電費。現場辦公費和現場臨建費二者都屬于一次性經費投入;現場管理薪酬成本與現場管理人員數量有關;臨時用水用電費與施工現場實際使用量相關。假設現場管理者數量為Pm,管理者平均薪酬為S,現場辦公費為W,現場臨建費為L,水電單價分別為P水、P電,水電使用量分別為Q水、Q電,則現場經費SF為:

6.安全文明施工費(SCF)、規費(F)、稅金(T)。安全文明施工費屬于不可競爭費,包括環境保護費、文明施工費、安全措施費和臨時設施費,一般在直接費用的基礎上取費率進行計算,費率在2%~6%之間;規費是在人工費、人工機械費或者直接費的基礎上乘以費率計取,這里使用直接費乘以費率進行計算;稅金是在土建分項成本的基礎上乘以稅率計取。

根據上述計算公式,分別計算裝配式建筑與現澆式建筑的土建分項各子項成本,再匯總為土建分項成本C進行對比分析。現澆式土建分項成本C的計算公式如下:

裝配式土建分項成本C'的計算公式如下:

則土建分項成本增量為:

(二)預制構件綜合單價修正測算方法

由于全國大部分地區基本處于裝配式建筑推廣階段,普遍存在現有產量未達到預制構件廠設計產能的現狀,如在項目建造成本中將固定成本按照目前較低的產量進行全部攤銷,由此測算的增量成本不能準確反映裝配式建筑在規模化推廣情況下的實際情況,因此要對預制構件的成本進行分析并進行修正測算。

1.預制構件直接費。預制構件直接費包括人工費、固定資產攤銷費、措施費和材料費,當產量由現行年產量變為預制構件廠設計年產能時,預制構件的直接費會發生相應的變化,現分別對各子項費用進行測算分析:

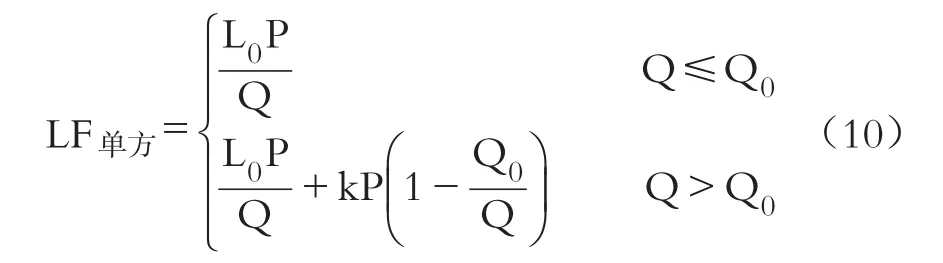

(1)人工費(LF)。市場化下人工資源形態主要由勞務分包作業隊呈現,因此人工成本可假定由初始投入和依產量線性增長而增加的成本兩部分組成。隨著產量的增加,工人生產熟練程度會提高,導致工作效率提升,因而單方人工成本會降低且下降幅度會逐漸減小,最后趨于直線狀態,達到最優人工規模。L0表示初始投入勞動力人數,P為市場人工單價,Q0表示在初始投入一定的人工作業隊下的最大規模產量,Q表示總產量,k為增加人工數和增加產量的比例系數,則單方人工成本為:

(2)固定資產折舊及攤銷費(AF)。固定資產包括土地、廠房和設備。預制構件廠對固定資產的折舊及攤銷多采用年限平均法,將固定資產的應計折舊額均衡地分攤到固定資產預計使用壽命內。采用這種方法計算出的每期折舊額均相等。假設月折舊額為MR,固定資產原價為YP,AR為年折舊率/12,預計凈殘值率為a,預計使用壽命為Y,則有:

在設計產能一定的條件下,固定資產的月折舊攤銷額不變,則單方預制構件的固定資產攤銷費AF單方與構件廠的月產能Q呈反比關系:

(3)措施費(UF)。措施費總費用分為可攤銷成本和固定成本兩部分,可攤銷成本可采用工程量法進行攤銷折舊,包括模具攤銷費、蒸汽養護費和水電油費;固定成本與產量無關,即成品保護費和試驗費。假設可攤銷成本為AC,單方構件固定成本為fc,項目的預制構件總生產量為Q,則單方構件措施費為:

(4)材料費(MC)。材料費主要包括混凝土、鋼筋、保溫板及連接件、預埋件和其他材料費用。材料費與預制構件種類相關,因生產過程中制作工藝的不同而產生差異,屬于與產量無關的可變成本,因此當產量發生變化時,材料費無須調整。

2.間接費及其他費。間接費及其他費包括管理費(M)、利潤(PF)和稅金(U)。管理費一般按直接費(人工費、材料費和機械費)的15%左右進行計算;利潤一般按直接費的5%~10%進行計算;稅金考慮增值稅的計費以及主材、輔材、模具的抵扣,一般在直接費、管理費和利潤的7%~12%之間。

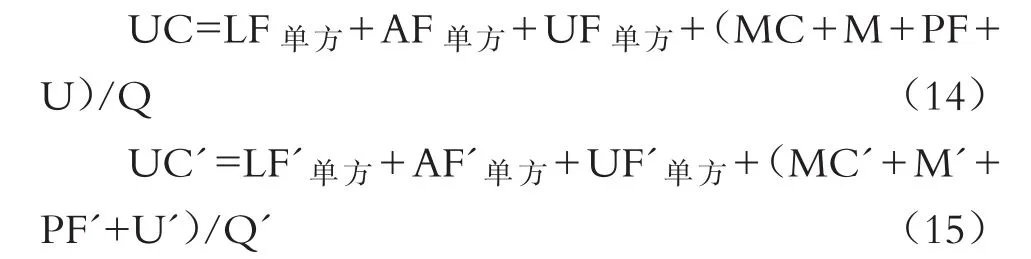

根據上述分析,將測算修正方法總結如下:假設構件廠現行年產量為Q,設計年產能為Q',預制構件現行綜合單價為UC,設計年產能下的綜合單價為UC',則有:

三、特定裝配率項目實證分析

(一)樣本數據統計與測算

本文選取武漢地區某裝配率為51%的典型裝配式建筑工程項目,對比其在裝配式建造模式與傳統現澆建造模式下,項目土建分項成本各項造價指標所發生的變化。該項目一期6棟全為裝配式混凝土設計,本文依托裝配式混凝土結構圖紙進行現澆式結構還原,重新設計對應的傳統現澆式設計方案、圖紙以及成本預算文件。計算原則為在總工程量不變的前提下,將預制構件工程量還原為混凝土用量、預制構件中的鋼筋還原為現澆鋼筋、外墻部分還原為砌體、鋁模還原為木模。因此,對照兩種方式的建造圖紙以及預算文件進行增量成本分析。

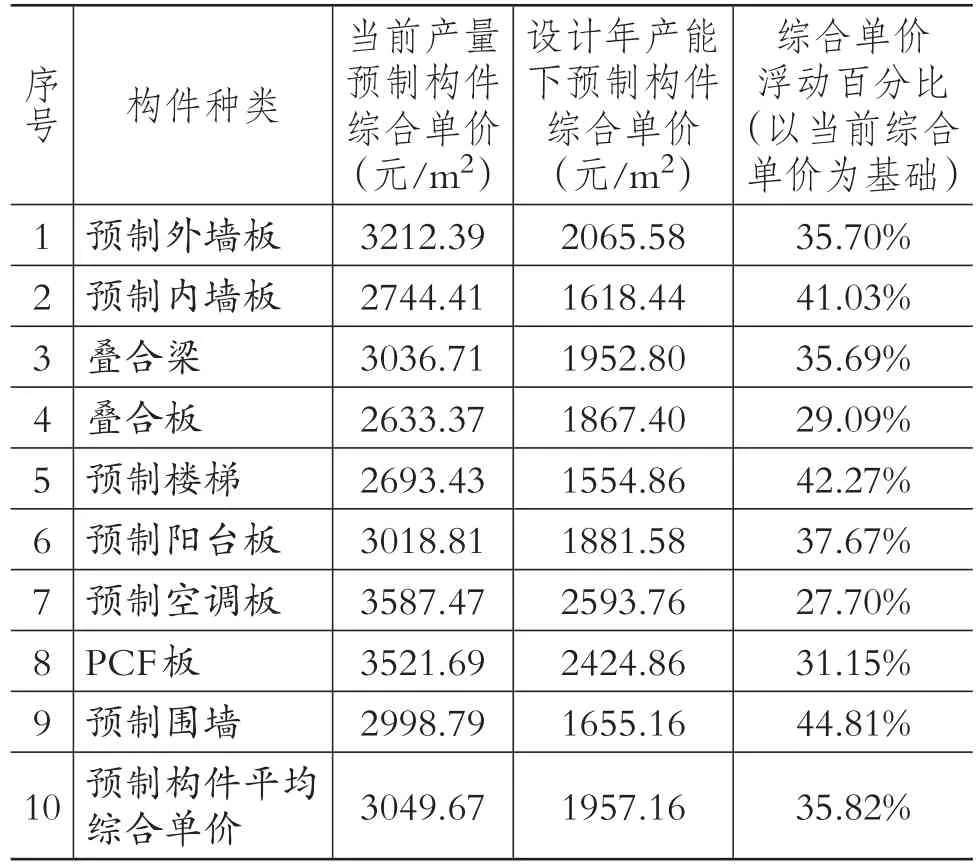

由于與該裝配式工程項目合作的預制構件廠現行年產量為4萬/m3,需將其轉換為達到設計產能25萬/m3時的預制構件綜合單價進行分析。其中直接費中的人工費調整以目前人工單方市場價400元/m2為基準;固定資產以產量擴大到6倍、攤銷減少至1/6的直線攤銷方式計算;模具考慮工期及周轉次數攤銷降低50%;材料費價格不隨規模化生產而變化;間接費用采用比率進行計算。調整前后的預制構件綜合單價對比如表1所示。

表1 預制構件調整前后綜合單價

以表1調整后的預制構件綜合單價為計算基礎,確定預制構件的生產成本,并與現澆鋼筋、混凝土成本構成裝配式建筑土建分項的材料費,如表2所示。

表2 裝配式建筑項目土建分項材料費明細

根據表2調整后的材料費,進一步分析裝配式建筑項目與傳統現澆式建筑項目土建分項成本,如表3所示。由表1~表3對比分析發現,預制構件成本是增量成本的主要增項,而預制構件的成本可以由綜合單價反映:

表3 裝配式建筑項目土建分項成本測算分析

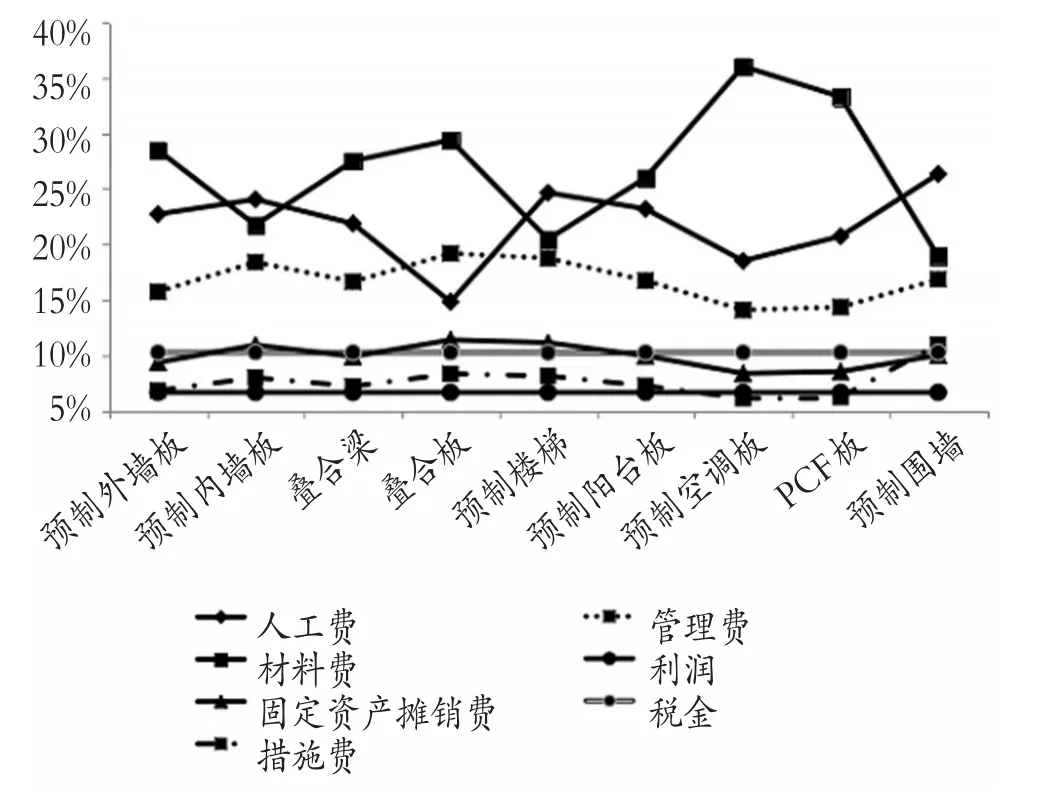

為真實反映預制構件在生產制造過程中主要增量成本的產生原因,采用未進行規模經濟效益處理的原始數據進行分析,進一步分析樣本項目預制外墻板、預制內墻板、疊合梁、疊合板、預制樓梯、預制陽臺板、預制空調板、PCF板、預制圍墻9類主要預制構件的材料費、人工費、管理費和固定資產攤銷費等7項費用在增量成本中的占比,如表4所示。將數據繪制成曲線,進一步反映各子項成本間的相互關系,如圖1所示:

表4 預制構件綜合單價子項明細

圖1 材料費等7項費用在增量成本中的占比

(二)測算結果分析

由表1對比分析發現,現行產量攤銷下,預制構件的綜合單價普遍較高,平均綜合單價約為3049.67元/m2;在規模經濟條件下對預制構件進行修正測算調整后,平均綜合單價約為1957.16元/m2,變動幅度約為35.82%。

根據表2、表3的測算結果可知,相較于傳統現澆式建筑,裝配式建筑工程總造價每平米的增量成本為259.78元。其中增量成本的主要增項在于土建工程材料費中的預制構件成本,占比高達122.29%。同時,在專業分包工程費、現場經費、安全文明施工費以及規費上也略有增加。雖然在勞務分包費上略有節約,節約了32.8%,但遠不能覆蓋因材料費用增加造成的土建分項費用增加。

對圖1測算結果進行分析,發現9類主要預制構件的材料費、人工費、管理費和固定資產攤銷費4項費用約占綜合單價的80%,其占比分別圍繞著30%、25%、15%和10%上下浮動,而稅金、措施費和利潤三項費用只占綜合單價的20%左右。進一步分析費用計算規則和形成原因,結果如表5所示,可得出,需從優化構件拆分設計、提高產業工人生產效率、提高管理者管理水平、擴大構件生產規模等方面降低增量成本。

四、不同裝配率對增量成本的影響規律分析

不同裝配率對增量成本增幅的變化有不同影響,本文通過分析二者之間的函數關系,找出較為經濟合理的預制率。

(一)數據擬合

本文選取一些國內大型建筑施工企業所完工的裝配式住宅建筑項目進行分析,獲取的數據列示于表6。

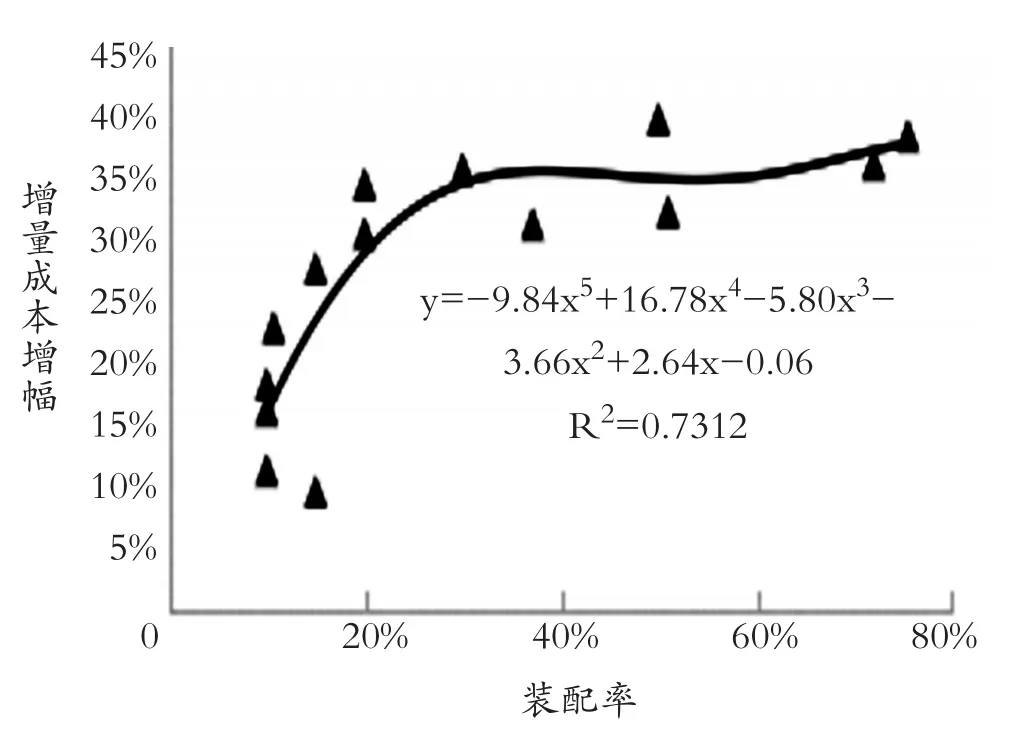

將上述項目的數據整合,進行散點圖分布繪制,可以發現增量成本的增幅與裝配式建筑項目的裝配率存在某種關系。因此,利用Excel軟件進行多項式擬合來找出不同裝配率下增量成本的變化規律,結果如圖2所示。

根據擬合結果,裝配式建筑增量成本增幅y與裝配率x之間的關系可由一個多項式表示,如式(16)所示:

擬合優度的統計量可決系數R2的結果為0.7312,接近于1,說明該曲線擬合結果較好。

表5 預制構件綜合單價主要構成分析

表6 不同預制率情況下施工成本增幅對比

(二)測算結果分析

從圖2中曲線的變化趨勢可以看出,當裝配率在10%~30%的區間內時,曲線呈上升趨勢且斜率較大,即增量成本隨裝配率的提升有較大幅度的增加;當裝配率在30%~60%的區間內時,曲線幾乎水平,即增量成本增幅穩定,基本保持在35%左右;當裝配率在60%~75%的區間內時,曲線再次呈現上升趨勢,并在裝配率達75%的情況下,增量成本的增幅達到峰值,為40.32%,斜率值較大但小于裝配率在10%~30%區間內的斜率值。產生這種變化趨勢的內在原因包括:

首先,裝配率在初期提升時由于預制構件的大幅使用,預制構件單方成本高的特點促使初期增量成本增幅變化較大。

其次,當裝配率在30%~60%之間時,由于不同裝配率的組合形式會有差異,不同預制構件的單價區別較大(例如200mm的預制內墻比三明治外墻板成本低很多,大型預制外墻、PCF板等豎向構件的單價較疊合板、疊合梁的單價高),企業會調整不同預制構件的組合方式,以在提升裝配率的情況下盡量降低建造成本,維持增量成本增幅不變。

最后,當裝配率大于60%時,在提升裝配率的情況下,不同的預制構件均需要大批量地使用在實際項目中,因此增量成本又會提升,增量成本增幅也會繼續加大。

圖2 增量成本增幅—裝配率變化曲線

五、結論

本文基于工程造價管理視角,通過建立裝配式建筑增量成本測算體系,應用規模經濟理論,結合實證分析,最后得出以下結論:①通過測算分析,裝配式建筑較傳統現澆式建筑在土建分項成本上產生的增量成本為259.79元/m2,測算結果與市場情況相符,證明了測算的合理性。②裝配式建筑增量成本的主要增項為材料費中的預制構件成本。對預制構件綜合單價的影響按重要程度從大到小依次是材料費、人工費、管理費、固定資產攤銷費,其在增量成本中的占比分別圍繞30%、25%、15%和10%上下浮動。③裝配式建筑項目的增量成本與裝配率呈正相關關系,裝配率在30%~60%之間時較為經濟合理,此時增量成本增幅隨裝配率提升基本不變。④建筑業相關企業可從優化構件拆分設計、提高產業工人生產效率、提高管理者管理水平、擴大構件生產規模和確定經濟合理的裝配率等方面有效降低裝配式建筑的增量成本。

陳偉,秦海玲,童明德.多維作業空間下的裝配式建筑工程資源調度[J].土木工程學報,2017(3).

Barlow.Choice and Delivery in Housebuilding:Lessons from Japan for UK Housebuilders[J].Build?ing Research and Information,2003(3).

Memon.Factors Affecting Construction Cost in Mara Large Construction Project:Perspective of Project Management Consultant[J].International Journal of Sustainable Construction Engineering and Technology,2010(12).

李麗紅,耿博慧,齊寶庫,雷云霞,欒嵐.裝配式建筑工程與現澆建筑工程成本對比與實證研究[J].建筑經濟,2013(9).

鄭生欽,王德芳,左清蘭,賀慶.基于SEM的裝配式建筑成本影響因素研究[J].項目管理技術,2016(11).

王英春.基于全壽命周期的裝配式建筑成本控制研究[J].江西建材,2017(9).

蔡軍,馬丁·斯科特.基于層次法的預制裝配式建筑目標成本計算及其AHP評價[J].財會月刊,2016(12).

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

河南電力(2021年5期)2021-05-29 02:10:00

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

現代裝飾(2020年4期)2020-05-20 08:55:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

福建農業科技(2016年10期)2016-03-07 09:46:49

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38