企業(yè)財(cái)務(wù)困境預(yù)測研究的歷史演進(jìn)

2018-03-13 03:34:24博士

財(cái)會(huì)月刊 2018年6期

(博士)

一、財(cái)務(wù)困境的概念內(nèi)涵

雖然許多文獻(xiàn)將財(cái)務(wù)困境定義為“長期嚴(yán)重的現(xiàn)金流問題”,但在實(shí)證研究中通常以“破產(chǎn)”為財(cái)務(wù)困境的標(biāo)志(Ball、Foster,1982)。Beaver(1966)將“失敗”定義為公司無法支付到期債務(wù)。從營運(yùn)角度定義,下述事件只要有一個(gè)發(fā)生,公司即可宣告失敗:破產(chǎn)、債券違約、透支銀行賬戶或拒付優(yōu)先股股息。Mears(1968)對(duì)上述構(gòu)成經(jīng)營失敗的后三種情形有疑慮,因?yàn)閭鶆?wù)違約可以被修正,銀行賬戶透支問題可以得到妥善處理,優(yōu)先股股息也可以重新計(jì)算,這三種情形并不一定與經(jīng)營失敗相關(guān)。

Deakin(1972)進(jìn)一步將“失敗”嚴(yán)格限定為正經(jīng)歷破產(chǎn)、由于資不抵債或其他原因被清算的公司。Ohlson(1980)對(duì)“失敗”的界定拘泥于法律條文:失敗企業(yè)是指根據(jù)美國《國家破產(chǎn)法》第十章、第十一章或其他預(yù)示進(jìn)入破產(chǎn)程序的法律法規(guī)而申請破產(chǎn)的企業(yè)。Zmijewski(1984)將企業(yè)陷入財(cái)務(wù)困境定義為向法院提出破產(chǎn)申請的行為:如果一家企業(yè)在此期間遞交了破產(chǎn)申請,則被認(rèn)定為破產(chǎn)公司,否則為非破產(chǎn)公司。

隨后Dietrich(1984)總結(jié)道:上述研究針對(duì)破產(chǎn)的定義是依據(jù)法律規(guī)定,而不是經(jīng)濟(jì)實(shí)質(zhì)。但是破產(chǎn)在概念上并不是同質(zhì)的,而是存在內(nèi)部差異。有一些公司選擇自愿破產(chǎn)(美國《國家破產(chǎn)法》第十一章),而有些公司可能是被債權(quán)人申請強(qiáng)制破產(chǎn)的(美國《國家破產(chǎn)法》第十章)。雖然這兩類破產(chǎn)在法律處理上是相似的,但是經(jīng)濟(jì)條件可能完全不同。即使在這兩種破產(chǎn)類型內(nèi)部,人們對(duì)破產(chǎn)企業(yè)的同質(zhì)性也有疑慮。更為重要的是,即使是破產(chǎn)企業(yè)也可能給股東帶來正面收益。可見,以往文獻(xiàn)僅根據(jù)經(jīng)濟(jì)狀況將財(cái)務(wù)困境劃分為破產(chǎn)與非破產(chǎn)可能過于簡單。

此外,Ball、Foster(1982)提出,以破產(chǎn)為標(biāo)準(zhǔn)來定義財(cái)務(wù)困境,忽略了企業(yè)的實(shí)際場景:即使一個(gè)公司面臨著長期現(xiàn)金流問題,它也擁有除破產(chǎn)之外的許多其他選擇。如通過剝離相關(guān)業(yè)務(wù)或出售企業(yè)股份,重新制定企業(yè)目標(biāo)或減少規(guī)模業(yè)務(wù),或者變賣所有資產(chǎn)來獲得收益,又或者尋求合并伙伴。

為規(guī)避將財(cái)務(wù)困境區(qū)分為失敗與非失敗公司的傳統(tǒng)二元分類的概念缺陷,Lau(1987)將公司財(cái)務(wù)情況劃分為五種狀態(tài):狀態(tài)0,財(cái)務(wù)穩(wěn)定;狀態(tài)1,省略或減少派息;狀態(tài)2,技術(shù)性違約和拖欠貸款;狀態(tài)3,申請破產(chǎn)保護(hù);狀態(tài)4,破產(chǎn)清算。狀態(tài)1~狀態(tài)4屬于陷入財(cái)務(wù)困境的境地,其嚴(yán)重程度逐步增加。

而國內(nèi),依據(jù)我國上市公司制度背景,學(xué)術(shù)界通常把“ST公司”定義為財(cái)務(wù)失敗企業(yè)(陳靜,1999;陳曉、陳治鴻,2000;張鳴、張艷,2011)。所謂ST公司(Special Treatment),指的是按證監(jiān)會(huì)[1998]6號(hào)文《關(guān)于上市公司狀況異常期間的股票特別處理方式的通知》對(duì)“狀況異常”的上市公司實(shí)行股票交易的特別處理。而“異常狀況”通常是指“連續(xù)兩年虧損”或“每股凈資產(chǎn)低于股票面值”。事實(shí)上破產(chǎn)企業(yè)的結(jié)局有兩種:重組和清算。據(jù)統(tǒng)計(jì),大約30%的破產(chǎn)上市公司會(huì)重組成功(Casey et al.,1986)。上市資格仍然是一種珍貴的“殼”資源,所以即便上市公司面臨破產(chǎn),也會(huì)有其他實(shí)體對(duì)其重組。因此ST公司作為發(fā)生財(cái)務(wù)困境而重組的先兆,在我國制度背景下是測量財(cái)務(wù)困境的合格標(biāo)志。

二、經(jīng)營失敗公司的特征

經(jīng)營失敗的公司不僅現(xiàn)金流較低,而且現(xiàn)金(速動(dòng)資產(chǎn))儲(chǔ)備較少。失敗公司償還債務(wù)的能力較弱,但是它們反而更傾向于舉債融資(Beaver,1966)。

經(jīng)營失敗的公司在破產(chǎn)前3~4年往往會(huì)快速擴(kuò)張且融資來源是債務(wù)和優(yōu)先股,而不是普通股或留存收益,募集的資金也是投入廠房和設(shè)備而不是流動(dòng)資產(chǎn)。此后,公司不能產(chǎn)生足夠的營業(yè)收入和凈利潤來支撐這些沉重的債務(wù),于是它們的總資產(chǎn)在破產(chǎn)前三年迅速減少(Deakin,1972)。

三、財(cái)務(wù)困境的預(yù)測因子

尋求能夠警示公司是否會(huì)陷入財(cái)務(wù)困境的預(yù)測因子,一直是此類研究的重點(diǎn)。預(yù)測因子通常可以分為三類:會(huì)計(jì)數(shù)據(jù)、現(xiàn)金流數(shù)據(jù)、市場數(shù)據(jù)。

(一)會(huì)計(jì)數(shù)據(jù)

最初,Beaver(1966)選擇現(xiàn)金流/負(fù)債總額、凈利潤/總資產(chǎn)、負(fù)債總額/總資產(chǎn)、營運(yùn)資本與總資產(chǎn)比率、流動(dòng)比率、非信用間隔6個(gè)財(cái)務(wù)比率來預(yù)測公司是否會(huì)經(jīng)營失敗。緊接著,Altaman(1968)收集了22個(gè)財(cái)務(wù)比率,并將其分為5個(gè)類別,包括流動(dòng)性、盈利能力、杠桿率、償付能力和營運(yùn)效率比率。依據(jù)每個(gè)預(yù)測因子對(duì)整體判別函數(shù)的貢獻(xiàn),經(jīng)過迭代選擇,最終將預(yù)測因子確立為:營運(yùn)資本/總資產(chǎn)、留存收益/總資產(chǎn)、息稅前利潤/總資產(chǎn)、營業(yè)收入/總資產(chǎn)。對(duì)于財(cái)務(wù)困境的預(yù)測變量,可以確定四個(gè)統(tǒng)計(jì)顯著的基本因素:公司規(guī)模、資本結(jié)構(gòu)、績效、流動(dòng)性(Ohlson,1980)。

Ohlson(1980)認(rèn)為,會(huì)計(jì)數(shù)據(jù)的“預(yù)警”作用有限。他發(fā)現(xiàn),13個(gè)被誤分類為破產(chǎn)的公司中,11個(gè)有正的營業(yè)利潤,剩余2個(gè)虧損并不明顯,并且財(cái)務(wù)狀況良好(資產(chǎn)負(fù)債率分別為23%和37%)。一些公司甚至在破產(chǎn)前一年支付股息。此外,審計(jì)師并沒有關(guān)注持續(xù)經(jīng)營問題,出具了11份無保留意見和2份帶強(qiáng)調(diào)事項(xiàng)段無保留意見的審計(jì)報(bào)告。

(二)現(xiàn)金流數(shù)據(jù)

越來越多的證券分析師、財(cái)經(jīng)作家、會(huì)計(jì)政策制定者主張:對(duì)于公司經(jīng)營業(yè)績的反映,相對(duì)于損益表和資產(chǎn)負(fù)債表,現(xiàn)金流量表提供的信息更準(zhǔn)確。但是Casey、Bartcak(1984)認(rèn)為經(jīng)營性現(xiàn)金流(Operating Cash Flow,OCF)并不是一個(gè)很好的預(yù)測財(cái)務(wù)困境的指標(biāo)。他們研究了290家公司(其中60家已經(jīng)宣告破產(chǎn)),發(fā)現(xiàn)五年跨度的營運(yùn)現(xiàn)金流量數(shù)據(jù)無法區(qū)分健康與即將破產(chǎn)的企業(yè)。對(duì)于破產(chǎn)的預(yù)測,經(jīng)營性現(xiàn)金流的預(yù)測準(zhǔn)確性遠(yuǎn)不及6個(gè)常規(guī)性權(quán)責(zé)發(fā)生制的會(huì)計(jì)指標(biāo)的線性組合。Casey、Bartcak(1985)將經(jīng)營現(xiàn)金流與權(quán)責(zé)發(fā)生制會(huì)計(jì)比率一同分析時(shí),發(fā)現(xiàn)經(jīng)營現(xiàn)金流數(shù)據(jù)并沒有提高預(yù)測精度,原因在于經(jīng)營性現(xiàn)金流比率的組內(nèi)離散程度高。

經(jīng)營性現(xiàn)金流對(duì)財(cái)務(wù)困境的預(yù)測能力較差,還可以歸咎于大量非破產(chǎn)公司被錯(cuò)誤歸類為破產(chǎn)公司,而這些公司往往不會(huì)有太多經(jīng)營現(xiàn)金流。所以診斷財(cái)務(wù)狀況時(shí),如果太依賴經(jīng)營性現(xiàn)金流,很可能導(dǎo)致投資者和債權(quán)人將健康的公司誤認(rèn)為陷入財(cái)務(wù)困境的公司。這些公司在某些時(shí)期經(jīng)營性現(xiàn)金流較少,但是大多數(shù)不會(huì)破產(chǎn)。比如成長型企業(yè),在爭取市場機(jī)會(huì)和贏得市場份額時(shí),應(yīng)收賬款和存貨較多,往往不能產(chǎn)生正的經(jīng)營現(xiàn)金流。但是,只要債權(quán)人和股權(quán)投資者能夠看到增長潛力,這些公司并不會(huì)出現(xiàn)營運(yùn)現(xiàn)金短缺的問題。而一些成熟企業(yè),即使經(jīng)營性現(xiàn)金流出現(xiàn)短缺,也不意味著有危險(xiǎn)。周期性公司就是一個(gè)典型的例子,這些企業(yè)經(jīng)常在營運(yùn)高峰期前消耗現(xiàn)金建立庫存,如果按照經(jīng)營現(xiàn)金流判定,即使是正常運(yùn)營,預(yù)測結(jié)果也會(huì)顯示企業(yè)即將陷入財(cái)務(wù)困境。相反,一些公司雖然報(bào)告了大量的、正的經(jīng)營現(xiàn)金流,但這可能是處于生命周期后期的企業(yè)縮減業(yè)務(wù)投資并獲得現(xiàn)金的結(jié)果(Casey、Bartcak,1984)。

然而,以上論述并不能說明現(xiàn)金流比率對(duì)財(cái)務(wù)困境預(yù)測沒有效用,Casey、Bartcak(1984)提出,如果擴(kuò)大現(xiàn)金流的界定范圍(例如將經(jīng)營性現(xiàn)金流擴(kuò)展至現(xiàn)金流總額),則可能提高判別的準(zhǔn)確性。例如Emery、Cogger(1982)斷定總現(xiàn)金流的方差是預(yù)測企業(yè)生存能力的一個(gè)重要因子。在上述基礎(chǔ)上,Gentry et al.(1985a)以Helfert(1982)開發(fā)的收付實(shí)現(xiàn)制現(xiàn)金流模型為依托,將現(xiàn)金流的8個(gè)組成部分納入logit回歸,得到了與Casey、Bartczak(1985)一致的結(jié)論:經(jīng)營現(xiàn)金流比率不能有效區(qū)別破產(chǎn)與非破產(chǎn)公司,但是分配股利的現(xiàn)金流(DIV)可以。

更進(jìn)一步,Gentry et al.(1985b)將凈營運(yùn)資本的現(xiàn)金流(NWCFF)用存貨、應(yīng)收賬款、應(yīng)付賬款等5項(xiàng)加以替換,得到12項(xiàng)現(xiàn)金流比率預(yù)測因子,然后進(jìn)行probit回歸,發(fā)現(xiàn)投資、股利和應(yīng)收賬款現(xiàn)金流要素在5%的水平上顯著,再將這12項(xiàng)現(xiàn)金流組成部分納入9項(xiàng)權(quán)責(zé)發(fā)生制的財(cái)務(wù)比率模型進(jìn)行probit回歸,發(fā)現(xiàn)12項(xiàng)現(xiàn)金流比率能提供額外識(shí)別財(cái)務(wù)困境的信息。Aziz et al.(1988)的研究與Gentry et al.(1985b)類似,但不使用Helfert(1982)的現(xiàn)金流模型,而是依托Lawson(1971)開發(fā)的現(xiàn)金流恒等式,以財(cái)務(wù)困境對(duì)現(xiàn)金流恒等式的6個(gè)組成部分(經(jīng)營現(xiàn)金流、凈資本投資現(xiàn)金、稅收現(xiàn)金、流動(dòng)性變化、債權(quán)人現(xiàn)金流、股東現(xiàn)金流)進(jìn)行多元判別分析和logit回歸。他們發(fā)現(xiàn),對(duì)于破產(chǎn)公司的判別效率,該模型(Cash Flow Based Model,簡稱CFB)與ZETA模型總體上差不多(破產(chǎn)前兩年ZETA模型較好,而破產(chǎn)前3~5年CFB更優(yōu)秀一些)。但是ZETA模型需要估計(jì)破產(chǎn)公司的先驗(yàn)概率以及破產(chǎn)成本,從這個(gè)角度來說,CFB模型更具操作性。

總結(jié)上述將現(xiàn)金流數(shù)據(jù)作為財(cái)務(wù)困境預(yù)測因子的文獻(xiàn)可以發(fā)現(xiàn),以現(xiàn)金流比率,特別是經(jīng)營性現(xiàn)金流比率為自變量的預(yù)測模型并沒有展現(xiàn)出其先進(jìn)性。Casey、Bartcak(1985)推測,這只是 FASB(財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì))和其他人的一種主觀判定——經(jīng)營性現(xiàn)金流是一個(gè)預(yù)示企業(yè)陷入財(cái)務(wù)困境可能性的有效指標(biāo),并沒有理論依據(jù)。這種主觀判定來源于分析家的偏好——在評(píng)估企業(yè)財(cái)務(wù)績效時(shí),傾向使用現(xiàn)金流數(shù)據(jù)(Hawkins,1977)。

(三)市場數(shù)據(jù)

除了會(huì)計(jì)數(shù)據(jù)、現(xiàn)金流數(shù)據(jù),市場數(shù)據(jù)也可以作為預(yù)測因子。Beaver(1968)較早嘗試?yán)檬袌鲂畔㈩A(yù)測企業(yè)是否會(huì)陷入財(cái)務(wù)困境(破產(chǎn)),研究發(fā)現(xiàn)股票市場價(jià)格變化也可以預(yù)測企業(yè)破產(chǎn),但是預(yù)測能力不如財(cái)務(wù)比率。然而,這并不說明市場忽視了財(cái)務(wù)比率所蘊(yùn)含的信息。他發(fā)現(xiàn),投資者(股票價(jià)格變化)對(duì)破產(chǎn)的預(yù)測比任何比率都要敏感,價(jià)格變化領(lǐng)先于財(cái)務(wù)比率變化,財(cái)務(wù)比率與股票回報(bào)預(yù)測正相關(guān)。

緊接著,Altman(1968)在財(cái)務(wù)困境的判定模型中引入了一個(gè)市場數(shù)據(jù)指標(biāo)——股票的市場價(jià)值/負(fù)債總額的賬面價(jià)值。與類似更常用的會(huì)計(jì)比率——凈資產(chǎn)/債務(wù)總額(賬面價(jià)值)相比,股票的市場價(jià)值/負(fù)債總額的賬面價(jià)值更能有效地預(yù)測破產(chǎn)。

此外,Aharony et al.(1980)運(yùn)用資本市場信息比較破產(chǎn)公司與非破產(chǎn)公司的風(fēng)險(xiǎn)和收益特征,發(fā)現(xiàn)破產(chǎn)前4年至破產(chǎn)前公司總風(fēng)險(xiǎn)顯著上升,這主要是由公司私有特征引起的,而不是市場因素引起的。也就是說,風(fēng)險(xiǎn)的上升是主要?dú)w咎于公司的私有特征,對(duì)于破產(chǎn)公司來說,系統(tǒng)風(fēng)險(xiǎn)并不是一個(gè)有用的預(yù)測指標(biāo)。因此,他們采用異常收益來衡量因私有特征進(jìn)而衡量企業(yè)陷入財(cái)務(wù)困境的概率,并發(fā)現(xiàn)這種方法是可行的。

Ohlson(1980)對(duì)上述研究進(jìn)行了總結(jié):對(duì)于如何在多元模型中選擇自變量,目前并沒有經(jīng)濟(jì)理論提供支持,通常采用經(jīng)驗(yàn)主義的方法來選擇自變量(財(cái)務(wù)比率)。一種方法是使用在以往文獻(xiàn)中發(fā)現(xiàn)的變量作為自變量(預(yù)測變量);另一種方法是在開始時(shí)幾乎納入所有自變量,然后采用類似因子分析或逐步判別分析的方法來縮減自變量。實(shí)證結(jié)果往往是針對(duì)樣本的具體示例,并不能代表它們是預(yù)測財(cái)務(wù)困境最合適的指標(biāo)(Ball、Foster,1982)。

四、財(cái)務(wù)困境判別模型

構(gòu)建財(cái)務(wù)困境預(yù)測模型的動(dòng)機(jī)主要有兩個(gè):①考察財(cái)務(wù)要素與財(cái)務(wù)困境之間的關(guān)聯(lián);②在一定時(shí)間間隔內(nèi)預(yù)測哪些公司會(huì)陷入財(cái)務(wù)困境(破產(chǎn))。破產(chǎn)預(yù)測模型可以使用不同的估算方法,每種方法的基本假設(shè)不同,計(jì)算復(fù)雜度也不同。先前的研究表明,對(duì)于應(yīng)該選取何種估算方法以及如何在各種方法之間進(jìn)行權(quán)衡,學(xué)界并沒有達(dá)成共識(shí)(Dietrich,1984)。

與經(jīng)營失敗征兆有關(guān)的正式研究出現(xiàn)在20世紀(jì)30年代。Smith、Winakor(1935)和后來的幾項(xiàng)研究表明,與持續(xù)經(jīng)營的實(shí)體對(duì)比,破產(chǎn)企業(yè)會(huì)表現(xiàn)出顯著不同的財(cái)務(wù)比率測量值。此外,也有研究關(guān)注的是經(jīng)歷履行固定債務(wù)義務(wù)困難時(shí)公司的財(cái)務(wù)比率特征(Hickman,1958)。Beaver(1966)的貢獻(xiàn)在于,首次通過經(jīng)驗(yàn)數(shù)據(jù)證實(shí)了財(cái)務(wù)比率對(duì)于預(yù)測的有效性,特別是失敗預(yù)測。

(一)單變量分析

Beaver(1966)檢驗(yàn)了各財(cái)務(wù)比率是否符合正態(tài)分布,發(fā)現(xiàn)在公司失敗前每一年,以現(xiàn)金流與總負(fù)債比率為代表的財(cái)務(wù)比率總是顯著偏斜的,即使經(jīng)過簡單轉(zhuǎn)變(如求對(duì)數(shù)和求平方根),變量仍不符合正態(tài)分布假設(shè)。因?yàn)榇蠖鄶?shù)多元判別分析依賴于正態(tài)分布假設(shè),所以Beaver(1966)只用單變量進(jìn)行檢驗(yàn)。

所謂的單變量分析(一元分析),就是只用一個(gè)財(cái)務(wù)比率來預(yù)測一家公司是否失敗。Beaver(1966)將該方法命名為二元分類檢驗(yàn),其步驟為:首先,將每個(gè)比率按升序進(jìn)行排列。其次,在隊(duì)列中挑出一個(gè)最優(yōu)分界點(diǎn)。如果一個(gè)公司的比率低于(或高于)最優(yōu)分界點(diǎn),該公司被歸為失敗;如果公司的比率高于(或低于)最優(yōu)分界點(diǎn),該公司被列為非失敗。最后,在判別每家公司的未來狀態(tài)之后,將預(yù)測狀況與實(shí)際狀況進(jìn)行比較,計(jì)算出差錯(cuò)率。差錯(cuò)率越低,預(yù)測能力越強(qiáng)。確定最優(yōu)分界點(diǎn)是一個(gè)反復(fù)試錯(cuò)的過程,該檢驗(yàn)經(jīng)常受到批評(píng),因?yàn)樗鞘潞筮x擇分界點(diǎn)。在現(xiàn)實(shí)情況中,決策者并不具備這樣的信息優(yōu)勢,必須對(duì)未來樣本做出預(yù)測。在這種情況下,做出決策時(shí)樣本最終是否會(huì)破產(chǎn)是未知的。

Beaver(1966)研究發(fā)現(xiàn),預(yù)測失敗能力最強(qiáng)的指標(biāo)是現(xiàn)金流與總負(fù)債的比率。失敗前1年預(yù)測正確率為87%,前2~5年分別是21%、23%、24%、22%。同時(shí)他也開發(fā)了一些多元判別分析模型,但是發(fā)現(xiàn)結(jié)果并不非常理想,他認(rèn)為在某種意義上,最好的單變量模型的預(yù)測能力不弱于多變量模型。

單變量分析的缺點(diǎn)在于:第一,只關(guān)注一個(gè)指標(biāo),容易被經(jīng)理人粉飾,以使公司表現(xiàn)出良好的財(cái)務(wù)狀況(張鳴、張艷,2011);第二,使用不同的財(cái)務(wù)比率對(duì)公司財(cái)務(wù)狀況進(jìn)行判定時(shí),幾個(gè)指標(biāo)值的分類結(jié)果很可能會(huì)相互矛盾,導(dǎo)致無法做出判斷。因此,Altaman(1968)對(duì)單變量模型進(jìn)行適當(dāng)擴(kuò)展,融合幾種預(yù)測方法,生成一個(gè)更為廣泛接受的預(yù)測模型——多元判別分析。雖然其不如回歸分析流行,但自從20世紀(jì)30年代以來,其已經(jīng)被運(yùn)用于多個(gè)學(xué)科。在早些年,多元判別分析主要運(yùn)用于生物和行為科學(xué),后來該方法成功應(yīng)用于金融領(lǐng)域,如消費(fèi)信貸評(píng)估及投資分類。

(二)多元判別分析

多元判別分析(Multiple Discriminant Analysis,MDA)是指依據(jù)個(gè)體特征,判別一個(gè)個(gè)體屬于多個(gè)先驗(yàn)分組中的哪一個(gè)類別。它主要用于辨別和預(yù)測,其特征就是被解釋變量以定性的形式出現(xiàn)。

1.基本原理。首先,建立清晰的組別,組別的數(shù)量既可以是兩個(gè),也可以是多個(gè)。然后,收集各組的個(gè)體數(shù)據(jù)。接下來,嘗試構(gòu)建個(gè)體特征的線性組合,使之能夠最為有效地判別新個(gè)體的組別歸屬。如果一個(gè)特定對(duì)象(如一家公司),其個(gè)體特征(財(cái)務(wù)比率)可以在分析中進(jìn)行量化,那么可以確定一組判別系數(shù)。當(dāng)這些系數(shù)應(yīng)用于實(shí)際財(cái)務(wù)比率時(shí),就可以判斷新的觀測樣本應(yīng)屬哪一個(gè)類別。

多元判別分析技術(shù)的優(yōu)勢在于,它可以考慮與企業(yè)相關(guān)的、共有的全部財(cái)務(wù)比率及其交互作用。而單變量判別分析每次只能使用一個(gè)財(cái)務(wù)比率。除此之外,多元判別分析還可以減少分析的空間維度。財(cái)務(wù)困境研究的多元判別分析多涉及兩組,一組由破產(chǎn)公司組成,另一組由非破產(chǎn)公司組成。因此,檢驗(yàn)可轉(zhuǎn)化成最簡單的形式:一維。在先驗(yàn)樣本分為兩組的情況下,線性多元判別分析(LMDA)生成一個(gè)線性判別函數(shù)(Linear Discriminant Function,LDF),其形式為:

其中:V1,V2,…,Vn為判別系數(shù);X1,X2,…,Xn為自變量;Z為判別值。

線性判別函數(shù)上的點(diǎn)代表來自兩個(gè)不同組別的實(shí)體。通過這個(gè)線性判別函數(shù),所有的p維空間觀測值簡化為一維空間觀測值,并使兩組在線性判別函數(shù)上的點(diǎn)最大限度地分離。這個(gè)判別函數(shù)將樣本的一組變量值轉(zhuǎn)化為單個(gè)判別值(Z值),可以用Z值來判斷樣本屬于哪一類別。當(dāng)擁有一系列Xj時(shí),可以用多元判別分析計(jì)算出辨別系數(shù)Vj。

Altaman(1968)基于過去的研究,收集了22個(gè)財(cái)務(wù)比率,并將其分為五個(gè)標(biāo)準(zhǔn)類別:流動(dòng)性、盈利能力、杠桿率、償付能力和營運(yùn)效率比率。考慮各預(yù)測變量對(duì)整體判別函數(shù)的貢獻(xiàn),經(jīng)過迭代選擇,確立的最終判別函數(shù)如下所示:

其中:X1為營運(yùn)資本/總資產(chǎn);X2為留存收益/總資產(chǎn);X3為息稅前利潤/總資產(chǎn);X4為股票市場價(jià)值/負(fù)債總額的賬面價(jià)值;X5為營業(yè)收入/總資產(chǎn)。

Altman(1968)通過觀察初始樣本中被判別模型錯(cuò)誤分類的公司,得出以下結(jié)論:①所有Z值大于2.99的公司都不會(huì)破產(chǎn);②Z值小于1.81的公司都破產(chǎn)了;③Z值在1.81~2.99之間的區(qū)域被定義為“未知區(qū)域”或者“灰色地帶”,因?yàn)檫@部分公司很容易被錯(cuò)誤分類。如果一家新公司的Z值在“未知區(qū)域”,將不能確定它的歸屬類別,因此需要為這部分公司建立正確的判別指南。

運(yùn)用多元判別模型來預(yù)測企業(yè)破產(chǎn)表現(xiàn)出很多優(yōu)點(diǎn),但是銀行家、信貸經(jīng)理、高管、投資者通常無法掌握復(fù)雜的計(jì)算步驟。因此,有必要將復(fù)雜的計(jì)算機(jī)程序預(yù)測模型擴(kuò)展為更簡便的方法來預(yù)測企業(yè)破產(chǎn)的可能性,可以選擇分界點(diǎn)或者最適宜的Z值。Altman(1968)以錯(cuò)誤分類數(shù)量最小化作為判斷依據(jù),發(fā)現(xiàn)辨別破產(chǎn)公司和非破產(chǎn)公司的最佳分界點(diǎn)為Z值等于2.675。

Altman(1968)使用判別分析的方法,根據(jù)破產(chǎn)前1年數(shù)據(jù)計(jì)算出的判斷準(zhǔn)確率(公司是否會(huì)破產(chǎn))達(dá)到了95%。然而,隨著間隔年份的加大,模型的預(yù)測能力急劇下降。在經(jīng)營失敗前第2~5年判斷的準(zhǔn)確率分別為72%、48%、29%、36%,相對(duì)于Beaver(1968)的二元檢驗(yàn)(只用一個(gè)指標(biāo),即現(xiàn)金流/負(fù)責(zé)總額比率),判別分析的差錯(cuò)率更高。基于此,Deakin(1972)提出了一個(gè)預(yù)測企業(yè)經(jīng)營失敗的優(yōu)化模型:將Beaver(1968)使用的財(cái)務(wù)比率加入到多元判別分析程序中。

2.貝葉斯判別。Joy、Tollefson(1975)根據(jù)先驗(yàn)概率對(duì)財(cái)務(wù)困境企業(yè)進(jìn)行判定。歸屬于組i的先驗(yàn)概率為pi,組i的個(gè)體誤判為組j的代價(jià)為Cij,假設(shè)其目標(biāo)是盡量減少期望誤判總成本。Z的臨界值為:

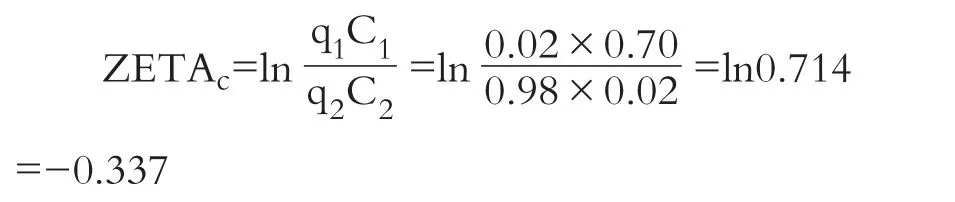

Altman et al.(1977)構(gòu)建了適用于零售業(yè)和制造業(yè)的ZETA模型,其判定正確率(破產(chǎn)前1年為96%,而在破產(chǎn)前第5年為70%)優(yōu)于其他模型。在確定臨界值時(shí),考慮了破產(chǎn)公司與非破產(chǎn)公司的先驗(yàn)概率(破產(chǎn)組q1=0.02,非破產(chǎn)組q2=0.98),還以商業(yè)銀行貸款函數(shù)作為分析框架確定了第一類錯(cuò)誤的誤判成本(C1),為0.70,以無風(fēng)險(xiǎn)資產(chǎn)回報(bào)率確定第二類錯(cuò)誤的誤判成本,為0.02,根據(jù)公式,計(jì)算出臨界點(diǎn):

3.多元判別分析的步驟。假設(shè)有兩個(gè)樣本A和B,各自的樣本規(guī)模為nA和nB。每個(gè)觀察值有p維自變量。接下來,將樣本A拆分為兩個(gè)獨(dú)立子樣本A1和A2,各自樣本規(guī)模為nA1和nA2。我們將A1稱為分析樣本(Analysis Sample),A2稱為交叉驗(yàn)證樣本(Cross Validation Sample),B為跨期驗(yàn)證樣本(Inter-temporal Validation Sample)。

(1)通過分析樣本(A1)擬合出一個(gè)線性判別函數(shù)(LDF),把判別函數(shù)的結(jié)果定為LDFA1。Altman(1968)就直接使用函數(shù)LDFA1對(duì)分析樣本A1的個(gè)體進(jìn)行判別。這種基于分析樣本的判別結(jié)果并不能提供有意義的信息。

(2)通過交叉驗(yàn)證樣本事后判別。事后判別指的是:用線性判別函數(shù)LDFA1對(duì)交叉驗(yàn)證樣本(A2)進(jìn)行分類。在金融研究中,一個(gè)最常見的錯(cuò)誤是將這一步與預(yù)測相混淆。事后判別有助于解釋過去,但是對(duì)于預(yù)測未來,它不能提供足夠的證據(jù)。當(dāng)然,如果假定總體是平穩(wěn)的,不會(huì)隨著時(shí)間而改變,這時(shí)事后判別相當(dāng)于預(yù)測。

(3)如果事后判別結(jié)果良好,則需要根據(jù)子樣本A1和A2重新合并后的樣本A擬合出一個(gè)新的線性判別函數(shù)(LDFA)。顯然,LDFA只是將系數(shù)更新,并沒有更換新的自變量。

(4)跨時(shí)期驗(yàn)證。預(yù)測需要跨時(shí)期驗(yàn)證,而解釋只需要交叉檢驗(yàn)。事前預(yù)測是用線性判別函數(shù)LDFA對(duì)樣本B進(jìn)行辨別。一個(gè)成功的預(yù)測性線性判別函數(shù)模型對(duì)于樣本B的觀測值的分類成功率顯著高于其他判別方案。

4.多元判別分析的缺點(diǎn)。多元判別分析也存在著一些問題:

(1)對(duì)于屬性或者自變量的分布性質(zhì)有某些特定統(tǒng)計(jì)要求。例如,不同組別的p維自變量的方差—協(xié)方差矩陣相等。此外,通常假定p維自變量(屬性)符合多元正態(tài)分布。而有時(shí)自變量是虛擬變量,不符合該假定。

(2)多元判別分析中通常使用的樣本“配對(duì)”程序存在一些問題。失敗公司與非失敗公司通常根據(jù)某種標(biāo)準(zhǔn)進(jìn)行匹配,例如資產(chǎn)規(guī)模和行業(yè)。Zmi?jewski(1984)認(rèn)為非破產(chǎn)的配對(duì)樣本選擇并不是一個(gè)隨機(jī)抽樣的過程,而是一個(gè)擇機(jī)抽樣:一個(gè)觀測值能否被抽中依賴于特定屬性(自變量)值。也就是說,研究人員需要首先觀察某一屬性特征,然后基于這種認(rèn)知進(jìn)行抽樣。如果不使用適當(dāng)?shù)墓烙?jì)技術(shù),這種抽樣估計(jì)可能會(huì)產(chǎn)生參數(shù)以及破產(chǎn)概率的估計(jì)值偏差。平均而言,較低的破產(chǎn)公司采樣頻率會(huì)導(dǎo)致新觀測值的估計(jì)破產(chǎn)概率較低。因此,降低破產(chǎn)公司的采樣頻率,會(huì)導(dǎo)致更低的估計(jì)常數(shù)、更低的破產(chǎn)公司分類正確率、更低的被分為破產(chǎn)公司的可能性,以及更高的非破產(chǎn)公司分類的正確率和更高的被認(rèn)為是非破產(chǎn)公司的可能性(負(fù)相關(guān))。當(dāng)樣本破產(chǎn)公司與非破產(chǎn)公司的比率接近總體時(shí),偏差減少,而使用加權(quán)probit回歸模型可以消除這種偏差。

(3)樣本量太少導(dǎo)致結(jié)果不夠穩(wěn)健。Altman、McGough(1974)將Altman(1968)開發(fā)的Z指數(shù)模型運(yùn)用于1970~1973年間28家破產(chǎn)公司。Altman(1968)報(bào)告的差錯(cuò)率大約為5%。同樣的模型,只是樣本所屬年份不同,Altman、McGough(1974)報(bào)告的差錯(cuò)率為18%,可見Z指數(shù)模型可能缺乏穩(wěn)健性。Moyer(1977)使用1965~1975年的數(shù)據(jù)重新檢驗(yàn)Altman(1968)的模型[Altman(1968)的樣本期間為1946~1965年]。Moyer(1977)報(bào)告的Altman(1968)Z指數(shù)模型的差錯(cuò)率達(dá)到了25%。因此Ohlson(1980)認(rèn)為一個(gè)高質(zhì)量的預(yù)測模型應(yīng)在不同數(shù)據(jù)收集和估計(jì)程序下保持一定的穩(wěn)健性。

為了克服這些局限性,多元邏輯回歸(logit)和多元概率比回歸(probit)被引入財(cái)務(wù)困境預(yù)測研究。

(三)logit預(yù)測分析

Ohlson(1980)選擇了logit回歸的計(jì)量經(jīng)濟(jì)學(xué)方法,將問題簡化為已知一個(gè)公司具有某些性質(zhì)(由財(cái)務(wù)比率指標(biāo)呈現(xiàn)),計(jì)算它在一段時(shí)間內(nèi)陷入財(cái)務(wù)困境的條件概率有多大。如果計(jì)算出的概率大于設(shè)定的分割點(diǎn),則判定該公司在這段時(shí)間內(nèi)會(huì)陷入財(cái)務(wù)困境(張鳴、張艷,2001)。該方法的優(yōu)勢主要在于:不用假定破產(chǎn)的先驗(yàn)概率以及自變量的分布。

X表示由自變量組成的向量。Xi為第i個(gè)公司的預(yù)測變量。β表示自變量的未知系數(shù)向量。P(Xi,β)為給定Xi、β時(shí),第i個(gè)觀測點(diǎn)破產(chǎn)的條件概率。就一個(gè)觀測值i而言,可以將以Xi為條件的觀測寫成:

觀測值i的對(duì)數(shù)似然可以寫成:

通過運(yùn)用極大似然法來估計(jì)模型的參數(shù),對(duì)于一組樣本其對(duì)數(shù)似然函數(shù)為:

其中,S1是破產(chǎn)公司組,S2是非破產(chǎn)公司組。對(duì)于特定的函數(shù)p,通過L(β)的最大值求得β系數(shù)的估計(jì)值β1,β2,…。對(duì)于原先的樣本,根據(jù)求出的估計(jì)值β1,β2,…,計(jì)算出p的估計(jì)值,也就是陷入財(cái)務(wù)困境的概率p以及非破產(chǎn)的概率(1-p)。然后再尋找一個(gè)差錯(cuò)率最小化臨界點(diǎn)。

Ohlson(1980)使用二分類probit回歸和由1970~1976年105家破產(chǎn)公司和2058家非破產(chǎn)公司組成的非配對(duì)樣本,分析了樣本公司在破產(chǎn)概率區(qū)間上的分布以及兩類判別錯(cuò)誤和分割點(diǎn)的關(guān)系,總體差錯(cuò)率最小化的概率分界點(diǎn)為0.038,此時(shí)17.4%的非破產(chǎn)公司以及12.4%的破產(chǎn)公司被錯(cuò)誤分類。

Lau(1987)使用多類別logit分析來構(gòu)建財(cái)務(wù)困境預(yù)測模型。利用解釋變量X預(yù)測每個(gè)公司的財(cái)務(wù)狀況Zj,在這里有五種財(cái)務(wù)狀況,j=0,1,2,3,4,5,Pj為一個(gè)給定的公司將最終進(jìn)入狀態(tài)j的概率。

(四)多維制圖技術(shù)

Chernoff(1971)開發(fā)了制圖技術(shù),簡單來說就是用一副面部表情描述K維空間中的一個(gè)點(diǎn)。面部表情的特征是由點(diǎn)的位置決定的,對(duì)于感興趣的變量,首先經(jīng)過簡單的數(shù)學(xué)變化,再用其構(gòu)造面部表情。例如,一個(gè)變量控制鼻子的長度,另一個(gè)變量控制鼻子的寬度。面部表情實(shí)際繪制由計(jì)算機(jī)程序控制。Moriarity(1979)運(yùn)用多維制圖技術(shù)描繪公司的財(cái)務(wù)狀況。結(jié)果表明,相對(duì)于財(cái)務(wù)比率和財(cái)務(wù)報(bào)告,面部表情是一種傳遞財(cái)務(wù)數(shù)據(jù)信息更為有效的方式,也比Altman(1968)的多元判別模型更為有效。Altman(1983)認(rèn) 為 Moriarity(1979)運(yùn) 用 Altman(1968)的Z指數(shù)模型是不合適的,畢竟Z指數(shù)模型只適用于制造業(yè)而不適用于折扣連鎖店。Altman、Haldeman和Narayanan(1977)的Zeta模型的預(yù)測能力更強(qiáng)。

(五)人工智能方法

20世紀(jì)90年代以后,涌現(xiàn)了大量人工智能理論模型,如人工神經(jīng)網(wǎng)絡(luò)(Odom、Sharda,1990)、遺傳算法(Back et al.,1996)、粗糙集(Tay、Shen,2002)、案例推理(Jo et al.,1997)等。雖然這些方法具有較強(qiáng)的處理定性指標(biāo)的能力和數(shù)據(jù)挖掘能力以及較高的預(yù)測效率,但是實(shí)證研究表明其并沒有比多元判別分析、logit回歸分析方法的判別能力更強(qiáng),加上運(yùn)算復(fù)雜、訓(xùn)練樣本數(shù)量要求高、不能進(jìn)行結(jié)構(gòu)分析、結(jié)構(gòu)不穩(wěn)定、通用性差等缺點(diǎn),限制了其在會(huì)計(jì)實(shí)務(wù)中的應(yīng)用。

五、是否存在最優(yōu)的判別方法

如果想對(duì)上述多元判別模型的預(yù)測能力按高低進(jìn)行排序,則首先需要確定一個(gè)選擇標(biāo)準(zhǔn),即為什么模型A的預(yù)測能力比模型B好。以往評(píng)估模型的預(yù)測能力時(shí),通常以兩個(gè)非常具體和限制性假設(shè)為基礎(chǔ)。第一,分類矩陣被認(rèn)為能夠充分反映模型的判別結(jié)果。第二,兩種類型的分類錯(cuò)誤具有可加性,錯(cuò)誤率總和最小的那個(gè)模型是最佳模型。大多數(shù)研究都假定預(yù)測結(jié)果的兩類誤差所帶來的成本是一樣的,即認(rèn)為一家公司破產(chǎn)與否的概率是一樣的,而且將一家即將破產(chǎn)的公司預(yù)測為不會(huì)破產(chǎn)所帶來的成本與將不會(huì)破產(chǎn)的公司預(yù)測為會(huì)破產(chǎn)所帶來的成本是一樣的。但是在進(jìn)行判別分析的過程中,發(fā)生第一類錯(cuò)誤的成本很可能遠(yuǎn)高于發(fā)生第二類錯(cuò)誤的成本,并且需明確發(fā)生第一類錯(cuò)誤與第二類錯(cuò)的概率。

由于時(shí)間間隔(從上一年年底到破產(chǎn)的時(shí)間)、預(yù)測因子(例如財(cái)務(wù)比率)、數(shù)據(jù)樣本各不相同,預(yù)測結(jié)果也很容易受到估計(jì)方法的影響(例如是使用logit模型還是多元判別模型),所以很難在模型之間進(jìn)行比較。事實(shí)上,各種統(tǒng)計(jì)方法的很多“合理的”優(yōu)化措施致使判別效果都差不多(Ohlson,1980)。

六、小結(jié)

本文通過對(duì)國內(nèi)外相關(guān)文獻(xiàn)進(jìn)行梳理和歸納總結(jié),得到以下結(jié)論:財(cái)務(wù)困境、現(xiàn)金流風(fēng)險(xiǎn)、財(cái)務(wù)風(fēng)險(xiǎn)、破產(chǎn)、經(jīng)營失敗等概念在研究中通常可以互相替換,或者說其內(nèi)涵是一致的,體現(xiàn)為以下幾個(gè)方面:

1.概念標(biāo)志物是一致的。在實(shí)證研究中,通常以“破產(chǎn)”或者“ST”上市公司作為標(biāo)志物,來標(biāo)記陷入財(cái)務(wù)困境、財(cái)務(wù)風(fēng)險(xiǎn)或現(xiàn)金流風(fēng)險(xiǎn)較大的企業(yè)。例如劉紅霞(2005)將因“財(cái)務(wù)狀況異常”而受到特別處理的A股上市公司作為現(xiàn)金流風(fēng)險(xiǎn)的界定標(biāo)準(zhǔn)。

2.內(nèi)涵是一致的。財(cái)務(wù)危機(jī)、破產(chǎn)等發(fā)生的原因都是不能支付到期債務(wù)。財(cái)務(wù)危機(jī)(破產(chǎn))是由眾多因素交織在一起相互作用而導(dǎo)致的,事實(shí)上不論在何種情況下,財(cái)務(wù)危機(jī)都有共性的因素在發(fā)揮作用——現(xiàn)金流。企業(yè)生產(chǎn)經(jīng)營能否持續(xù)的基本條件為是否獲得了足夠的現(xiàn)金流,現(xiàn)金流不足是企業(yè)發(fā)生財(cái)務(wù)危機(jī)的最重要的信號(hào)(劉紅霞,2005)。現(xiàn)金流是一個(gè)企業(yè)的血液,一旦出現(xiàn)問題,就會(huì)引起“供血不足”,最終導(dǎo)致企業(yè)破產(chǎn)(何丹,2005)。

3.度量方法可以通用。早期的研究者根據(jù)其理論和實(shí)踐經(jīng)驗(yàn)使用了不同的財(cái)務(wù)指標(biāo)構(gòu)建度量方法,都可以用來預(yù)測財(cái)務(wù)困境、現(xiàn)金流風(fēng)險(xiǎn)。

Altman E..Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance,1968(4).

Altman E.,MCGough T..Evaluation of A Company as A Going Concern[J].Journal of Accountancy,1974(6).

Altman E..MultidimensionalGraphicsand Bankruptcy Prediction:A Comment[J].Journal of Accounting Research,1983(1).

Aziz A.,Emanuel D.,Lawson G..Bankruptcy Prediction-An Investigation of Cash Flow Based Models[J].Journal of Management Studies,1988(5).

Deakin E..A Discriminant Analysis of Predictors ofBusinessFailure[J].JournalofAccounting Research,1972(1).

Emery G.,Cogger K..The Measurement of Liquidity[J].Journal of Accounting Research,1982(2).

Joy M.,Tollefson J..On The Financial Applications of Discriminant Analysis[J].Journal of Financial and Quantitative Analysis,1975(5).

Lau A..A Five-state Financial Distress Prediction Model[J].Journal of Accounting Research,1987(1).

Moriarity S..Communicating Financial Information Through Multidimensional Graphics[J].Journal of Accounting Research,1979(1).

Ohlson J..Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research,1980(1).

陳靜.上市公司財(cái)務(wù)惡化預(yù)測的實(shí)證分析[J].會(huì)計(jì)研究,1999(4).

何丹.現(xiàn)代企業(yè)集團(tuán)現(xiàn)金流風(fēng)險(xiǎn)預(yù)警體系的構(gòu)建[J].財(cái)會(huì)月刊,2005(17).

劉紅霞.企業(yè)現(xiàn)金流風(fēng)險(xiǎn)識(shí)別研究[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2005(6).

張鳴,張艷.財(cái)務(wù)困境預(yù)測的實(shí)證研究與評(píng)述[J].財(cái)經(jīng)研究,2001(12).

王靜,張進(jìn)軍.Z模型準(zhǔn)確度影響因素實(shí)證研究——基于葉貝斯分類理論[J].東岳論從,2013(6).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

文苑(2020年12期)2020-04-13 00:54:08

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

環(huán)境保護(hù)與循環(huán)經(jīng)濟(jì)(2017年8期)2017-03-22 01:28:58

環(huán)境科技(2016年3期)2016-11-08 12:14:20

- 財(cái)會(huì)月刊的其它文章

- 企業(yè)集團(tuán)財(cái)務(wù)轉(zhuǎn)型路在何方

——《財(cái)務(wù)轉(zhuǎn)型大趨勢》簡介 - 互聯(lián)網(wǎng)金融背景下的金融發(fā)展與經(jīng)濟(jì)增長:基于VAR模型

- 農(nóng)業(yè)供應(yīng)鏈金融模式優(yōu)化與經(jīng)濟(jì)效益測算

- 生育保險(xiǎn)并入基本醫(yī)療保險(xiǎn)對(duì)基本醫(yī)療保險(xiǎn)基金產(chǎn)生的風(fēng)險(xiǎn)

- 公司治理、外部壓力帶來了“清潔”的審計(jì)意見嗎

- 基于國家治理的上市公司舞弊審計(jì)實(shí)證檢驗(yàn)