2017年全球集裝箱船市場(chǎng)回顧與展望

2018-03-14 01:07:36蔡敬偉

世界海運(yùn) 2018年3期

蔡敬偉

2017年對(duì)全球集裝箱船市場(chǎng)來(lái)說(shuō),注定是極為不平凡的一年,韓國(guó)最大班輪公司韓進(jìn)海運(yùn)正式破產(chǎn)清算,終結(jié)其已經(jīng)營(yíng)40年的集裝箱業(yè)務(wù);全球集裝箱航運(yùn)市場(chǎng)聯(lián)盟格局進(jìn)入了新的三足鼎立時(shí)代;馬士基航運(yùn)收購(gòu)漢堡南美,赫伯羅特和阿拉伯聯(lián)合航運(yùn)合并,中遠(yuǎn)海運(yùn)宣布收購(gòu)香港東方海外,全球集裝箱航運(yùn)市場(chǎng)集中度進(jìn)一步提升;達(dá)飛輪船和地中海航運(yùn)訂造了批量22 000 TEU超大型集裝箱船,全球集裝箱船造船市場(chǎng)正式進(jìn)入22 000 TEU時(shí)代等。本文回顧了2017年全球集裝箱船航運(yùn)和造船市場(chǎng)的基本情況及特點(diǎn),并對(duì)未來(lái)的市場(chǎng)發(fā)展趨勢(shì)作出展望,供業(yè)界參考。

一、2017年全球集裝箱海運(yùn)貿(mào)易形勢(shì)

1.IMF上調(diào)世界經(jīng)濟(jì)增長(zhǎng)預(yù)期,集裝箱海運(yùn)量小幅回升

金融危機(jī)以來(lái),發(fā)達(dá)經(jīng)濟(jì)體持續(xù)面臨內(nèi)需不足和去杠桿壓力,發(fā)展中經(jīng)濟(jì)體則面臨經(jīng)濟(jì)結(jié)構(gòu)失調(diào)和金融風(fēng)險(xiǎn)等問(wèn)題,世界經(jīng)濟(jì)增長(zhǎng)動(dòng)力相對(duì)較弱,再加上各種地緣政治風(fēng)險(xiǎn)和黑天鵝事件的發(fā)生,世界經(jīng)濟(jì)的復(fù)蘇持續(xù)處于不穩(wěn)定狀態(tài)。2016年中開(kāi)始,受美國(guó)經(jīng)濟(jì)強(qiáng)勁復(fù)蘇以及中國(guó)經(jīng)濟(jì)逐漸向好等因素影響,世界經(jīng)濟(jì)增長(zhǎng)勢(shì)頭有所加強(qiáng)。2017年10月,IMF進(jìn)一步上調(diào)了預(yù)測(cè)結(jié)果,預(yù)測(cè)世界經(jīng)濟(jì)增速將從2016年的3.2%上升至2017年的3.6%和2018年的3.7%,新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體經(jīng)濟(jì)增長(zhǎng)加快,且仍將是世界經(jīng)濟(jì)增長(zhǎng)的主要驅(qū)動(dòng)力。

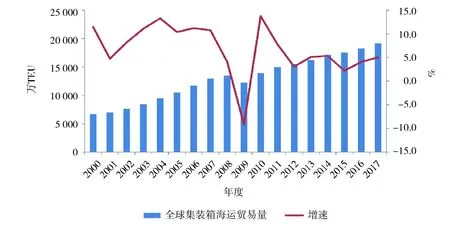

國(guó)際貿(mào)易方面,受大宗商品價(jià)格大幅下行及英國(guó)退歐等事件影響,再加上以貿(mào)易保護(hù)主義和民粹主義為代表的反全球化思潮逐漸蔓延,近年來(lái)國(guó)際貿(mào)易增長(zhǎng)疲軟,2016年僅為1.7%,創(chuàng)金融危機(jī)以來(lái)最低水平。但隨著全球經(jīng)濟(jì)增長(zhǎng)勢(shì)頭的加強(qiáng),國(guó)際貿(mào)易將產(chǎn)生相對(duì)積極的變化。2017年9月,世界貿(mào)易組織(WTO)將2017年國(guó)際貿(mào)易增速?gòu)脑鹊?.4%上調(diào)至3.6%。此外,考慮到近期全球經(jīng)濟(jì)和政策走向存在高度不確定性,尤其是受發(fā)達(dá)經(jīng)濟(jì)體貨幣政策收緊等因素影響,預(yù)計(jì)2018年全球貿(mào)易增速或?qū)⒎啪徶?.2%左右。全球集裝箱海運(yùn)貿(mào)易量與世界經(jīng)濟(jì)高度相關(guān),在全球經(jīng)濟(jì)貿(mào)易改善的形勢(shì)下,2017年全球集裝箱海運(yùn)貿(mào)易出現(xiàn)回升,年度增速達(dá)到5.0%。2000年以來(lái)全球集裝箱海運(yùn)量情況見(jiàn)圖1。

2.集裝箱航線向多極化演變,區(qū)域航線貢獻(xiàn)度不斷提升

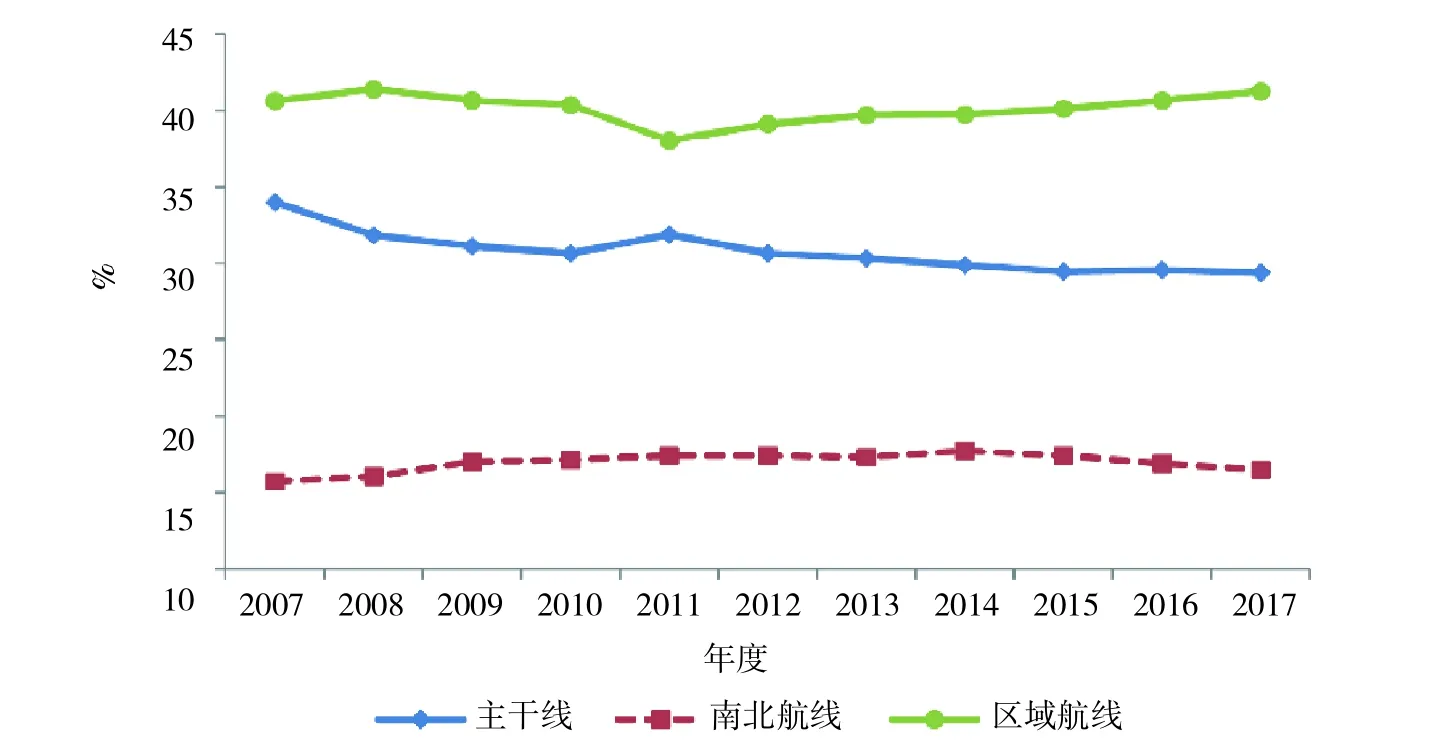

集裝箱航線及其海運(yùn)量規(guī)模主要受航線各港口經(jīng)濟(jì)腹地發(fā)展?fàn)顩r的影響。從主要航線看,連接亞洲發(fā)展中國(guó)家與歐美發(fā)達(dá)國(guó)家的泛太平洋航線和亞歐航線、連接歐洲和北美地區(qū)的泛大西洋航線等構(gòu)成了全球班輪運(yùn)輸?shù)闹鞲删€。金融危機(jī)爆發(fā)之后,傳統(tǒng)三大干線的貨運(yùn)量地位出現(xiàn)明顯下降。盡管目前三大主干線在全球集裝箱海運(yùn)貿(mào)易中仍處于支配地位,但隨著產(chǎn)業(yè)轉(zhuǎn)移新趨勢(shì)的出現(xiàn)以及全球貿(mào)易結(jié)構(gòu)的重大變化,全球班輪運(yùn)輸航線將向多極化演變。據(jù)統(tǒng)計(jì),三大主干線貨運(yùn)量占比已經(jīng)從20年前的絕對(duì)優(yōu)勢(shì)降至2008年的31.8%,并進(jìn)一步降至2017年的29%。2007年以來(lái)各班輪航線海運(yùn)量占比情況見(jiàn)圖2。

圖1 2000年以來(lái)全球集裝箱海運(yùn)量情況

圖2 2007年以來(lái)各班輪航線海運(yùn)量占比情況

另一方面,在全球區(qū)域貿(mào)易相對(duì)活躍的帶動(dòng)下,相對(duì)于其他航線,區(qū)域航線無(wú)論是自身貨運(yùn)量增速,還是對(duì)全球集裝箱海運(yùn)量的貢獻(xiàn)度均在不斷提升。據(jù)統(tǒng)計(jì),2011—2017年全球區(qū)域航線集裝箱海運(yùn)量年均增速達(dá)到5.7%,明顯高于其他航線。在此期間,區(qū)域航線對(duì)全球集裝箱海運(yùn)貿(mào)易量增長(zhǎng)的貢獻(xiàn)率更是達(dá)到了42%,明顯高于主干線和南北航線。

二、2017年全球集裝箱航運(yùn)市場(chǎng)形勢(shì)

1.全球集裝箱航運(yùn)市場(chǎng)呈現(xiàn)趨穩(wěn)態(tài)勢(shì)

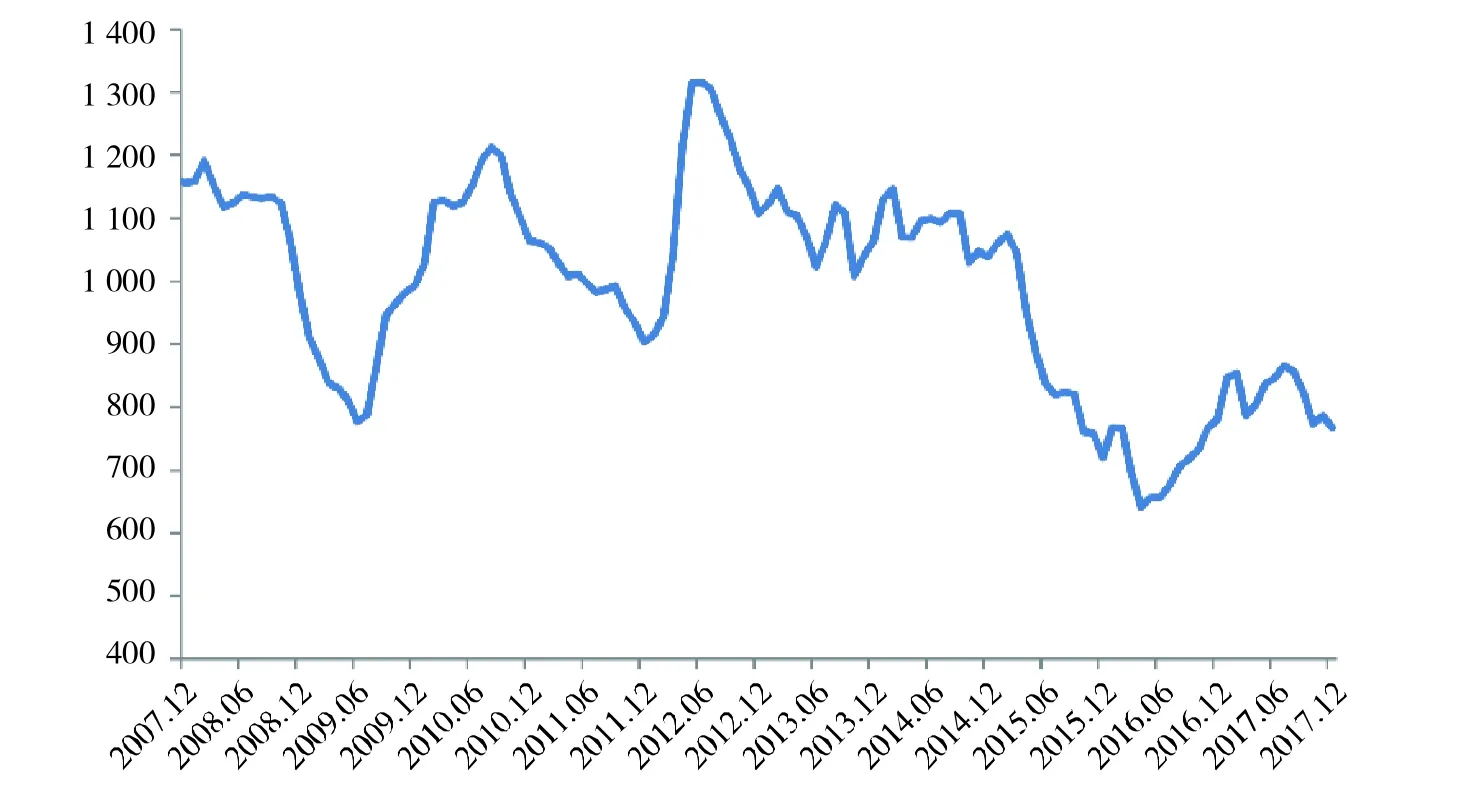

2017年,全球集裝箱航運(yùn)市場(chǎng)呈現(xiàn)趨穩(wěn)態(tài)勢(shì)。年初,受歐美地區(qū)集裝箱海運(yùn)需求季節(jié)性回落影響,CCFI出現(xiàn)小幅松動(dòng);此后,隨著全球經(jīng)濟(jì)形勢(shì)不斷向好,特別是區(qū)域經(jīng)貿(mào)活躍,集裝箱海運(yùn)量穩(wěn)步增長(zhǎng),同時(shí)航商加大調(diào)控力度,運(yùn)力供求關(guān)系穩(wěn)步改善,箱船市場(chǎng)重回上行通道,并呈現(xiàn)趨穩(wěn)態(tài)勢(shì)。2017年,CCFI全年均值為820點(diǎn),同比上漲度為15.2%。在全球集裝箱航運(yùn)市場(chǎng)行情改善的情況下,閑置運(yùn)力規(guī)模大幅減少,根據(jù)法國(guó)海事咨詢機(jī)構(gòu)AXS-Alphaliner的統(tǒng)計(jì)數(shù)據(jù)顯示,截至2017年12月底,全球閑置集裝箱船運(yùn)力僅為117艘、41.6萬(wàn)TEU,占全球集裝箱船隊(duì)規(guī)模的2%,該比例也是自2015年初以來(lái)的最低水平,大大低于2016年中期400艘的閑置峰值。2007年以來(lái)CCFI變化情況見(jiàn)圖3。

圖3 2007年以來(lái)CCFI變化情況

2.全球主要集裝箱班輪公司業(yè)績(jī)出現(xiàn)改善

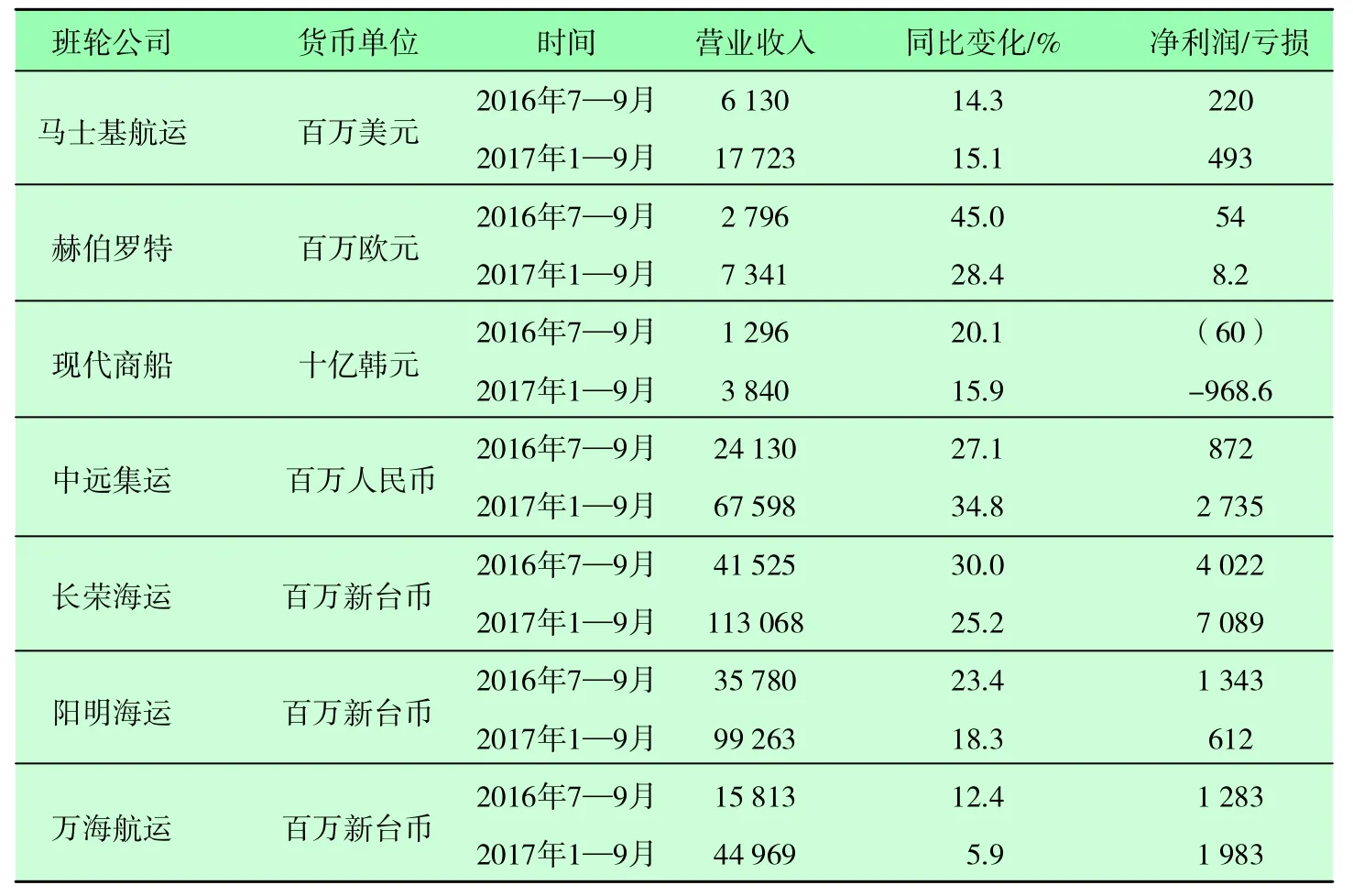

2017年以來(lái),隨著全球集裝箱航運(yùn)市場(chǎng)行情的改善,主要班輪公司業(yè)績(jī)出現(xiàn)明顯好轉(zhuǎn)。其中,丹麥馬士基航運(yùn)實(shí)現(xiàn)營(yíng)業(yè)收入177億美元,同比增長(zhǎng)15.1%;凈利潤(rùn)4.93億美元,去年同期則虧損2.30億美元。赫伯羅特2017年前三季度實(shí)現(xiàn)凈利潤(rùn)820萬(wàn)歐元,扭虧為盈。臺(tái)灣三大班輪公司中,長(zhǎng)榮海運(yùn)實(shí)現(xiàn)營(yíng)業(yè)收入1 130.68億新臺(tái)幣,同比增長(zhǎng)25.2%;凈利潤(rùn)為70.89億新臺(tái)幣。萬(wàn)海航運(yùn)延續(xù)了盈利態(tài)勢(shì),2017年前三季度營(yíng)業(yè)收入為449.69億新臺(tái)幣,同比增長(zhǎng)5.9%;凈利潤(rùn)為19.83億新臺(tái)幣。陽(yáng)明海運(yùn)2017年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入992.63億新臺(tái)幣,同比增長(zhǎng)18.3%;凈利潤(rùn)6.12億新臺(tái)幣。值得關(guān)注的是,韓國(guó)現(xiàn)代商船依舊處于虧損狀況,2017年前三季度出現(xiàn)了9 686億韓元的凈虧損。全球主要班輪公司最新經(jīng)營(yíng)業(yè)績(jī)情況見(jiàn)表1。

表1 全球主要班輪公司最新經(jīng)營(yíng)業(yè)績(jī)情況

3.全球集裝箱航運(yùn)市場(chǎng)集中度進(jìn)一步提升

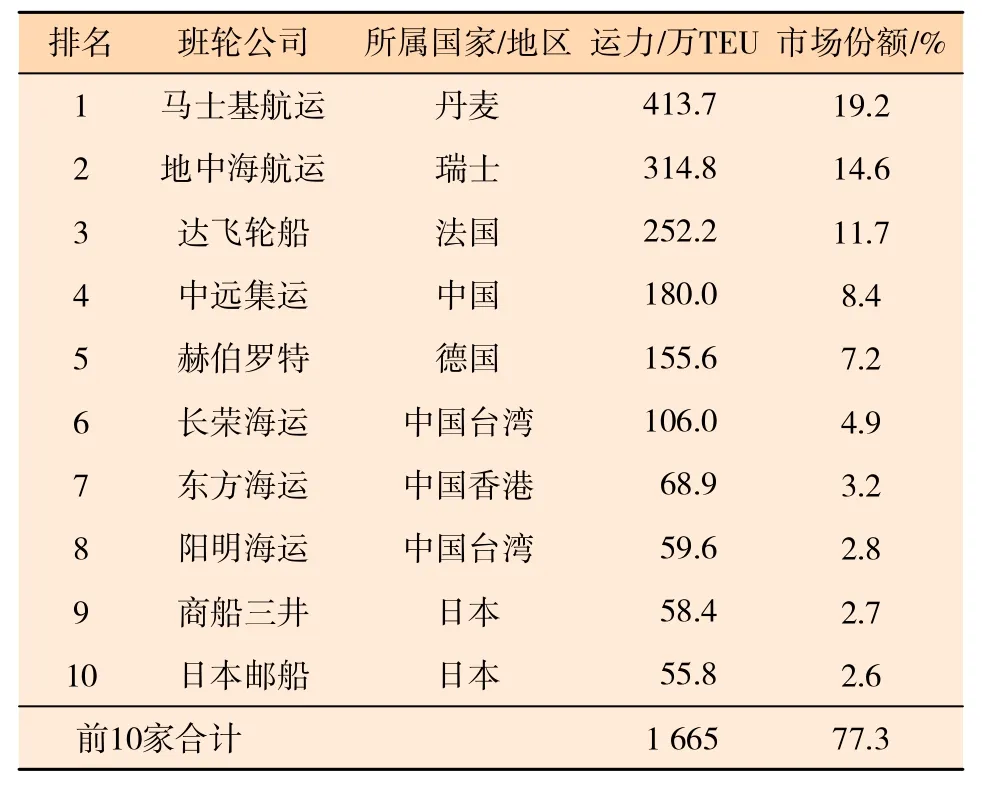

2017年以來(lái),全球集裝箱航運(yùn)市場(chǎng)格局持續(xù)調(diào)整,船東“抱團(tuán)取暖”趨勢(shì)加強(qiáng),班輪公司之間并購(gòu)重組事件加速涌現(xiàn),市場(chǎng)集中度進(jìn)一步加強(qiáng)。2017年4月,丹麥馬士基航運(yùn)宣布收購(gòu)德國(guó)漢堡南美;2017年5月,德國(guó)赫伯羅特宣布和阿拉伯聯(lián)合航運(yùn)合并;2017年9月,中遠(yuǎn)海運(yùn)宣布收購(gòu)東方海外。從具體收購(gòu)進(jìn)程來(lái)看,2017年12月,在完成全球23個(gè)司法管轄區(qū)的監(jiān)管審批程序之后,馬士基航運(yùn)正式宣布收購(gòu)漢堡南美,未來(lái)漢堡南美將作為一個(gè)獨(dú)立品牌繼續(xù)運(yùn)營(yíng)。與此同時(shí),德國(guó)赫伯羅特完成了對(duì)阿拉伯聯(lián)合航運(yùn)的最終合并,全球第五大班輪公司由此形成。另外,中遠(yuǎn)海運(yùn)對(duì)東方海外的收購(gòu)也正在進(jìn)行之中,已分別于10月份和12月份通過(guò)美國(guó)的反壟斷審查以及歐盟委員會(huì)的反壟斷審查,預(yù)計(jì)最終收購(gòu)將于2018年4月完成。根據(jù)法國(guó)海事咨詢機(jī)構(gòu)AXS-Alphaliner的統(tǒng)計(jì),截至2017年12月底,全球前十大班輪公司運(yùn)力集中度高達(dá) 77.3%,市場(chǎng)集中度進(jìn)一步提升。全球前十大集裝箱班輪公司運(yùn)力情況見(jiàn)表2。

表2 全球前十大集裝箱班輪公司運(yùn)力情況

4.全球集裝箱航運(yùn)市場(chǎng)新聯(lián)盟格局拉開(kāi)帷幕

2017年,全球集裝箱航運(yùn)市場(chǎng)聯(lián)盟格局進(jìn)一步演化。4月份,新的OCEAN Alliance、THE Alliance和“2M+現(xiàn)代商船”三大聯(lián)盟主宰全球集裝箱航運(yùn)市場(chǎng)的格局正式開(kāi)始,全球集裝箱航運(yùn)市場(chǎng)翻開(kāi)了新的歷史篇章,以往的2M、O6、CKYHE和O3四大聯(lián)盟已經(jīng)不復(fù)存在。截至2017年12月底,OCEAN Alliance、THE Alliance和“2M+現(xiàn)代商船”三大聯(lián)盟成員的集裝箱船運(yùn)力規(guī)模分別為607.1萬(wàn)TEU、363.5萬(wàn)TEU和763.2萬(wàn)TEU,市場(chǎng)份額分別為 28.2%、16.9%和35.4%,三大聯(lián)盟成員合計(jì)運(yùn)力規(guī)模達(dá)到1 733.8萬(wàn)TEU,合計(jì)市場(chǎng)份額高達(dá)80.5%。全球集裝箱航運(yùn)市場(chǎng)三大聯(lián)盟構(gòu)成及運(yùn)力情況見(jiàn)表3。

表3 全球集裝箱航運(yùn)市場(chǎng)三大聯(lián)盟構(gòu)成及運(yùn)力情況

三、2017年全球集裝箱船造船市場(chǎng)形勢(shì)

1.全球集裝箱船新船成交規(guī)模實(shí)現(xiàn)回升

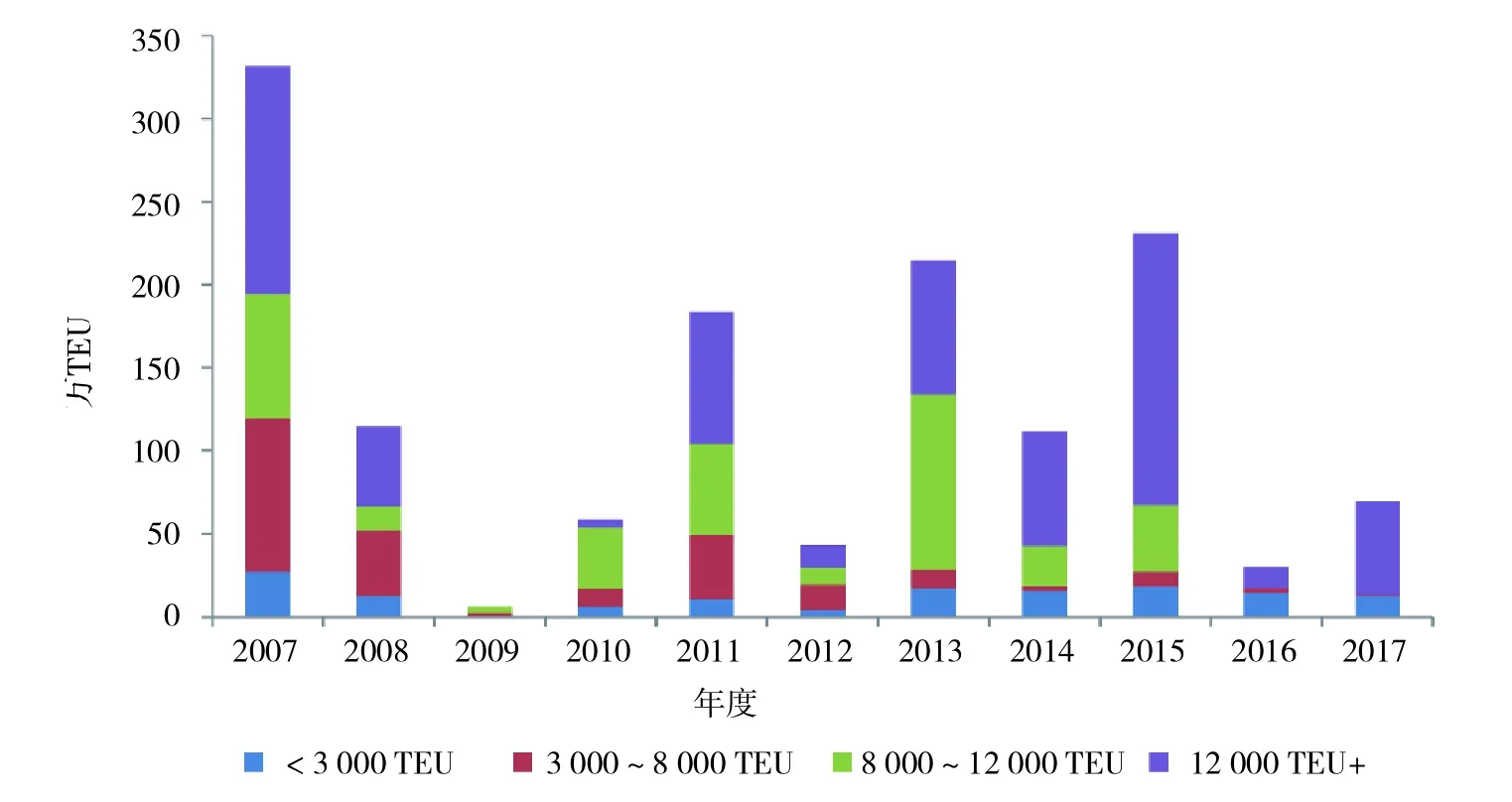

2017年,全球集裝箱船造船市場(chǎng)行情實(shí)現(xiàn)改善,全年共成交新船108艘、69.7萬(wàn)TEU,同比分別上升20.0%和133.1%。其中,12 000 TEU以上超大型集裝箱船是今年新船成交主力,累計(jì)成交規(guī)模為29艘、56.6萬(wàn)TEU,占2017年全球集裝箱船新船成交總規(guī)模的81.2%,以艘數(shù)和TEU計(jì),同比分別增長(zhǎng)222.2%和348.8%。此外,今年3 000 TEU以下支線型集裝箱船的新船成交也較為可觀,共成交新船77艘、12.4萬(wàn)TEU,市場(chǎng)份額為17.8%。受新巴拿馬運(yùn)河通航影響,中型集裝箱船市場(chǎng)受到巨大沖擊,船型傳統(tǒng)優(yōu)勢(shì)喪失殆盡,全年僅成交新船2艘、0.7萬(wàn)TEU,同比大幅下滑75.0%和71.9%。2007年以來(lái)全球集裝箱船新船成交情況見(jiàn)圖4。

圖4 2007年以來(lái)全球集裝箱船新船成交情況

2.集裝箱船新船價(jià)格仍在低位徘徊

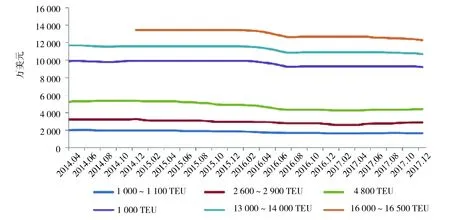

新船價(jià)格方面,2017年,由于造船市場(chǎng)訂單爭(zhēng)奪激烈,全球集裝箱船新船價(jià)格回升乏力,相關(guān)船型新船價(jià)格仍舊在低位徘徊。截至2017年12月底,克拉克松集裝箱船新船價(jià)格指數(shù)為70點(diǎn),較去年同期微幅上漲一點(diǎn),但仍處于歷史較低水平。從具體船型情況來(lái)看,截至2017年12月底,10 000 TEU,13 000~14 000 TEU和16 000~16 500 TEU大型、超大型集裝箱船的新船價(jià)格分別為9 200萬(wàn)美元、10 700萬(wàn)美元和12 300萬(wàn)美元,較去年同期分別下降1.1%、1.8%和3.1%;相比之下,中型和支線型集裝箱船價(jià)格則出現(xiàn)了小幅回升,1 000~1 100 TEU、2 600~2 900 TEU和4 800 TEU的新船價(jià)格分別保持在1 650萬(wàn)美元、2 875萬(wàn)美元和4 400萬(wàn)美元,較去年同期小幅上漲1.5%、6.5%和2.3%。集裝箱船典型船型價(jià)格變化情況見(jiàn)圖5。

圖5 集裝箱船典型船型價(jià)格變化情況

3.中韓船廠共同瓜分超大型集裝箱船訂單

在全球超大型集裝箱船(這里特指15 000 TEU以上船型)建造領(lǐng)域,韓國(guó)船廠一直占據(jù)絕對(duì)的競(jìng)爭(zhēng)優(yōu)勢(shì),但是近年來(lái),隨著研發(fā)和技術(shù)投入,輔以具有競(jìng)爭(zhēng)力的價(jià)格,中國(guó)船廠在超大型集裝箱船領(lǐng)域發(fā)力追趕的步伐令世人矚目。2017年,中國(guó)船廠與韓國(guó)船廠共同瓜分了20艘、44萬(wàn)TEU超大型集裝箱船新船訂單。其中,2017年中國(guó)船廠(滬東中華4艘、上海外高橋造船5艘)承接了法國(guó)達(dá)飛輪船的9艘22 000 TEU超大型集裝箱船訂單,接單占比共計(jì)45%;韓國(guó)三星重工和大宇造船海洋則分別獲得6艘22 000 TEU和5艘22 000 TEU超大型集裝箱船訂單,下單船東均為地中海航運(yùn),接單占比分別為30%和25%。2017年全球15 000 TEU以上超大型集裝箱船訂單明細(xì)見(jiàn)表4。

表4 2017年全球15 000 TEU以上超大型集裝箱船訂單明細(xì)

四、后市展望

1.全球集裝箱航運(yùn)市場(chǎng)出現(xiàn)改善,新船需求將進(jìn)一步釋放

從未來(lái)發(fā)展來(lái)看,隨著歐美等發(fā)達(dá)經(jīng)濟(jì)體復(fù)蘇步伐的加快,以及在亞太區(qū)域經(jīng)濟(jì)活躍、“一帶一路”倡議推進(jìn)等利好因素的共同作用下,全球集裝箱海運(yùn)貿(mào)易量將繼續(xù)保持增長(zhǎng),預(yù)計(jì)2018年將實(shí)現(xiàn)5%的增速。運(yùn)力方面,根據(jù)手持訂單的交付期安排以及對(duì)拆解的預(yù)期,預(yù)計(jì)2018年全球集裝箱船船隊(duì)增速為4%,低于同期海運(yùn)量增速,集裝箱航運(yùn)市場(chǎng)供求關(guān)系將有所改善,將推動(dòng)運(yùn)費(fèi)小幅回升。

在全球集裝箱航運(yùn)市場(chǎng)調(diào)整初現(xiàn)效果的情況下,集裝箱船新船需求有望進(jìn)一步釋放。從具體船型來(lái)看,超大型集裝箱船方面,盡管目前該船型市場(chǎng)依舊處于運(yùn)力過(guò)剩狀態(tài),新船需求將較為有限,船東仍普遍選擇以消化和處理現(xiàn)有船隊(duì)運(yùn)力為主,但隨著未來(lái)船東經(jīng)營(yíng)狀況不斷改善,融資能力增強(qiáng),或存在繼續(xù)訂造超大型集裝箱船的可能。韓國(guó)知名班輪公司現(xiàn)代商船近期已明確表示,將在2018年訂造批量22 000 TEU超大型集裝箱船,從而提升在全球航運(yùn)業(yè)的競(jìng)爭(zhēng)力。支線型集裝箱船方面,由于亞洲區(qū)域貿(mào)易活躍將支撐亞洲區(qū)域航線集裝箱貿(mào)易量快速增長(zhǎng),同時(shí),全球支線型集裝箱船前期訂造規(guī)模有限,供需關(guān)系好于其他船型,且老齡船舶占比較高,因此存在較大的更新空間。預(yù)計(jì)2018年,全球集裝箱船市場(chǎng)新船成交量在160艘左右。

2.全球集裝箱航運(yùn)市場(chǎng)聯(lián)盟化或兼并趨勢(shì)仍將繼續(xù)

從未來(lái)集裝箱航運(yùn)市場(chǎng)的發(fā)展趨勢(shì)來(lái)看,全球集裝箱航運(yùn)市場(chǎng)的整合態(tài)勢(shì)將繼續(xù)延續(xù),市場(chǎng)集中度將會(huì)進(jìn)一步提高。全球知名咨詢機(jī)構(gòu)穆迪也認(rèn)為,隨著各大班輪公司努力提升市場(chǎng)份額、提高運(yùn)營(yíng)效率及應(yīng)對(duì)日益激烈的行業(yè)競(jìng)爭(zhēng),2018年的全球集裝箱航運(yùn)市場(chǎng)不管以聯(lián)盟形式還是以并購(gòu)形式的整合仍將繼續(xù)。而一些不參與聯(lián)盟的班輪公司由于難以達(dá)到聯(lián)盟企業(yè)的成本優(yōu)勢(shì),在同行業(yè)的競(jìng)爭(zhēng)中必將處于劣勢(shì)。在此情況下,全球集裝箱航運(yùn)市場(chǎng)將進(jìn)一步呈現(xiàn)出強(qiáng)者愈強(qiáng)、弱者愈弱的局面,規(guī)模小、市場(chǎng)競(jìng)爭(zhēng)力差的班輪公司將難以擺脫被淘汰的命運(yùn)。