中美奶業保險制度和實踐的比較及啟示

2018-03-16 07:14:56柴智慧李賽男

中國乳業 2018年2期

文/柴智慧 李賽男

(1 內蒙古農業大學經濟管理學院;2 內蒙古自治區社會科學院經濟研究所)

奶業是我國畜牧業中最具活力和潛力的產業,也是政府重視、社會關注、民眾關心的民生產業。然而,奶業屬于高風險產業,尤其是原奶價格和養殖場(戶)收益具有周期性波動特點,為此,歐美等發達國家均將其奶業支持政策的著力點定位在如何化解市場風險或價格風險以保障養殖場(戶)收益,其中,利用保險這一市場化政策工具進行風險管理最具代表性[1]。2017年中央“一號文件”提出持續推進農業保險擴面、增品、提標,開發滿足新型農業經營主體需求的保險產品,采取以獎代補方式支持地方開展特色農產品保險,鼓勵地方多渠道籌集資金,支持擴大農產品價格指數保險試點,探索建立農產品收入保險制度。鑒于此,本文通過比較中美兩國奶業保險的制度設計與實踐概況,以期為我國奶業保險持續健康發展提供借鑒。

1 美國奶業保險:奶業毛利保險和毛利保障計劃

美國奶業毛利保險(Livestock Gross Margin-Dairy,LGMDairy)和毛利保障計劃(Margin Protection Program for Dairy,MPP-Dairy)均是利用保險機制為奶牛養殖場(戶)在原奶價格下跌或飼料價格上漲或二者同時發生對牛奶生產毛利造成的擠壓損失提供風險保障,其中,LGM-Dairy屬于政策性農業保險工具,主要適用于大規模奶牛養殖場(戶);MPP- Dairy屬于市場化的政府補貼政策,主要適用于中小規模奶牛養殖場(戶)。

1.1 奶 業毛利保險(LGMDairy)

奶業毛利保險是針對原奶售價下跌或飼料價格上漲導致養殖場(戶)經營利潤損失設計的一款保險產品。美國農業部風險管理局(RMA)于2008年8月在31 個州試行,到2010年已覆蓋本土48 個州。RMA規定,奶業毛利保險開辦遵循自主自愿原則,奶牛養殖場(戶)可在每月最后一個周五營業日芝加哥商品交易所(CWE)期貨市場閉市后購買,也就是美國中部時間周五下午4點開始,周六晚上8點結束,且一個月只能購買一次,一年參與12 次;保險期限為11 個月,但合同生效后第1個月內的牛奶生產毛利除外不保;最長保險責任期限為10個月,即保險期限的后10 個月,奶牛養殖場(戶)也可以選擇部分月份投保而其它月份不投保。

奶牛養殖場(戶)在投保毛利保險時必須申報四類信息:(1)每月預期牛奶銷售量(EMMt),由養殖場(戶)申報并經保險公司和RMA審查確定,但在每個保險期限內養殖場(戶)投保的牛奶總重量最高不超過240 000 美擔。(2)每月預期牛奶銷售量的投保比例(%COVERt),其值介于(0,1),也就是說,養殖場(戶)每月投保的牛奶銷售量上限是每月預期牛奶銷售量,但在每個保險期限內養殖場(戶)投保的牛奶總重量最高不超過240 000 美擔;(3)生產每月預期牛奶銷售量所使用的飼料當量,按照一定的轉換率可將其轉換成預期玉米當量(ECEt)和預期豆粕當量(ESMEt);實際上,奶業毛利保險中有關牛奶與玉米、豆粕當量的轉換目前并沒有一套固定方法,奶牛養殖場(戶)也可以使用自己的轉換率來確定飼料當量,唯一的限制就是這種轉換要基于行業“公認的方法”,且轉換率必須在RMA規定的最大值與最小值之間;養殖場(戶)也可以使用RMA規定的默認值。(4)預期毛利免賠率(DL),其介于0~2 美元/美擔牛奶,遞增標準為0.1 美元,且在保險期限內保持不變[2]。

奶業毛利保險的理賠條件INDEM=Max(TGMG?TAGM,0),,即當且僅當投保戶的保障總毛利(T G M G)高于實際總毛利(TA G M)時,才能獲得保險公司的差額賠償。保障總毛利(TGMG)是保險責任期限內的預期總毛利(TEGM)扣除總免賠額(TDEDUCT)后的毛利,即:

式中,EMGMt表示保險責任期限內的每月預期毛利,是預期牛奶收入和預期飼料成本之間的差額;ECL3Pt、ECPt和ESPt分別表示第Ⅲ類牛奶、玉米和大豆的預期價格。第Ⅲ類牛奶是指脂肪含量3.5%,脫脂部分蛋白質含量3.1%,其它固體含量5.9%的牛奶;預期價格均由CWE交易的第Ⅲ類牛奶、玉米和大豆的期貨合約在預期價格測算期的結算價格平均值來決定;預期價格測算期一般始于每月最后一個周五營業日前2 個交易日(即一般始于周三),止于該月最后一個周五營業日,預期價格則是由這3 個交易日每天收盤結算價的平均值來決定。值得注意的是,牛奶期貨合約在全年每個月均有交割,但玉米期貨合約僅在5 個月(3月、5月、7月、9月和12月)有交割,豆粕期貨合約僅在8 個月(1月、3月、5月、7月、8月、9月、10月和12月)有交割,故當在保險責任期限內的某個月份無期貨合約交割時,玉米和大豆預期價格則由最靠近的2 個月份的預期價格加權平均值來測定,權重大小根據期貨月份和該月距離的遠近確定。

實際總毛利(TAGM)是保險責任期限內的各月實際毛利(AMGMt)之和,即:

式中,AMGMt表示每月實際毛利,是實際牛奶收入和實際飼料成本之間的差額;ACL3Pt、ACPt和ASPt分別表示第Ⅲ類牛奶、玉米和大豆的實際價格。與確定每月預期價格相似,第Ⅲ類牛奶、玉米和大豆的實際價格也是由到期交割的期貨合約在最后3 個交易日的收盤價平均值來決定,這3 個交易日被稱為“實際價格測算期”;如果在保險責任期限內的某個月份無期貨合約交割時,也是由最靠近的2 個月的實際價格加權平均值來測定。

綜上可知,美國奶業毛利保險與期貨市場的聯系非常緊密,其相當于一個組合期權,是牛奶看跌期權和飼料看漲期權的組合;同時,政府財政也為LGM-Dairy提供保費補貼,補貼比例與養殖場(戶)選擇的免賠率相掛鉤,從18%到50%不等,免賠越大則補貼比例越高。

1.2 毛 利保障計劃(MPPDairy)

美國《2014年食物、農場及就業法案》新增奶業毛利保障計劃,由農業部農場服務局(FSA)負責實施。當牛奶生產毛利低于養殖場(戶)選擇的毛利保障水平時,政府對奶牛養殖場(戶)提供補償,故其是兼具農業保險和反周期支付特點的政府項目。

奶牛養殖場(戶)參加毛利保障計劃必須滿足三個條件:(1)為美國境內商品奶類生產者;(2)每年在農業部農場服務局公布的注冊期內登記注冊;(3)沒有參加奶業毛利保險。符合條件的養殖場(戶)在登記注冊時需要提交諸如“歷史產量確認表”“合同年度保障選擇表”等表格,同時自由選擇毛利保障水平和歷史產量保障百分比,其中,毛利保障水平為4~8 美元/美擔牛奶,遞增標準為0.5 美元,共9 個等級;歷史產量保障百分比為25%~90%,每5%為一個等級,共14 個等級。

奶牛養殖場(戶)參加毛利保障計劃需要繳納一定的管理費和保險費,其中,管理費為固定值,100 美元/年;保險費取決于養殖場(戶)所選擇的毛利保障水平、歷史產量以及歷史產量保障百分比。如果養殖場(戶)選擇最低每美擔4 美元毛利的巨災級保障水平,則其每年只需繳納100 美元的管理費而毋需另繳保險費;如果養殖場(戶)選擇更高保障水平,則另需繳納一定數額的保險費。保險費分層計算:對歷史產量中400 萬磅(合4 萬美擔)以下牛奶產量,收取較低的費率;對于歷史產量中超過400 萬磅的牛奶產量,收取較高的費率,以此支持小規模奶牛養殖場(戶)。

表1 2017年1~2月MPP-Dairy實際毛利的計算過程

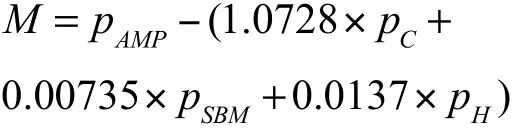

奶業毛利保障計劃旨在幫助奶牛養殖場(戶)應對生產過程中由低奶價或高飼料成本造成的低毛利甚至負毛利風險。每美擔牛奶的實際毛利是其市場價格和飼料成本之差[4],即:

式中,M表示每美擔牛奶的實際毛利;PAMP代表每美擔牛奶的市場價格,其由全美奶牛養殖場(戶)出售給牛奶加工企業或牛奶交易商的所有牛奶的平均價格測定,由美國農業部所屬的國家農業統計局(NASS)定期公布;PC表示每蒲式爾玉米價格,由NASS定期公布;PSBM代表每噸豆粕價格,由農業市場服務局(AMS)定期公布;PH表示每噸干苜蓿價格,由NASS定期公布。2017年1~2月MPP-Dairy實際毛利的計算過程如表1所示,支付期每美擔牛奶生產實際毛利為:(10.58+11.06)/2=10.82 美元。

FSA每2 個月公布一次牛奶生產實際毛利,并將全年劃分成6 個支付期,每連續2 個月為1個支付期,6 個支付期分別為:1/2月、3/4月、5/6月、7/8月、9/10月、11/12月。當支付期牛奶生產實際毛利低于養殖場(戶)選擇的毛利保障水平時,賠付就會被觸發,不管單月牛奶生產實際毛利下降多少;具體的賠付金額為:賠付金額=(養殖戶選擇的毛利保障水平-支付期牛奶生產實際毛利)×選擇的歷史產量保障百分比×以美擔為單位的年歷史產量÷6。

因此,美國奶業毛利保障計劃本質上是奶牛目標價格的升級版,其為奶牛養殖場(戶)提供近乎免費但水平較低的毛利托底收入,如果養殖場(戶)要享受較高水平的毛利保障,則其需要支付保險費,而非在傳統目標價格制度下享受“免費午餐”[5]。

2 中國奶業保險:政策性“成本+死亡”保險

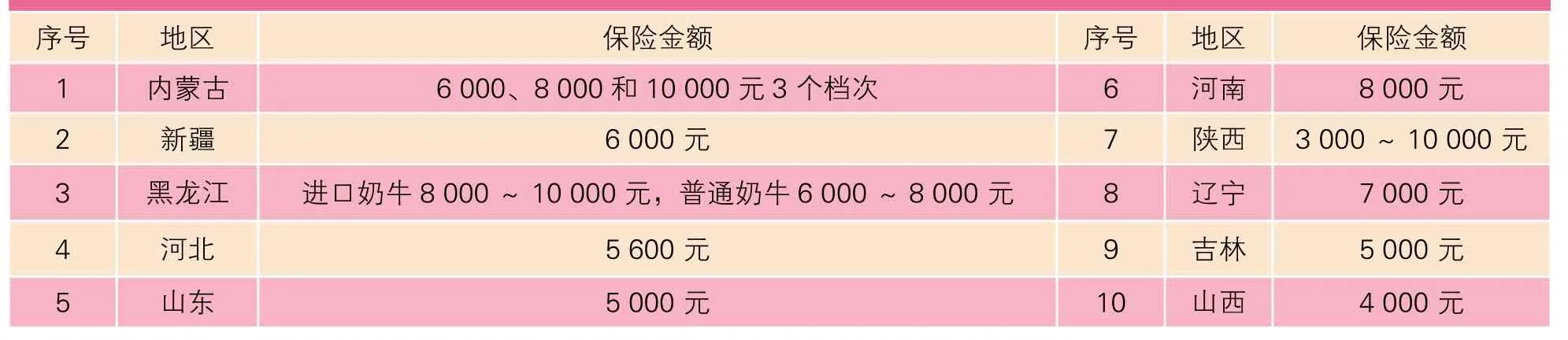

現階段,我國政策性奶業保險產品本質上屬于低成本的死亡保險。在保險責任方面,多為生產過程中因重大病害、自然災害和意外事故等原因所引發的投保個體直接死亡。在保障水平方面,我國奶業保險并非如美國LGM和MPP保障養殖場(戶)牛奶生產毛利,而是保障奶牛生產成本,一般參照投保奶牛的生理價值(包括市場價格和飼養成本)確定。例如,多數省區根據奶牛品種、畜齡、胎次、產奶量和市場價值的不同,確定多個檔次的保障水平,具體如表2所示。

在運行方式上,已初步構建“政府政策支持、保險機構經營、畜牧部門參與、養殖場(戶)投保”的運行模式;在保費補貼方面,已建立中央財政與地方財政(省、市、縣三級)“聯動補貼”保費的機制,目前各級財政對奶業保險的補貼比例在75%~85%;其中,中央財政對奶牛保險的保費補貼,東部地區為40%,中西部地區為50%,新疆生產建設兵團、中央直屬墾區、中國農業發展集團總公司為80%。

3 中美奶業保險的實踐概況

3.1 美國奶業保險

如表3所示,2009~2016年美國奶業毛利保險累計提供風險保障39.04 億美元,保費收入1.03 億美元,其中政府財政補貼0.46 億美元,占比44.12%,賠款支出0.34億美元,簡單賠付率為33.15%;總體來看,LGM-Dairy自2008年實施以來,在波動起伏中發展,增長緩慢,2016年市場呈現萎縮特征,主要原因是美國政府對奶業保險的財政支持有限和奶業毛利保險與毛利保障計劃的不可重復性參與政策。

表2 主要省市區奶牛保險保障水平

表3 2009~2016年美國奶牛毛利保險(LGM-Dairy)實踐概況

3.2 中國奶業保險

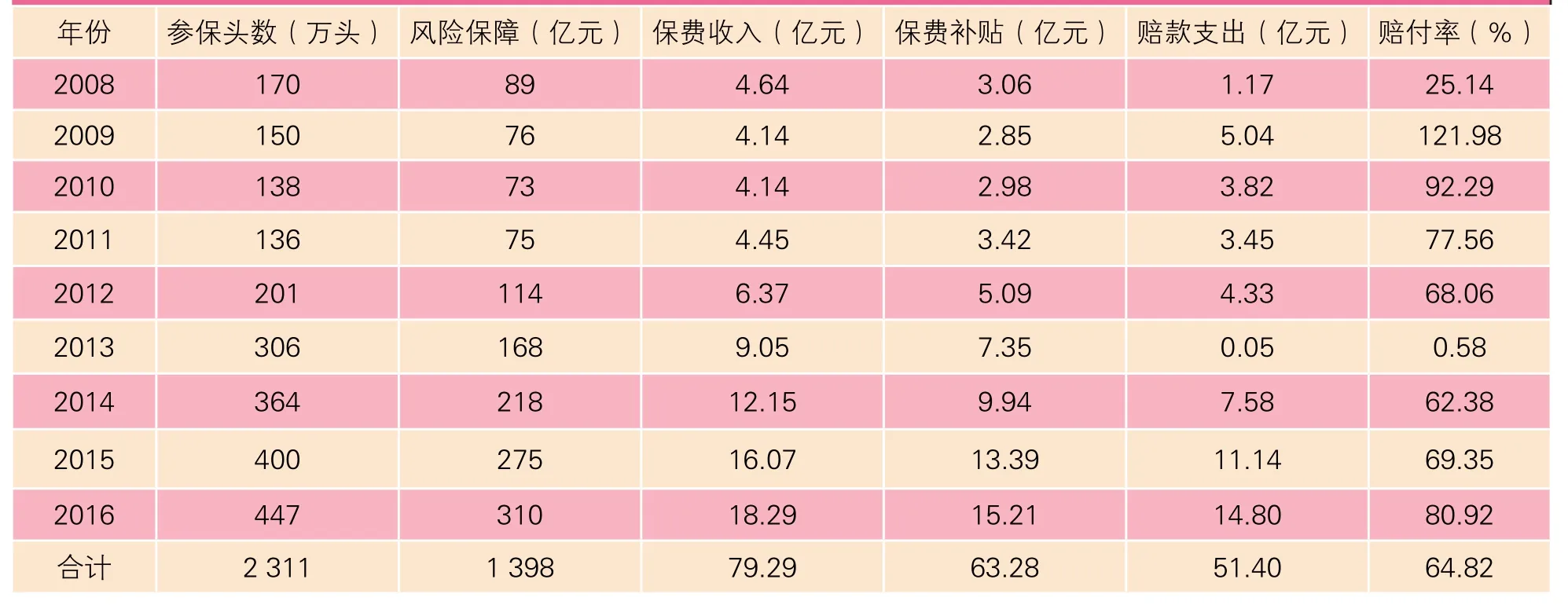

自2008年以來,中國奶業保險在中央財政和地方財政的聯動補貼下得到快速發展,其已成為振興民族奶業的重要舉措。如表4所示,在參保頭數方面,占我國奶牛存欄量的比重由2008年的13.78%上升至2015年的29.22%;在保費收入方面,2008年4.64 億元,2016年18.29 億元,增長2.94 倍;在保費補貼方面,2008年3.06 億元,2016年15.21 億元,大約翻了兩番,占保費收入的比重也由65.95%上升至83.16%;在賠款支出方面,2008年1.17 億元,2016年14.80億元,增長11.65 倍。總體而言,2008~2016年,我國奶業保險累計保費收入79.29 億元,其中政府財政補貼63.28 億元,占比約五分之四,提供風險保障共計1 398 億元,累計賠款支出51.40 億元,簡單賠付率為64.82%。

4 比較與啟示

在利用保險機制構建奶業安全網方面,中美兩國的制度設計和實踐概況存在根本區別:第一,美國奶業保險旨在為養殖場(戶)的價格風險或市場風險提供保險保障,不可重復參與的兩款產品(LGM和MPP)均以牛奶生產毛利為保障對象;我國目前奶牛保險主要是為養殖場(戶)在生產過程中因生產風險(包括重大病害、自然災害和意外事故等)所導致的投保個體死亡提供成本保險保障。第二,美國奶業的LGM屬于“保險+期貨”,而我國農畜產品期貨市場尚不十分發達。第三,中美兩國政府均為各自奶業保險提供保費補貼,其中,美國實行18%~50%不等的級差保費補貼率,我國各級財政的總體保費補貼率約為75%~85%,補貼力度遠高于美國。第四,中美兩國的奶業保險實踐均在不斷深入,相對于美國政府對其奶業保險的有限支持而導致市場波動起伏,我國奶業保險則是在政府財政支持下穩步推進。

表4 2008~2016年我國奶業保險實踐概況

近年來,因牛奶價格下跌、養牛成本陡漲,全國各地時常發生“倒奶殺牛”現象;同時,伴隨我國奶業市場國際化進程加快,市場風險對奶牛養殖場(戶)的影響越來越大。因此,可以從保險視角借鑒美國奶業安全網的有益經驗,進一步優化和完善我國奶業保險制度。一方面,實行級差財政補貼,根據不同養殖場(戶)異質化的保險需求,政府財政為不同長度的投保期限、從高到低的保障比例提供差異化補貼,進而增加奶業保險產品的針對性和靈活性。另一方面,創新奶業保險產品。在短期可以先行試點牛奶目標價格政策或者價格指數保險,長期則可通過逐步建立牛奶期貨市場試辦奶業毛利保險,逐漸實現從“保成本”向“保價格”和“保收入”轉型,進而打破“緊缺漲價-買牛擴容-滯銷降價-倒奶殺牛”的怪圈。

[1] Wolf C A,Widmar N J. Can insurance provide the US dairy farm safety net?[J].Agricultural and Food Economics,2015,3(1):1-13.

[2] Gould B W,Cabrera V E. USDA’s livestock gross margin insurance for dairy:what is it and how can it be used for risk management[R]. University of Wisconsin-Madison Department of Agricultural & Applied Economics,2011.

[3] Newton J,Thraen C S,Bozic M. Evaluating Policy Design Choices for the Margin Protection Program for Dairy Producers:An Expected Indemnity Approach[J]. Applied Economic Perspectives and Policy,2016,38(4):712-730.

[4] 夏益國. 美國乳業安全網保險機制探究[J]. 中國農村經濟,2016(9):83-96.