吉林省人身保險發展現狀分析

2018-03-16 06:40:45張立張舒

西部皮革 2018年3期

關鍵詞:發展

張立,張舒

(內蒙古農業大學,內蒙古呼和浩特 010000)

1 我國人身保險現狀

十八屆三中全會《中共中央關于全面深化改革若干重大問題的決定》提出,“全面深化改革的總目標是完善和發展中國特色社會主義制度,推進國家治理體系和治理能力現代化”。因此為了實現社會的和諧穩定和國家的長治久安,更好的發揮中國特色社會主義制度的優越性,我們必須從各個領域推進國家治理體系和治理能力現代化。而2014年保險業“新國十條”也提出:發展現代保險服務業的立足點就是服務國家治理體系和治理能力現代化。保險是現代經濟的重要產業和風險管理的基本手段,是社會文明水平、經濟發達程度、社會治理能力的重要標志,保險通過對社會保障、社會風險、社會關系和社會信用進行管理實現對社會的有效管理,在國家治理體系中發揮作用。

根據保險法的分類,保險主要分為財產險和人身險兩大類。由于人身保險具有儲蓄和社會保障的功能,日漸得到政府和居民的肯定。健全的人身保險行業既能幫助人們進行長期儲蓄以保證日后的生活水平,解決死亡、疾病、事故和殘疾帶來的經濟問題,成為社會和諧穩定的基石;又能通過運用保險資金向基礎設施建設項目提供長期融資,并創造大量就業機會。因此人身保險行業的向前發展能夠為我國經濟持續健康發展和社會和諧做出重要貢獻。

自我國1982年恢復人身保險業務以來,人身保險行業取得了令人矚目的發展。2014年,我國人身險行業保費收入達到1.27萬億元,同比增長18.2%,較2013年提高10.3個百分點;人身保險的產品結構也明顯優化,改變了長期以來分紅險一險獨大的局面;此外,人身保險公司的利潤總額也首次突破千億元大關,實現了連續兩年的高速增長。在取得成就的同時,一些問題也隨之產生了:目前我國經濟保持高速增長態勢,人身保險保費應該與國民經濟之間呈現出同比增長的正相關性,但事實卻不是如此,我國人身保險保費收入的增速極不平穩:2001年—2002年,我國人身險保費收入增速分別為45.11%和59.73%,到2003年增速下降至32.37%,此后幾年增速也處在一個較低的水平上;直到2008年我國人身險保費收入再一次高速增長,增長比率為64.54%,但是09年又跌落至28.94%,2012年甚至跌落至4.48%,雖然此后兩年增速有所上升,但是維持在15%這個較低的水平左右。我國人身險保費收入增長比率如此波動,值得我們進行探討。

人身保險具有社會保障和儲蓄的功能,可以成為人們規避風險、保證生活水平的工具。與此同時,我國國民儲蓄率較高;并且我國2013年人均GDP為6995美元、2014年為7595美元,吉林省2014年人均GDP為8168美元,較高水平的儲蓄率和逐年增長的人均GDP說明居民具有一定的購買力。但是在現實生活中,保險公司需要四處推銷人身險,最為頭疼的問題也是銷售難,理論與現實產生了沖突,值得我們進行研究。

2 吉林省人身保險現狀

2.1 吉林省人身保險發展總體情況

吉林省位于我國東北地區中部,處于東北亞經濟圈中心帶,是我國的重工業基地,在全國擁有舉足輕重的地位,保險業是吉林省經濟的一大組成部分,在資金融通、防災防損、補償損失等方面起著十分重要的作用。2001年吉林省人身險保費收入為18.8億人民幣,人均人身保險密度為68.95元人民幣,人身保險深度為1.04%;2014年,吉林省人身險保費收入為222.33億元人民幣,人均人身保險密度為832.31元人民幣,人身保險深度為1.61%。在14年間,吉林省的人身險保費從十億增長到百億,人身保險密度和深度也有了大幅度提高。

但是2014年吉林省保險密度為1235.34元,保險深度為2.39%,全國保險密度為1479元,保險深度為3.15%,且“新國十條”提出,到2020年,保險深度達到5%,保險密度達到3500元/人。與全國水平相比,吉林省尚未達到全國平均水平,照現在的發展速度,2020年保險密度和深度也不能達到規定水平。很明顯,吉林省作為我國的中等偏高收入省份,人身保險業的發展并未跟上本省的經濟發展步伐。此外,吉林省人身保險保費收入增速不平穩,各地區發展不平衡,險種結構不合理以及保險公司服務不到位等問題頻出,這說明吉林省人身保險市場需要調整和轉型,更需要通過增加人身險保費收入來促進吉林省經濟的健康發展。

2.2 吉林省人身保險收入情況

如圖2-1所示,吉林省人身保險的保費收入呈逐年增長的態勢,說明吉林省人身保險正迅速發展,縮短與其他省份的距離。

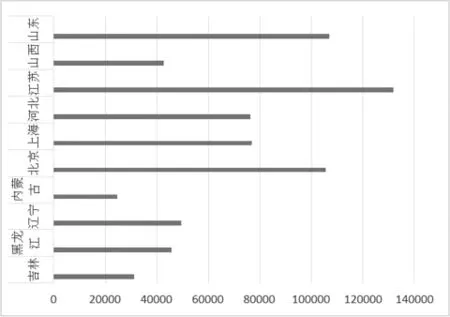

如圖2-2所示,吉林省人身保險仍處于劣勢,與北京、上海、江蘇、山東等發達省市相比,吉林省人身保險保費收入還未達到發達省市的二分之一;與中等發展省市相比,例如山西、黑龍江、遼寧等,吉林省仍然落后,說明吉林省人身保險還未達到應有的發展水平,還需采取措施大力發展人身保險業。

2.3 吉林省各地區人身保險發展情況

如圖2-3所示,吉林省各地區人身保險發展嚴重不平衡。作為吉林省省會的長春,其人身保險保費收入遠遠超過其他城市,2015年人身保險保費收入達到101億元,領先于第二名城市吉林45億左右;遼源、白城地區的人身保險保費收入只有13億左右,這樣嚴重的差距應該引人深思,吉林省在盲目發展人身保險業的同時,也應該兼顧各地區的發展。

圖2-1 吉林省人身保險保費收入(百萬)

圖2-2 2015年部分省市人身保險保費收入(百萬)

圖2-3 2015年吉林省各地區人身保險發展情況

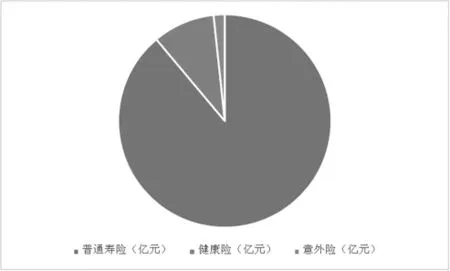

圖2-4 2015年吉林省人身保險各險種保費收入情況

2.4 吉林省人身保險各險種發展情況

從圖2-4中可以得知,吉林省人身保險仍然是普通壽險一險獨大的情況。2015年普通壽險、健康險、意外險的保費收入分別為270.79億元、28.7億元和5.16億元。由此可知,吉林省應大力發展健康險和意外險。縮小差距。

3 對吉林省人身險發展提出的建議

3.1 提高保費收入的建議

從結論中可知,經濟發展和收入水平這兩個因素對吉林人身險需求的影響最為明顯。吉林省相對全國范圍來看,特別是東部經濟較為發達的大省而言,整體的經濟發展水平仍然較低,人民的收入水平也不高。而根據其他相關文獻的實證結果顯示:越是在發達地區,收入對人身險的拉動作用就越明顯,這種拉動甚至遠遠超過收入本身的提高程度。所以,本文認為加快促進經濟發展是提高人身險需求的根本。一方面,吉林政府應以科學發展觀為指導,統籌規劃吉林各地區的經濟建設的未來發展計劃,利用吉林地理人文等各種資源的優勢,大力發展各地經濟,促進經濟又好又快增長,來提高人民的收入水平。另一方面,政府應通過稅收政策、轉移支付等手段積極做好收入分配工作,縮小各階層間收入差距,特別是做好低收入群體的各項補助工作,著重培育具有較強人身險消費能力的中等收入群體。

3.2 統籌各地區人身險發展的建議

各家人身保險公司應繼續努力改善人身險的營銷機制,加大對保險代理人渠道和新渠道的建設。第一,保險公司可在代理人的激勵機制上做文章,逐步提高代理人的收入待遇,與監管部門一同逐步完善他們的權益保障,有效促進代理人的銷售業績。第二,完善代理人的培訓體系,提高他們的業務水平,特別是要提高他們的職業道德素養。第三,加大網絡營銷、電話營銷、媒體營銷等直銷方式的投入建設,努力探索新型保險銷售方式,實現人身險行銷的多元化發展。

3.3 調整產品結構,實現產品多元化經營策略

保險監管部門和保險供給方應找出健康險和意外傷害險發展問題存在的根源,切實解決好人身險發展面臨的短板問題。保險公司要努力做好相關市場調研,力圖多層次、多角度地發展各類意外傷害保險和健康險。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15