人民幣對匯率波動影響因素實證檢驗

2018-03-16 06:40:45劉發輝

西部皮革 2018年3期

關鍵詞:匯率

劉發輝

(湖南商學院,湖南長沙 810100)

1 實證檢驗

1.1 數據的選取

本文分別用中端工業制造(X1)、高新技術產業出口(X2)、外匯儲備(X3)、非正常外資流出(X4)、代表上述各個解釋變量。此外,加權后的匯率(Y)為被解釋變量,無法直接得到的月度數據,而用其他的經濟數據不能完全代替國內經濟發展狀況,因此在解釋變量中剔除。本文解釋變量的數據來源于中國金融年鑒、年度統計公報、中國統計年鑒。本文使用的計量軟件是。EVIEWS8.0

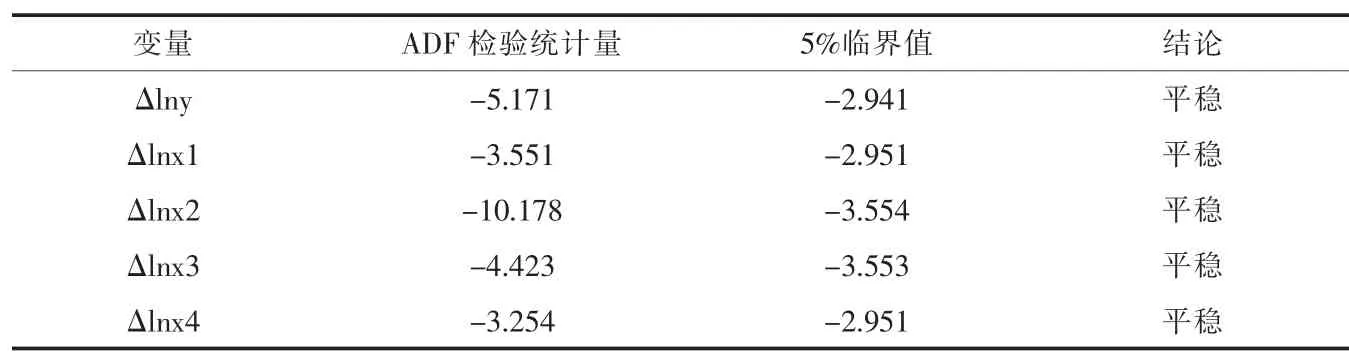

1.2 A D F檢驗

本文運用ADF單位根檢驗辦法對模型的變量進行單位根檢驗。檢驗結果見表1,通過對原始數據時間序列進行檢驗結果表明:原始時間序列都滿足平穩性,。平穩性檢驗如下表1:

平穩性結論是基于5%的顯著性水平下表1表明,原始序列在5%的顯著水平下是不能拒絕存在單位根的原假設,它們的一階差分序列在5%的顯著水平下均拒絕原假設,因此認為它們的一階差分序列是平穩的。它們之間可能存在長期均衡關系,可以進行協整檢驗。

1.3 E G協整檢驗

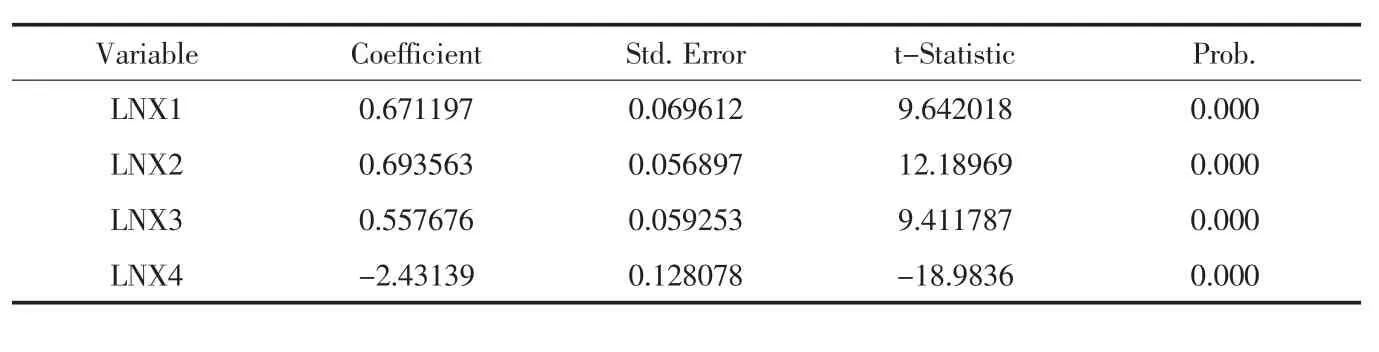

人民幣對外幣匯率Y、中端工業制造X1、高新技術產業出口X2、外匯儲備X3、非正常外資流出X4的原始序列非平穩,但它們的一階差分序列均平穩,它們之間有可能存在長期穩定的均衡關系,即協整關系,本文采用EG兩步協整檢驗方法。首先對變量Y、X1、X2、X3和X4序列建立普通最小二乘回歸模型,回歸結果見表2.

由表3整理可得回歸方程為:

從模型回歸結果來看,擬合優度為0.837,各回歸系數t檢驗也是非常顯著,說明模型擬合效果非常不錯。綜上所述,人民幣對外幣匯率Y、中端工業制造X1、高新技術產業出口X2、外匯儲備X3、非正常外資流出X4之間確實存在長期均衡關系,即協整關系。

表1 變量間的ADF平穩性檢驗

表2 最小二乘回歸結果

1.4 Gr a ng er因果檢驗

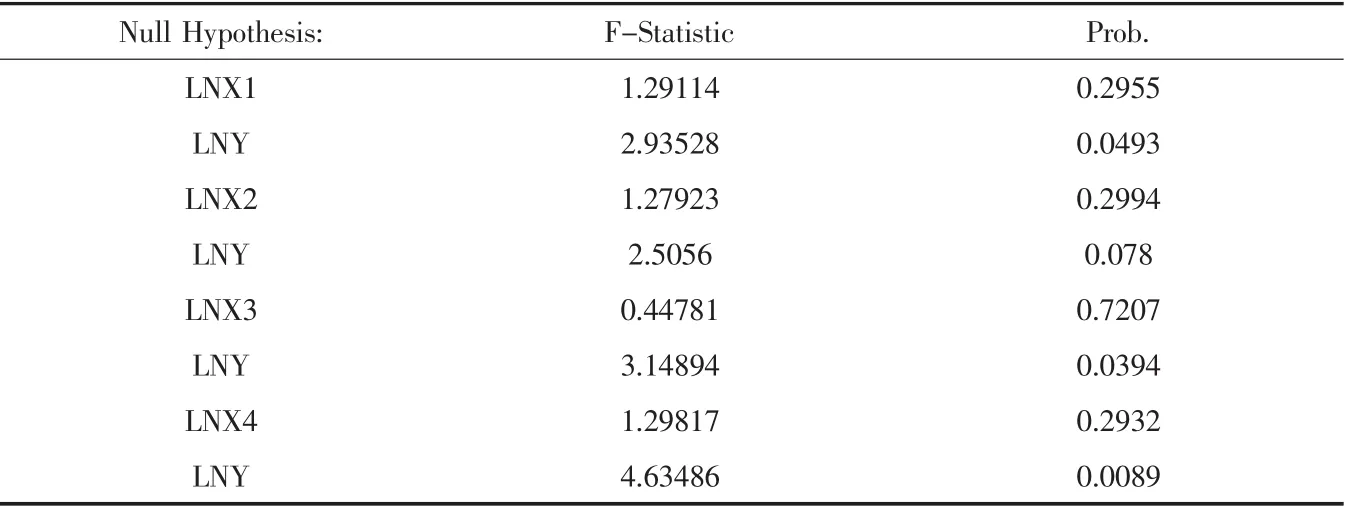

協整檢驗表明人民幣對外幣匯率Y、中端工業制造X1、高新技術產業出口X2、外匯儲備X3、非正常外資流出X4之間存在穩定的長期均衡關系,它們之間是否存在因果關系還需要進一步檢驗。Granger因果檢驗是利用VAR模型來進行系數顯著性的一種方法,可以用來檢驗某個變量的前期項是否對另一個變量的當期項產生顯著影響。Granger檢驗結果見表4。

表4表明,在5%的顯著水平下,中端工業制造X1是人民幣匯率Y的格蘭杰原因,外匯儲備X3是人民幣匯率Y的格蘭杰原因,非正常外資流出X4是人民幣匯率Y的格蘭杰原因,即中端工業制造X1、外匯儲備X3、非正常外資流出X4的過去值會影響到人民幣匯率Y的當前值;但是人民幣匯率Y并不是變量X1、X2、X3和X4的格蘭杰原因,即人民幣匯率Y的過去值并不會對X1、X2、X3和X4產生顯著影響。

2 結論

2.1 數據的實證分析結果

從模型回歸結果來看,擬合優度為0.837,各回歸系數t檢驗也是非常顯著,說明模型擬合效果非常不錯。從各個自變量的回歸系數來看。人民幣對外幣匯率Y、中端工業制造X1、高新技術產業出口X2、外匯儲備X3、非正常外資流出X4之間確實存在長期均衡關系,中端工業制造X1是人民幣匯率Y的格蘭杰原因,外匯儲備X3是人民幣匯率Y的格蘭杰原因,非正常外資流出X4是人民幣匯率Y的格蘭杰原因,即中端工業制造X1、外匯儲備X3、非正常外資流出X4的過去值會影響到人民幣匯率Y的當前值;但是人民幣匯率Y并不是變量X1、X2、X3和X4的格蘭杰原因,即人民幣匯率Y的過去值并不會對X1、X2、X3和X4產生顯著影響。格蘭杰原因,并且對人民幣匯率的變動都有一定程度上的貢獻度。

表3 殘差序列的平穩性檢驗

表4 格蘭杰因果檢驗

2.2 所得結論

在短期內,我國外匯儲備仍然會呈現出增長的趨勢,對人民幣匯率的影響是不能忽視的,因此我國應該適當降低外匯儲備的增長速度,并能夠更好地管理外匯儲備上證綜合指數和人民幣匯率有著緊密的聯系。上證綜合指數與人民幣匯率呈負相關關系,是人民幣升值的推動因素。并且兩者具有協整關系,風險之所以可以股市和匯市之間相互傳播,也正是這種關系導致的。目前來看,根據我國經濟的發展狀況以及人民幣升值與外匯儲備表現出來的趨勢,對于兩者之間的關系更合理的解釋是:他們之間相互影響,并且存在相互作用。人民幣升值壓力在很大程度上來源于我國外匯儲備這種快速增長的趨勢,而人民幣升值的這種壓力進而會轉化為升值預期,因此最終人民幣升值的市場預期會上升。

[1]丁劍平,劉健,于群.非貿易部門工資水平在實際匯率決定中的作用——誤差修正模型對中國與日本匯率的檢驗[J].上海財經大學學報,2003,5(5):15-23.

[2]楊長江.人民幣實際匯率長期調整趨勢研究[M].上海財經大學出版社,2002.

[3]盧鋒,韓曉亞.長期經濟成長與實際匯率演變——巴拉薩-薩繆爾森效應假說及其經驗證據.北京大學中國經濟研究中心討論稿,No.C2006002,2006.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16