ARMA模型與bilinear模型的比較

2018-03-21 09:20:21孫冠華

統計與決策 2018年1期

孫冠華

(南京大學 商學院,南京 210093)

1 問題的提出

時間序列分析是處理以時間為指標集的隨機變量序列{xt:t∈T}的理論。指標集T可以是區間,如[0, ∞);也可以是離散數集,如N+,對應的時間序列分別稱為連續時間序列和離散時間序列。時間序列分析理論內容豐富,包括數據描述性統計、模型的定階、參數的估計和檢驗以及分析和預測等。研究時間序列有各種各樣的目的,包括對數據生成機制的理解和描述、對未來值的預報,以及對系統的最優化控制等。時間序列的本質特征主要表現為:觀察值之間是相互依賴的或相關的,以及觀察值是有序的。因此,建立在獨立性假設基礎之上的統計技術和方法不再適用,需要建立不同的統計方法。

作為數理統計學的一個組成部分,時間序列分析的發展和主流統計學理論的發展有很大的一致性。20世紀上半葉,伴隨著多元線性回歸模型的廣泛應用,一批時間序列模型包括自回歸模型、移動平均模型以及移動平均自回歸模型相繼建立起來。近年來,隨著科學技術的發展以及人類實踐活動范圍的擴大,非線性理論受到廣泛關注。以核方法為代表,統計學中出現了一系列的非線性回歸分析技術。同時,在時間序列領域,以bilinear模型為代表的非線性時間序列模型隨之建立并得到廣泛應用,Tong(1990)提供了一個很好的介紹。

金融時間序列分析是時間序列分析理論中較為活躍的一個分支。20世紀70年代以來,伴隨著科技的進步、計算機的普及,金融交易成本和準入門檻均有較大的降低,這為金融市場的活躍提供了有利條件。在參與積極性提高的同時,出于對超額收益的追求,人們普遍希望建立準確預測金融市場的模型,因而ARCH、GARCH等波動模型相繼出現,極大促進了金融時間序列理論的研究。然而,21世紀初,一場由次級按揭貸款引發的全球金融危機席卷全球金融市場,大量金融機構破產、工人失業,冷酷的現實提醒著人們:理論界對金融市場的認識與真正的金融市場之間還有很大距離。

總體而言,對時間序列的建模分析可以歸結為尋找合適的多元函數f(?),使得下式成立:

這里X1,X2,...,Xt-1為往期觀察值,a1,a2,...,at為隨機誤差,二者間相互獨立,且a在X給定條件下服從正態分布。根據函數f(?)性質不同,可將時間序列分為兩類:當函數f(?)為線性函數時,該時間序列為線性時間序列;當函數f(?)為非線性函數時,該時間序列為非線性時間序列。

2 實驗設計

本文設計兩個實驗,用對比的方式來說明ARMA模型與bilinear模型在數值擬合方面所具有的不同特性。

為了能更好地顯現結論的對比性,本文選擇使用比較簡潔的模型進行模擬。并且,為了不致于使實驗過程更加繁瑣,此處暫不考慮定階問題。采取以下兩個模型:

一階ARMA模型rt=φ0+φ1rt-1+θ1at-1+at

bilinear模型rt=φ0+φ1rt-1+θ1at-1+η11rt-1at-1+at

可以看到,兩者最大的不同在于bilinear模型中引進的非線性項η11rt-1at-1。該項的引入會使模型的估計出現兩方面變化:一方面,參數的增加往往會使計量模型估計的精度有所增加,經典線性模型尤其如此。另一方面,由于樣本的有限性,參數的估計存在誤差,增加的參數會將誤差引入模型,使得模型的精確度降低。引入參數最終給模型精確度帶來的變化取決于兩種力量的對比。

為了比較兩個模型在數據擬合方面的精確性,本文進行如下實驗:首先,用如上的ARMA模型產生數據,然后分別用系數未知的ARMA模型與bilinear模型進行擬合,考察兩個模型擬合的殘差并進行比較。隨后再用bilinear模型產生數據,并用同樣的方式進行擬合,分別得到另一組殘差序列。將兩組殘差序列進行比較,若某一組殘差明顯小于另一組,則說明對應的模型在數值擬合方面具有優勢,否則,說明兩個模型擬合數據能力相當。

本文選取的數據產生模型為:

考慮到單次實驗的不確定性,本文采用重復實驗進行模擬。實驗設計如下:共分兩組進行,第一組用模型(2)產生收益率序列,分別用含有未知參數的ARMA模型和bilinear模型進行數據擬合,求解未知參數并計算得到的殘差值。將此實驗分別重復500次和1000次,計算殘差序列均值、標準差。第二組改用模型(3)產生收益率序列,其他設置相同。兩組實驗的誤差均值和標準差分別見表1和表2所示。

表1 重復次數為500次時誤差結果對照表

表2 重復次數為1000時誤差結果對照表

在表1和表2中,行用來表示原始數據模型,列用來表示擬合模型。如表1第二行表示數據是用ARMA模型產生的,而第二列表示用ARMA模型擬合,交叉處的0.7553(0.9404)表示實驗重復500次時,由ARMA模型產生的數據用ARMA模型擬合誤差均值為0.7553,標準差為0.9404。

從實驗一中可以看到,當原始數據是由ARMA模型產生,即數據結構為線性時,用bilinear模型與ARMA模型擬合準確度相近,分別只相差0.29和0.23個百分點。而當原始數據是由bilinear模型產生,即帶有非線性結構時,用bilinear模型具有較明顯的優勢,精度比ARMA模型分別提高了1.91和1.92個百分點。這說明作為ARMA模型的擴展,bilinear模型無論在處理線性或是非線性模型方面都有較好的表現,并沒有產生參數增加引起誤差增大的問題。

在上述實驗中,可以看到對于帶有非線性結構數據的擬合,bilinear模型要優于ARMA模型。一個比較自然的問題是:是否隨著數據序列中非線性成分的逐漸增加,bilinear模型在數據擬合上的優勢會逐漸增加?這是一個值得研究的問題,本文設計第二個實驗如下:

將數據產生模型(3)中非線性項rt-1at-1前系數由0.1順次增加到1。對每個確定的系數值,分別重復上述實驗,按同樣的方式比較所得結果如表3所示。

表3 不同程度非線性條件下兩模型擬合誤差對照表

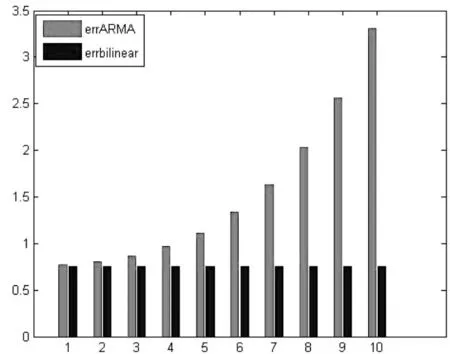

可以看到,隨著非線性項系數的增加,bilinear模型的估計效果仍然較好,而ARMA模型的誤差增長較快,更加直觀的對比可見圖1所示。可以認為,在非線性結構較為顯著的數據下,ARMA模型幾乎失效。

圖1 非線性部分占比增加時兩模型誤差比較

3 結論

本文從數值擬合這一特定視角,選取了線性模型和非線性模型的各自代表——ARMA模型和bilinear模型進行分析,得到了如下結論:(1)對于線性數據,兩模型擬合程度相近,而對于具有非線性結構的數據,bilinear模型擬合準確度優于ARMA模型。(2)原始數據中非線性結構所占比重越大,bilinear模型在擬合方面的優勢越明顯。鑒于bilinear模型可以認為是ARMA模型的非線性擴展,這個結果是符合直覺的。

在模型選擇問題中,模型的準確性并不必然隨著參數數目的增加而提高。如著名的三因子模型,僅用三個因子就可以解釋股價收益率變化的90%,提高空間十分有限。但在本文中,交叉項的引入確實使得模型的擬合精度有所增加。說明模型的選擇并不能遵循公理性法則,而應具體問題具體分析,靈活取舍。

為了更加簡潔明了地體現模型差異,本文并沒有考慮模型定階問題,而是預先選定了模型滯后階數。一個自然的問題是當滯后階數沒有事先給定時是否還有類似結論成立,可以繼續就此問題進行研究。另外,bilinear模型是通過ARMA模型引入交叉項得到的,可以認為是式(1)中函數f(?)進行泰勒展開至二階的結果,比只展開到一階的ARMA模型更準確是合理的。是否可以沿此方向研究更高階的模型?這樣的模型是否有比bilinear模型更加有效的擬合性質?仍然是值得考慮的問題。

[1]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometics,1986,(31).

[2]Engle R F.Autoregressive Conditional Heteroscedasticity With Estimates of Variance of United Kindom Inflations[J].Econnometrica,1982,50(4).

[3]Tsay R S.Time Series and Forecasting:Brief History and Future Research[J].Journal of the American Statistical Association,2000,95(450).

[4]Yule G U.On a Method of Investigating Periodicities in Disturbed Series,With Special Reference to Wolfer’s Sunspot Number[J].Philosophical Transactions of the Royal Society B Biological Sciences,1927,(226).

[5]Box G,Jenkins G,Reinsel G.Time Series Analysis:Forecasting and Control[M].Englewood Cliffs,N.J.:Prentice Hall,1994.

[6]Granger C W J,Anderson A P.An Introduction to Bilinear Time Series Models[M].Gottingen:Vandenhoek and Ruprecht,1978.

[7]H?rdle W.Applied Nonparametric Regression[M].Cambridge:Cambridge University Press,1990.

[8]Rao T S,Gabr M M.An Introduction to Bispectral Analysis and Bilinear Time Series Models[M].New York:Springer Verlag,1984.

[9]Tsay R S.Analysis of Financial Time Series[M].New Jersey:John Wiley&Sons,2010.

[10]Tong H.Threshold Models[M].New York:Springer,1983.

[11]Tong H.Non-linear Series:A Dynamical System Approach[M].Oxford:Oxford University Press,1990.

[12]魏武雄.時間序列分析:單變量和多變量方法[M].北京:中國人民大學出版社,2009.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

小獼猴智力畫刊(2022年9期)2022-11-04 02:31:42

中學生數理化·中考版(2022年11期)2022-02-16 07:01:20

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小哥白尼(趣味科學)(2019年6期)2019-10-10 01:01:50

光學精密工程(2016年6期)2016-11-07 09:07:19

發明與創新(2016年38期)2016-08-22 03:02:52

太空探索(2016年5期)2016-07-12 15:17:55

核科學與工程(2015年4期)2015-09-26 11:59:03