從央行資產負債表解讀貨幣政策的有效性

2018-03-21 10:37:41張俊民尹月麗

統(tǒng)計與決策 2018年2期

關鍵詞:有效性

張俊民,尹月麗,2

(1.天津財經大學商學院,天津300222;2.中國人民銀行天津分行,天津300040)

1 問題的提出

貨幣政策是各國政府干預和調節(jié)宏觀經濟最為重要的工具之一,中央銀行作為我國金融體系的核心,承擔著貨幣政策的制定和執(zhí)行,其執(zhí)行結果對經濟產生重要影響。多年來,“控通脹”一直是中國政府經濟工作的重要任務,目前,我國中央銀行主要通過數(shù)量型工具,即通過存款準備金制度、再貼現(xiàn)政策和公開市場業(yè)務三大法寶來調節(jié)貨幣供應量,進而穩(wěn)定物價,促進經濟增長。從會計的意義上講,中央銀行資產負債表可以說全面集中體現(xiàn)了其作為國家重要宏觀調控部門實施各種貨幣政策主動調控的操作思路和執(zhí)行結果。因此,本文以中央銀行資產負債表為切入點,透過資產負債表數(shù)據來解讀貨幣政策的有效性。2002—2015年,我國的GDP由121002億元增加到676078億元,增長了4.59倍,在我國經濟快速增長的同時,通貨膨脹的壓力一直存在,在此期間,中央銀行通過貨幣政策操作工具發(fā)揮宏觀調控職能的同時,其規(guī)模也不斷增加,同期資產總額從51107.58億元增加到317836.97億元,增長了5.22倍,并在2007年末達到全球第一。我國中央銀行資產規(guī)模增加的同時,其貨幣政策執(zhí)行的效果如何,宏觀調控的目標是否實現(xiàn)了有效性的發(fā)揮?因此,從中央銀行資產負債表的角度來建立和判斷資產負債表項目與物價水平的關系,有助于探究中央銀行貨幣政策操作目標與最終目標的關系問題,進而達到檢驗貨幣政策的效果,以期為貨幣政策調控和市場預期提供參考。

現(xiàn)有文獻大多從理論分析和實證檢驗兩方面來研究貨幣政策的傳導效應,即使是實證研究,也基本是中介目標和最終目標如貨幣供應量和通貨膨脹或產出關系的研究,很少有相關文獻從操作目標入手來研究操作目標和最終目標的關系,即很少有相關文獻從中央銀行資產負債表的角度來研究貨幣政策工具與貨幣政策有效性的實證檢驗分析,基于此,本文試圖在這方面做一定的嘗試,即本文在借鑒國內外相關文獻的基礎上,通過協(xié)整檢驗、誤差修正模型、格蘭杰因果關系檢驗和脈沖響應函數(shù),從中央銀行資產負債表數(shù)據入手來解讀貨幣政策的有效性。

2 變量及數(shù)據選取

2.1 變量選取

(1)貨幣政策有效性指標。1995年,我國正式以法律的形式《中華人民共和國中國人民銀行法》明確了我國貨幣政策目標,2003年并繼續(xù)明確了這一目標,即保持貨幣幣值穩(wěn)定,并以此促進經濟增長。本文認為,在貨幣幣值穩(wěn)定和經濟增長之間,保持貨幣幣值穩(wěn)是我國貨幣政策的首要目標。幣值穩(wěn)定一般采用物價指數(shù)來表示,本文選取居民消費價格指數(shù)(CPI)來表示幣值穩(wěn)定,即作為貨幣政策有效性的量化指標,并以2002年1月的CPI為基數(shù)100按環(huán)比對選取的數(shù)據進行了轉化調整。

(2)貨幣政策操作變量。中央銀行通過貨幣政策工具來控制自身的資產負債表,同時也就控制了基礎貨幣,進而影響貨幣供應量,最終實現(xiàn)控制物價穩(wěn)定。眾所周知,存款準備金、公開市場業(yè)務和再貼現(xiàn)政策是目前我國貨幣政策的三大法寶。存款準備金操作工具引起央行資產負債表科目“其他存款性公司存款”的變化;公開市場業(yè)務操作工具引起科目“對政府債權”和“發(fā)行債券”的變化;再貼現(xiàn)操作工具引起科目“對其他存款性公司債權”的變化;另外,多年來,我國對外貿易順差為人民幣升值帶來了很大的壓力,為維持匯率穩(wěn)定,央行大量購入外匯,造成了外匯儲備增加,同時國內貨幣供應量也增加,為通貨膨脹造成了很大的壓力,從這個角度解讀,央行資產負債表中的科目“外匯”也是影響其貨幣政策有效性的關鍵因素。因此,本文選取央行資產負債表中的外匯、對政府債權、對其他存款性公司債權、其他存款性公司存款、發(fā)行債券五科目數(shù)據作為貨幣政策操作變量,分別用字母WH、ZZ、QCZ、QCC、FZ表示。這五項數(shù)據都是貨幣當局資產負債表在月末的余額。

2.2 數(shù)據的選取

我國真正的貨幣政策是從1984年人民銀行被確立為中央銀行才開始的。本文所采用的數(shù)據是月度數(shù)據,由于中央銀行資產負債表部分數(shù)據的缺失,為保持數(shù)據的連貫性,本文選取2002年9月至2015年12月期間的數(shù)據,共得到160個月度數(shù)據。除CPI數(shù)據來自國家統(tǒng)計局網站外,其他數(shù)據WH、ZZ、QCZ、QCC、FZ都來自中國人民銀行網站。為消除這些數(shù)據可能存在的異方差現(xiàn)象,本文對其進行了對數(shù)化處理,分別表示為LCPI、LWH、LZZ、LQCZ、LQCC、LFZ。

3 實證分析

(1)單位根檢驗

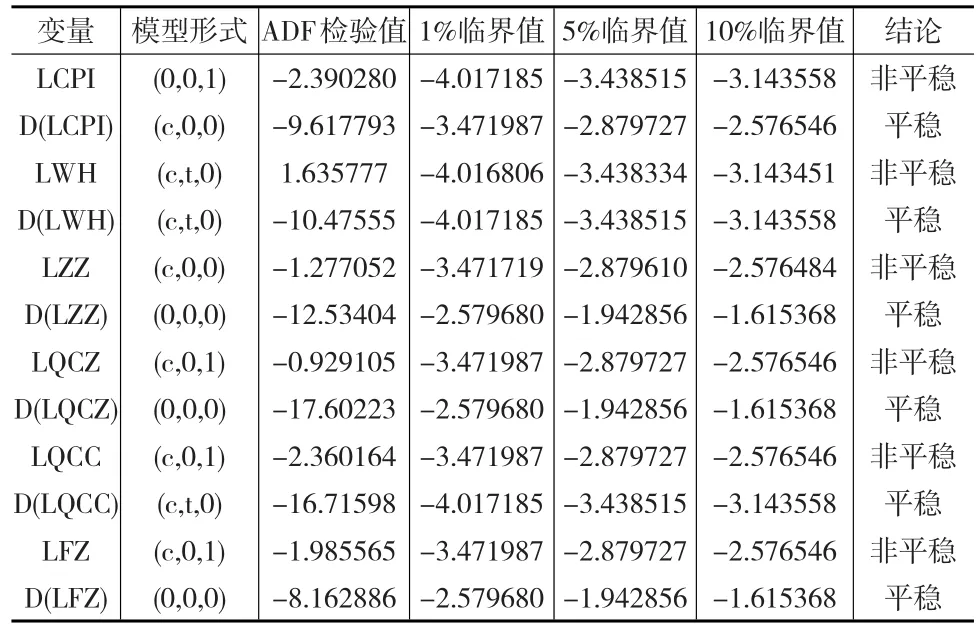

單位根檢驗的目的就是看變量間是否存在同價單整,即變量間是否具有平穩(wěn)性。本文采用的是擴展的Dickey—Fuller檢驗(簡稱ADF檢驗),在進行ADF判斷時,各序列滯后階數(shù)的選擇采用的是AIC準則,結果如表1所示。

表1 ADF單位根檢驗結果

從表1可以看出,取對數(shù)后的數(shù)值在5%的顯著性水平下拒絕原假設,變量為非平穩(wěn)時間序列,而變量的一階差分序列都具有平穩(wěn)性,這說明原序列LCPI、LWH、LZZ、LQCZ、LQCC、LFZ是一階單整序列。

(2)Johansen協(xié)整檢驗

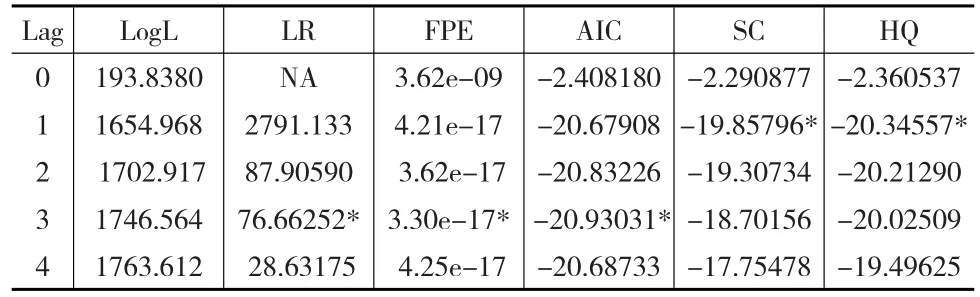

Johansen協(xié)整檢驗是揭示多變量時間原序列之間是否存在長期穩(wěn)定的均衡關系。由單位根檢驗結果可知,原序列LCPI、LWH、LZZ、LQCZ、LQCC、LFZ是同階單整序列,符合協(xié)整性檢驗的條件。但采用此檢驗的前提就是VAR模型的穩(wěn)定性,通過對模型差分方程的特征根檢驗,發(fā)現(xiàn)特征根都位于單位圓內,說明VAR模型是穩(wěn)定的;并利用LR、FPE、AIC、SC、HQ五個評價標準,得出最優(yōu)滯后階數(shù)為3階,結果見表2。

表2 最佳滯后階數(shù)

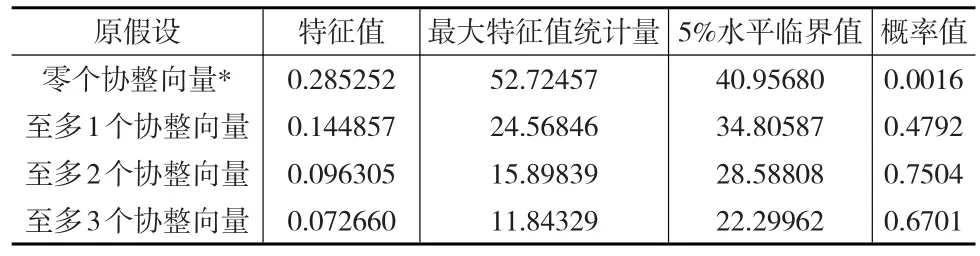

Johansen檢驗包括特征根跡檢驗和最大特征值檢驗。本文檢驗時,選擇不包含常數(shù)項和趨勢項的選項,檢驗結果見表3和表4。

表3 Johansen檢驗跡統(tǒng)計結果

表4 Johansen檢驗最大特征值結果

由檢驗結果表3和表4可知,跡統(tǒng)計量和最大特征值兩者在5%水平下分別存在一個協(xié)整方程,也即LCPI、LWH、LZZ、LQCZ、LQCC、LFZ之間存在一個長期的穩(wěn)定關系,使用有截距項且序列沒有確定性趨勢的協(xié)整檢驗形式,其協(xié)整方程如下:

由協(xié)整方程可知,外匯資產LWH、對政府債權LZZ、對其他存款性公司債權LQCZ三者對物價水平LCPI都呈正影響,其他存款性公司存款LQCC和發(fā)行債券LFZ對物價水平LCPI都呈負影響,且在10%的水平下都顯著。其中LWH、LZZ、LQCZ每增加1%,LCPI分別上升19.74%、1.29%、13.35%,且LWH拉動LCPI上升的力度最大,其次是LQCZ;LQCC、LFZ每增加1%,LCPI分別下降1.23%、1.16%,且LQCC的力度較大。

(3)向量誤差修正模型

協(xié)整關系說明的是變量之間存在長期的均衡關系;而向量誤差修正模型反映的則是變量之間的長期均衡與短期動態(tài)的關系,這就需要將誤差修正項引入到向量自回歸模型中,由協(xié)整方程可知,誤差修正項為:

由于本文只關注外匯、對政府債權、對其他存款性公司債權、其他存款性公司存款、發(fā)行債券五個自變量對物價水平的影響,所以從向量方程中分離出一階差分D(LCPI),其方程表現(xiàn)形式為:

D(LCPI)=-0.009381ECMt-1+0.237392D(LCPI(-1))-0.148570D(LCPI(-2))+0.005579D(LWH(-1)) +0.062966D(LWH(-2))+0.002080D(LZZ(-1))+0.008092D(LZZ(-2))-0.001730D(LQCZ(-1))+(8.56E-05)D(LQCZ(-2))+0.024392D(LQCC(-1))+0.052859D(LQCC(-2))-0.007225D(LFZ(-1))+0.004138D(LFZ(-2))

由此方程可以看出,誤差修正項ECMt-1的系數(shù)為-0.009381,負值符合反向修正機制,且在5%的顯著性水平下通過檢驗,說明當LCPI、LWH、LZZ、LQCZ、LQCC、LFZ的一階差分和二階差分發(fā)生波動使LCPI偏離長期均衡關系的軌道時,誤差修正機制將以0.9381%的速度將其重新調整到新的均衡狀態(tài)中。

(4)格蘭杰因果檢驗

格蘭杰因果關系檢驗要求變量是平穩(wěn)的,對非平穩(wěn)變量要求是協(xié)整的,以避免偽回歸。由單位根檢驗和協(xié)整檢驗結果可知,序列LCPI、LWH、LZZ、LQCZ、LQCC、LFZ的差分項之間可以進行格蘭杰因果關系檢驗,檢驗結果見表5。

表5 格蘭杰因果檢驗結果

從表5檢驗結果中可以看出,外匯、對政府債權、對其他存款性公司債權、其他存款性公司存款、發(fā)行債券五個自變量中,只有其他存款性公司存款、發(fā)行債券,即準備金政策和發(fā)行央行票據是通貨膨脹CPI的格蘭杰原因,也可以說這兩者是目前貨幣政策操作中相對有效的工具,其他三個變量都不是CPI的格蘭杰原因。其中外匯與CPI不存在顯著的格蘭杰因果關系的原因是,外匯規(guī)模的增加雖釋放了過多的流動性,帶來了物價快速上漲的壓力,但中央銀行通過上調法定存款準備金率和公開市場操作等工具來對沖,從而有效地抑制了外匯規(guī)模增加而造成的物價通貨膨脹的壓力。而央行對政府債權在貨幣調控中幾乎沒有發(fā)揮什么作用,主要是財政存款周期性張縮嚴重影響了央行流動性操作;再貼現(xiàn)再貸款在90年代曾是央行投放基礎貨幣的主要渠道,但由于適用范圍窄,并未能很好地作為控制工具,但在推動票據巿場發(fā)展等方面發(fā)揮一定作用。

(5)脈沖響應函數(shù)

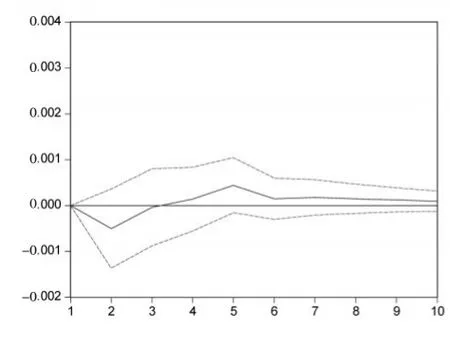

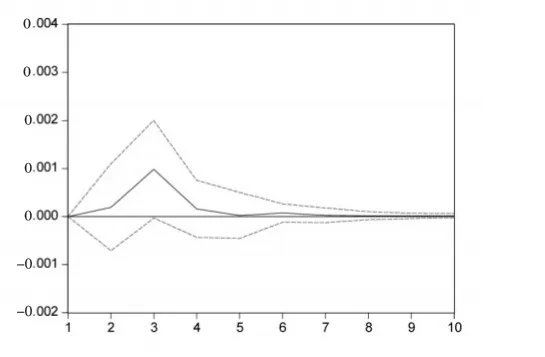

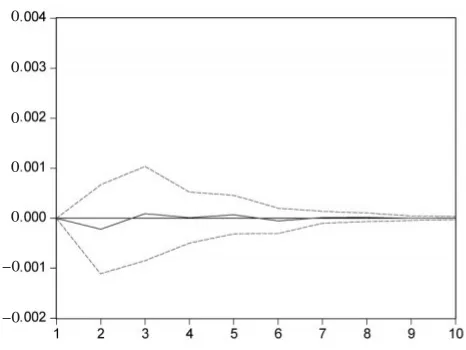

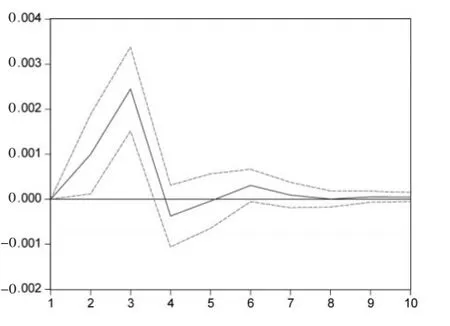

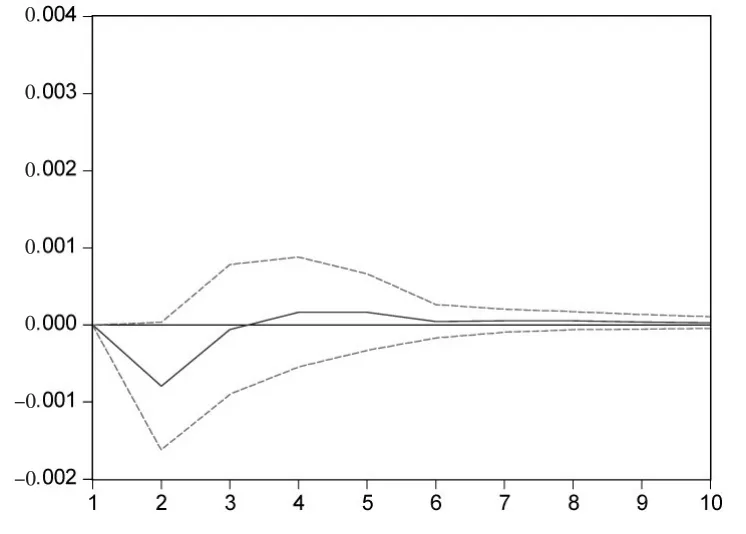

脈沖響應函數(shù)描述的是,對內生變量的誤差項施加一個標準差大小的沖擊而給系統(tǒng)帶來的動態(tài)影響。本文分析LWH、LZZ、LQCZ、LQCC、LFZ對LCPI的沖擊,LCPI脈沖響應見圖1至圖5。

圖1 Response of D(LCPI)to D(LWH)

圖2 Response of D(LCPI)to D(LZZ)

圖3 Response of D(LCPI)to D(LQCZ)

圖4 Response of D(LCPI)to D(LQCC)

圖5 Response of D(LCPI)to D(LFZ)

從圖1可以看出,當在本期給外匯資產LWH一個正沖擊后,LCPI在前2期呈現(xiàn)負增長態(tài)勢,第2期達到負的峰值,隨后響應逐漸升高,在第5期達到正的峰值,隨后又逐漸減弱。這說明剛開始由于央行采取沖銷措施,外匯資產對物價水平的影響是滯后的,隨后出現(xiàn)對物價水平正的影響,當達到一定峰值之后,影響逐漸回落。

從圖2可以看出,當給政府債權LZZ一個正沖擊后,物價水平LCPI迅速上升,在第3期達到最大值,隨后逐漸減弱,回落到零水平。這說明作為一項貨幣政策操作性工具,在公開市場對國債的操作,短期內其效果比較明顯。

從圖3可以看出,當給對其他存款性公司債權LQCZ一個正沖擊后,物價水平LCPI先降低后上升,在第3期達到正值,隨后輕微浮動,但基本趨于零。這說明目前再貼現(xiàn)貨幣政策不但存在時滯效應,且效果不太理想。

從圖4可以看出,當給對其他存款性公司存款LQCC一個正沖擊后,物價水平LCPI迅速上升,在第3期達到最大值,而后迅速下降,在第4期達到負向峰值,隨后影響逐漸減弱。這表明央行上調存款準備金率明顯帶有時滯效應,且近幾年因緩解外匯資產增加而產生的流動性壓力而采取的準備金政策,使得央行上調存款準備金率政策來抑制物價上漲的效果并不太明顯。

從圖5可以看出,當給發(fā)行債券LZZ一個正沖擊后,物價水平LCPI迅速下降,在第2期達到負的峰值,隨后又逐漸回落到零水平。這說明在公開市場通過對央行票據的操作,短期內對物價水平的影響效果明顯。

4 結論

本文運用協(xié)整檢驗、誤差修正模型、格蘭杰因果關系、以及脈沖響應分析方法,以中央銀行資產負債表為切入點,分析外匯、對政府債權、對其他存款性公司債權、其他存款性公司存款、發(fā)行債權五科目的余額與物價水平CPI的關系,目的是研究貨幣政策的操作是否達到預期目標,即是否實現(xiàn)了貨幣政策的有效性。結論如下:

(1)協(xié)整檢驗結果表明,外匯、對政府債權、對其他存款性公司債權、其他存款性公司存款和發(fā)行債券與物價水平之間存在長期的均衡關系,其中前三者與物價水平存在正向的協(xié)整關系,后兩者與物價水平存在負向的協(xié)整關系。誤差修正模型結果表明,這五個自變量與物價水平之間短期內存在動態(tài)調整機制。因此,中央銀行可以通過貨幣政策操作性工具來調節(jié)物價水平,總體上是有效的。

(2)從格蘭杰因果關系來看,五個自變量中,其他存款性公司存款和發(fā)行債券是物價水平的格蘭杰原因。這說明中央銀行存款準備金政策和央行票據操作對物價水平的影響是直接的,相對有效的。但由于外匯的增加是央行采用其他貨幣政策工具沖銷的結果,因此,外匯對物價水平的影響是間接的;而再貼現(xiàn)再貸款和在公開市場買賣國債,目前來看都沒起到很好的效果。

(3)從脈沖效應結果看,政府債權和發(fā)行債券對物價水平的效應短期內比較明顯,但力度不大;而外匯、對其他存款性公司債券、其他存款性公司存款對物價水平都存在滯后效應,且對其他存款性公司債權即再貼現(xiàn)再貸款影響效應較小,說明目前不是有效的貨幣政策工具。

[1]Stock J H,Watson,M W.Interpreting the Evidence on Money-Income Causality[J].Journal of Econometrics,1989,40(1).

[2]Bernanke B S,Blinder A S.The Federal Funds Rate and the Channels of Monetary Transmission[J].The American Economic Review,1992.

[3]Serletis A,Krause D.Empirical Evidence on the Long——Run Neutrality Hypothesis Using Low-Frequency International Data[J].Economics Letters,1996,50(3).

[4]周英章,蔣振聲.貨幣渠道、信用渠道與貨幣政策有效性——中國1993—2001年的實證分析和政策含義[J].金融研究,2002,(9).

[5]盧慶杰.中國貨幣政策工具有效性分析[J].復旦大學學報:社會科學版,2007,(1).

[6]譚旭東.中國貨幣政策的有效性問題——基于政策時間不一致性的分析[J].經濟研究,2008,(9).

[7]肖志勇,劉濤.基于VAR模型的我國貨幣政策有效性實證分析[J].改革與戰(zhàn)略,2009,(9).

[8]張雪蘭,楊丹.我國貨幣政策的有效性問題:基于1996—2009年季度數(shù)據的分析[J].財貿經濟,2010,(6).

[9]閆屹,桑懷飛.歐洲中央銀行貨幣政策有效性實證分析[J].國際金融研究,2012,(11).

[10]陳靜.量化寬松貨幣政策的傳道機制與政策效果研究——基于央行資產負債表的跨國分析[J].國際金融研究,2013,(2).

猜你喜歡

藝術生活-福州大學廈門工藝美術學院學報(2022年4期)2022-09-22 07:40:32

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

活力(2019年22期)2019-03-16 12:47:08

翻譯界(2018年2期)2018-03-05 07:55:16

數(shù)學大世界(2017年31期)2017-12-19 12:29:35

散文百家(2014年11期)2014-08-21 07:16:22

中國航海(2014年1期)2014-05-09 07:54:30

體育師友(2011年5期)2011-03-20 15:29:48