基于VaR模型的商業(yè)銀行利率風(fēng)險(xiǎn)的研究

2018-03-26 05:37:50汪錦琪熊鵬飛

商情 2018年3期

關(guān)鍵詞:利率風(fēng)險(xiǎn)商業(yè)銀行

汪錦琪 熊鵬飛

【摘要】自上世紀(jì)布雷頓森立體系崩盤之后,國際金融行業(yè)進(jìn)入自由發(fā)展和自主創(chuàng)新階段,利率管理制度也多樣化。隨著市場利率化的不斷發(fā)展,利率風(fēng)險(xiǎn)漸漸成為各國商業(yè)銀行穩(wěn)定運(yùn)營的重大威脅,傳統(tǒng)的資產(chǎn)負(fù)債管理弊端漸顯,越來越難以適應(yīng)金融發(fā)展的速度以及風(fēng)險(xiǎn)管控的需求。本文以商業(yè)銀行同業(yè)拆借市場為例,選取近三年的749個(gè)真實(shí)的樣本數(shù)據(jù),通過VaR計(jì)量模型的計(jì)算與分析,提出適合商業(yè)銀行管理風(fēng)險(xiǎn)的舉措,以及對(duì)宏觀經(jīng)濟(jì)狀態(tài)把握方面的建議,對(duì)于商業(yè)銀行平穩(wěn)運(yùn)行有積極意義。

【關(guān)鍵詞】商業(yè)銀行;利率風(fēng)險(xiǎn);VaR模型

1研究背景

市場利率化的呼聲不斷高漲,伴隨著利率不受管制而自由浮動(dòng)的現(xiàn)象,何種金融資產(chǎn)的價(jià)值會(huì)收到更大的影響,金融機(jī)構(gòu)根據(jù)CAPM模型對(duì)自身資產(chǎn)定價(jià)也相當(dāng)程度受到市場利率的影響,利率波動(dòng)對(duì)商業(yè)銀行的收益影響逐漸顯著。商業(yè)銀行不斷著眼于應(yīng)對(duì)利率風(fēng)險(xiǎn)。

我國金融市場發(fā)展的比較晚,發(fā)達(dá)程度還不高,在面對(duì)全球化金融合作潮流中,對(duì)于風(fēng)險(xiǎn)的管控能力明顯不足。西方國家金融自由發(fā)展和自主創(chuàng)新的大潮正在席卷著全球,我們既要積極地伸出手去擁抱開放的金融環(huán)境,同時(shí)要加強(qiáng)自身的安全保護(hù)。

2商業(yè)銀行利率風(fēng)險(xiǎn)探究

2.1利率風(fēng)險(xiǎn)的成因分析

商業(yè)銀行利率風(fēng)險(xiǎn)指的是由于利率的非預(yù)期波動(dòng)而造成銀行預(yù)期收益的損失,適當(dāng)?shù)睦曙L(fēng)險(xiǎn)有助于商業(yè)銀行提高自身業(yè)務(wù)水平和創(chuàng)新業(yè)務(wù)技術(shù),但利率風(fēng)險(xiǎn)超過一定值會(huì)對(duì)商業(yè)銀行的安全性運(yùn)營產(chǎn)生極大威脅。

利率風(fēng)險(xiǎn)的主要成因如下:其一是商業(yè)銀行資產(chǎn)負(fù)債業(yè)務(wù)失衡,商業(yè)銀行的收益主要來自于存貸款之間的利差,以較低的利率借出一定期限的資金,而在期限內(nèi)存款利率上升,存貸款利差減少,銀行損失收益;其二是我國實(shí)行有管理的浮動(dòng)匯率制,利率不只是由市場供求關(guān)系決定,央行運(yùn)用貨幣政策調(diào)整存貸款利率時(shí)往往幅度不一致,這也是造成利率風(fēng)險(xiǎn)的可能性:其三是消費(fèi)者的選擇造成的風(fēng)險(xiǎn),央行通過調(diào)節(jié)存貸款利率來調(diào)節(jié)企業(yè)和居民在投資儲(chǔ)蓄消費(fèi)方面的需求,同樣各經(jīng)濟(jì)主體的行為選擇會(huì)影響到市場資金流向,形成利率風(fēng)險(xiǎn)。其四是商業(yè)銀行對(duì)于市場利率預(yù)測的不準(zhǔn)確性,資產(chǎn)的價(jià)格取決于其未來現(xiàn)金流的收入和被選擇作為貼現(xiàn)水平的利率,商業(yè)銀行根據(jù)資產(chǎn)定價(jià)模型對(duì)自身的資產(chǎn)進(jìn)行定價(jià),如果對(duì)選為貼現(xiàn)的利率把握不準(zhǔn)確,會(huì)造成定價(jià)不實(shí),收益不確定。

2.2我國商業(yè)銀行利率風(fēng)險(xiǎn)的管理

2.2.1金融市場因素

市場機(jī)制不夠健全,市場發(fā)達(dá)程度制約著金融活動(dòng),缺乏人才和技術(shù)也制約著金融活動(dòng),我國金融市場的市場利率化程度總體不高,對(duì)于利率的波動(dòng)無法用任何數(shù)理模型完整的預(yù)測到,這對(duì)管理利率風(fēng)險(xiǎn)有很大的阻礙。同時(shí),金融市場信息披露不完全,導(dǎo)致市場有效性不足,資金價(jià)格的影響因素不能及時(shí)的被利率所反映,造成風(fēng)險(xiǎn)管理上的不完善。

同西方發(fā)達(dá)國家相比,我國金融市場上金融工具種類較少,性質(zhì)單一,市場主體無法擁有充足的金融衍生工具來保證資產(chǎn)的收益。商業(yè)銀行的資金運(yùn)作渠道單一,這對(duì)商業(yè)銀行保持自身收益的穩(wěn)定性提出很大的挑戰(zhàn)。

2.2.2宏觀經(jīng)濟(jì)方面

我國實(shí)行有管理的浮動(dòng)利率制,我國的金融市場是市場決定與政府作用的統(tǒng)一體,由于央行的貨幣政策傳到具有相對(duì)程度的時(shí)滯性,所以商業(yè)銀行在利率風(fēng)險(xiǎn)的防范與度量方面也具有相對(duì)的時(shí)滯性,不能很及時(shí)的鎖定并防止風(fēng)險(xiǎn)帶來的收益損失。

2.2.3商業(yè)銀行層面

商業(yè)銀行在利率風(fēng)險(xiǎn)的防范和管理上存在觀念落后性和行動(dòng)滯后性,較少應(yīng)用先進(jìn)的管理技術(shù),本身的資產(chǎn)負(fù)債業(yè)務(wù)結(jié)構(gòu)單一,也不利于保障本身的安全性,在管理利率風(fēng)險(xiǎn)時(shí)過于依賴宏觀調(diào)控,缺乏自主性,往往在瀕臨風(fēng)險(xiǎn)浮出水面才有所警覺。

滿足客戶隨時(shí)取款的能力和保障維持自身發(fā)展盈利是商業(yè)銀行需要權(quán)衡的兩種原則,這兩種原則會(huì)使得商業(yè)銀行在持有不同期限的各金融資產(chǎn)中抉擇,利率期限結(jié)構(gòu)表明,短期資產(chǎn)利率高,長期資產(chǎn)利率相比較之下更傾向于下降,這會(huì)造成商業(yè)銀行的利率風(fēng)險(xiǎn)。

3模型的實(shí)證

3.1模型的含義

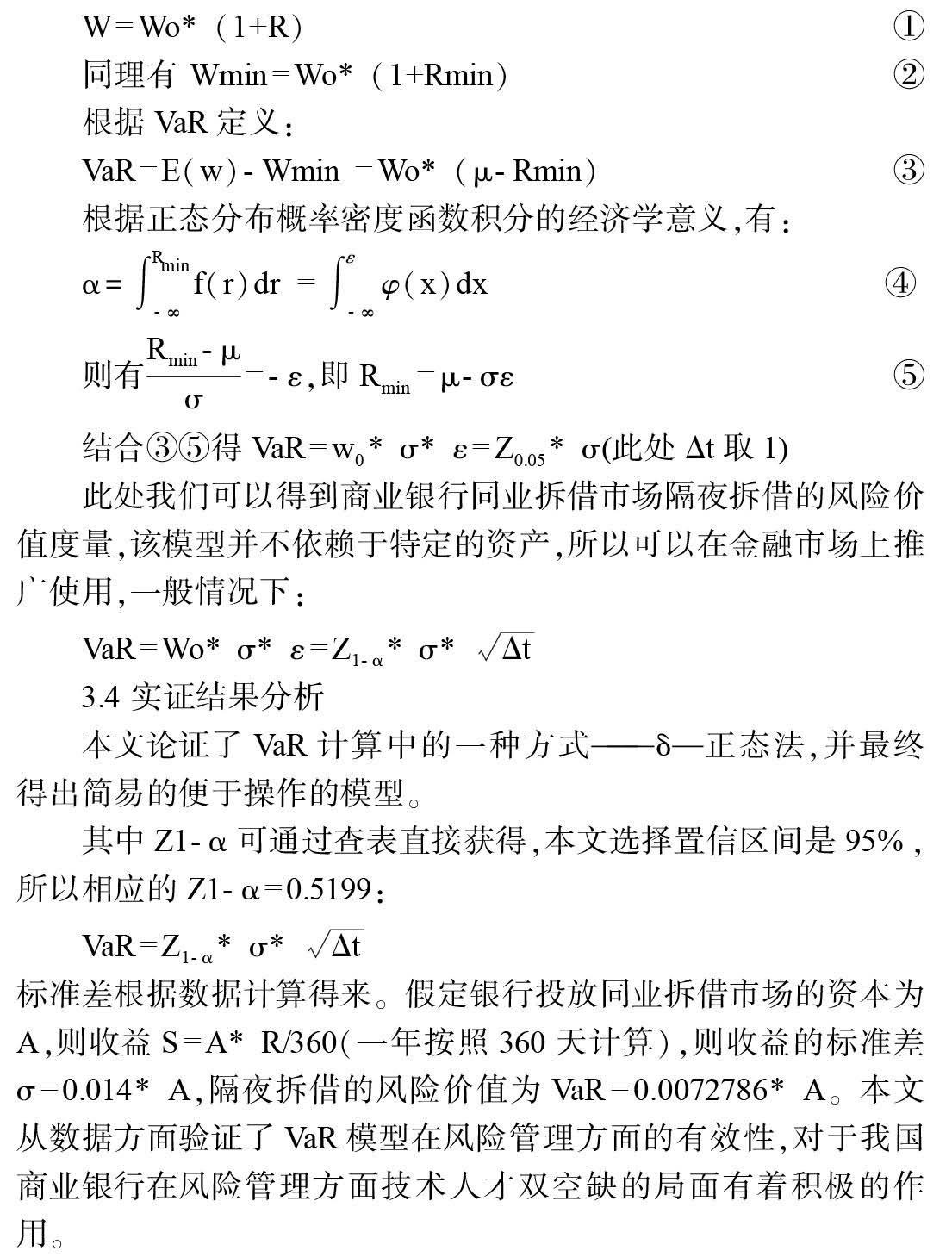

VaR即value at risk,也稱為在險(xiǎn)價(jià)值,是指金融資產(chǎn)或者資產(chǎn)組合處于風(fēng)險(xiǎn)暴露中的頭寸,該模型是指在一定的置信水平條件下,在一定期限內(nèi)持有某種資產(chǎn)或資產(chǎn)組合的最大可能損失。

VaR模型的應(yīng)用有利于風(fēng)險(xiǎn)管理當(dāng)局在風(fēng)險(xiǎn)識(shí)別階段分清風(fēng)險(xiǎn)的“輕重緩急”,知道在多大的概率條件下會(huì)損失多少,這涉及到對(duì)機(jī)會(huì)成本的把握,在管控風(fēng)險(xiǎn)時(shí)將資源用到什么方面才能發(fā)揮最大的用處,保證收益損失的最小化。

從定義中可以知道,計(jì)算VaR需要考慮三個(gè)變量的確定:

(1)置信水平,記為α。巴塞爾國際銀行監(jiān)管委員會(huì)建議的置信水平是95%,考慮到后續(xù)檢驗(yàn)的拒絕域太小而產(chǎn)生誤差,所以本文的置信水平選擇95%。

(2)持有期,也成展望期,可記為T。持有期考慮到銀行結(jié)算資產(chǎn)收益的清算頻率和數(shù)據(jù)的跨度與時(shí)效性的矛盾問題,本文選擇了近三年來749個(gè)隔夜拆借利率的真實(shí)數(shù)據(jù)作為實(shí)證的數(shù)據(jù)。

(3)收益率分布的概率密度,用f(r)表示。利率分布特征多樣化,可能服從正態(tài)分布也可能服從偏態(tài)分布,如何尋求并選擇既符合事實(shí)有能簡化計(jì)算操作的分布規(guī)律是重點(diǎn),本文后續(xù)會(huì)論證正態(tài)分布可以很好的滿足要求。

3.2模型的計(jì)算方法

用VaR模型進(jìn)行風(fēng)險(xiǎn)管理,關(guān)鍵之處在于如何計(jì)算VaR值,目前最主要的就是參數(shù)法和非參數(shù)法。具體的操作主要有三種方法:(1)8一正態(tài)法,是參數(shù)法計(jì)算VaR的一種方式,基于歷史數(shù)據(jù),利用數(shù)理統(tǒng)計(jì)知識(shí)對(duì)假定的參數(shù)進(jìn)行估計(jì),從而確定模型,計(jì)算簡單,操作簡易,但對(duì)數(shù)據(jù)分布特征要求較高。(2)歷史模擬法。數(shù)據(jù)容易獲取,對(duì)未來數(shù)據(jù)的分布有較高要求,希望其類似于歷史分布。(3)蒙特卡羅模擬法,集各家之所長,首先是要確定是數(shù)據(jù)的分布特征,但不要求數(shù)據(jù)一定是正態(tài)分布,也可以是偏態(tài)分布或其他分布。本文只說明δ—正態(tài)法來計(jì)算VaR。

3.3數(shù)據(jù)收集和整理

3.3.1數(shù)據(jù)的收集

同業(yè)拆借市場是商業(yè)銀行等金融機(jī)構(gòu)進(jìn)行短期資金融通的場所,市場利率化程度是所有的金融市場中最高的。隔夜拆借利率也是市場利率化程度的標(biāo)志,相比其他利率,影響因素要較少一些。本文選取了自2015年1月4日到2017年12月29日的749個(gè)真實(shí)的SHIBOR數(shù)據(jù)(來自中國貨幣網(wǎng)[http:∥www.chinamoney.com.cn/index.html])。通過對(duì)這些數(shù)據(jù)的整理和分析來實(shí)證VaR模型在風(fēng)險(xiǎn)管理中的實(shí)用性。

3.3.2平穩(wěn)性檢驗(yàn)

為了防止模型實(shí)證過程出現(xiàn)偽回歸現(xiàn)象,需要對(duì)數(shù)據(jù)的平穩(wěn)性進(jìn)行檢驗(yàn),本文對(duì)數(shù)據(jù)進(jìn)行了一階差分處理,采用ADF單位根法來檢驗(yàn)平穩(wěn)性。樣本數(shù)據(jù)分布和單位根檢驗(yàn)結(jié)果如圖表1。

由表2可以看出,數(shù)據(jù)ADF統(tǒng)計(jì)量在1%、5%和10%的水平下都小于各自的臨界值,由此我們可以認(rèn)為以上數(shù)據(jù)是平穩(wěn)的。

3.3.3正態(tài)性檢驗(yàn)

利用δ—正態(tài)法對(duì)VaR進(jìn)行計(jì)算首先需要對(duì)收益數(shù)據(jù)進(jìn)行正態(tài)性檢驗(yàn),這是一個(gè)大前提。利用Eviews8.0軟件,對(duì)數(shù)據(jù)進(jìn)行檢驗(yàn),結(jié)果如下。

原假設(shè)為收益數(shù)據(jù)分布是正態(tài)分布,檢驗(yàn)結(jié)果表明,JB值為1.142820,相對(duì)較小,P=0.564729>0.05,表明數(shù)據(jù)的正態(tài)性良好,即數(shù)據(jù)近似服從正態(tài)分布。

VaR的計(jì)算依賴于數(shù)據(jù)呈現(xiàn)特定的分布,本文前面已經(jīng)證明收益數(shù)據(jù)平穩(wěn)且服從正態(tài)分布。對(duì)于資產(chǎn)價(jià)值有

4模型的優(yōu)勢和不足

4.1模型的優(yōu)勢

4.1.1技術(shù)要求低

VaR模型事實(shí)上是一種數(shù)理統(tǒng)計(jì)模型的應(yīng)用,不要求運(yùn)用的人有專業(yè)的金融知識(shí)或者技術(shù),對(duì)于風(fēng)險(xiǎn)管理當(dāng)局和其他需要進(jìn)行風(fēng)險(xiǎn)管理的人來說都是簡易可行的方法。

4.1.2可以預(yù)估風(fēng)險(xiǎn)

與傳統(tǒng)的資產(chǎn)負(fù)債管理方式相比,克服了只能從既定的數(shù)據(jù)得出結(jié)論和只能看到過去的風(fēng)險(xiǎn)狀態(tài)的弊端,VaR模型可以在過去的數(shù)據(jù)基礎(chǔ)上預(yù)估未來的風(fēng)險(xiǎn),使商業(yè)銀行可以更早更及時(shí)的防范可能發(fā)生的風(fēng)險(xiǎn)。

4.2模型的不足

4.2.1模型應(yīng)用數(shù)據(jù)方面

本文未將VaR計(jì)量方法與其他風(fēng)險(xiǎn)管理模型比較,對(duì)于數(shù)據(jù)經(jīng)常常出現(xiàn)的“尖峰厚尾”現(xiàn)象,本文也未做出詳細(xì)的探討,這些問題將在本人的后續(xù)研究中得到研究。

4.2.2過分依賴于數(shù)據(jù)分布

本文是假設(shè)數(shù)據(jù)樣本分布呈現(xiàn)或者近似正態(tài)分布,在此基礎(chǔ)上利用VaR模型進(jìn)行風(fēng)險(xiǎn)度量,在利率樣本數(shù)據(jù)大量隨機(jī)分布情況下,往往會(huì)呈現(xiàn)“厚尾”的特征,利用此模型度量可能會(huì)出現(xiàn)偏差,不夠準(zhǔn)確。在小范圍數(shù)據(jù)偏差的情況下,可以采用其他方法加以佐證,力求更精確。

4.2.3過于依賴歷史數(shù)據(jù)

模型歷史模擬法有一個(gè)潛在的假設(shè)就是期待后續(xù)的數(shù)據(jù)分布和歷史數(shù)據(jù)分布有相同或者相似的分布,這樣的預(yù)估才是有效的,但是長期過程中,利率會(huì)隨著時(shí)間的變化而出現(xiàn)走高或者走低的狀況,這會(huì)使模型的預(yù)測出現(xiàn)偏差。

隨著金融市場的不斷完善,利率市場化不斷深入,技術(shù)不斷革新,后續(xù)的數(shù)據(jù)和前期的數(shù)據(jù)也不可能完全符合相似的分布特征。歷史平穩(wěn)的數(shù)據(jù)特征下使用的模型,也無法面對(duì)極端的金融環(huán)境下的突發(fā)事件。所以,商業(yè)銀行需要實(shí)時(shí)跟進(jìn)金融市場數(shù)據(jù)變化,持續(xù)推動(dòng)創(chuàng)新風(fēng)險(xiǎn)管理模式。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

合作經(jīng)濟(jì)與科技(2017年2期)2017-01-03 22:22:48

商(2016年30期)2016-11-09 14:30:47

商(2016年24期)2016-07-20 21:09:17

商(2016年17期)2016-06-06 08:15:25

商(2016年6期)2016-04-20 11:20:43

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02