產業政策和貿易政策的協調探討

2018-03-26 06:11:20王寅龍

對外經貿實務 2018年2期

王寅龍

摘 要:隨著經濟的發展,國與國之間貿易變得頻繁,國內產業政策和貿易政策的協調問題也變得尤為重要。中國的鋼鐵產業在產業政策和貿易政策雙重保護之下,從弱勢產業一直發展逐步產生產能過剩。中國企業在將國內過剩的產能出口之際,卻在國外遭遇了種種摩擦。本文對鋼鐵行業進行詳細分析,認為產業政策和貿易政策之間缺乏某種程度的配合,最終引發了鋼鐵產業發展中的問題。

關鍵詞:鋼鐵產業;產業政策;貿易政策;政策協調;反傾銷

隨著中國加入WTO以來,國內對鋼鐵的需求與日俱增,同時在產業政策和貿易政策的保護下,我國鋼鐵產業發展迅猛。由于一味的保護以及兩種政策在某種程度上的不協調,最終導致鋼鐵產業在國內出現嚴重產能過剩,同時在出口國外市場時遭遇頻繁反傾銷、反補貼措施。本文以我國鋼鐵產業發展遭遇的摩擦為例進行深入分析,為我國產業政策和貿易政策的協調提供理論支持。

一、中國鋼鐵產業的簡況及發展過程

鋼和鐵為含碳量不等的鐵碳合金,一般來講,鋼中含碳量約為0.03%~2%,鐵中含碳量約為2%~4.3%,加工后用于基建、地產、機械、機車、船舶、航空航天等方面。在世界范圍內,中國是最早冶煉和使用鐵、鋼的國家,新中國成立后,中國僅用了不到半個世紀(1949-1996)的時間就穩居世界第一產鋼大國的位置。在加入WTO之后,為緩解國外鋼鐵市場給我國鋼鐵產業帶來的壓力,并扶持鋼鐵產業得以快速發展,我國逐步出臺了眾多產業政策和貿易政策,這使得我國鋼鐵產業發生了很大變化:

(一)從擴大生產到對外反傾銷

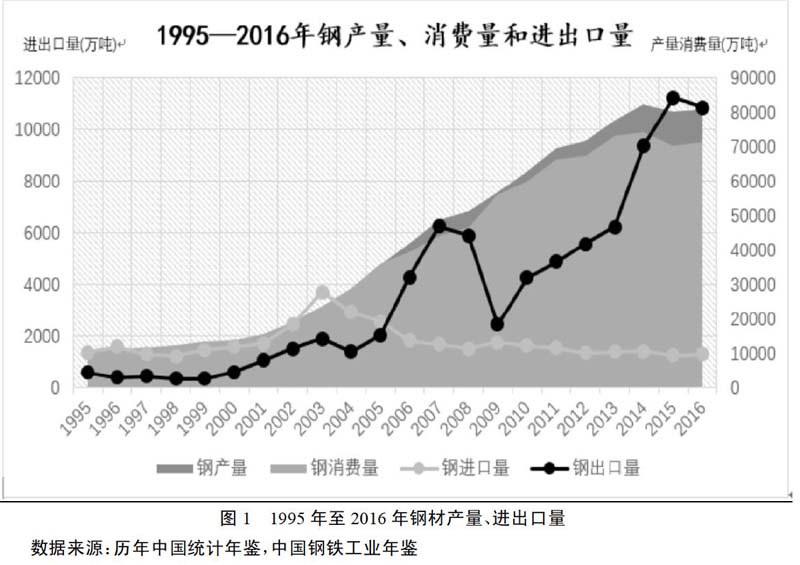

由圖1中可以看出,1995年之后,隨著鋼鐵市場需求的不斷增加,鋼鐵的進口量也越來越大。為了扶持我國鋼鐵產業得以蓬勃發展,自1995年起,相關部門陸續出臺一系列政策來支持國內鋼鐵業。國家經貿委員會等有關部門于1995年制定《外商投資產業指導目錄》并將多項鋼鐵生產工藝及鋼鐵原料制作列入鼓勵類;1998年的《當前國家重點鼓勵發展的產業、產品和技術目錄》以及2000年的《產業結構調整指導目錄》更是將近30項鋼鐵生產與冶煉技術列入鼓勵類。《產業結構調整指導目錄》是我國產業發展的指導性綱領,用以指導產業投資發展方向,相關部門也會依據《目錄》制定相關政策以對相應產業促進發展,因此,鋼鐵產業在1995年后就開始受到產業政策保護。

由于國內鋼鐵產業中符合國際技術要求和質量水平的產品占比較低,并且在研發工藝以及制造技術方面還較為落后,再加上《外商投資產業指導目錄》對鋼鐵產業的鼓勵,一大批外資企業紛紛涌入我國投資建廠。在一段時間之內,我國鋼鐵生產量迅速增加,并且進口量也迅速攀升,國內鋼鐵市場逐步擴大生產發展。為了迅速占領國內鋼鐵市場,外國企業開始向中國傾銷鋼鐵。2002年上海寶鋼集團、遼寧鞍鋼集團、武漢鋼鐵公司向對外經貿部請求對原產于俄、韓、烏、哈和臺灣地區的冷軋板卷進行反傾銷調查,2003年商務部調查認定被指控國企業確實存在傾銷行為,對中國大陸產業造成損害,雖然在終裁措施中并未對被指控國企業實施反傾銷措施,但這一案例已經標志著我國鋼鐵產業進入產業政策和貿易政策的雙重保護階段。

(二)從擴大出口到遭遇貿易摩擦

在產業政策和貿易政策的保護下,我國鋼鐵產量、產能不斷攀升。與此同時,鋼價也在不斷增長。比如國內鋼產量從2002年的18225萬噸持續上漲到2005年的35579萬噸,漲幅達到95.2%;煉鋼產能從2002年的616.4萬噸變為2005年的4565.1萬噸,熱軋板卷價格均價從2002年的2781.4元每噸變為2005年的4675.5元每噸。為了輸出國內過多的產能,穩定國內鋼鐵市場價格,從2005年起,我國鋼鐵出口量大幅上漲,并且持續了將近三年,然而好景不長,出口到國外的鋼鐵隨即遭遇了大量的貿易摩擦:2006年8月,美國對我國出口的熱軋碳鋼板實施了反傾銷立案調查,調查中認定中國幾家鋼鐵出口商存在傾銷行為,并對美國鋼鐵市場造成損害,最終裁定向中國幾家鋼鐵出口商征收12.39%到90.83%不等的反傾銷稅;2007年6月和7月,美國對我國出口的環狀焊接碳素鋼板、薄壁矩形鋼管實施了“雙反”調查,最終裁定向中國幾家環狀焊接碳素鋼板出口商征收69.2%到85.55%不等的反傾銷稅,29.57%到44.86%不等的反補貼稅;2007年11月,歐盟對我國出口的鋼鐵制緊固件實施反傾銷調查,最終裁定向中國幾家出口商征收87.3%的反傾銷稅等等。

連續的貿易摩擦,影響了我國鋼鐵的出口,出口量也從2007年的最高峰開始下滑。出口的下滑使得鋼鐵產業國內市場的產能過剩壓力繼續增大,使得國內鋼鐵價格開始波動。一些國內的鋼鐵企業受損嚴重,有的企業甚至只有拿到國家的補貼才能繼續維持企業的正常運轉。我國鋼鐵企業在連續遭受了貿易摩擦之后,發改委曾在2007年出臺了一個爭求意見的《產業結構調整指導目錄》,其中刪除了一大半鼓勵類項目,并且增加了一部分限制類項目和淘汰類項目,雖然沒有正式頒布,但這對于限制鋼鐵產業產能過剩的蔓延以及促進鋼鐵產業健康發展有著較好影響。直到2011年版《產業結構調整指導目錄》正式頒布并剔除了部分鼓勵類項目,以及增加了部分限制類和淘汰類項目后,我國鋼鐵產業產能過剩才有所緩和。

二、中國鋼鐵產業發展中遇到的問題

(一)鋼鐵產業從弱勢產業走向產能過剩

我國鋼鐵產業在20世紀末21世紀初這幾年間,在《產業結構調整指導目錄》的指導之下,受到了大量的政策扶持和經濟補貼。比如,我國在此期間在國家層面上采取了積極的財政和貨幣政策以拉動內需,雖然全球經濟普遍衰退,但我國經濟仍然穩步增長;2000年,包括國土資源部在內的六部門頒布了《關于進一步鼓勵外商投資勘察開采非油氣礦產資源的若干意見》,鼓勵外資勘察和開采中國西部非油氣礦產資源;還有政府“九五”、“十五”計劃給予的經濟補貼以及“雙高一優”項目的財政資金、地方政府優惠等等,再加上中國對國外部分鋼鐵產品的反傾銷等貿易政策,使得中國鋼鐵產業在這個階段內迅速發展起來。中國的鋼鐵產量大幅上升的同時,鋼鐵質量也有了不斷提高,在2005年后,中國鋼鐵也已在國際市場上有了一席之地。在這種情況下,雖然我國出臺的《鋼鐵產業發展政策》對鋼鐵產業有著一定的調整作用,規定原則上不再大幅度擴大鋼鐵生產能力,并且淘汰了一部分落后的煉鋼生產能力,然而這對于徹底扭轉鋼鐵產業過剩的生產能力還是遠遠不夠的。此時國內鋼鐵市場大量過剩,又使國內鋼鐵企業爭相將過剩產能出口,再加上政府的補貼使得企業低價銷售仍有利可圖,因此中國企業在國外開始實施傾銷行為,惡性循環之后導致被國外反傾銷、反補貼。由此,中國鋼鐵企業從2006年起至2016年平均每年在國外受到反傾銷訴訟多達8起,平均每起訴訟牽連到5家中國鋼鐵企業,甚至于2016年5月,中國鋼鐵業首次遭遇美國337調查。

(二)鋼鐵企業組織結構不合理

中國目前的鋼鐵工業體系是在計劃經濟時期逐步形成的,且有“大而全,小而全”的特點,年產鋼量500萬噸以上的的企業產量占全國比例僅有50%,產業集中度相對較低。粗鋼生產不集中而小高爐,小轉爐生產為主的鋼鐵企業較多,這樣導致企業的產業集中度較低。產業集中度低,必然造成行業自律性差,資源難以得到有效配置,并會造成中國的鋼材品種結構不合理,中低端鋼材產量較多而高附加值的關鍵鋼材卻依賴進口。在鋼鐵高檔領域產品比例低、低端產品產量產能過剩,同樣會變相導致鋼鐵企業大量重復建設,引發產能過剩,最終使得產業整體競爭力下降,而競爭力下降后在面對國外市場沖擊時,會再次引發產業保護,引起新的一輪惡性循環。

(三)外國企業規避貿易摩擦制裁

中國商務部曾在2003年認定原產于俄、韓、烏、哈和臺灣地區的冷軋板卷在中國有傾銷行為,對中國冷戰板卷市場造成損害,并認定傾銷與損害有因果關系,雖然并未對相關企業征收反傾銷稅,然而商務部的裁定無疑給被指控國及其企業帶來一定的抑制影響。不過,在2003年至2005年中,隨著中國國內市場的不斷開放,對外資限制的逐步取消,韓國鋼鐵企業和臺灣地區鋼鐵企業也加入來中國大陸投資的行列中;在2003年鋼鐵產業外商直接投資額排名中,臺灣和韓國便分列第三位和第四位;除此之外,世界鋼產量前五大鋼鐵企業紛紛到達中國進行投資建廠,而且,我國的《外商投資產業指導目錄》中也鼓勵部分項目可由外商進行投資。由此可見,中國的產業政策和貿易政策兩者之間缺乏配合,也使得國內鋼鐵產業一步步走向產能過剩,并且在短時間內難以消除。盡管在2015年中國工信部發布的《鋼鐵產業調整政策(征求意見稿)》中已經將建立鋼鐵行業產能、經營預警預測系統,促進化解產能嚴重過剩和提高企業經營效益納入其中,而且在2017年發布的《外商投資產業指導目錄》將10余項落后鋼鐵制造以及鋼鐵下游工業歸入限制類。除此之外,中國上市的24家鋼鐵企業在2015年至2016年全年獲得的補貼相比上年均有所減少。這說明政府更加重視解決鋼鐵產業的產能過剩問題,并采取了一定的措施來治理鋼鐵產業。

三、對實現兩種政策協調的思考與建議

(一)保護國內市場不能盲目并積極尋找“拐點”

市場需求的逐步擴大使得國家相關部門積極出臺一系列政策來促進鋼鐵產業發展,包括《產業結構調整指導目錄》用以引導產業方向以及相關貿易政策如反傾銷保護國內市場。政府的初衷以及政策的配比在起始階段有效地促進了鋼鐵產業的蓬勃發展。這些政策原本無可厚非,然而由于國家沒有及時調整政策,許多鋼鐵企業在享受國家補貼的情況下繼續經營,致使鋼鐵產業出現了較嚴重的產能過剩。這也說明國家在出臺產業政策和貿易政策保護國內產業的同時,應當時刻注意市場動態,并在到達“拐點”時及時退出保護,讓市場機制充分發揮作用,實現資源的優化配置,避免盲目保護。

(二)加強政策制定部門的交流和聯系

目前我國出臺產業政策的相關機構包括發改委、工信部等;而出臺貿易政策的相關機構包括商務部、海關等部門。雖然出臺產業政策和貿易政策的相關機構均由國務院直接領導,但由于彼此之間并無特定協調和轄制機制,因此導致出臺的政策可能缺乏一定的配合,甚至政策效果會有一定的抵消。由此可知,通過加強出臺產業政策和貿易政策機構的溝通和協調,對與提高政策效率有著積極的作用。

(三)及時調整鋼鐵產業結構、產品結構

由于鋼鐵產業進入壁壘較小,并且大多企業在進入之后均用較為落后生產工藝以及生產較為低端的鋼鐵產品。這種重復建設、大量生產的行為的確容易導致低端鋼鐵產品產能過剩。因此在鋼鐵產業產業結構這一部分可以適當提高產業的進入壁壘,嚴格規范市場準入條件,制定相關進入政策,建立有利于鋼鐵產業運行的相關政策和經濟環境,甚至可以鼓勵鋼鐵企業的兼并重組。在鋼鐵產業產品結構這一部分可以多鼓勵高附加值的鋼鐵產品的研發以及生產,限制中低端鋼鐵產品的過度生產,加快先進生產工藝、開發技術和生產流程的研發,使得高端鋼鐵產品減少對外的依賴,促進鋼鐵產品結構升級。

(四)引進外資盡量不重復建設

在鋼鐵產業還是弱勢產業時,隨著中國的不斷開放,國家也相應出臺了《外商投資產業指導目錄》鼓勵外商投資,也為鋼鐵產業的發展提供了便利平臺。比如在1997年修訂的該目錄中,黑色冶金工業外商投資鼓勵類有達11項之多。然而過多的外商直接投資依然導致了一定程度上的重復投資重復建設,也擠占了部分的國內鋼鐵市場。雖然在2005年后國家發改委發布《鋼鐵產業發展政策》,對利用外資政策等方面做出調整,原則上不允許外資控股。但僅僅這樣一種調整還是不夠的。我國可以更加明確利用外資的目的,通過外資來提升產業競爭優勢,讓外資企業對鋼鐵行業的發展升級有所促進,避免一定程度上的重復建設。

參考文獻:

[1] Esposito F F, Esposito L. Excess Capacity and Market Structure.[J]. Review of Economics & Statistics, 1974, 56(2):188-94.

[2] 徐康寧, 韓劍. 中國鋼鐵產業的集中度、布局與結構優化研究--兼評2005年鋼鐵產業發展政策[J]. 中國工業經濟, 2006(2):37-44.

[3] 德琛. 鋼鐵行業存在的主要問題及2006年趨勢預測[J]. 中國經貿導刊, 2006(6):11-11.

[4] 田玉紅. WTO框架下中國貿易政策與產業政策的協調[M]. 人民出版社, 2009.

[5] 陳克新. 加入WTO引發中國鋼鐵行業重大變化[J]. 中國經貿, 2011(15):76-77. [8] 李燕, 張波. 我國產業政策與貿易政策的協調問題研究——基于制度性貿易摩擦背景下的分析[J]. 現代經濟探討, 2012(2):41-45.

[9] 宋學義. 貿易政策與產業政策的協調[J]. 國際經濟合作, 2013(4):14-18.

[10]戚佰陽.中國銅板紙產業:從進口依賴走向產能過剩的演變——從我國產業政策與貿易政策協調的視角探討[J].對外經貿實務, 2017(2):9-12.