淺析應用蒙特拉羅模擬估計任意函數的期望值的置信區間

2018-03-26 12:02:38張明月

時代金融 2018年6期

張明月

【摘要】估計模型的參數值最常用到的方法就是最小二乘法(OLS),但是這種方法的假設眾多(比如:同方差,不存在自相關等),當這些假設條件并不能滿足的時候要研究估計量或者統計量的有限樣本分布特征的時候最常用的方法之一就是蒙特卡洛模擬。

本文將主要討論應用蒙塔卡洛模擬來估計任意函數的期望值的置信區間的基本原理,并應用R語言來計算一個具體的函數的期望的置信區間,并對得到的結果進行簡要的分析。

【關鍵詞】蒙特卡洛模擬 R語言 期望值 置信區間

一、基本原理

(一)定義

蒙特卡洛(Monte Carlo)模擬是一種通過設定隨機過程(數據生成系統),反復生成隨機序列并計算參數估計量和統計量,進而研究其分布特征的方法。

在應用蒙特卡洛模擬的過程中重復生成隨機序列的過程越多,估計出來的參數統計量和估計量就越接近真實值,所以蒙特卡洛模擬得到的是一個最優解的近似值而不是最優解。

(二)運用蒙特卡洛模擬估計期望和標準差的基本原理

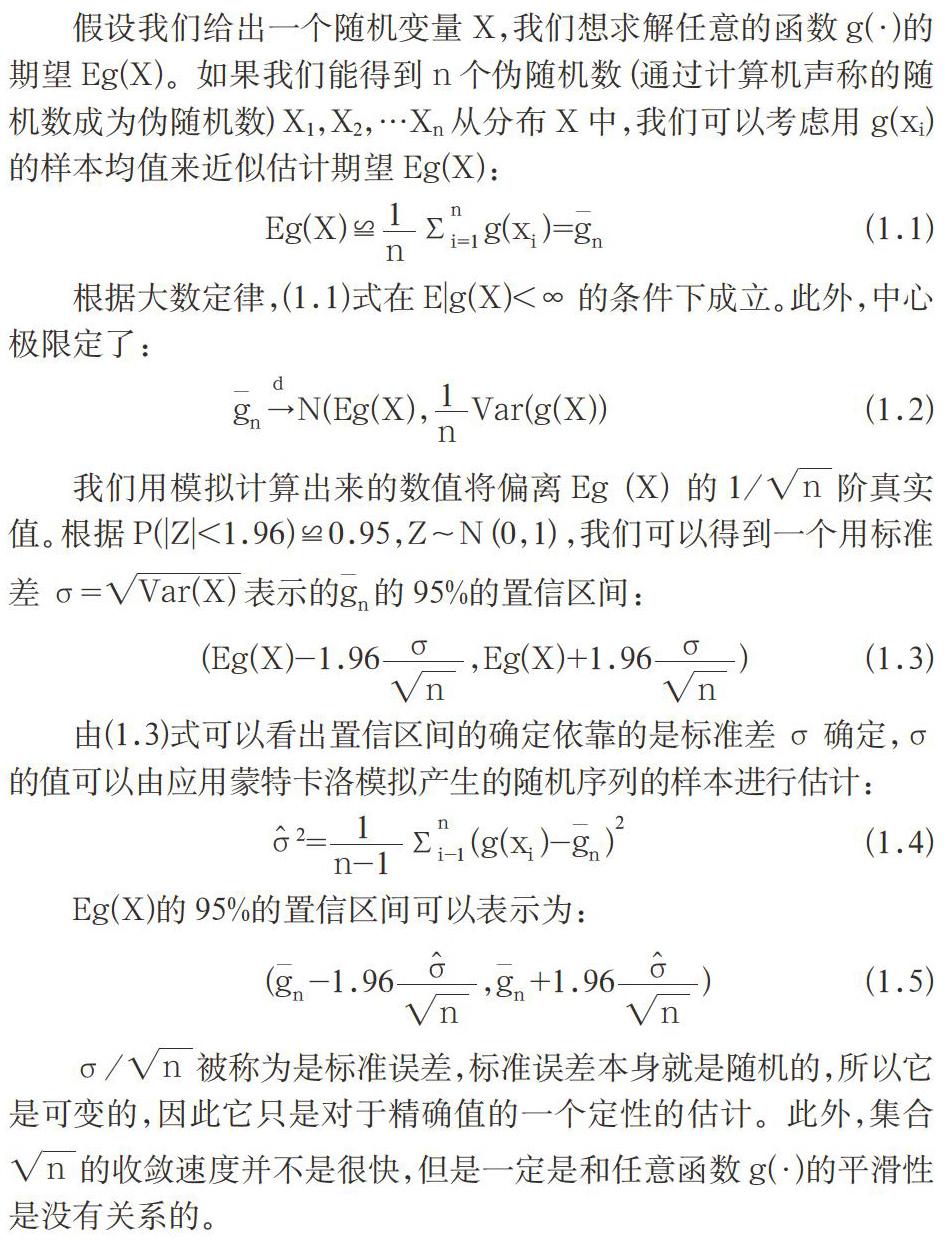

假設我們給出一個隨機變量X,我們想求解任意的函數g(·)的期望Eg(X)。如果我們能得到n個偽隨機數(通過計算機聲稱的隨機數成為偽隨機數)X1,X2,…Xn從分布X中,我們可以考慮用g(xi)的樣本均值來近似估計期望Eg(X):

二、簡單應用

下面用一個簡單的例子來通過R語言實現運用蒙特卡洛模擬估計一個函數的期望Eg(X)。令Y=g(X)=eβX,其中,假設X~N(0,1),β=5。

三、結果分析

由上面的結果可以看出來通過蒙特卡洛模擬估計出來的期望Eg(X)的置信區間過大,因此是沒有意義的。

造成這個結果的原因主要有兩個:第一個是因為g(X)本身存在的巨大的波動性,如果Y=g(X)本身的波動性很大,那么通過蒙特卡洛模擬來估計其參數就無法提供有效的信息。第二個是因為樣本的波動性使得估計出來的參數值的可靠性降低了。基于以上兩個原因,在重復了n=1000000之后并沒有達到漸進正態性,所以標準誤差的估計值并不是無偏的,自然我們估計出來的置信區間就是沒有太大意義的。

如果我們將重復的次數n的值擴大10倍,即令n=10000000重新運行代碼那么得到的置信區間為:

并且可以得到圖3.1,從圖形中可以看出在擴大了重復的次數之后置信區間明顯縮小了,并且目標真實的參數值和通過蒙特卡洛模擬估計出來的參數值之間的差距明顯縮小。但是置信區間依然很大,這是因為蒙特卡洛估計向波動性很大的目標真值收斂是非常緩慢的,所以擴大重復的次數雖然起到了一定的縮小置信區間的作用,但是得到的置信區間依然意義不大。

參考文獻

[1]SM lacus:Simulation and Inference or stochastic Differential Equations [M].Springer,2008.

[2]張曉峒:蒙特卡洛模擬[Z].2012.