基于灰色支持向量機模型的基金波動率預測

2018-03-26 12:02:38范獻勝

時代金融 2018年6期

【摘要】探討灰色系統與最小二乘支持向量機組合預測模型在波動率上的應用的可行性,通過對灰色模型進行殘差修正和背景值修正以及對最小二乘支持向量機進行參數尋優,來提高組合預測模型的預測精度和推廣泛化能力。經波動率預測的實證分析得出建立的組合模型比支持向量機模型有較好的預測效果。

【關鍵詞】灰色系統 最小二乘支持向量機 波動率預測

目前國內外有關基金波動預測方法主要可以分為兩類:第一,統計方法[James D.,Parvez Ahmed.Chiang et al]。第二,人工智能方法[Carhart,M.and 0.Karaali.傅東升,潘海峰,耿立艷]。統計方法有自回歸(AR)、移動平均(MA)、自回歸條件異方差(ARCH)。傳統方法是一種參數方法,首先要定義模型的具體形式,根據歷史數據找出最優參數,模型精度容易遭到模型定義錯誤的影響,導致模型不匹配問題。人工智能方法主要是神經網絡方法和支持向量機,和傳統的統計模型不同,神經網絡是數據驅動的非參數模型,它們讓“數據自己說話”。與傳統的統計模型相比,神經網絡在描述基金的動態性方面具有更大的潛力。Chiang比較了神經網絡和傳統的線性回歸方法來預測基金的年末凈值(NAV)方面的表現,發現神經網絡有著更好的預測精度。Carhart and Karaali也用同樣的方法來預測基金業績上的效果,得到近似的結論。Indro et al.也發現在預測股票共同基金業績方面,神經網絡比傳統計量方法有更好的預測精度,支持向量機具有良好的預測性能,不存在局部最小值、解的稀疏性。R.Muller,J.A.Smola and B.Scholkopf將支持向量機從模式識別中的應用拓展到回歸估計中。

灰色預測方法是由鄧聚龍教授于1982年提出的,具有獨特的數據處理方式較好的削弱原始數據的隨機性,在數據量較小的情況下既可以得到較高的預測精度。考慮支持向量機和灰色預測方法的優點,耿立艷等采用灰色預測方法和支持向量機結合,建立了灰色支持向量機模型,并以極差替代收益率的標準差度量了波動率。但是,神經網絡和支持向量機均易陷入過度學習,灰色預測方法也存在一定程度的不穩定性且一般只做短期預測,為進一步優化灰色預測與支持向量機模型的組合理論,叢玉良,李曉雷[6]等提出了一種基于灰色系統與最小二乘支持向量機組合預測的方法,并成功應用于短時交通流量預測中,本文嘗試通過該方法來對基金波動率進行預測并分析其可行性及優點。

一、理論模型

灰色系統與最小二乘支持向量機組合預測包含改進的灰色GM(1,1)和最小二乘支持向量機兩個方面的理論。

(一)改進的GM(1,1)理論

關于基本GM(1,1)的理論,此處不再贅述,詳見文獻[7],此處主要介紹改進的理論。

二、灰色最小二乘支持向量機模型(GSVM)

具體GSVM模型[6]的建模步驟簡述如下:

第一,對原始數據進行預處理,進行灰色預測,得到殘差序列,然后用最小二乘支持向量機模型(LSSVM)對殘差序列進行預測,得到新的殘差值;

第二,進行最小二乘支持向量機(LSSVM)訓練之前,對訓練的數據進行數據歸一化預處理,生成數據集并分組,即把樣本數據轉化為0~1之間的數據;

第三,選擇核函數,采用交叉驗證的方法確定最小二乘支持向量機的回歸參數:得到數

據集之后,選擇徑向基函數作為核函數,包含寬度參數、二次規劃的優化參數;

第四,構造組合預測模型;

第五,輸入數據集,生成預測函數;

第六,進行預測誤差評價分析,如果誤差較大,重新調整參數,再次進行預測。

三、實例分析

(一)數據的選取

本文選取上證基金指數(基金代碼:000011)2013年6月13日~2017年6月30日的數據作為樣本,共989個觀測值,其中原始價格數據來源于Wind資訊的基金數據復權收盤價。在該樣本期內,我國股票市場經歷了較為完成的牛熊市周期,使得我們得到的結果更有說服力。

歷史波動率是用金融資產的歷史數據來估算其波動率,基本假設是相信過去所實現的波動率會延續到未來,且不會產生大幅變動[2]。因此,可將用過去數據所計算而得的波動率視為未來的波動率。Parkinson[8]已證明,利用極差估計波動率的效率要高于通常的樣本標準差。這里采用極差來度量金融資產的波動率,即

GSVM模型的輸入變量由四階滯后波動率組成,輸出變量為當期的波動率。即利用前四期的波動率來預測當期的波動率。

(三)預測模型最優參數

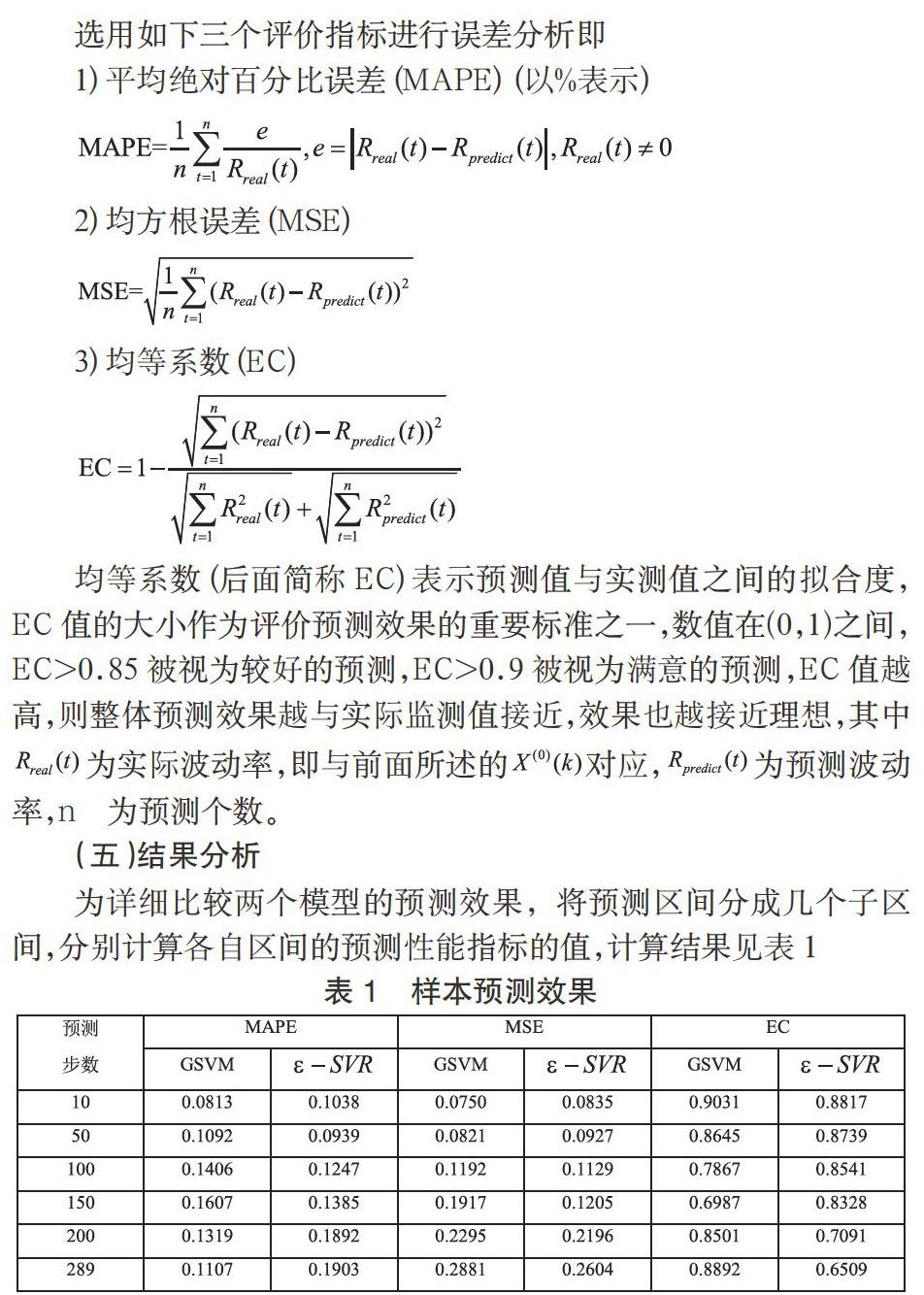

(四)預測性能評價指標

選用如下三個評價指標進行誤差分析即

(五)結果分析

為詳細比較兩個模型的預測效果,將預測區間分成幾個子區間,分別計算各自區間的預測性能指標的值,計算結果見表1

由表1分析可得,10步-50步,GSVM和ε-SVR的效果相當,但在100-289步GSVM與ε-SVR相比在MAPE和EC指標上占優,但是在MSE指標上,GSVM均不占劣勢,具體原因可能是GSVM中對原始數據采用了累加處理方式,導致一部分信息丟失,總體而言,在短期及200步以上長期預測上,GSVM稍微優于ε-SVR,100-200步以內的中期的預測上ε-SVR稍優于GSVM。

四、結論

支持向量機模型綜合考慮結構風險和經驗風險,具有良好的魯棒性和較高的預測精度。而灰色模型中的累加生成方式可以削弱數據序列的隨機性,增強數據的規律性。本文將灰色預測方法引入到ε-SVR模型中,充分利用兩者的優勢對上證基金的極差波動率進行了預測。通過GSVM和ε-SVR的對比,證明了新模型是一種有效的波動率預測方法,在短期預測方面比較突出。

參考文獻

[1]傅東升,曹麗娟.SVM與BP網絡對基金波動的預測效果比較分析[J].世界經濟情況,2007,(8):45-50.

[2]耿立艷,馬軍海.基于灰色支持向量機的基金波動率預測研究[J].計算機應用研究,2009,26(7):2471-2473.

[3]潘海峰.VAR和GARCH類模型在證券投資基金風險計量中的應用研究[J].統計教育,2008(10):28-31.

[4]江紅莉,姚洪興.基于MRS-GARCH的社保基金投資風險測度研究[J].西安電子科技大學學報(社會科學版),2013,23(2):84-91.

[5]龐麗艷,李文凱,黃娜.開放式基金績效評價研究[J].經濟縱橫,2014(7):91-95.

[6]叢玉良,李曉雷等.一種短時交通流量的組合預測方法[p].中國:103730006,2014.04.

[7]肖新平,毛樹華.灰預測與決策方法[M]. 北京:科學出版社,2013:165-170.

[8]PARKINSON M.The extreme value method for estimating the variance of the rate of return[J].Joumal of Business,1980,53(1):61-65.

[9]李洋,王小川,郁磊.MATLAB神經網絡30個案例分析[M].北京:北京航空航天大學出版社,2010.

作者簡介:范獻勝(1987-),男,河南信陽人,碩士,助教,研究方向:灰色預測建模。